不動産所得を計算する際に、なにが経費として計上できるのか、あなたはしっかりと答えられるでしょうか?実際にお金の支出があるといっても、必要経費として計上できない支出もあります。

一方で、お金の支出がなくても経費として計上できるものもあります。それぞれの違いをきちんと把握しておかないと、必要経費として本来計上してはいけないものを計上してしまって、後で税金を追加で支払うことが求められるかもしれません。また、必要経費として計上できるものを計上しないと、せっかくの節税のチャンスみすみす見逃してしまうことになります。必要経費として認められるものを、計上しなかったとしても、そのことについて税務署は親切に指摘をしてくれません。

不動産所得を計算するにあたって、なにが必要経費として認められて、なにが認められないのか。しっかりと把握しておかないと、せっかく不動産投資で利益があがっても手元に現金を残すことはできません。

この記事では、不動産所得を計算するにあたってなにが必要経費として認められるのか、代表的な10個の必要経費を紹介しながら、それぞれの項目についてわかりやすく解説していきます。

不動産投資体験談

目次

1. 不動産所得の必要経費についての考え方

具体的な必要経費について確認する前に、不動産所得と所得税の計算方法について確認していきます。必要経費についてより理解を深めるために、必要なステップになりますので、ご存じの方も多いとは思いますが、復習していきます。

すでに不動産所得の計算方法について知っている方は1-2から読み進めてください。

1-1 不動産所得の計算方法

不動産所得 = 総収入金額 - 必要経費

総収入金額・・・家賃収入、礼金、空室保証時における補てん家賃など

必要経費・・・管理費、修繕積立金、家賃集金代行手数料など 詳しくは後述

※青色申告を行っている場合、経費のほか「青色申告特別控除」を差し引くことができます。

不動産所得に関する所得税 = 不動産所得 × 所得税率

このように、必要経費として計上できる金額が多ければ多いほど、不動産所得を圧縮することができ、結果として不動産に関する所得税を節税することができるのです。

1-2 必要経費の計上についての考え方

不動産投資をするうえで必要経費として認められるのは、不動産を第3者に貸し付けて家賃収入を得るという行為に対して、それが必要な支出だったのかということです。

ですから、プライベートな食事や旅行、観劇などの遊興費は不動産に投資をしているといっても、必要経費にはなりません。よく不動産投資をすればなんでも必要経費として計上できると考えられている方もいますが、必要経費はあくまでも不動産投資に関する支出に限られますので、よく覚えておきましょう。

2. 代表的な10個の必要経費

ここからは必要経費として計上することのできる代表的な10個の項目について、ひとつずつ確認していきます。

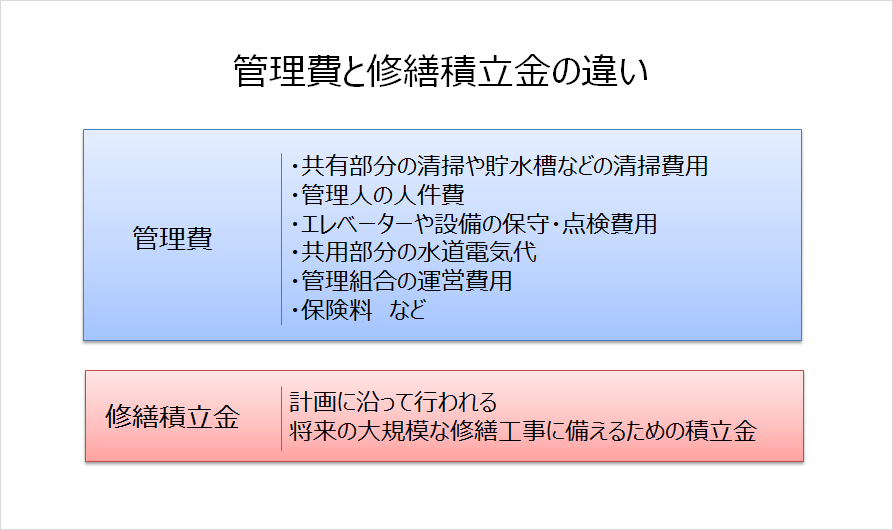

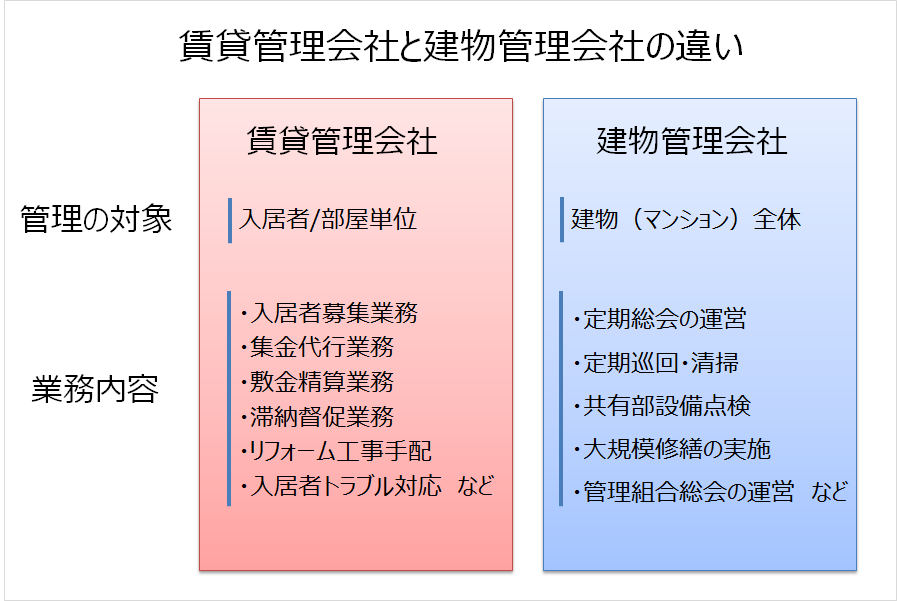

2-1 管理費

建物管理会社に対して毎月支払う管理費は必要経費になります。

なお、建物管理会社が行う管理業務は主に以下の通りです。

- エレベーターや給排水設備、電気設備など建物設備の保守管理業務

- エントランス、廊下など共有部の清掃

- 各種消防設備の法定点検業務

- 管理組合の運営サポート

2-2 修繕積立金

建物管理会社に対して毎月支払う修繕積立金も必要経費になります。積立金という名称がついていますが、将来の建物全体の修繕にあてられることが目的のため必要経費として気計上することができます。

なお、マンションによっては不動産売却時に修繕積立金をオーナーに返却することもあります。この場合の修繕積立金は必要経費として計上することはできません。この規定の有無については、管理組合の規約に記載があるので確認しておきましょう。

2-3 賃貸管理代行手数料

入居者からの毎月の家賃の集金や入居者のトラブル対応、空室時の入居者募集など、賃貸管理会社に支払う手数料も必要経費として計上することができます。

主な賃貸管理業務

- 家賃の集金代行

- 空室時の入居者募集

- 入居中のトラブル対応

- 退去時の内装工事の手配

- 賃貸借契約、更新契約など各種契約業務

- エアコンや給湯器の設備交換業務 など

2-4 損害保険料

投資用不動産にかけた火災保険や地震保険は必要経費として計上することができます。

ただし、加入期間中の保険料を全額前払いしたとしても、必要経費として計上できるのは1年につき1年分のみです。全期間にかかる保険料を加入した年に必要経費として計上することはできません。

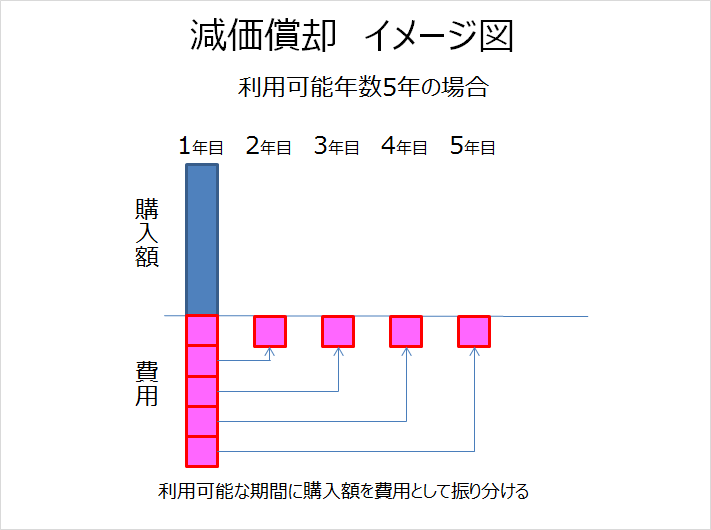

2-5 減価償却費

減価償却費とは、不動産の取得費用をその年の経費として一括して計上するのではなく、利用可能な期間にわたって取得費を配分して、各年に費用として計上するものです。

一番の特徴は、実際のお金の支出がないにも関わらず経費として計上できることです。

減価償却に関する詳しい内容は「とても簡単|マンション減価償却の具体的な計算方法と理論」で確認してください。

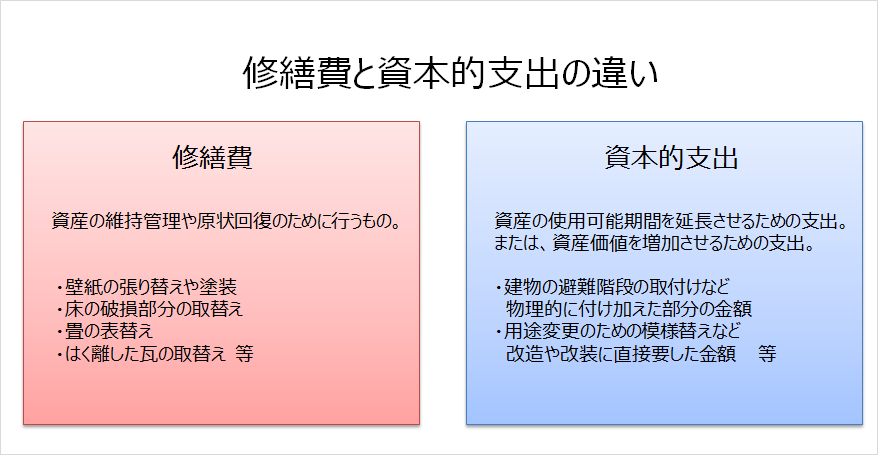

2-6 修繕費

入居者が退去した後の内装工事費やエアコンや給湯器などの設備交換費用も必要経費として計上することができます。

なお、修繕費が原状回復するための支出ではなく、不動産の価値を増加させるような支出があった場合、その年の必要経費として全額を計上するのではなく、利用可能な期間に分割して経費として計上します。この場合の支出を資本的支出と言います。

修繕費としてその年に経費として一括計上するか、資本的支出にするかは以下のように判断します。

2-7 各種税金

投資用不動産の購入に際してかかる不動産取得税や保有することで毎年課税される固定資産税、また購入に伴う印紙税も必要経費として計上することができます。

必要経費に計上できる税金

- 不動産取得税

- 固定資産税

- 印紙税

- 事業税(不動産投資が事業的規模に相当する場合)

事業的規模に関する詳しい内容は「≪不動産所得の事業的規模≫をフル活用して最もお金を残す方法」から

必要経費に計上できない税金

- 所得税

- 住民税

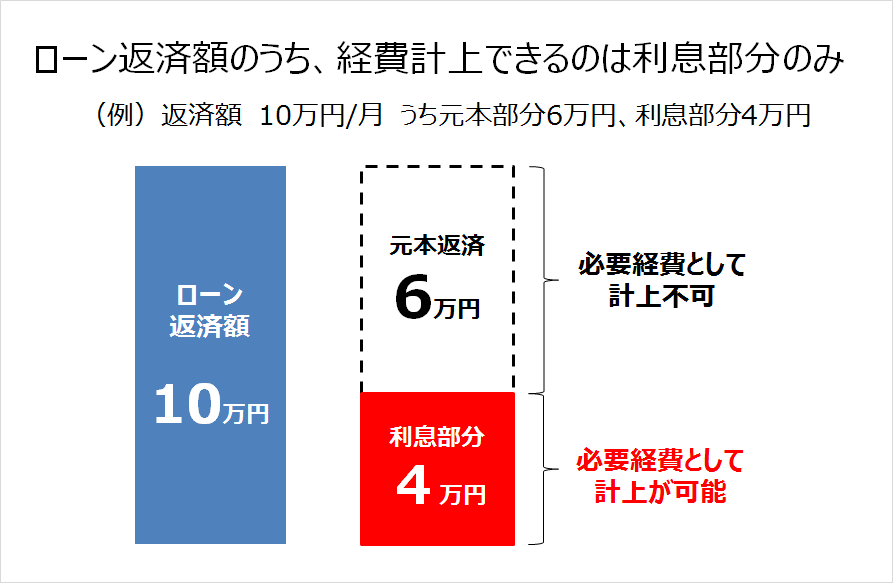

2-7 ローン返済額のうち利息部分

投資用不動産の購入に際して利用した借入金の返済額のうち、利息相当部分のみが必要経費として計上することができます。実際のお金の支出は元本返済部分も含めた金額になりますが、元本部分は経費として計上できないので注意が必要です。

なお、ローン返済額のうち利息部分であっても、総収入金額から経費を差し引いた不動産所得が赤字の場合には、利息の全額は経費として計上することができず、土地に関する利息部分は経費として計上できません。

2-8 ローン保証料

投資用不動産を購入する際に利用したローン保証料も必要経費として計上することができます。

ローン保証料

ローンを支払えなくなった際に、信用保証会に支払いを保証してもらうための費用

なお、金融機関によってとローン保証料を利息に含めていることがあるので、確認してみましょう。

2-9 税理士に支払う手数料

税理士に支払う確定申告書の作成費用も必要経費として計上することができます。

2-10 その他の必要経費

交通費や新聞図書費、通信費も不動産経営に関するものであれば経費として計上することができます。

・交通費

所有物件の確認や管理会社との打ち合わせに要する交通費

・新聞図書費

不動産投資や税金など不動産に関する書籍の購入費用

・通信費

管理会社との電話による打ち合わせや書面でのやり取りによる郵便代

なお、経費として計上できる社会通念上認められる範囲内となります。たとえば、地方から東京の物件を見に行く名目で何度も交通費を計上することはできませんし、個人の携帯料金の全額を通信費として計上することもできません。

3. 不動産所得の必要経費にならないもの

次に、不動産所得で必要経費として認められない代表的な項目を確認していきます。ここで上げた項目は、税務署から不動産所得に関する申告状況を確かめる書面でも紹介されているので、間違わないようにおさえておきましょう。

必要経費にならないもの

- 修繕費や、地震保険料などで自宅に関するもの

- 不動産を売却した場合の譲渡損

※なお、売却伴って発生する次の支出は譲渡所得を計算する際に経費として計上することができます。

1. 不動産を売却した際の仲介手数料

2. 測量費など土地や建物を売るために直接要した費用

3. 売却に際して支払った 立退料

4. 建物を取壊して土地を売ったときの取壊し費用 - 毎月のローンの返済のうち、元本の返済に該当するもの

- 私生活に関する費用(食費や光熱費、電話代など)

4. 最大限節税のメリットが受けられる青色申告

所有する不動産が増えて、事業的規模になると、必要経費としてさらに以下の項目を計上することができます。

事業的規模に関する詳しい内容は「≪不動産所得の事業的規模≫をフル活用して最もお金を残す方法」から

4-1 事業的規模になると経費として計上できるもの

5棟10室基準を満たして青色申告を行うことで、以下の経費を計上できるようになります。

青色事業専従者給与

妻や子どもに対して支払う給与を経費として計上することができます。これを青色事業専従者給与の経費算入といいます。

未回収の家賃を経費計上できる

入居者が家賃を滞納して回収できなかった場合、その年の必要経費として計上することができます。

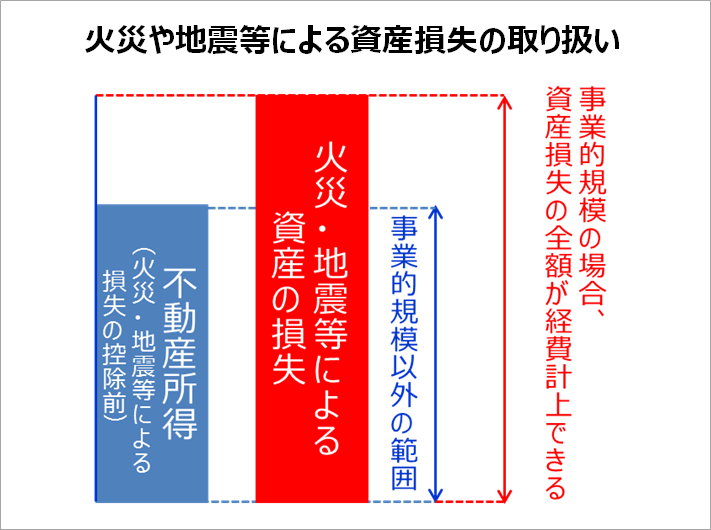

火災や地震で発生した損失

火災や地震で建物に被害が発生した際、損失の全額を必要経費として計上することができます。損失がその年の不動産所得から差し引けない場合には、他の所得の黒字から差し引くことができ、それでも引ききれない分は翌年以降3年間にわたって損失を繰り越すことが可能です。

4-2 事業的規模の判別基準

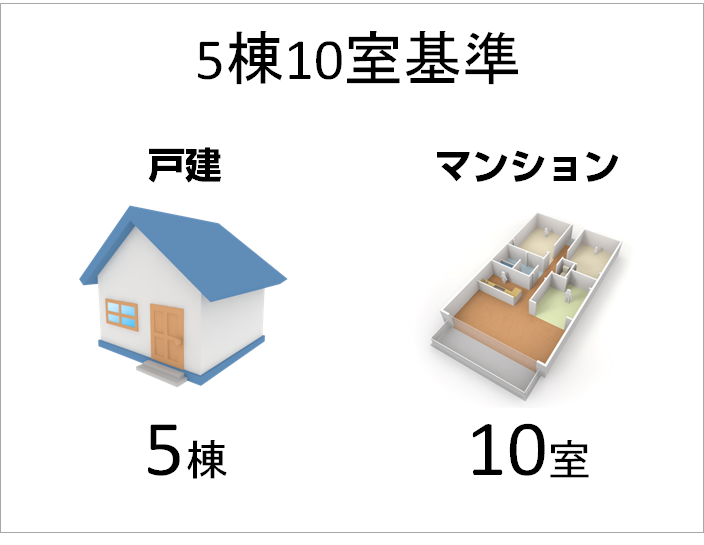

≪事業的規模≫として認定されるためには、所有する不動産の戸数が≪5棟10室基準≫基準を満たす必要があります。

事業的規模の判断基準≪5棟10室基準≫

・戸建住宅が5棟以上

・マンションが10室以上

4-2 事業的規模になると経費として計上できるもの

5棟10室基準を満たして青色申告を行うことで、以下の経費を計上できるようになります。

青色事業専従者給与

妻や子どもに対して支払う給与を経費として計上することができます。これを青色事業専従者給与の経費算入といいます。

未回収の家賃を経費計上できる

入居者が家賃を滞納して回収できなかった場合、その年の必要経費として計上することができます。

火災や地震で発生した損失

火災や地震で建物に被害が発生した際、損失の全額を必要経費として計上することができます。損失がその年の不動産所得から差し引けない場合には、他の所得の黒字から差し引くことができ、それでも引ききれない分は翌年以降3年間にわたって損失を繰り越すことが可能です。

事業的規模に関する詳しい内容は「≪不動産所得の事業的規模≫をフル活用して最もお金を残す方法」から

まとめ

必要経費を漏れなく計上することで、多くの家賃収入を手元に残すことができるようになります。確定申告書を作成する際にぜひ参考にしてください。

コメント