老後の生活が不安・・・

老後を考え出すとなんとなく不安。やっていけるのだろうか?

と老後の生活を不安視している方は、実は多いのです。

実際に、生命保険文化センターによると、自分の老後生活に「不安感あり」と思っている人の割合は85.7%と9割近くの人が老後生活に対して不安を抱えています。

老後の不安をかかえたまま生活するのは、嫌ですよね。

老後不安の根本を解消したいものです。

そこで、本記事では、老後不安の正体とその解消法を具体的にお伝えします。ぜひ、あなたの老後の不安を払拭して、安心した老後を過ごしましょう。

不動産投資体験談

目次

1.老後不安の正体

老後不安の正体は、「お金」がほとんどです。

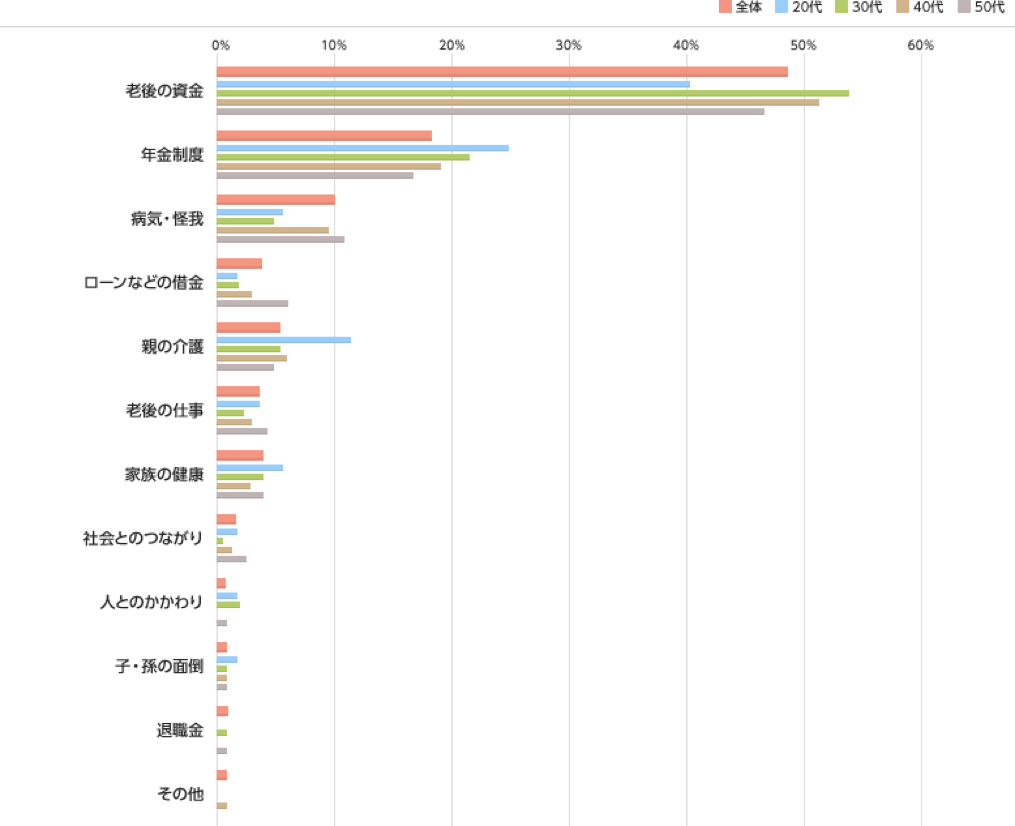

実際に、100万人が利用している「ミドルの転職」というサイトが老後の不安についてアンケートを行った結果、老後に1番不安なこと1位が「老後の資金」でした。

これは、実に49%を占めています(下記の図を参照ください)。

また、図の老後資金の下にある年金制度や病気・怪我、ローンなどの借金、親の介護、老後の仕事の5項目は、「お金」があればその不安のほとんどを解消できますよね。

つまり、実に90%以上がお金に関する悩みだとわかります。

ヤフー知恵袋で「老後 不安」で検索すると、実際に、以下のように老後のお金で悩んでいる方が大勢いらっしゃいます。

・老後資金が不安です。現在、51歳。養育費の支払いと住宅ローンをかかえながら、数年前より、一年間に110万目安に貯金はじめて、今、600万ほどになりました。59歳で、ローンと養育費完済予定。このまま、なんとか頑張れたら、65歳の定年までに3000万(退職金含む)になるかなと思いながらも、ちょっと気が遠くなりそうな感じでもあります。贅沢するほうではないので、この目標を達成できたら、なんとか老後やっていけそうでしょうか。

・老後資金の不安。40代独身女性です。公的年金は、今まで職場を転々とした為、未納期間があります。未納分の年金ですが、後で納付も可能なのでしょうか?10年前位でしょうか。保険会社の個人年金保険などは、どうなのでしょうか?悩んでいます。アドバイスをお願いします。

・老後が不安でしょうがありません。40歳独身で貯金300万しかありません。年金はこのまま行けば9万ぐらいです。皆さん貯金、年金どんだけありますか?

さらに、40代女性向けのファッション雑誌「GLOW(グロー)」が読者に「老後に不安なこと」というアンケートを行った結果でも、「お金」と回答した人が60%と1位になりました。

これらのことから、老後の不安の正体はお金がほとんどだと言えます。

2.老後に足りないお金を把握しましょう

老後のお金の不安を解消するために、

1.老後に向けて足りないお金を把握する

2.足りないお金を準備する(3章で詳しくお伝えします)

ことが老後を安心して過ごすために重要です。

それでは、老後に向けて足りないお金はいくらなのでしょうか。

これは、①老後の生活費の不足分②生活費以外に準備すべきお金に大別されます。

①については、老後に必要な生活費と得られる年金額の差額から不足分を求めることができます。②については、それぞれ必要となる老後資金についてご紹介します。

実際に、どのくらいのお金が足りないのか把握しましょう。

年金受給額を把握しよう

自分自身の年金支給額の見積もり詳細を出す場合は、日本年金機構の「ねんきんネット」に登録することで、試算することができます。その上で、「年金見込額の試算」のサイトを参考に金額を把握してください。

2−1.独身の場合は毎月最大10万円足りない

独身の方は、毎月1〜10万円が足りません。

2016年の総務省統計局家計調査報告データより、60歳以上の単身無職世帯の生活費は156,404円です。

また、平均受給額は厚生労働省のデータより

①国民年金受給者:55,157円

②厚生年金受給者:147,872円

となっています。

つまり、①の場合は101,247円、②の場合は8,532円が月あたり足りないお金になります。

もし老後が30年間ある場合、①では約3,644万円、②では約307万円が生活費の不足分として準備すると安心です。

【2016年の高齢単身無職世帯の生活費】

| 内訳 | 生活費(平均) | |

| 消費支出+非消費支出の合計 | ¥156,404 | |

| 消費支出の合計 | ¥143,959 | |

| 消費支出 | 食料 | ¥36,200 |

| 住居 | ¥12,402 | |

| 光熱費、水道代 | ¥12,643 | |

| 家具、家事用品 | ¥5,512 | |

| 被覆及び履物 | ¥4,217 | |

| 保健医療 | ¥7,967 | |

| 交通、通信 | ¥12,480 | |

| 教育 | ¥27 | |

| 教養娯楽 | ¥17,374 | |

| その他消費支出 | ¥35,137 | |

| 非消費支出の合計 | ¥12,445 | |

| 非消費支出 | 直接税 | ¥7,210 |

| 社会保険料 | ¥5,213 | |

2−2.夫婦の場合は最大11万円足りない

夫婦の方々は共働きの厚生年金受給者を除き、5〜11万円が足りません。共働き世帯の場合は、約3万円の余裕があります。

2016年の総務省統計局家計調査報告データより、夫65歳以上,妻60歳以上の夫婦のみの無職世帯の生活費は267,546円です。

また、平均受給額は厚生労働省のデータより

①二人ともに国民年金受給者:110,314円(1人当たり:55,157円)

②夫が厚生年金受給者・妻が専業主婦:221,504円(厚生労働省が定めるモデルケース)

③二人ともに厚生年金受給者:295,744円(1人当たり:147,872円)

となっています。

つまり、①の場合は166,299円、②の場合は46,042円が月あたり足りないお金になります。③の場合は月あたり28,198円の生活費の余裕があります。

もし老後が30年間ある場合、①では約5,986万円、②では約1,657万円が生活費の不足分として準備すると安心です。

【2016年の高齢夫婦無職世帯の生活費】

| 内訳 | 生活費(平均) | |

| 消費支出+非消費支出の合計 | ¥267,546 | |

| 消費支出の合計 | ¥237,691 | |

| 消費支出 | 食料 | ¥64,827 |

| 住居 | ¥14,700 | |

| 光熱費、水道代 | ¥18,851 | |

| 家具、家事用品 | ¥9,017 | |

| 被覆及び履物 | ¥6,675 | |

| 保健医療 | ¥15,044 | |

| 交通、通信 | ¥25,256 | |

| 教育 | ¥1 | |

| 教養娯楽 | ¥26,303 | |

| その他消費支出 | ¥57,016 | |

| 非消費支出の合計 | ¥29,855 | |

| 非消費支出 | 直接税 | ¥12,639 |

| 社会保険料 | ¥17,171 | |

2-3.ゆとりのある老後生活を送ろうとすると約13万円足りない

さきほどの老後に必要となる生活費は、あくまでも日常の生活を送るための費用です。日常生活を送るだけではなく、レジャーや趣味、外食、旅行などゆとりのある老後生活を送ろうとすると毎月平均34.9万円が必要となります。

つまり、夫が働いて妻が専業主婦という家庭においては、毎月約13万円が不足することになります。仮に、老後の期間を30年と考えると、ゆとりある老後生活を送るためには約4,680万円を準備しておく必要があります。

2−4.生活費以外に必要な老後資金

準備すべき老後資金は、生活費以外におよそ1,250万円のお金が必要です(2人の場合は、2,000万円)。なぜなら、実際に老後は日々の生活費以外にも様々なイベントが発生するからです。この中には、金額が大きい為、老後の生活費からは捻出が難しい費用があります。

つまり、生活費の不足分と併せて、下記の図の4つの事柄に対応する老後資金を準備しておくと安心です。

| イベント | 金額 |

| 住宅リフォーム | 500万円 |

| 車の買い替え(1台分) | 125万円 |

| 介護費用(1人分) | 500万円 |

| お葬式代(1人分) | 125万円 |

|

合計 |

1,250万円 |

①住宅リフォーム

住宅リフォーム費として500万円を用意しておくと安心です。

60歳代の住宅リフォーム契約金額は「100万超300万円以下」が3割弱で最も多く、次いで「500万超1000万円以下」と「1000万円超」がそれぞれ2割強を占めているというデータがあります。

リフォームの費用は、リビングのリフォームなど個別のものは、数十万円〜数百万円かかります。住宅全体のリフォームですと、数百万円〜1,000万円以上の費用が必要となりますので、老後に向けて最低でも500万円は確保しておきましょう。

②車の買い替え

車の買い替え費用として1台分の125万円を用意しておくと安心です。

老後、車を日常的に使う地方も多いはずです。平均寿命が80歳を超える今、老後が20年以上あると考えると最低1回は車の買い替えの機会は来るはずです。

実際に、新車の買い替えサイクルは7.5年というデータがあります。新車で考えると、1台あたり、あまり高くない車でも100万円〜150万円は準備しておきましょう。

③介護費用

介護費用として500万円を用意しましょう。

介護を受けた人の平均介護期間は59.1ヶ月であり、また、平均の介護費用として一時金80万円+月額7.9万円であるというデータがあります。

つまり、介護を受けた場合、平均的に546万円の費用が必要となります。

上のデータと同様に生命保険文化センターの調べでは、要介護者の発生率は、加齢とともに急速に高まり、80~84歳では28.4%、85歳以上では59.1%となっている昨今、この費用の準備をするようにしましょう。

④葬儀費用

葬儀費用として125万円を用意しておくと安心です。

故人の預貯金から葬儀費用を出すのが一般的ですので、葬儀費用も貯蓄をしておきましょう。

日本消費者協会の調査では、葬儀にかかる費用は1人あたり平均121万円という結果が出ています。この金額を基準に125万円の資金を準備するようにしましょう。

3.老後に必要なお金を準備しましょう

まずは、実際に老後に足りないお金を試算してみましょう。

そうすることで、老後のお金の準備を進める具体的なステップが見えてきます。

足りないという方は、「3−2.老後のお金不安を解消する3つの具体的な方法」を読んで、準備できるように動き出しましょう。

3−1.老後に実際に足りないお金を見積もりましょう

老後に足りないお金は、以下の①から②を引くことで見積もることができます。

また、その下に「共に40歳夫婦」のシミュレーションを出しておりますので、参考にしてください。

※年金は、「老後の足りない生活費」の項目で差し引いておりますので、含めないようにしてください。

※その他の収入は、定年時に見込まれる退職金額や個人年金保険の総額などの金額を入れてください。

①老後の支出:2章を参考に金額を見積もりましょう

{(老後に足りない生活費 × 12ヶ月) × (自分の予測寿命 − 65歳)} + 生活費以外に必要なお金

※2016年の平均寿命は、男性:80.98年、女性:87.14年です。

②老後の収入:現状予測できる金額を見積もりましょう

65歳時点での貯金額 + その他の収入

上記の① − ② = 老後に足りないお金

この不足金額を65歳までに貯めるに必要な月額の貯金額は下記の式で計算できます。

計算式:老後に足りないお金 ÷ (65歳 – 自分の年齢) ÷ 12ヶ月

皆さんも計算して、いかがでしたか?

足りたでしょうか?

足りないという方は、その不安を解消するために動き出しましょう。

次の3-2で不安を解消する具体的な方法をご紹介します。

【共に45歳夫婦の場合をシミュレーション】

①{(46,042円 × 12ヶ月) × (90歳 − 65歳)} + 2,000万円

=3,381万2,600円

②1,065万円 + 0円(退職金などがない仮定)

=1,065万円

※1,065万円は、総務省統計局家計調査報告データより、二人以上の世帯40〜49歳の貯蓄額の中央値です。他の年代の方も、下記の参照よりご確認いただけます。

※中央値はすべての統計を並べたときに真ん中にくる数字です。平均値は全体の平均ですが、貯蓄額の高い人に平均が引っ張られている可能性があるので、この場合は、中央値を見ましょう。

上記の① − ② = 2,316万2,600円が不足金額になります。

この不足金額を65歳までに貯めるには、月額96,510円の貯金が必要になります。

計算式:2,316万2,600円 ÷ (65歳 − 45歳) ÷ 12ヶ月

3−2.老後のお金不安を解消する3つの具体的な方法

老後の不安を解消方法は、①節約②貯金③自分年金の3つがあります。

老後に足りない生活費と老後資金が準備できていないという方は、下記のやり方で、今すぐに準備できるように動き出しましょう。なぜなら老後を迎えてから必要資金が足りないとなっては、もう遅いからです。

【手順】

1.貯金ができていない方は、下記の①節約②貯金の項目で、必要なお金を貯金できるようにしましょう。

2.貯金だけでは目標額に到達しない方は、③自分年金の項目で安心した老後を過ごせるように準備を始めましょう。

①節約

まず、考えたいのが生活費の節約です。

生活費を節約といっても、無理に食費や電気代を削って生活の質が落ちてしまうのは嫌…でも他にどこを削ればいいのかわからない。と悩まれている方も多いのではないでしょうか。

節約のポイントは大きく2つあります。

1.一般家計の平均と自分の家計の平均を比べる

まずは家計簿を用意して、下記の一般家庭の平均と比べて我が家の支出はどこが多いのかを把握しましょう。平均額を超えている場合、その差額を目標節約額として、支出を抑えることができないか検討しましょう。

総務省による家計調査(2016.4〜6月)の結果

2.すぐ実践できる節約方法を行う

【食費の節約方法】

・節約の基本!できる範囲で自炊しよう

・予算を決めて一週間の献立を作ろう

【電気代の節約方法】

・アンペアを下げる

・契約プランの変更をする

【ガス代の節約方法】

・給湯機はこまめに切る

・設定温度は用途によってこまめに変える

【水道代の節約方法】

・シャワーヘッド、蛇口を交換するだけで節水

・節水コマを使う

【通信費の節約方法】

・携帯料金プランの見直し、格安スマホと格安simで大幅節約

・スマホやケーブルテレビとセットで契約する

【その他の節約方法】

・国民健康保険料は1年分を一括で支払う

・国民年金・健康保険はセブンイレブンのnanacoカードで支払う

さらに詳しく知りたい方は、『今日から実行!生活費を徹底的に節約したい人のための節約術44選』をご覧ください。この記事では多くの節約方法をご紹介しており、中には一度準備をして放っておくだけで、長期間節約される方法もありますのでぜひご覧ください。

②貯金

次に目標金額をしっかり貯金できるようにしましょう。

しかし、一口に貯金といっても無理せず貯められるのが良いですよね。

そこには、大きくコツが3つあります。

1.固定費を見直す

具体的に見直すべき固定費は以下になります。

・保険料

・家賃・住宅ローン

・車にかけているお金

・携帯・ネットの回線料金

・クレジットカード

・家族全員の教室や習い事・ジム等

以上の6点の固定費を1つ1つしっかり見直していき、浮いたお金は貯金に回しましょう

2.夫婦の家計を一つにまとめる

夫婦別家計では多くの場合、夫婦のどちらかが浪費気味になってしまい貯金がうまくいきません。

また夫婦別家計のもうひとつの落とし穴が「人任せ」です。夫婦どちらか、あるいは2人ともが「パートナーがしっかり貯金してるだろう」や、「向こうが貯金をちゃんとしているし、自分は使っちゃおう」といった心理に陥り、結局どちらも貯金ができていないという事になってしまうケースが非常に多いのです。最悪のケースは知らない所で借金があった何て事も・・・まず結婚したら必ず家計を1つにまとめましょう。

3.ズボラな人でもできる財形貯蓄を行う

ズボラな人に1番おすすめする貯金方法が下記の先取り貯金です。

もし勤め先に「財形貯蓄」制度があるのなら利用しましょう。財形貯蓄制度は給料から天引きして確実に貯めることのできる制度のことで一般・年金・住宅の3種があります。それぞれに概要は以下のようになります。

〈一般財形貯蓄〉

自由に使うことできる財形貯蓄。車・旅行・結婚・引っ越し等のビックイベントに備えて幅広く使用が可能。

〈財政年金貯蓄〉

老後に備えて資金を貯めていく為の財形貯蓄。ただ天引きして老後のために積み立てていくのではなく、貯蓄額が550万円までは利子が非課税になるというメリットがある。

〈財形住宅貯蓄〉

住宅の購入や建築に備えて給料から天引きし、積み立てていく制度。貯金額が550万円までは利子が非課税。

詳しく知りたい方は、『無理せず貯めたい人必見!6つの裏技で驚くほど貯金がはかどるコツ』をご覧ください。実践的で、かつ実際に大きな効果がみられた貯金のコツを6つの流れで1つずつご説明していきます。

③自分年金

節約しても、貯金をしても老後のお金がたりない・・・

という方は、自分年金を作るという考え方を持つことが大切になります。

自分年金とは、定年後の収入源を自分で作ることです。給料が無くなっても、充分な年金をもらうことができなくても、自分年金があれば安心です。貯金だけで老後を乗り切ろうとすると、毎月の不足額は貯金を取り崩すことになります。将来、何歳まで長生きするか分からない中、虎の子の貯金を取り崩していくことは簡単な話ではありません。おそらく、しっかりと将来を見据えて貯金を準備してきた方ほど、さらに万が一のことを考えて、生活費を切り詰めて、なるべく貯金をそのままにしておこうとするはずです。

老後の自分年金として欠かせないポイントは2つです。

- 安定した定期収入であること

- 不労所得であること

長期的、安定的に得られる収入源だからこそ、気兼ねなくお金を使い切ることができます。この2つのポイントは絶対にはずすことはできません。貯金である程度の資産を作ったとしても、ある段階で自分年金のために資産に組み替えることがお勧めです。

しかし、自分年金を作るといっても、どのくらいの規模を目指して、どのようにして作っていけば良いのか、よく分かりませんよね。

そこで、『自分年金の作り方|老後の3000万円を定期的に得る方法』の記事をご覧ください。この記事では、老後に必要な生活資金をはじめ、自分年金を作るために注意するポイントなどを確認していきます。日々忙しく過ごしていると、ついつい後回しになりがちですが、自分年金作りは出来るだけ早く始めた方が有利になります。

また、より具体的に不労所得の作り方を学びたい方は、「サラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法」もあわせて確認しておきましょう。

4.まとめ

老後の不安の大半は「お金」だとお分りいただけたでしょうか?

まずは、老後にどれだけのお金が足りなくて、生活費以外にどれだけのお金が必要なのかを理解することが不安を払拭するためには必要です。

そして、足りないという方は、準備を進めることで安心した老後を過ごせるようになるので、すぐに動き出しましょう。

コメント