高橋様(仮名)は、神奈川県在住の女性です。ご両親が行っていたのもあり、幼い頃から不動産投資は身近な存在でした。

「ライフスタイルが変化しても、変わらない収入を得たい」という想いから、自身でも不動産投資を始めました。

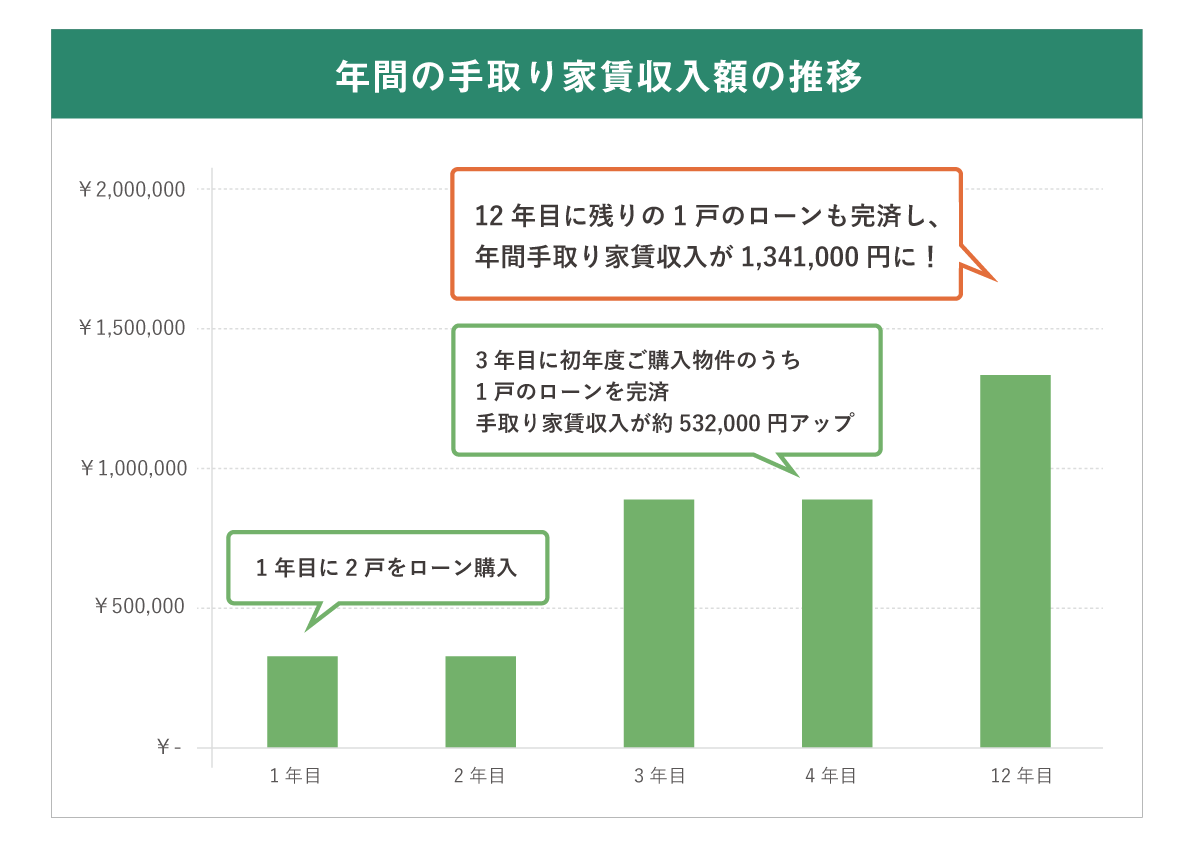

購入から12年目となる今年、ローンを全て返し終え、年間の家賃収入は130万円を超えました。

< 高橋様について >

| ご年齢 | 購入時38歳(現在49歳) |

| お住まい | 神奈川県在住 |

| ご年収 | 500万~1000万 |

| 日本財託を知ったきっかけ | 週刊ダイヤモンド |

< ご購入物件について >

| 1戸目のご購入年月 | 2005年6月 |

| 1戸目の物件価格 | 1,030万円(JR中央線「中野」徒歩9分) |

| 1戸目の手取り家賃収入 | 58,410円 家賃収入 73,000円 -(管理費・修繕積立金 11,350円+集金代行手数料 3,240円) |

| ご購入物件総数 | 2戸 |

1. 不動産投資をはじめる前の状況

ー私にとって不動産投資は身近な存在だった

不動産投資をはじめたきっかけはなんでしたか?

女性で不動産投資をしていると言うと、まわりの方によく驚かれます。

ただ、私にとっての不動産投資は、生活を安定させるための手段として、とても身近な存在でした。

私の両親も不動産投資をしていました。小学生の頃、親の代わりに家賃を受け取り、確認のハンコを押していたことも記憶に残っています。

成人してから研究所に勤めるようになりました。勤務先では医療テクノロジーを研究していましたが、もともと好きだった「狼」について研究をしたいという想いは日を追うにつれ、抑えきれないものになっていきました。そこで、大好きな狼を研究するためにアメリカに行くことを決意しました。

しかし、自分で決めたテーマの研究をするためには、どうしても時間とお金が必要です。

どこで自分が何をしていても収入を稼いでくれる、時間と空間を制限されない不動産収入が欲しいと思ったのです。

数ある不動産会社の中から、日本財託を選んだ理由は?

私の頭のなかでは、ばくぜんと東京の中古ワンルームが浮かんでいました。

賃貸需要が高いエリアで、自分の身の丈に合った投資をしたいと考えていたからです。

そんな時、手に取った週刊誌に日本財託が掲載されていました。

不動産投資で継続的に収益を得るためには、物件選びだけでなく管理が重要という記事に共感し、私が考える不動産投資のイメージと重なったのです。

早速、話を聞きに日本財託に訪問しました。不動産会社の中でも、日本財託はオーナーのための細かなアフターサービスも良く考えられていて、投資家の目線を良く理解しているという印象を受けました。

2. 不動産投資の進め方

ーキャッシュフローをプラスにしておけば、家賃収入を使ってローンを返済できる!

どのように不動産投資を進められましたか?

幸い、私はローンを利用して物件を購入することが出来ました。

幸い、私はローンを利用して物件を購入することが出来ました。

不動産投資を考える上で時間は大事なポイントです。

貯金してから物件を購入しようとすると、時間という資産が失われてしまいます。

キャッシュフローがプラスならば、収益からローンの返済額を払うことができます。

そうなれば、早く始めた分だけ、返済が早く進むことになります。

3. これから不動産投資を始める女性へのメッセージ

ーライフスタイルがどう変化しても、変わらない収入を得ることが出来るのが不動産投資の魅力

不動産投資を検討している女性に向けて、メッセージをお願いします!

女性の場合、いくら綿密なライフプランを描いたとしても、その通りに進むことのほうが珍しいことだと思います。いつ結婚するかもわかりません。子どもを授かるかもしれません。

予想外なことが起きたとき、収入はどうなるでしょうか。

誰でも、数年後のことは予測不可能です。ただし、ライフスタイルがどう変化しても、変わらない収入を得ることが出来るのが不動産投資です。

不動産投資は人生の制限を外し、自由を広げてくれる世界です。

まさに、女性にこそ必要な資産形成法だと思います。

不動産投資で効率的に利益を上げるポイント

こんにちは。高橋様を担当している千代田です。

こんにちは。高橋様を担当している千代田です。

高橋様が不動産投資を始められた当時は、まだ女性のオーナー様も少なかったのですが、年々女性の数は増え続け、いまでは年間購入者の2割が女性となっています。

女性だからといって投資に不利になることはありませんし、むしろ高橋様がいうようにライフスタイルの変化が多い女性こそ、安定収入を生んでくれる不動産投資をはじめて、将来設計をしっかり立てておく必要があるのだと思います。

時間を有効活用し、2戸のローンを短期間で完済!

高橋様は2戸の物件をほぼ同時にローン購入されました。

高橋様は2戸の物件をほぼ同時にローン購入されました。

2戸のうち、1戸は3年後に満期になる保険金でローンを完済し、残りの1戸は時間をかけて繰り上げ返済を進めていく計画です。

満期になってから物件を購入するよりも、先に物件を購入しておけば、ローンは家賃収入から返済できるため、3年後にはローンも多少少なくなっています。

つまり、満期金が入ってから現金で購入するよりも、先に物件を購入していた方が結果的に支払う金額が少なくて済むのです。

そして、ローンを完済して増加した手取り家賃収入は、2件目のローンの繰り上げ返済に活用し、購入から12年後である今年、2戸目のローンも完済しました。年間の手取り家賃収入は130万円以上になります。