『販売会社から不動産投資の提案を受けているが、本当に相場から見て低い金利なのだろうか?』

『住宅ローンに比べて高すぎではないか?』

『自分で他の銀行にあたってみたほうが良いのでは?』

あなたが今もし、このような疑問を持っているのであれば、そのローンの借入金利の数値をもう一度確認してみてください。

不動産投資のプロの目線で単刀直入に言えば、それが、2%未満なのであれば、相場からみても悪くない、低い金利で借りることができているということです。

逆に、2%台後半や、3%台なのだとしたら、その投資は少し立ち止まって考えるべきでしょう。

不動産投資でローンを活用し、うまく付き合っていくことは成功する上で極めて重要なポイントです。

この記事では、不動産投資ローンの金利のおおまかな目安や、代表的な金融機関における2020年最新の不動産投資ローン金利を紹介します。

また、金利以外の条件面も含めて、不動産投資のローンとうまく付き合い、資産形成のスピードを速めていく方法も解説します。

不動産投資体験談

目次

1. 不動産投資ローンの金利は2%未満が好ましい

あなたが初めて不動産投資を行うのであれば、購入に用いる不動産投資用ローンの金利は変動金利でおおむね2%前後です。よって、2%未満で借りられるのであれば、好ましい条件だと言えます。

実際のところ、金利だけでローンの良し悪しを測るのはいささか早計ですが、少なくとも2020年3月時点での金融機関の融資姿勢や金利相場から見る限り、1%台の融資が利用できるのであれば、合格ラインを上回っていると捉えてよいでしょう。

1-1. 1%台なら最低水準!住宅ローンよりも投資用は金利が高い

もしかすると、あなたはこう思ったかもしれません。

『私の自宅の住宅ローンの金利は0%台だし、どの銀行に話を持って行っても大体が1%を切る金利でローンを使えるという話だった。高いのでは?』

同じ不動産を購入するという目的ではありますが、住宅ローンと投資用ローンは融資にあたっての考え方が異なります。これが金利の差につながっています。

金融機関は、自宅の購入のほうが不動産投資での物件購入に比べて、デフォルト(破たん)リスクが低いと考えています。

ローンを利用する際、金融機関は必ず不動産を借金の担保として設定します。

お金を借りている側からみれば、自宅を担保に取られてしまったら、住む場所が無くなってしまいますが、投資用不動産は自分が住んでいないので、担保に取られても本人の生活が脅かされるわけではありません。

金融機関は、どちらのほうが「しっかり返済をしてくれるか」というリスクの観点で、より高いリスクのローンに対してより高い金利を設定しているのです。

1-2. 初めてのあなたはノンバンク・ネット銀行系から!不動産投資に融資してくれる代表的な金融機関のローン金利比較

残念ながら、サラリーマンにとっての初めての不動産投資で融資をしてくれる金融機関は限られています。基本的には、ノンバンク系金融機関か一部のネット系銀行や地方銀行、外資銀行しか融資をしてくれません。

金融機関別:年収700万円程度の個人投資家が初めての不動産投資に利用できるローン金利目安(2020年3月現在)

| 金融機関 | 金利目安 |

| ノンバンク系金融機関(ジャックス、クレディセゾン、オリコ、イオン住宅ローンサービスなど) | 1.6%~2.4% |

| ネット系銀行(オリックス銀行、ソニー銀行、じぶん銀行など) | 1.8~2.2% |

| 地方銀行・信用金庫・信用組合(東京近郊なら千葉銀行、千葉興業銀行、城北信用金庫など) | 1.7~2.2% |

| 外資系銀行(SBJ銀行、KEBハナ銀行など) | 2.5~3.4% |

中でも、ノンバンク系の金融機関であれば、勤務先次第では年収500万円台であっても、1%台の良い条件でローンが利用できます。

ちなみに、あなたがいわゆる富裕層であったり、地主ですでに多くの財産や土地を持っているならば、上記以外の地方銀行や都市銀行でローンを組める可能性があります。金利も0%台という提案をされることもあるようです。

1-3. どの不動産会社から買うかによっても変わる!金利を変える要素を網羅

投資用ローンの金利を変動させる要素は様々にあります。

意外と盲点になっているのは、同じ金融機関でローンを組むにしても、どの不動産会社から買うかによって条件が変わるということです。

不動産会社と金融機関の取引数や融資金額が多ければ多いほど、より有利な条件が適用される可能性があります。

金融機関の側も「しっかり返してくれる顧客」「確かな収益を生む物件」を販売する不動産会社を優遇すれば、デフォルトのリスクを抑えられるわけです。

必ず不動産会社の担当者に、提携金融機関の数や、金利以外の面も含めた提携ローンの条件を確認しましょう。

それ以外にあなた個人の属性で、金利が変動する可能性があります。

- 年収

- 勤続先/勤続年数

- 頭金の額や購入金額に占める割合

- 不動産投資実績

- 不動産以外の金融資産総額

より具体的にローンを組む際に金融機関が審査する条件などを知りたい方はこちらの記事もご覧ください。

頭金はいくら必要?不動産投資でローンを引き出す8つのポイントとは

2. 不動産投資を成功に導くローンとの付き合い方3か条

ローンをうまく活用して不動産投資を成功させるためのポイントは、金利だけではありません。むしろ、金利はたった一つの要素にしかすぎません。

ローンとの正しい、そして資産形成を進めるうえで効果的な付き合い方について、3か条でまとめました。

今、2%未満の金利でローンを組んで始められそうなのであれば、是非こちらのポイントにも目を通してみてください。

<2> 繰り上げ返済でリスクを下げつつ資産拡大スピードを加速しろ!

<3> がんと診断されたらチャラ?!団信も上手に活用

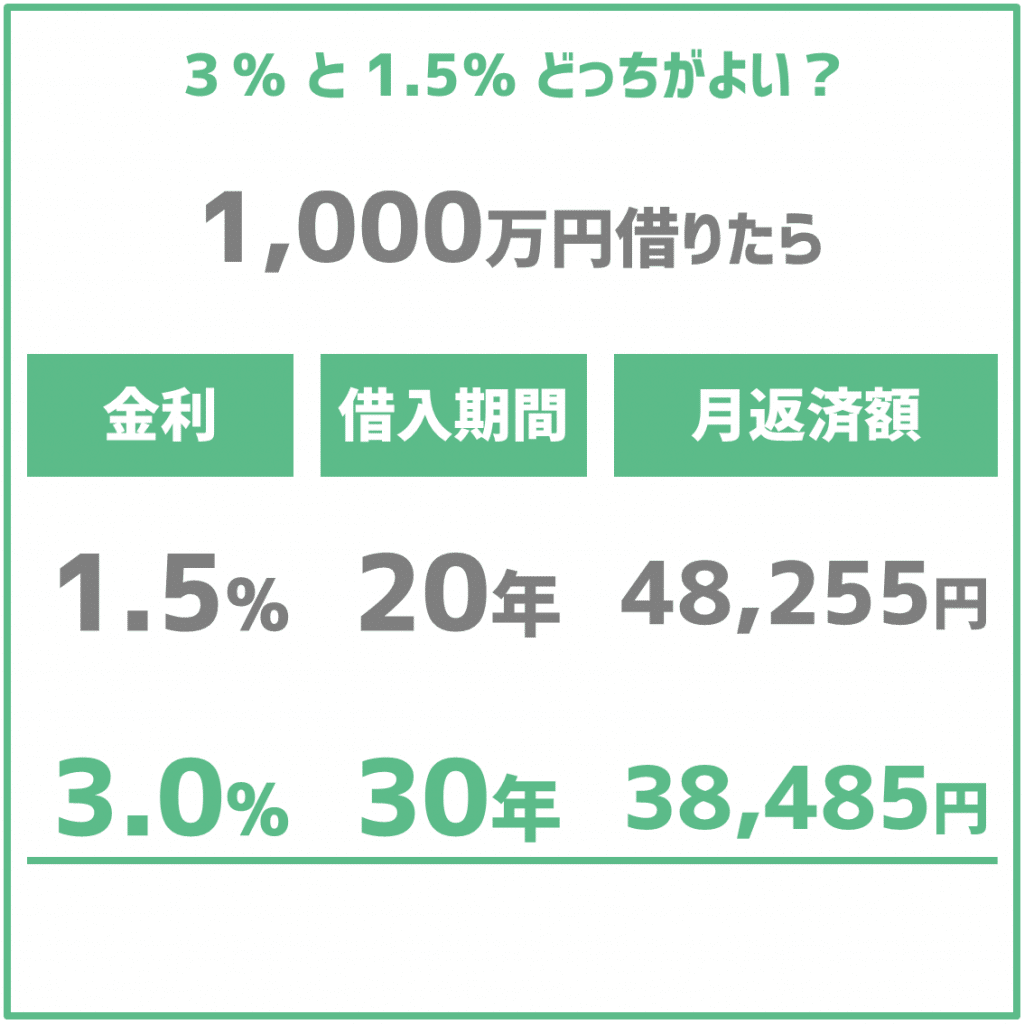

2-1. <1>借入期間を延ばせ!返済額はローン金利×借入期間で決まる

ローンの返済額は金利よりむしろ、借入期間に左右されます。

たとえば、金利3%で30年ローンを組む場合と、金利1.5%で20年ローンを組む場合では、後者のほうが月々の返済金額は大きくなります。金利を半分にするよりも、借入期間を10年延ばすほうが効果は高いわけです。

より多くのキャッシュフローを得る観点では、借入期間を延ばせば延ばすほど、有利です。最近は本人の年齢や物件の築年数次第では、最長45年のローンを組むことができる金融機関もあります。

ただし、元本返済のスピードは遅くなるため、金利上昇のリスクには弱くなる面があります。次節で解説する「繰り上げ返済」を積極的に活用して残債を減らしていくべきでしょう。

2-2. <2>繰り上げ返済でリスクを下げつつ資産拡大スピードを加速しろ!

ローンとしてお金を借りたら、借りっぱなしにしてはいけません。いくらその時点で収支がプラスで回っていると言っても、ローンが残っているうちはいつまで経っても、真の意味で不動産はあなたの資産とは言えないからです。

そこでお勧めするのが「繰り上げ返済」です。

自己資金を入れてローンを先に返してしまうのです。

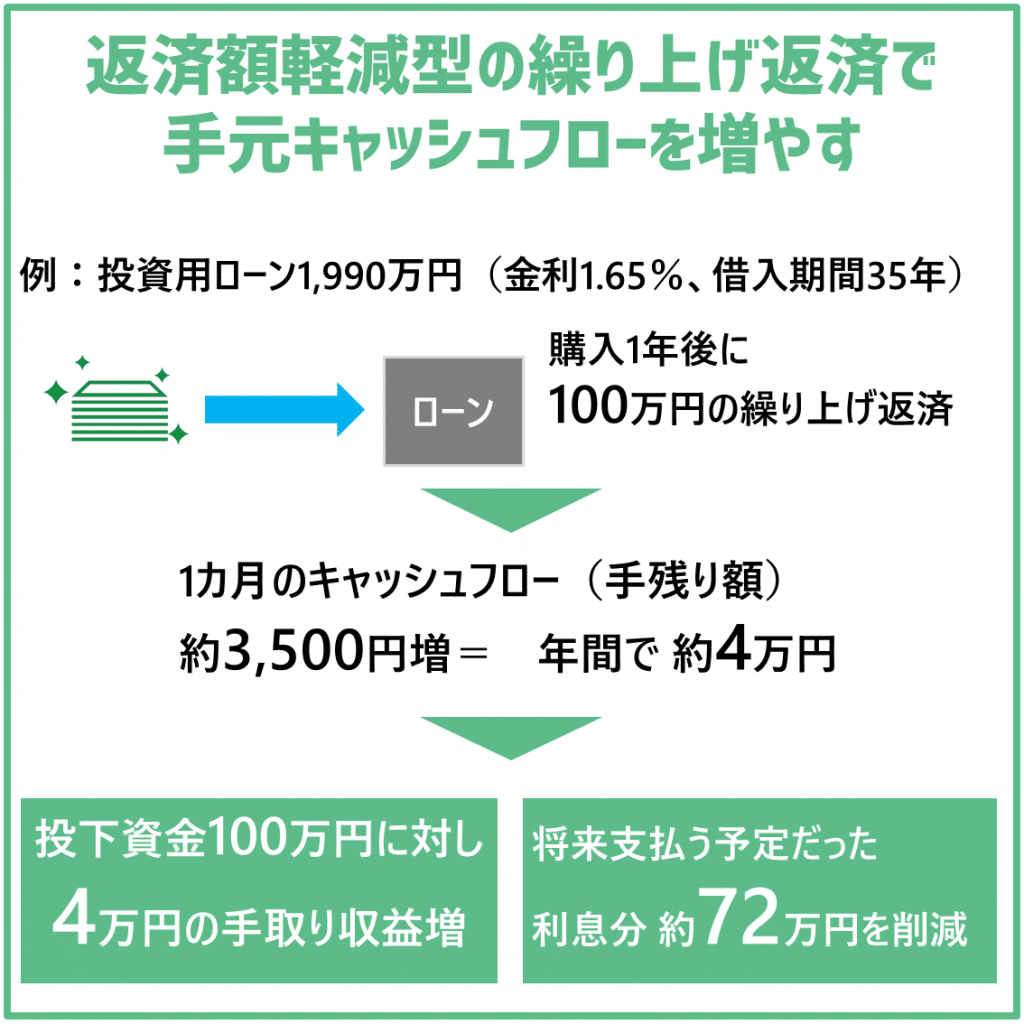

繰り上げ返済のメリットは大きく4つあります。

メリット1.借入が減るので金利上昇リスクに対応できる

繰り上げ返済は、元本に充当されるので、借入の総額が減ります。借金の額が減れば、それだけ金利が上昇してしまった際に利息負担が増えるリスクを減らすことができます。

メリット2.将来支払う予定だった利息分を削減できる

元本を先に返してしまうので、将来支払う予定だった利息も払うことなく済みます。特にローンの開始から間もない時期は返済額に占める利息分が大きいので、1度の繰り上げ返済が数十万円分の節約効果を発揮することもあります。

メリット3.手元に残るキャッシュフローを増やすことができる

繰り上げ返済には2種類の方法がありますが、そのうち返済額軽減型で行った場合、月々のローン返済額が減少します。当然、手元に残るお金が増えるので、余剰資金を貯めてさらに繰り上げ返済に回したり、急な出費に対するバッファーを作ったりするなど、選択肢を増やすことができます。

メリット4.資産拡大のスピードを速められる

堅実に収益を生む不動産投資とローン、そして繰り上げ返済の3つを組み合わせれば、金融商品では実現できないほどのスピードで資産を拡大させることができます。

たとえば、投資に用いることができる資金が毎年60万円あったと仮定します。

価格2000万 手取り利回り4.01% 1.65%35年フルローン

このような条件の物件に毎年60万円を繰り上げ返済していくと、17年間で完済することができます。投下した資金は1020万円です。

同じく毎年60万円を積立投資して、17年後に2000万円の金融資産を作ろうとすると、年利7.25%でずっと運用し続ける必要があります。銀行普通預金の金利が0.001%といった現在の低金利下では、なかなか実現しえない数字です。

ただし、このシミュレーションは空室による収益減や、原状回復リフォームや設備交換などの関連経費、そして物件価格の下落可能性を考慮しない数値です。

それらのマイナス要因を全て考慮して、17年後の収支が1800万円だったとしても、60万円の積み立てで追いつくなら6.2%、1600万円だったとしても5%で運用し続ける必要があります。

同じ時間と同じお金を元手にしても、これだけの差が生まれるのは、ローンを利用できる不動産投資だからこその特長です。

2-3. <3>がんと診断されたらチャラ?!団信も上手に活用

ほとんどの投資用ローンには団体信用生命保険が付帯してきます。ローン返済中にあなたに万が一のことがあったら、あなたの代わりに保険金からローンが返済されて、ローンのないマンションを死亡保険金代わりに家族に遺せるしくみです。

当然、死亡してしまったら保険金が下りるわけですが、ここ2-3年の投資用ローンは死亡時以外の保障機能も充実してきています。

たとえば、10大疾病に罹患した場合や、がんになったら保険金が下りる団信を付けられるローンも登場しました。死亡保険どころか、医療保険やがん保険の機能まで、ローンで購入したマンションに付けられるようになったともいえます。

同じ金利条件であっても、保障が手厚いローンを長期間にわたって組むことで、がんや10大疾病といった病気に対する備えができるものを選ぶというのも、一つの考え方です。

まとめ

不動産投資ローンの金利のおおまかな目安や、代表的な金融機関における2020年最新の不動産投資ローン金利、そして資産形成を加速させるローンの使い方までをご紹介しました。

借入のリスクを理解しつつ、ローンと上手に付き合って、成功する不動産投資を実現しましょう。

コメント