楽しい老後を迎えたいけど生活費は大丈夫かな・・・?

実際に、いくら必要なのだろう・・・?

と思っていませんか?

老後の生活費っていくらかかるか気になりますよね。

夫婦でゆとりのある老後を迎えるために、準備できることはしておきたいものです。

そのためには、老後の生活費や老後資金がいくら必要なのかをよく理解しておくことが大切です。でも、老後の生活費を今考えてもあまりイメージつかないですよね。

そこで、本記事では、老後の生活費と生活費とは別に準備すべき老後資金についてご紹介します。ぜひ、あなたの老後の必要なお金を把握してください。

※老後の定義

老後という定義は定められていませんが、本記事では、どの世代の方も確実に年金受給を始めることができる65歳の無職の方を「老後」と定義しております。

誕生日が、男性は昭和28年4月2日以後、女性は昭和33年4月2日以後の方は、段階的に年金がもらえる年齢が引き下がります。

誕生日が、男性は昭和36年4月2日以後、女性は昭和41年4月2日以後の方は、年金受給の開始は一律65歳となります(2017年10月現在)。

不動産投資体験談

目次

1.夫婦が必要な老後の生活費は28万円

下記の図は、総務省統計局家計調査報告データより「夫65歳以上,妻60歳以上の夫婦のみの無職世帯」の過去5年間の老後生活費のデータをまとめたものです。

このデータより、過去5年間の平均的な夫婦の老後の生活費は、271,002円です。

2015年が275,706円であるため、28万円の生活費を確保すると良いでしょう。

※生活費は、商品やサービスを購入する費用である消費支出と直接税や社会保険料の費用である非消費支出で構成されます。

【過去5年間の平均老後生活費】

| 内訳 | 生活費(平均) | |

| 消費支出+非消費支出の合計 | ¥271,002 | |

| 消費支出の合計 | ¥240,703 | |

| 消費支出 | 食料 | ¥61,507 |

| 住居 | ¥15,902 | |

| 光熱費、水道代 | ¥20,210 | |

| 家具、家事用品 | ¥9,216 | |

| 被覆及び履物 | ¥6,951 | |

| 保健医療 | ¥15,090 | |

| 交通、通信 | ¥26,343 | |

| 教育 | ¥6 | |

| 教養娯楽 | ¥26,133 | |

| その他消費支出 | ¥59,345 | |

| 非消費支出の合計 | ¥30,299 | |

| 非消費支出 | 直接税 | ¥12,887 |

| 社会保険料 | ¥17,375 | |

【2012年〜2016年の老後生活費】

| 内訳 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

| 消費支出+非消費支出の合計 | ¥270,395 | ¥272,455 | ¥268,907 | ¥275,706 | ¥267,546 | |

| 消費支出の合計 | ¥239,878 | ¥242,598 | ¥239,485 | ¥243,864 | ¥237,691 | |

| 消費支出 | 食料 | ¥58,948 | ¥60,459 | ¥60,869 | ¥62,432 | ¥64,827 |

| 住居 | ¥14,522 | ¥16,628 | ¥16,158 | ¥17,500 | ¥14,700 | |

| 光熱費、水道代 | ¥20,183 | ¥20,587 | ¥21,042 | ¥20,385 | ¥18,851 | |

| 家具、家事用品 | ¥9,111 | ¥9,523 | ¥9,788 | ¥8,641 | ¥9,017 | |

| 被覆及び履物 | ¥7,033 | ¥7,132 | ¥6,940 | ¥6,975 | ¥6,675 | |

| 保健医療 | ¥15,262 | ¥15,106 | ¥14,635 | ¥15,405 | ¥15,044 | |

| 交通、通信 | ¥27,022 | ¥25,327 | ¥26,825 | ¥27,286 | ¥25,256 | |

| 教育 | ¥3 | ¥11 | ¥9 | ¥4 | ¥1 | |

| 教養娯楽 | ¥26,273 | ¥26,055 | ¥26,066 | ¥26,066 | ¥26,303 | |

| その他消費支出 | ¥61,521 | ¥61,770 | ¥57,250 | ¥59,170 | ¥57,016 | |

| 非消費支出の合計 | ¥30,517 | ¥29,857 | ¥29,422 | ¥31,842 | ¥29,855 | |

| 非消費支出 | 直接税 | ¥13,073 | ¥12,624 | ¥12,582 | ¥13,518 | ¥12,639 |

| 社会保険料 | ¥17,393 | ¥17,199 | ¥16,811 | ¥18,302 | ¥17,171 | |

2.ゆとりのある老後の生活費

日本の平均的な夫婦の老後の生活費は28万円でしたが、では、ゆとりのある老後の生活費とはいくらなのかを本章でご紹介いたします。

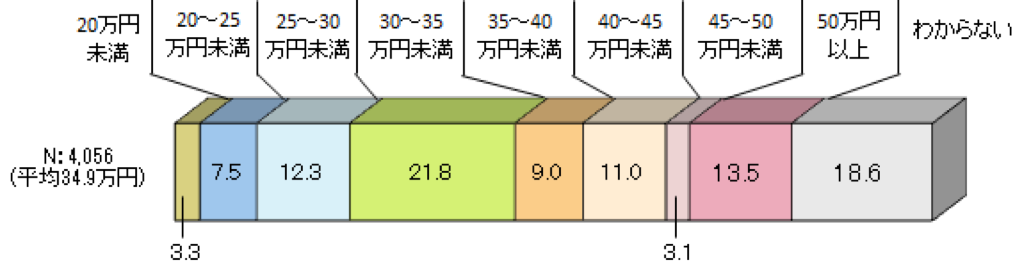

2-1.理想的な生活費は35万円

日本生命保険が契約者を対象に調査した結果では(アンケート対象 男性:4,580名、女性:4,218名)、「夫婦二人が、ゆとりある老後生活に必要な生活費(月額)」という質問に対して、実に44%の人が「月35万円以上」を挙げています。

さらに、全体の70%以上が、「月30万円以上」が必要としています。

また、生命保険文化センターが行った意識調査によると、ゆとりある老後生活費は平均34.9万円という結果が出ています。

以上の2つのデータから、全国平均としては、ゆとりのある老後の生活費は35万円が必要であると言えます。

2-2.あなたの理想的な生活費をシミュレーション

ゆとりのある老後の生活費がわかったところで、実際に現状、自分が求める生活費についてもシミュレーションをしていきましょう。

こちらの『老後の生活費(夫婦) 計算シミュレーション』を活用して自分自身の求める生活に対する費用を計算していくことができます。

こちらのサイトに現状から予想される生活費を記入していくことで、あなたのご家庭の生活費がでてきますので、その額に非消費支出(税金と社会保険料)の

夫婦世帯の方は、30,299円

をプラスしてください。

そうすることであなたが求める1ヶ月に必要な生活費を把握することができます。

3.生活費とは別に準備すべき老後資金

老後、生活費とは別に老後資金を準備することが大切です。

老後は、日々の生活費以外にも様々なイベントが発生します。この中には、金額が大きい為、老後の生活費からは捻出が難しい費用があります。

つまり、生活費以外に用意すべき老後資金を把握し、準備を進めなければいけません。

3-1.生活費以外に準備すべき老後資金は2,000万円

下記の図の4つの事柄に対応するために約2,000万円の老後資金を準備できるようにしましょう。

| イベント | 金額 |

| 住宅リフォーム | 500万円 |

| 車の買い替え(2台分) | 250万円 |

| 介護費用(2人分) | 1,000万円 |

| お葬式代(2人分) | 250万円 |

|

合計 |

2,000万円 |

①住宅リフォーム

住宅リフォーム費として500万円を用意しましょう。

60歳代の住宅リフォーム契約金額は「100万超300万円以下」が3割弱で最も多く、次いで「500万超1000万円以下」と「1000万円超」がそれぞれ2割強を占めているというデータがあります。

リフォームの費用は、リビングのリフォームなど個別のものは、数十万円〜数百万円かかります。住宅全体のリフォームですと、数百万円〜1,000万円以上の費用が必要となりますので、老後に向けて最低でも500万円は確保しておきたいところです。

②車の買い替え

車の買い替え費用として2台分の250万円を用意しましょう。

老後、車を日常的に使う地方も多いはずです。平均寿命が80歳を超える今、老後が20年以上あると考えると最低1回は車の買い替えの機会は来るはずです。

実際に、新車の買い替えサイクルは7.5年というデータがあります。

新車で考えると、1台あたり、あまり高くない車でも100万円〜150万円は準備しておきたいです。

③介護費用

介護費用として1,000万円を用意しましょう。

介護を受けた人の平均介護期間は59.1ヶ月であり、また、平均の介護費用として一時金80万円+月額7.9万円であるというデータがあります。

つまり、介護を受けた場合、平均的に546万円の費用が必要となります。

上のデータと同様に生命保険文化センターの調べでは、要介護者の発生率は、加齢とともに急速に高まり、80~84歳では28.4%、85歳以上では59.1%となっている昨今、この費用の準備をしておく必要があります。夫婦で1,000万円は準備しておきましょう。

④葬儀費用

葬儀費用として250万円を用意しましょう。

故人の預貯金から葬儀費用を出すのが一般的ですので、葬儀費用も貯蓄をしておきましょう。

日本消費者協会の調査では、葬儀にかかる費用は1人あたり平均121万円という結果が出ています。夫婦2人ですと、単純に242万円の支払いが必要となります。この金額を基準に250万円の資金を準備するようにしてください。

3-2.あなたの老後の必要資金をシミュレーション

実際に老後の生活費と貯蓄が足りているのか、余裕があるのか理解するために、現状考えられる老後の必要資金をシミュレートしていきましょう。

では、以下の3つのステップを通して老後に必要な資金を算出していきます。

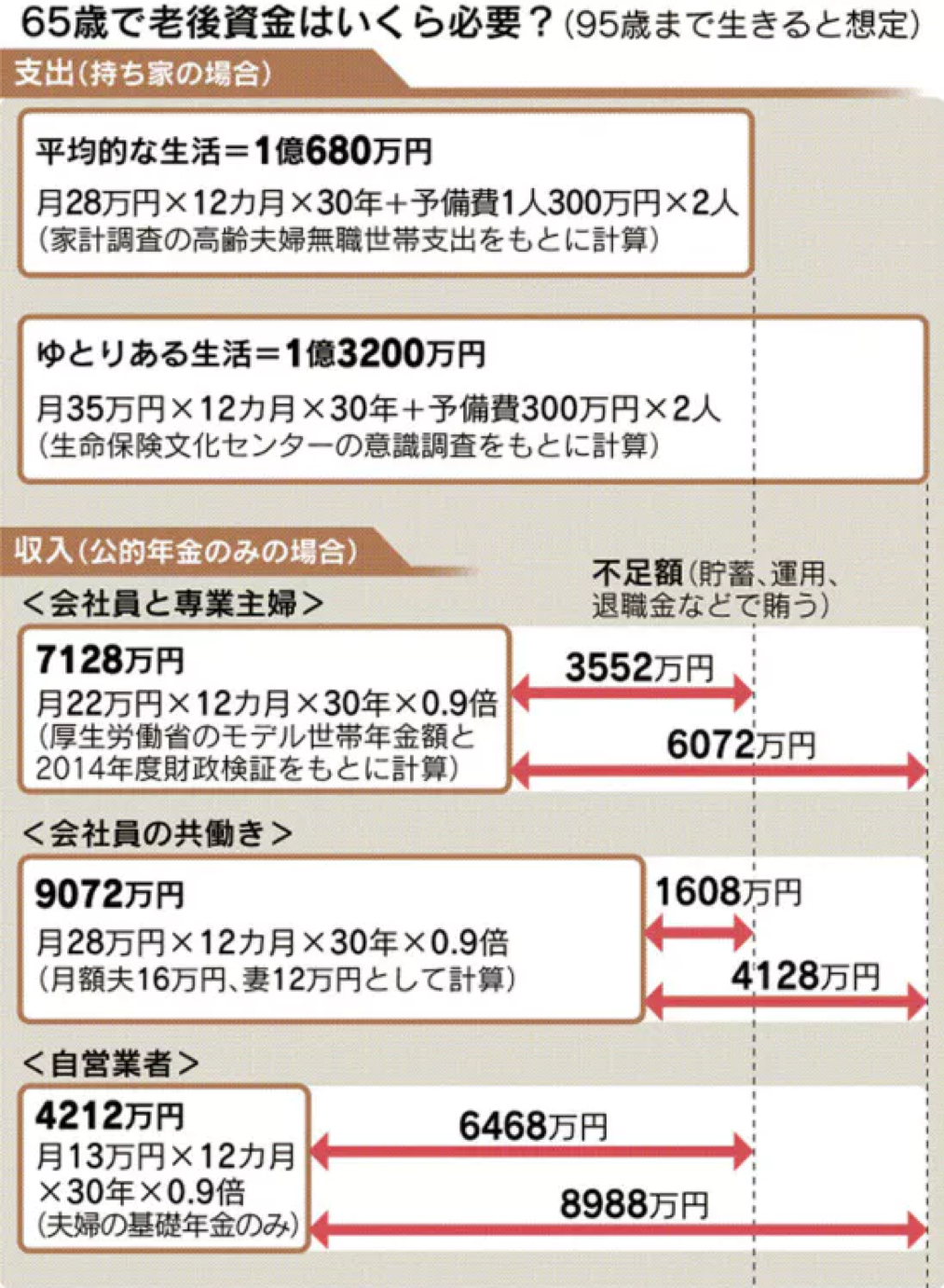

【ステップ1:老後の支出を把握しよう】

1.老後に必要な生活費の総額

計算式:老後に必要な生活費(月) × 12ヶ月 × (自分の予測寿命 − 65歳)

※2016年の平均寿命は、男性:80.98年、女性:87.14年です。参照:厚生労働省

2.老後に生活費以外に準備すべきお金

上記3-1の2,000万円を目安に設定

老後の支出合計=(老後に必要な生活費の総額) + (老後に生活費以外に準備すべきお金)

【ステップ2:老後の収入を把握しよう】

1.得ることができる年金の総額

計算式:得られる年金額(月) × 12ヶ月 × (自分の予測寿命 − 65歳)

※年金の平均額は、夫婦で月221,277円です。もし自分自身の年金支給額の見積もり詳細を出したい場合は、日本年金機構の「ねんきんネット」に登録することで、試算することができます。その上で、「年金見込額の試算」のサイトを参考に金額を把握してください。

2.年金以外に確保できるお金(以下①〜④の総額)

①65歳時点での貯金額

②定年時に見込まれる退職金額

③個人年金保険の総額

④その他の収入の総額

老後の収入合計 = (得ることができる年金の総額) + (年金以外に確保できるお金)

【ステップ3:準備すべき老後資金を把握しよう】

計算式:(ステップ2の老後の総収入額) – (ステップ1の老後の総支出額)

ステップ3で老後の必要資金が把握できます。

この金額がマイナスの場合は、老後資金が足りていないことになりますので、すぐに足りない老後資金を準備できるよう動き出しましょう。

老後資金の目安は下記の図を参考にしてください。

4.ゆとりのある老後を迎えるために今からすべきこと

老後の必要資金を把握することができたと思います。

では、老後の必要資金に対して、現状の貯金のペースで到達するでしょうか?

到達する方は問題ないですが、到達しない方は、今すぐに下記の準備を進めることで、理想の老後を過ごせるようにしましょう。

1.貯金ができていない方は、下記①貯金・②節約の項目で、まずは、お金を貯められるようにしましょう。その上で、貯めた資産を増やせるように③投資の項目に移りましょう。

2.貯金ができているが目標額に到達しない方は、③投資の項目で、今ある資産を増やすことで、理想の老後を過ごせるようにしましょう。

老後の必要資金が足りないという方は、ぜひ今すぐに老後に向けて準備を始めましょう。

なぜなら、老後を迎えてから必要資金が足りないとなっては、もう遅いからです。

①貯金

老後の必要資金がわかった今、一番シンプルなのが、貯金です。

貯金は、ほぼリスクゼロで行うことができます。

しかし、一口に貯金といっても無理せず貯められるのが良いですよね。

そこには、コツが6つあります。

・長期目線で、万が一に備える為の貯金以外は、リスクの低い投資を行う

・今すぐにでも実践できる固定費(保険料や住宅ローンなど)の見直し、削減に取り組む

・夫婦の家計を一つにまとめる

・ズボラな人でもできる財形貯蓄を行う

・老後に向けて必要な額を把握する

・ライフプランニングを作成する

詳しく知りたい方は、『無理せず貯めたい人必見!6つの裏技で驚くほど貯金がはかどるコツ』をご覧ください。

実践的で、かつ実際に大きな効果がみられた貯金のコツを6つの流れで1つずつご説明していきます。

②節約

次に考えたいのが生活費の節約です。

生活費を節約といっても、無理に食費や電気代を削って生活の質が落ちてしまうのは嫌…でも他にどこを削ればいいのかわからない。と悩まれている方も多いのではないでしょうか。

節約のポイントは3つあります。

・一般家計の平均と自分の家計の平均を比べる

・すぐ実践できる節約方法を行う

・節約できる人は「お金の使い方を考える」人

詳しく知りたい方は、『今日から実行!生活費を徹底的に節約したい人のための節約術44選』をご覧ください。

この記事では多くの節約方法をご紹介しており、中には一度準備をして放っておくだけで、長期間節約される方法もありますのでぜひご覧ください。

③投資

1.投資信託(リスクを最小限にしたい方向け)

※リスクを最小限にし、自分の資産を増やしていきたい方向け

投資信託は、広く一般の投資家から集められたお金を、専門家が資産運用し、その損益を分配するというものです。投資のプロに任せるため、相応の手数料はかかりますが、リスクを最小限にし、自分の資産を増やすことができます。

また、投資信託の最大のメリットは分散して投資をすることができることです。

分散投資しておけば大きく利益を上げる可能性も減りますが、大きく減らす可能性も下がりますので安全に運用することができます。

ただし、商品によってはリスクが高い投資信託もあります。

そこで、投資信託のメリット、デメリット、他の投資との違いを紹介している『投資信託とは?一番始めに読むべき投資信託の全体像と始め方』をご覧ください。

最後まで読むと、安全に手軽に投資信託を始めることができます。

2.不動産投資

※初期投資費用が高いが、長期的に安定した収益を上げたい方向け

不動産投資は、アパートや駐車場などのオーナーとなり、賃料を得る投資法です。

長期的に安定した収益を上げられる資産運用であることが魅力の一つです。

建物や土地の購入に大きなお金が必要な分、相応に失敗した際の金銭面のリスクも大きくなります。

不動産投資というと、ひょっとしたら難しい投資だと思っているかもしれません。

実は、不動産投資の仕組みはいたって簡単、とても分かりやすくシンプルな仕組みです。

そこで、まずは『初心者必見!今日からはじめる不動産投資のポイントまとめ』の記事をご覧ください。

初心者が不動産投資をはじめるにあたり、本当に必要な知識を身に着けられるようまとめられています。これから不動産投資をはじめようと考えている初心者にとって、必ずお役立ちいただけるはずです。

5.物価上昇率も念頭に置いておくと安心

あなたが老後を迎える時には、物価が上昇している可能性がありますので、物価上昇率も念頭に置いておくと安心です。

2017年10月現在、日本銀行は、2013年1月に掲げた、『「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています』という2%の「物価安定の目標」を継続しております。

現状は実現されていませんが、これが実現した場合、その10年後に今の27万円の生活費水準を維持するためには、33万円の生活費が必要になります。

【計算式】

(27万円×102%)×102%×102%×102%×102%×102%×102%×102%×102%×102%

=329,128.493円

≒33万円

つまり、当然、必要な老後資金は高くなります。

今、老後資金が3,500万円必要な場合、この物価上昇率を加味すると、10年後は4,267万円が必要になります。

そのため、この物価上昇率の推移も常に意識して置くと将来的に安心です。

まとめ

老後の生活費や資金の全体像は、掴めたでしょうか?

よりゆとりのある老後を過ごせるように、自分の必要な老後の生活費や老後資金を把握し、より豊かな老後を迎えられるように今すぐに準備を進めてください。

結果として、老後を不安なく過ごすことに繋がります。

コメント