家賃収入で生活できたらいいな。

実際に家賃収入で生活できている人なんているのかな?

と思いの皆様、結論からいうと、家賃収入だけで生活することはできます。

では、実際にどのくらいの割合の人が家賃収入で生活ができているのか気になりますよね。

そこで、本記事では家賃収入で生活できる人の割合と実際に家賃収入で生活している3名をご紹介します。また、家賃収入で生活していくために必要な月38万円の家賃収入を得る方法もご紹介しますので、ぜひ、ご覧ください。

不動産投資体験談

目次

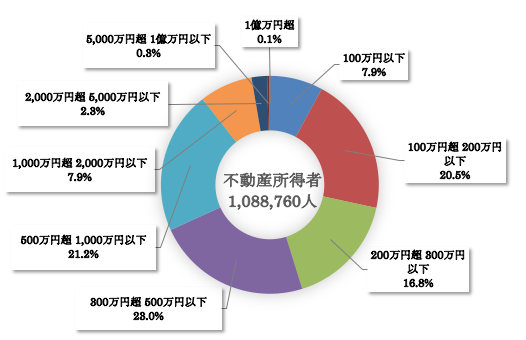

1.家賃収入だけで生活できる人の割合

転職サイトDODAによると2017年の正社員20~59歳の平均年収は418万円。

家賃収入で生活していくには、この平均年収418万円を超えることが目安になります。

では、平均年収418万円を超える家賃収入を得ている人はどのくらいいるのか。

実際に国税庁が発表している不動産所得者の申告納税者情報を見ると、平均年収418万円を超えている可能性があるのは最大でも約4割の人です。

つまり、家賃収入のみで生活できる人は最大でも全不動産所得者1,088,760人の約4割の435,000人ほどとなります。

【不動産所得者の所得階級別申告納税者数の構成割合】

※不動産所得には、家賃収入以外にも駐車場経営や土地の貸付も含まれます。

※不動産所得者の所得には、不動産所得以外にも給与所得なども含まれている可能性があるため、約435,000人の全員が家賃収入だけで生活できる人でありません。あくまで、可能性がある人の最大が約4割の435,000人ほどということになります。

| 不動産所得者 |

事業所得者以外の者で、利子所得、配当所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得の金額のいずれよりも不動産所得の金額の方が大きい者 |

|

※家賃収入と不動産所得の違い 不動産所得とは、家賃収入から管理費や修繕費用などの必要経費を引いた手元に残る家賃収入の額を言います。つまり、この不動産所得の額を基に生活費を賄っていくことになります。 【計算式】 |

では、その家賃収入のみで生活している人には、どんな人がいるのか下記が実例となります。ぜひ、参考にしてください。

家賃収入だけで生活できる人の実例

|

事例1:天野真吾さん ※2017年11月19日現在

参照:建美家 |

|

事例2:広田健太郎さん ※2017年11月22日現在

参照:建美家 |

|

事例3:三浦弘人さん ※2017年12月3日現在

参照:建美家 |

2.月38万円の家賃収入を得る具体的な方法

平均年収418万円を超える家賃収入を得るために、本章では、未経験者でもできる東京の中古ワンルームマンション6戸を保有し、月38万円(年間456万円)の家賃収入を得る具体的な手順をご紹介します。

東京の中古ワンルームマンションは、

・賃貸需要の旺盛な「東京」

・投資利回りも高くとれる「中古」

・ランニングコストが安く、空室期間の短い「ワンルームマンション」

と家賃収入を確実に得るためにはとても条件の良い不動産です。

この東京の中古ワンルームマンションを増やすことで安定的に家賃収入を稼ぎ、家賃収入のみで生活できるようにしていきましょう。

2-1.ローンのないマンションを2戸作る

まずは、ローンのないマンションを17年で2戸保有することを目指します。なぜなら、ローンのないマンションを2戸作ると、その2戸のマンションから入ってくる家賃収入だけで投資用物件を適切に増やしていくことが可能になるからです。

まずは、2戸のマンションを得るために下記の手順で動き出しましょう。

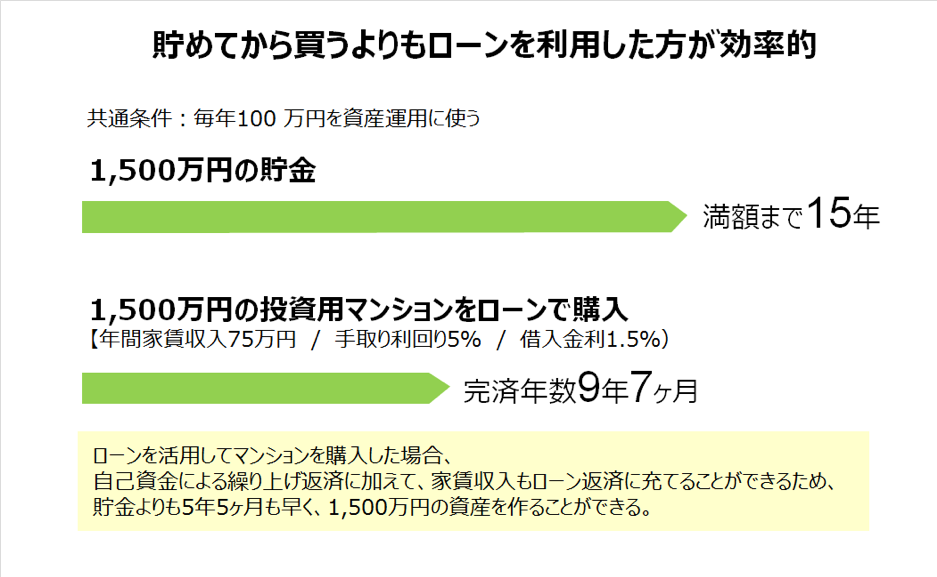

①ローンを徹底活用して10年で1戸目のマンションのローンを完済する

ローンのないマンションを早く作るために、現金で買うよりもローンを徹底的に活用することを選びましょう。なぜなら、現金を貯めてから買うよりもローンを利用した方が物件を早く手に入れることができるからです。

例えば、価格1,500万円のワンルームマンションを現金とローンの2つの方法で購入したケースで比較します。そうするとどちらがはやくマンションを自分のものにすることができるでしょうか。実際に下記の条件で購入した場合をシミュレーションします。

物件:価格1,500万円 年間手取り家賃収入75万円(月額手取り家賃収入62,500円) 手取り利回り5.0%

・毎年100万円ずつお金を貯めてから購入する場合

・1,500万円のフルローン(金利1.5%)で購入し、毎年100万円ずつの繰り上げ返済と毎年家賃収入75万円を返済に当てた場合

貯金:15年

ローン:9年7か月

この場合、ローンを利用して物件を購入したほうが、お金を貯めてから購入するよりも、5年5ヶ月も早くローンを完済することが可能です。

なぜこれができるかというと、手出しの投資用ローンの返済に加えて、入居者の家賃収入も返済に充てることができることができるため、これだけ早くローンを完済できるのです。

このように、まずはローンを活用して10年以内に1戸目の物件のローンを完済し、2戸目の物件を買う準備に入りましょう。

②2戸目のマンションは1戸目の家賃収入を活用して7年でローンを完済する

2戸目は、1戸目と同様の例のように繰上げ返済を行うと同時に1戸目の物件の家賃収入を2戸目の物件のローン返済に当てましょう。そうすることで、①のケースと同様の物件を2戸目は約7年でローン返済ができます。このように、築いた物件資産の家賃収入をさらに新たな物件のローン返済にあてることで、家賃収入で生活するための資産形成期間を短くすることができるのです。

2-2.6戸まで投資物件を増やしていく

ローンのないマンションを2戸作ることができたら、投資物件を増やしていきましょう。増やすことで、家賃収入を増やしていくことができ、6戸目の物件が完済すれば、約38万円の家賃収入をことができます。

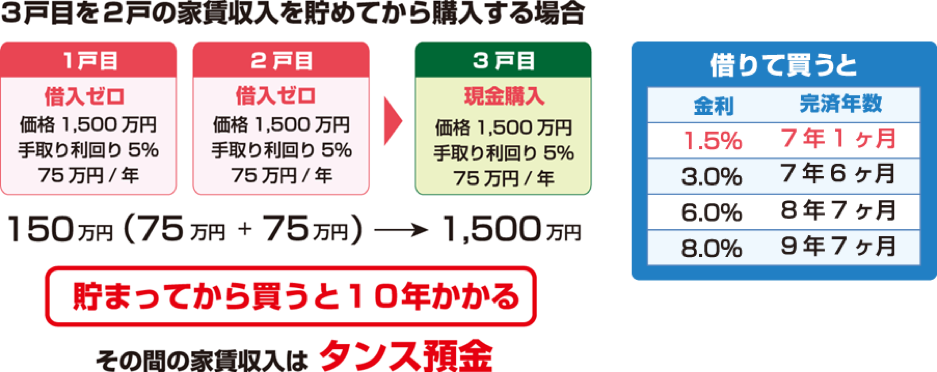

では、実際にさきほどの3戸のマンションをもとに、物件を買い進めていくシミュレーションしてみます。3戸のうち、2戸は完済が完了し、3戸目のマンションはフルローンで購入します。

合計3戸のマンションから得られる手取り家賃収入187,500円/月で、3戸目のマンションのローンは7年1か月で完済することができます。

そして、同じように4戸目のマンションをフルローンで購入し、今度は合計4戸のマンションから得られる手取り家賃収入250,000万円/月でローンを返済していきます。すると、4戸目のローンは5年3ヶ月で完済できます。

さらに、おなじように買い進めていくと、5戸目のローンは4年2ヵ月、6戸目は3年6か月で完済でき、物件が増えれば増えるほどローンを完済するまでの期間を短くすることができ、さらに多くの家賃収入を得られる資産形成ができます。

|

※家賃収入以外にかかる税金 ・所得税:所得の約20% さらに詳しく知りたい方は、「家賃収入に税金はどれくらいかかるのか?税金計算から確定申告まで」をご覧ください。 |

3.ローンを活用する際の注意点

物件を増やしていく際に、ローンを活用することで資産を形成する時間を大幅に削減できます。しかし、ここで気をつけるべきは、ローンの借りすぎです。ローンを借りすぎた場合、金利の上昇や空室が長期化すると、ローンをする方が現金を貯めてから購入するよりも支払い時間が長くなる場合があります。では、ローンを活用して資産形成の時間を短縮する上での最適な借り入れ割合はどのぐらいにすべきなのか。

それは、資産全体に占める借入金の割合を40%以内にすることです。

なぜなら、借入割合を40%に保つことができれば、たとえ金利が倍になったとしても家賃収入だけで対応でき、現金を貯めてから買うよりも短い期間でのローン返済ができるからです。

たとえば、1,500万円(1戸当たりの手取り家賃収入は62,500円/年)のマンションを3戸購入するケースで考えます。

そのうち、2戸のマンションは現金で購入して、ローンはありません。もう1戸のマンションは1,500万円のフルローン(金利1.5%)を利用して購入しました。

3戸のマンションから得られる手取り家賃収入は、1戸あたり62,500円ですから合計187,500円になります。この3戸の家賃収入の合計額187,500円で1,500万円のローンを返済していきます。すると、1,500万円のローンはわずか7年1ケ月で完済できます。このときの総投資額に占める借入割合は、およそ33%です。

2戸の手取り家賃収入を貯めてから買う場合は10年かかりますので、3戸目の物件をローン返済なしで保有するまでの期間が2年11ヶ月短縮できます。

このようにローンの割合を40%以内に抑えた場合、ローンの返済金利が2倍になってもローンの返済期間はわずかに5ヶ月増えるだけです。つまり、手取り家賃収入を貯めた場合よりも2年6ヶ月短縮できるということになります。

このように金利が上昇した場合でも効率的に資産形成ができるように、40%以内の借り入れ割合を保つようにしましょう。そうすることで、現金を貯めるよりも短期間で安全に家賃収入を得られる資産形成ができます。

4.まとめ

家賃収入だけで生活できる人はいます。

しかし、家賃収入で生活できる可能性のある人の割合は申告納税者全体633万人の中で346,226人です。全体の5.4%が該当します。

つまり、容易ではないことを示します。

だからこそ最初から適切なやり方で不動産投資に取り組む必要があります。

不動産投資初心者という方は、ぜひ本記事の方法を実践してください。この家賃収入を使って次々にマンションを増やす方法は、「インカムラボ式不動産投資セミナー」でも詳しく解説しています。効率よく不労所得を作るためには欠かせない投資理論になりますので、あわせて確認しておきましょう。

コメント