不動産投資をはじめれば税金が安くなる!不動産投資といえば税金が安くなるというイメージが先行していますが、実際になぜ節税になるのか、そしていくらぐらい節税になるのかをはっきりと答えられるひとはごくわずかです。

確かに、不動産投資を行うことで節税効果を受けることは可能です。しかし、不動産に投資をすれば、毎年多額の税金が戻ってくる、支払う税金が大幅に安くなるといった夢のような話ではありません。

それどころか、不動産投資と節税の関係性をしっかりと理解しておかなければ、不動産投資で大失敗してしまうことになりかねません。実際に、過去のバブルの時代には節税だけを目的にした投資で多くの人が失敗をしました。

そこで、この記事では、そもそも不動産に投資をすることで、『誰が』『どの税金を節税できるのか』、なぜ、不動産に投資すれば節税ができるのか『節税の仕組み』などをわかりやすく紹介しています。

一読すれば「不動産投資と節税」に関する知識を身に付けられ、うまい話しに乗せられることもなくなるはずです。

不動産投資体験談

目次

1. 不動産投資で節税できるのは誰で、どの税金か?

不動産投資はやり方次第で、節税効果を見込むことができます。

ただ、だれが節税するのか、どの税金を節税するかによって、その効果や節税の仕組みが大きく異なります。

具体的には、不動産の所有者が『個人なのか法人なのか』、

そして節税する税金の種類が『所得税なのか相続税』ということです。

1-1. 個人の所得税

個人が行う不動産投資であっても、一定の節税効果を見込むことが可能です。

たとえば、所有している不動産が1戸しかなかったとしても、その不動産投資で赤字が計上されていれば、給料から天引きされていた所得税を赤字の分だけ取り戻すことができます。

つまり、投資額は少なくても、節税効果の大小はさておき、ある程度の効果は見込むことができるのです。

もちろん、その節税効果は永続的に続くものではなく、ある程度時間が経過すると、効果はなくなってしまいます。この点については後述いたします。

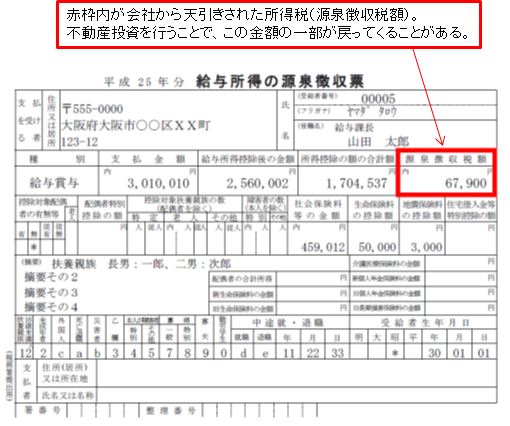

赤枠内が会社から天引きされた所得税(源泉徴収税額)。

不動産投資を行うことで、この金額の一部が戻ってくることがある。

1-2. 法人の所得税

個人でも一定の効果を見込める不動産投資ですが、給料と家賃収入の合計額がおおむね1,300万円を超える規模になると、個人で行うよりも、法人を立ち上げ、その法人で不動産を所有したほうが、より高い節税効果を見込むことができます。

なぜなら、合計額が1,300万円を超えると、法人にかかる法人税率よりも個人の所得税率が高くなるからです。

具体的には、法人で物件を所有しておいた方が、結果として7%~17%ほど税率が低くなります。この税率の差が節税効果を生むことになるのです。

1-3. 個人の相続税

さて、ここまでは所得税に関するお話でしたが、ここからは不動産投資によって節税効果を受けられる相続税についてご紹介します。

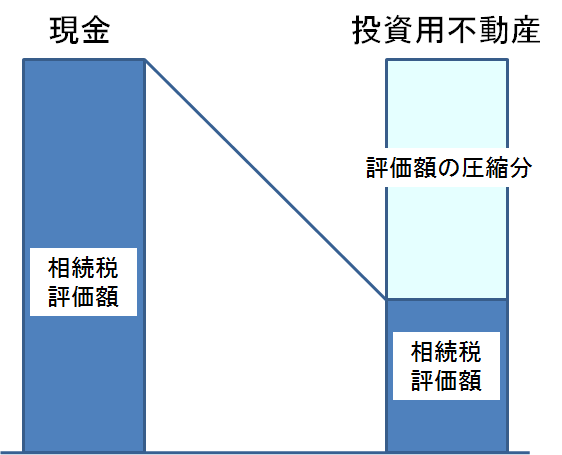

個人の相続税の場合、現金を投資用動産に組み替えることによって、相続税の計算の基準となる財産の評価額を約3分の1にまで圧縮することができます。

具体的には、土地は時価のおよそ8割の「路線価」×「借地権割合」で計算され、そして、建物は「固定資産税評価額×(1-借家権割合×借地権割合)」で計算されます。

これによって、投資用不動産の評価額は圧縮され、この圧縮された評価額に基づいて、相続税が計算されるので相続税を軽減することになるのです。

1,500万円のワンルームマンションであれば、およそ3分の1程度の500万円まで相続税評価額を圧縮することができます。

1-4. 法人の相続税

法人による相続税の節税効果は、投資用不動産の財産評価額の圧縮効果だけではありません。そのほか、家族を役員にすることによる所得の分散、法人設立時の株式の時価が低いうちに子供に譲渡すれば、贈与税はほとんどかからず、相続が起こった時にはすでに子供の持ち物なので、相続税がかからないといったメリットがあります。

2. 不動産投資による節税の仕組み

不動産投資で節税ができるのはなぜか?そもそもなぜ不動産投資をすることで、どの税金が(所得税・相続税)が、どれだけ節税できるのか、そのメカニズムについてご紹介します。

2-1. 個人の場合~赤字を出せば節税できる~

不動産投資で赤字を出すことができれば、その赤字に対応する部分の税金が節税できます。ではなぜ、不動産投資で赤字が出ていると税金が節税できるのでしょうか。安易なうまい話しに乗せられないためにも、まずは税金の計算方法の全体像をつかんでおきましょう。

所得税を毎月の給料から天引きされているサラリーマンを例にとって考えてみます。サラリーマンの場合、本来自分自身が納める必要のある所得税を会社が代わりに計算して、納付してくれます。

その一方で、不動産投資をはじめて家賃収入を得ていたとしても、会社は不動産投資からどれだけの利益があがっているのか、そもそも不動産投資をしているのかさえ、わかりません。

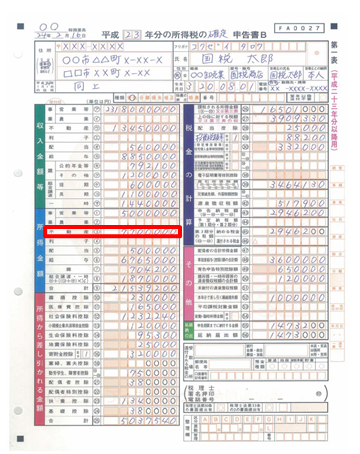

そこで、不動産に投資をして利益を上げている人は、自分自身で不動産投資から得られた所得を計算して、その分の税金を納める必要があります。これが確定申告です

赤枠内の不動産所得を計算して、年に1回税務署に申告する必要がある。

不動産投資で黒字が出た場合には、確定申告で自分が納める税金を計算して、納めますが、一方で、赤字が出た場合には、、これまで会社から天引きされていた所得税も、赤字の分だけ取り戻すことができるのです。

これは税金を計算するときに、給料収入と不動産から得られる収入の2つを合算したうえで、納めるべき税金を決めるというルールがあるからです。

計算事例

・不動産から年間100万円の所得が得られた場合

給与所得 不動産所得 通算所得

500万円 +100万円 = 600万円

会社から給与所得500万円に対する税金はすでに天引きされているので、

不動産所得100万円に対する税金分は自分で計算して、納付する。

これを確定申告という。

・不動産投資で100万円の赤字を出した場合

給与所得 不動産所得 通算所得

500万円 + (-100万円) = 400万円

本来であれば400万円分に対して所得税を支払う必要があるが、すでに500万円分に対する所得税が天引きされている。

不動産所得の赤字100万円分の税金を余計に支払っているので、その分の税金が戻ってくる!

(注意)

税金が節税できるといっても、源泉徴収された所得税額以上に税金が戻ってくることはありません。年間の所得税が20万円であれば、当然ですが税金の戻りの最大額は20万円です。

赤字の決め手は減価償却費

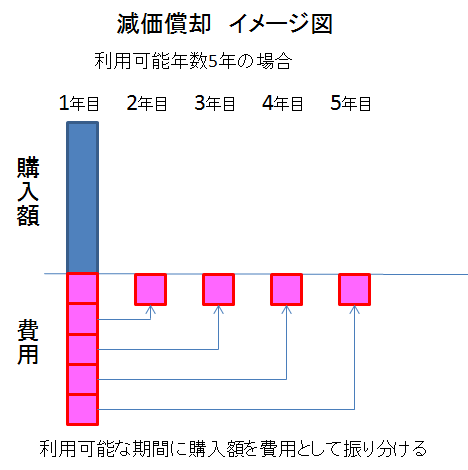

不動産投資で赤字を生み出す元となるのが実際のお金の支出を伴わない、計算上の費用の存在です。購入した不動産の金額を、購入時に一括して費用として計上するのではなく、将来にわたって利用可能な年月にわけて毎年費用として計上しようというものです。これを『減価償却費(げんかしょうきゃくひ)』といいます。

ちなみに、新築の鉄筋コンクリート造の物件の場合の利用可能年数は47年です。

ここでは計算を簡単にするために、20年利用できる建物を1,000万円で購入した場合の減価償却費を考えてみます。

1,000万円を20年で分割すると、毎年50万円ずつ減価償却費が計上されていきます。

不動産投資で赤字を出せばよいとっても、節税額以上に赤字になってしまって意味はありません。ただ、不動産投資でいう赤字とは、『お金の支出>お金の収入』ではなく、『帳簿上の費用>帳簿上の売上』を指します。

ですから、帳簿上では赤字になっていても、実際のお金の動きをみるとプラスになっている。さらに、税金まで戻ってくるということがあるのです。その帳簿上の赤字を生み出す要因となるのが『減価償却費(げんかしょうきゃくひ)』です。減価償却費の最大の特徴は、『実際にお金の支出がない、帳簿上の費用』であるという点です。

実際にお金を出て行っているわけではないのですが、不動産の所得を帳簿上で計算するときに便宜的に費用として計上しているのです。ですから、手元に残ったお金と、帳簿上のお金の不一致が生まれます。お金の支出が伴わない費用ですから、減価償却費の金額分だけ手元に現金が残ることになるのです。

(事例)

| 計算上の不動産所得 | 実際のお金の流れ | ||

| 家賃収入 | 100万円 | 家賃収入 | 100万円 |

| 減価償却費 | 30万円 | ― | ― |

| その他費用 | 20万円 | その他費用 | 20万円 |

| 不動産所得 | 50万円 | 手元資金 | 80万円 |

※減価償却費30万円分だけ手元にお金が残る!

さらに、所得税の計算は手元現金をもとに行われるのではなく、帳簿上の利益に対して税金計算が行われます。

この場合では、減価償却費を考慮して計算した所得50万円に対して、税金が計算され、手元現金80万円に対して税金が計算されるわけではないのです。減価償却費があることで、帳簿上の利益も少なくなり、その少なくなった利益の分だけ節税できるのです。

2-2. 法人の場合 税率の差が節税効果を生む

さて、ここまでは個人でも法人でも共通する節税の仕組みについてご紹介しました。

ここでは、法人の設立を検討する際の収入の基準についてご紹介します。

法人設立を検討する基準は、給料と家賃収入の合算額がおおむね1,300万円を超えたときです。このとき、法人にかかる法人税率よりも個人の所得税率が高くなるので、給料に加えて家賃収入がそれだけ入ってくるのであれば、法人で物件を所有しておいた方が、結果として7%~17%ほど税率が低くなるからです。

なお、給料と家賃収入を合算して1,300万円以上あったとしても、家賃収入が単体で500万円以下(都内ワンルームで6戸以上)の場合には、法人の維持管理コストが節税効果よりも大きくなるので、節税を目的にした法人化のメリットはありません。

それでは、年収1,000万円で家賃収入が300万円あるケースで考えてみましょう。

このとき、個人で所有していた場合は税率32%で所得税額が58万円、法人で所有していた場合は税率は税率が21%で税金が13万円で済みます。つまり、法人で所有していたほうが30万円程税金が安くなる計算になります。

3. 不動産投資の節税の落とし穴

3-1. 節税目的の不動産投資は間違い

節税だけを目的にした不動産投資は間違いです。不動産投資の真の目的は長期安定収入を得ることです。いまから25年程前のバブル時代には、節税や値上がりを目的にした不動産投資ばかりがもてはやされました。

ただ、節税目的で投資をされていた人たちは、その後どうなったでしょうか。いまでも多額の借金を抱えている方や、多額の損を出して物件を手放した方、節税目的の不動産投資をしたせいで一家が離散してしまった。そんな悲劇的なことも実際に起きているのです。

不動産投資の目的は長期安定収入を得ることです。決して節税や値上がり益を目的にしたものではありません。節税効果を得るためだけに不動産投資をするようになると、物件選びもおのずと本筋から離れてきてしまいます。そもそも、節税効果があるといっても、未来永劫、節税効果が続くわけではありません。節税効果が尽きるときは必ず来るのです。

不動産投資でしっかりと利益が出て、黒字になるということはそれだけ投資がうまくいっているということです。税金が気になるのであれば事前の資金計画のなかにもしっかりと所得税の項目を入れておきましょう。不動産から家賃収入まで得られて、さらに税金まで安くなる。そんなうまい話はありません。

3-2. 相続『税』対策をしたばかりに失敗をしてしまう

・空室リスク

投資用不動産は相続税対策になります。現金をそのまま所有しているよりも、評価額をおよそ3分の1程度にまで圧縮してくれます。

ただ、いくら評価額が圧縮できて、相続税を節税できるといっても、賃貸需要が見込めないような土地のアパートを建ててしまうと、後々空室で大変な思いをすることになります。

・借り上げ家賃の罠

アパートを建ててくれた不動産会社が物件を借り上げてくれるといっても、保証してくれる家賃は新築時のままではありません。

30年一括借り上げといっても、家賃の見直しは行われますし、見直しに了解できないようであれば、一方的に管理契約を打ち切られることもあります。残されるのは賃貸需要のない土地に建てられた老朽化したアパートだけです。そうしたアパートをいざ売ろうとしても、賃貸需要のないエリアのアパートですから、買い手もなかなかつきません。むしろ更地にしなければ売れないこともあるでしょう。

・共有名義で売るに売れない

また、1棟アパートだけを家族に残した場合、アパートは家族で共有名義になります。共有名義の不動産は売却や大規模な修繕工事をする際には、名義人全員の同意が必要です。

売りたいのに名義人の同意が得られず、修繕も行われず建物がスラム化していってします。これも相続税の節税効果だけに目を向けて不動産投資をしてしまった結果。起こったことです。

4. まとめ

いかがでしたでしょうか。この記事をお読み頂いたことで、不動産投資と節税の関係についてお分かりいただけたと思います。最後に、節税だけを目的にして不動産投資をしないこと。ぜひ、この点だけには気を付けて不動産投資を行いましょう。

コメント