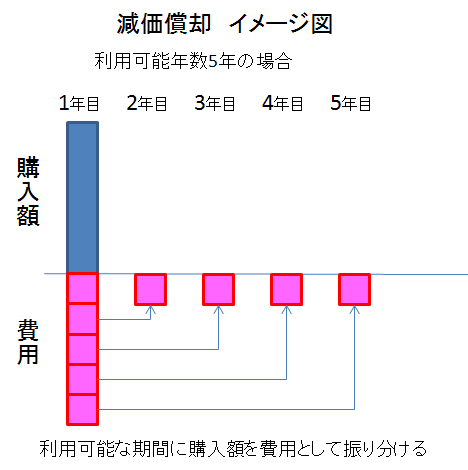

減価償却(げんかしょうきゃく)というと、用語が聞き慣れないだけで、中身はいたって簡単です。

要は、購入した不動産の金額をその不動産を利用できる年数に分けてあげるということです。

たとえば、2,000万円で購入したマンションが40年使えるのであれば、毎年50万円ずつ費用として計上するというものです。

この記事では、マンションを例にとって、まったく知識のない状態から減価償却の意味やその効果、そして実際の計算ができるよう、わかりやすくまとめていきます。

減価償却はこの記事で押さえておけばもう大丈夫!

確定申告書でもあなた自身で減価償却費を計算して、作成できるはずです。

不動産投資体験談

目次

1. 減価償却とは

減価償却費を計算するためには、まずは減価償却の計算方法について、その基本的な考え方を知る必要があります。

もちろん、難しい話はありません。ここでは減価償却の計算方法についてのエッセンスをまとめました。

1-1 減価償却の基本的な考え方

減価償却とは、購入した不動産を購入した年に一括して費用として計上するのではなく、将来にわたって利用可能な年月にわけて、毎年費用として計上しようというものです。

1-2 減価償却の計算対象

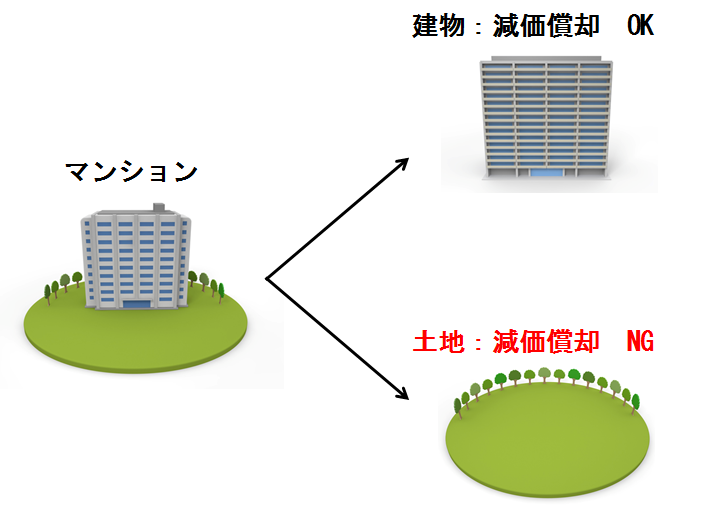

マンションを購入したからといって、購入金額のすべてを減価償却して、費用計上できるわけではありません。

マンションのうち、土地部分は減価償却の対象になりません。

マンションというと、土地はまったくついてこないと言うイメージがありますが、実際にはそうではありません。マンションは建物部分と土地部分の2つに別れるのです。

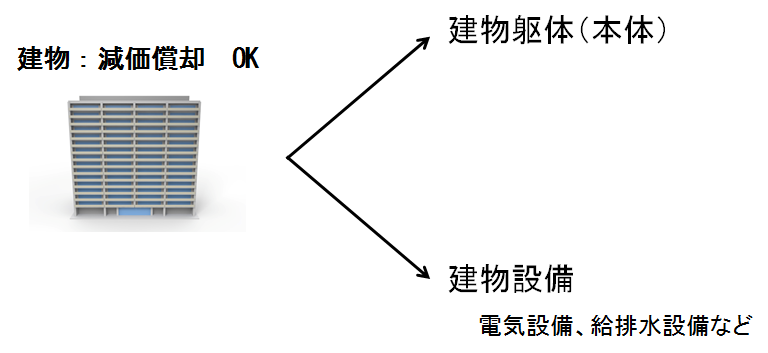

減価償却の対象となるのは、マンションのうち建物部分だけです。

さらに建物部分は建物躯体(本体)と建物設備の2つに分かれます。

※中古物件の場合、建物本体と建物設備の区分が難しいことがあります。そのときは設備を建物本体に組み込んで計算します。

仮に2,000万円のマンションを購入したとしても、2,000万円全額が減価償却費として費用計上できるのではなく、土地を除いた建物部分のみが費用計上の対象です。

2. マンションの減価償却方法 4ステップ

マンションの減価償却費を計算するには4つのステップがあります

STEP1 マンションを土地と建物に分ける

STEP2 減価償却の計算方法を選択する

STEP3 マンションの利用可能年数を調べる

STEP4 減価償却費を計算する

それでは、それぞれ見て行きましょう。

2-1 マンションを土地と建物躯体(本体)、建物設備に分ける

減価償却の第1ステップは、マンションを減価償却できる建物部分(本体と設備)と土地に分けることから始めます。

2-1-1 マンションを土地と建物に分ける

マンションを建物と土地に分けるにはいくつかの方法がありますが、一番簡単なものは、不動産会社が発行している売買契約書、譲渡対価証明書などを確認することです。

不動産会社が発行する書類から土地と建物の分け方が分からない場合には、不動産会社に連絡して分け方を教えてもらいましょう。

2-1-2 建物を建物本体と建物設備に分ける

マンションを建物と土地にわけたら、次は建物を建物本体と建物設備にわけます。

建物本体と建物設備のそれぞれの金額は、不動産会社が発行する譲渡対価証明書などの書面を確認します。

建物本体と設備の分け方も、土地と建物の分け方と同じように、不動産会社が発行する書面に記載がない場合には、直接不動産会社に連絡して確認してみましょう。

※中古物件の場合、建物本体と建物設備の区分が難しいことがあります。そのときは設備を建物本体に組み込んで計算します。

2-2 不動産の減価償却費の計算方法

減価償却費の計算方法には、定額法と定率法の2つのやり方がありますが、建物本体および建物設備ともに減価償却費の計算においては他定額法を用いることと定められています。

※平成28年度4月1日以後に取得した不動産の建物設備の償却方法は、定額法に一本化されています。

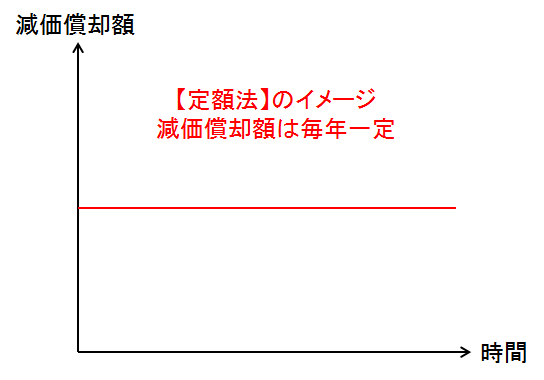

定額法

定額法とは、減価償却の対象となる金額を利用可能年(耐用年数)にわたって、毎年同じ額を配分していく方法です。

1年目から最後の年まで減価償却額は変わりません。

建物本体と建物設備ともに、この定額法を用いて減価償却費を計算します。

(参考)定率法

毎年一定の割合で減価償却費を計算する方法で、利用可能期間(耐用年数)の初期に多額の減価償却費を計上でき、その後は築年数の経過とともに、減価償却額は減少していきます。

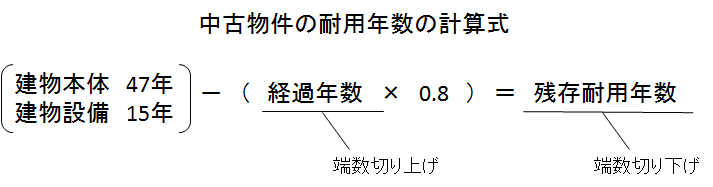

2-3 耐用年数

減価償却の対象となる金額と減価償却の計算方法を選んだら、今度は利用可能年数(耐用年数)を算出します。

鉄筋コンクリート造の新築物件の場合、建物が47年、建物設備が15年です。

なお、中古物件の場合は以下の算式で利用可能年数を求めます。

(計算例)

築後12年2ヶ月が経過した物件

47年-(13年×0.8)=36.6年 ⇒ 36年

※経過年数は13年(端数月2か月を切り上げ)

※最終計算結果は切り捨て

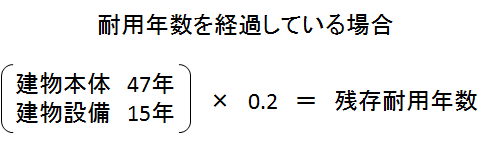

なお、耐用年数を経過している場合には以下のように耐用年数を計算します。

2-4 減価償却費を計算する

マンションを建物(本体と設備)と土地に分け、減価償却の計算方法を選び、耐用年数がわかればいよいよ減価償却費の計算です。

減価償却費は以下の計算式で求めます。

取得価格 × 償却率(耐用年数に応じて定められている)

なお、償却率は法定耐用年数に応じて定額法、定率法それぞれの減価償却の計算方法によって細かく定められています。

耐用年数に応じた償却率は国税庁のHPから閲覧できます。

3. 減価償却費の計算例

では、実際に事例をもとに減価償却費を計算してみます。

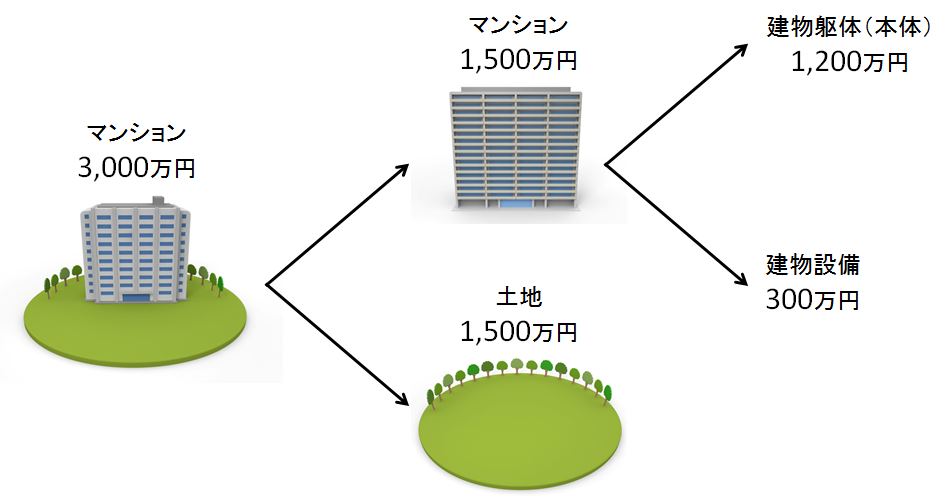

事例:

マンション購入価格:3,000万円

経過年数:10年2カ月

STEP1 マンションを土地と建物に分ける

通常は契約書等の書類を用いて「土地と建物」、そして「建物躯体(本体)と建物設備」にわけますが、ここでは便宜的に土地と建物の分類は50%ずつ、建物本体と建物設備は建物全体の80%と20%に分けます。

STEP2 減価償却の計算方法を選択する

定額法:建物躯体(本体) 1,200万円

定率法:建物設備 300万円

STEP3 マンションの利用可能年数を調べる

経過年数:10年2カ月

建物躯体(本体) 47年 ×(11年(端数切り上げ)×0.8)=38年(端数切捨て)

建物設備 15年 ×(11年(端数切り上げ)×0.8)=6年(端数切捨て)

STEP4 減価償却費を計算する

建物躯体(本体)…定額法

1,200,000 × 0.027 = 324,000円

建物設備…定額法

3,000,000 × 0.167 =501,000円

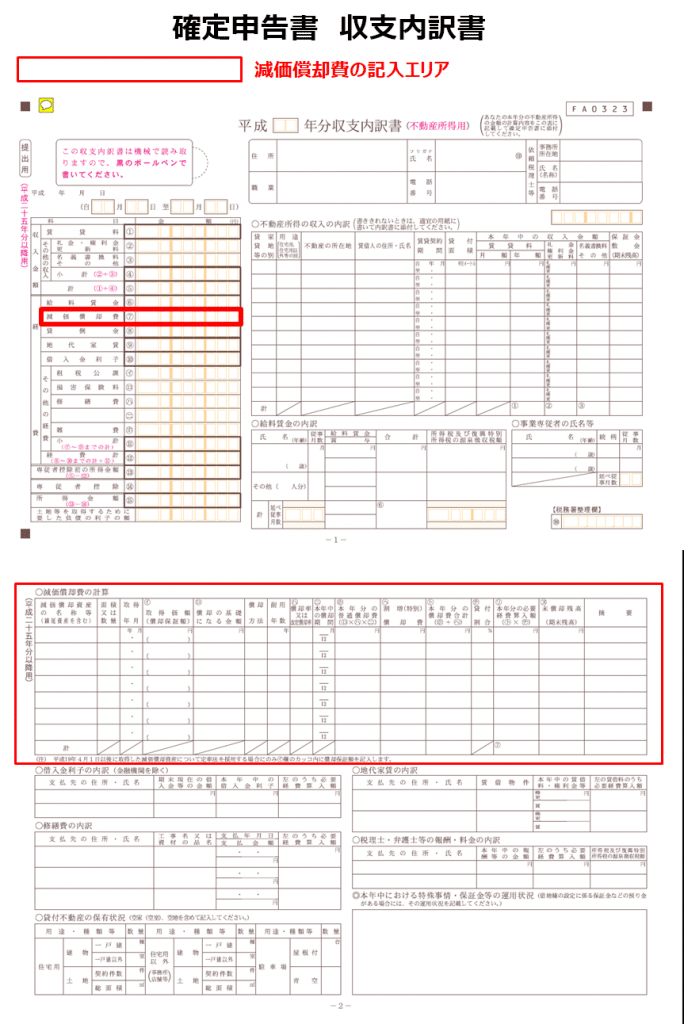

4.確定申告書で減価償却費を計算してみる

減価償却費の計算が最も求められるのは、不動産投資を行っている方が確定申告書を作成する場面です。

具体的には、確定申告書類の収支内訳書に所有する収益物件の減価償却費を記入します。

ここでは、次の具体的な物件をもとに記入方法を収支内訳書への減価償却費の記入方法をお伝えします。

(マンション例)

日本財託マンション 2000万円

(建物1200万円、土地800万円/ 建物本体1,000万円、設備200万円)

築12年8カ月

取得日:2019年10月

収支内訳書の裏面に収益不動産の基本情報を入力します。

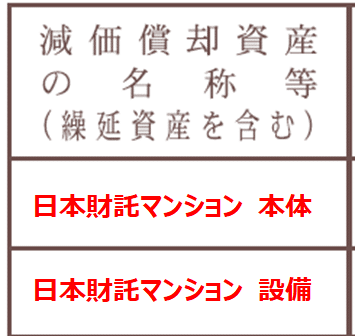

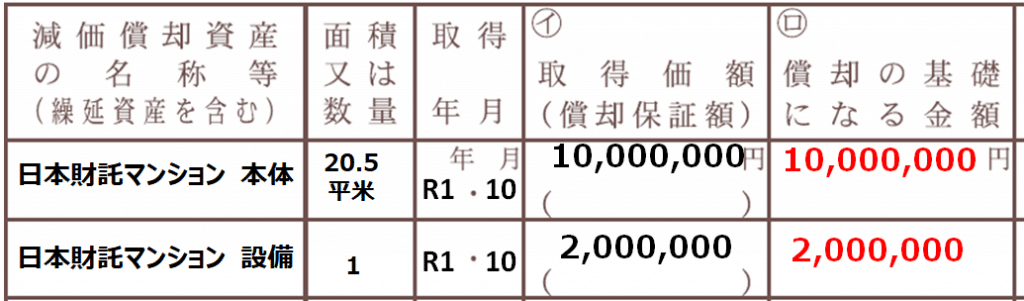

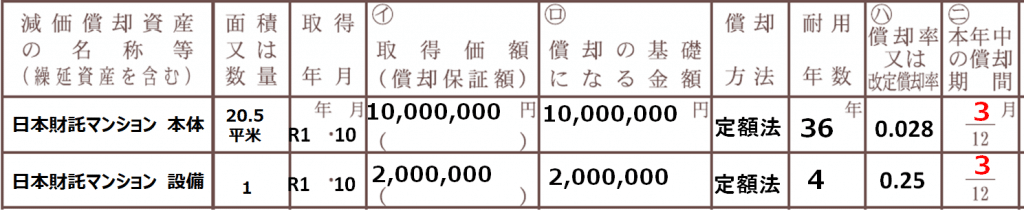

・減価償却資産の名称等

マンション名を記載します。なお、このときマンション本体とマンションの設備はそれぞれ分けて記入することになります。

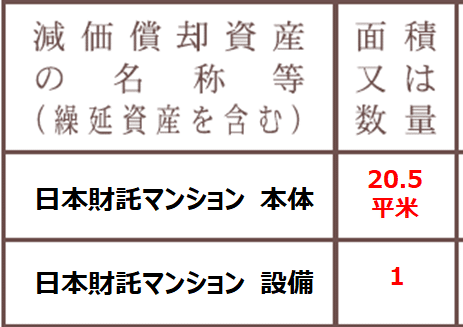

・面積または数量

マンション本体は専有面積、マンション設備は個数を入力します。

また、土地部分は減価償却の対象となりませんので、記載の必要はありません。

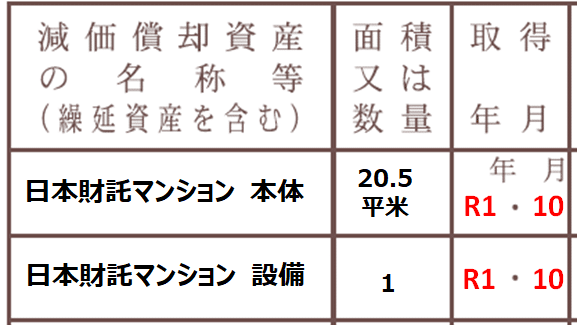

・取得年月

マンションを取得した年月日を記載します。

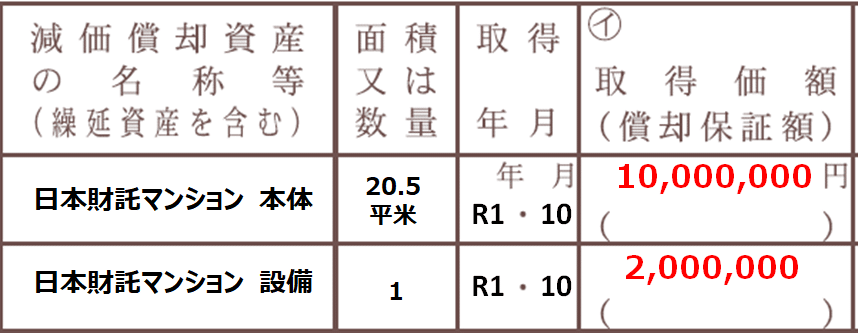

・取得価額

マンション本体およびマンション設備の評価額を記載します。

購入額ではない点に注意しましょう。

・償却の基礎になる金額

マンション本体およびマンション設備の評価額からこれまで計上してきた減価償却費の累計金額を差し引いた額を記入します。今回は、購入初年度のため取得額と同額を記載します。

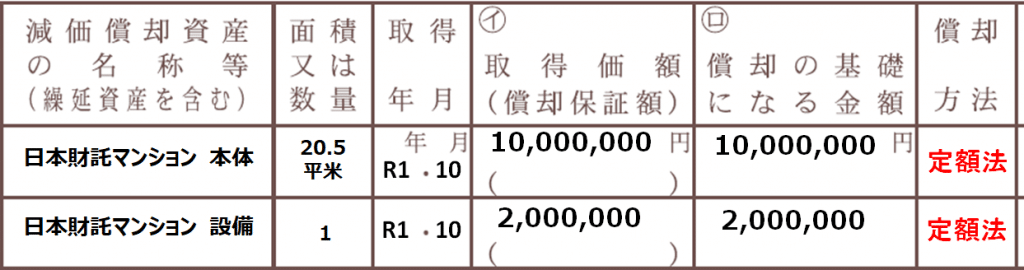

・償却方法

マンション本体および設備ともに「定額法」と記入します。

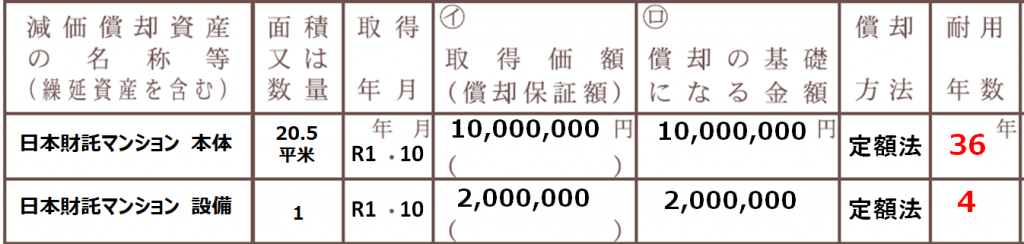

・耐用年数

マンション本体および設備の耐用年数を記載します。

今回事例に取り上げた築12年8カ月のマンションの耐用年数の計算方法は次の通りです。

建物躯体(本体) 47年 ×(13年(端数切り上げ)×0.8)=36 年(端数切捨て)

建物設備 15年 ×(13年(端数切り上げ)×0.8)=4年(端数切捨て)

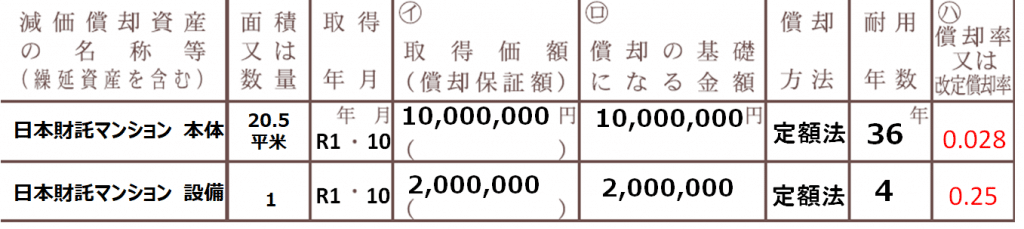

・償却率または改定償却率

耐用年数に応じた償却率を記載します。

36年:0.028

4年:0.25

・本年中の償却期間

年の途中でマンションを取得した場合は、取得月を含む月数で減価償却費を計算します。

本マンションは10月に取得しているので、3/12月となります。

・本年分の普通償却費

マンション本体および設備の減価償却費を記載します。なお、年の途中で計算した場合は、償却期間が1年間ではなく、保有期間中(前項参照)の償却費分だけを計上します。

本体: 1,000万円 × 償却率0.028 × 償却期間3/12 = 70,000円

設備:200万円 × 償却率0.25 × 償却期間3/12 = 125,000円

合計:195,000円(70,000円+125,000円)

※本体および設備ともに償却の基礎となる金額は取得価額ではなく、取得価額からこれまでの減価償却費の累計額を差し引いた「償却の基礎となる金額」になる点に注意してください。翌年以降の減価償却費は次のように計算します。

本体: 993万円 × 償却率0.028 × 償却期間12/12 = 278,040円

設備:187万5千円 × 償却率0.25 × 償却期間12/12 = 468,750円

合計:195,000円(70,000円+125,000円)

・貸付割合

マンションの貸付割合を記載します。

このとき、マンションの一部のみを賃貸用に活用している場合には、その割合を記載します。

・本年分の必要経費算入額

先に計算した「本年分の普通償却費」に「貸付割合」をかけた金額を記載します。

また、本項目の金額は収支内訳書の表面の「減価償却費」欄に転記します。

・未償却残高

マンション本体および設備の評価額から本年のそれぞれの減価償却費額を差し引いた金額を記載します。

まとめ

減価償却というと言葉が聞きなれない分、身構えてしまいますが、記事でご紹介したようにそれほど難しい話ではありません。

初年度は土地と建物の分類や耐用年数の計算がありますが、2年目以降はかんたんに計算することができるはずです。

ぜひこの記事を参考にして計算にチャレンジしてみてください。

コメント