毎月払っている家賃がもったいない!

まだ独身だけど、いっそのこと会社の近場でワンルームマンションでも買ってしまったほうが結果的に安上がりかも!

大都市圏に出てきて働いている20代・30代ほど、月末が来るたびにこのように思うのは、当然のことでしょう。

特に社会に出てから3年も経てば、周囲で結婚して家を買った同期も出てきたかもしれません。

また、会社にかかってくる営業電話を受けて、漠然と「ワンルームだったら人に貸せそう」とイメージを抱いている方もいるのではないでしょうか。

28年間、不動産を購入する何千人という人たちを見てきた立場からアドバイスさせていただくと、独身の今、このタイミングでワンルームマンションを購入するのは有効な選択肢の一つです。

ただし、自身の10年後、20年後、30年後の姿まで視野に入れて、購入しなければなりません。

結論からいえば、ワンルームマンション購入は「自分で住む」というよりも、むしろ「他人に貸す」ことを前提として行わなければ失敗します。

1部屋のワンルームマンションといっても1000万円、2000万円といった単位のお金が動くわけですから、一つの失敗があなたの人生を大きく左右しかねません。

この記事では、ワンルームマンションを「貸すこと」を前提として購入すべき理由と、失敗しない物件選びのポイントを分かりやすくご紹介します。

最後までご覧いただければ、20代・30代の今ワンルームマンションを購入すべきなのか、疑問に答えが出るはずです。

不動産投資体験談

目次

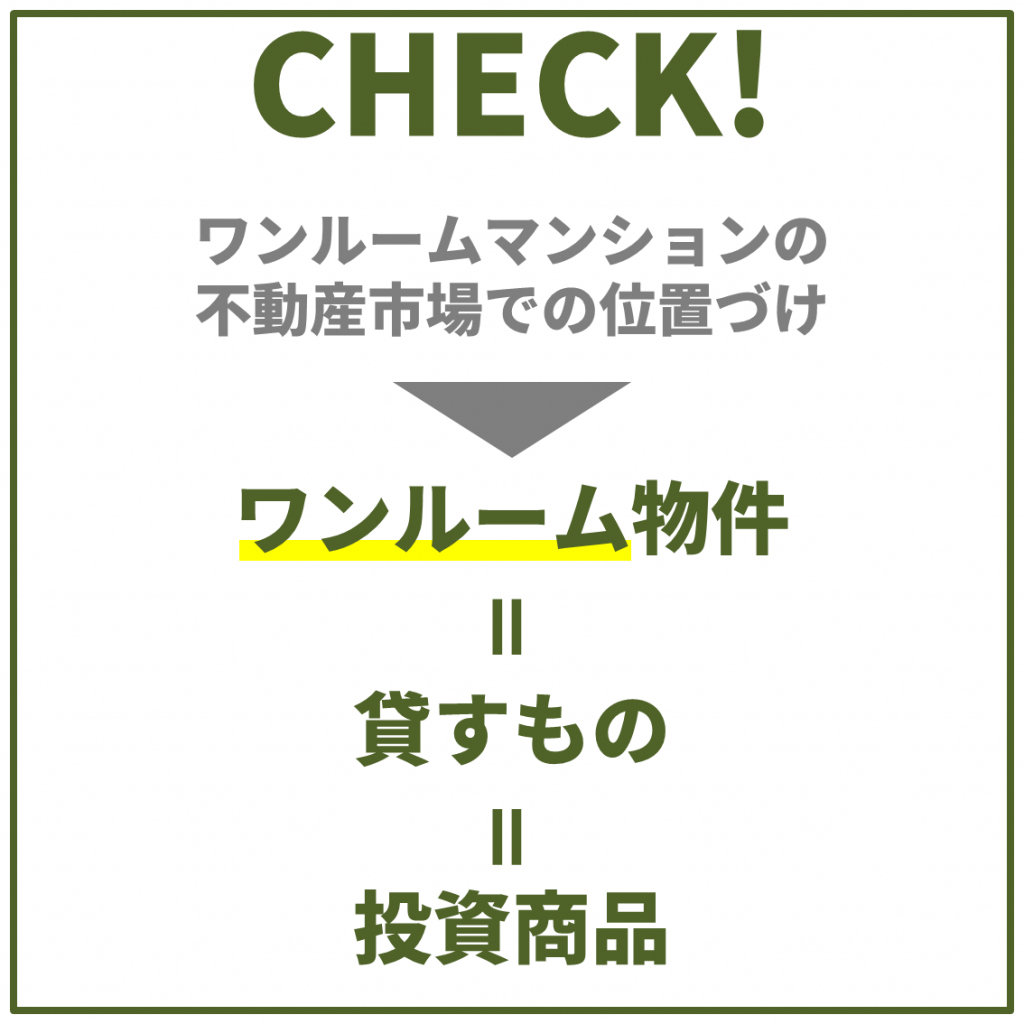

1. 自宅用にワンルームマンションを購入するなら「投資商品」として買う

ワンルームマンションは、数ある不動産の中でも手頃な価格で買えるものの一つです。

価格は立地によって異なりますが、地方郊外であれば、中古のワンルームは数百万円から販売されています。都心の一等地であっても、50~60万円くらいの資金を元手にローンを組めば、月々6万円~8万円くらいの負担で2,000~4,000万円くらいのワンルームを所有することができます。

ただし、ワンルームマンションの購入は、たとえ自分が住むために買うのだとしても、いずれは「貸すこと」を前提として考えることが極めて大切です。自分が住まなくなったら売るつもりでも同様です。

その理由は、ワンルームが不動産市場においては基本的に「投資商品」として流通して売買されることにあります。評価軸は、その物件を購入した後でどのくらい家賃収入を生み出すかという収益性が基本となります。

1-1. 売却時には収益性をもとに価格が算出される

不動産の価格が決まる要素は幾つかありますが、投資用の収益物件の場合、収益還元法と呼ばれる手法で価格が算出されることがほとんどです。この物件が家賃収入として将来的にもたらす収益と、期待される利益率から価格を計算します。

ワンルームを貸さずに自分で住んでいたとしても、売却価格はその物件を賃貸に出した際に得られるであろう家賃収入額から推定されるわけです。収益をより多く生み出すので、高く貸せるお部屋なら、その分高い価格で売れることになります。大前提としては、人口が集中していて借りる人が多い場所ほど、家賃は高くなります。逆に、地方郊外で借り手が乏しい場所では家賃は低くならざるを得ません。

1-2. 賃貸に回したときには家賃で返済できるか

売却せずにお部屋を貸し出すとしても、ローンの返済は無くなりません。家賃が低すぎると、毎月の家賃収入から管理費や修繕積立金分担金を差し引き、さらにローンの返済額を含めると収支がマイナスになってしまう可能性があります。

次の入居者を募集している際は家賃収入が入ってきませんので、返済は自分自身のお金から賄うしかありません。おそらくその頃には新しい自宅を購入していたり、広めのお部屋に引っ越して家賃を払っていると思いますから、家計を圧迫してしまいます。

1-3. 使えるローンも「投資用」になる

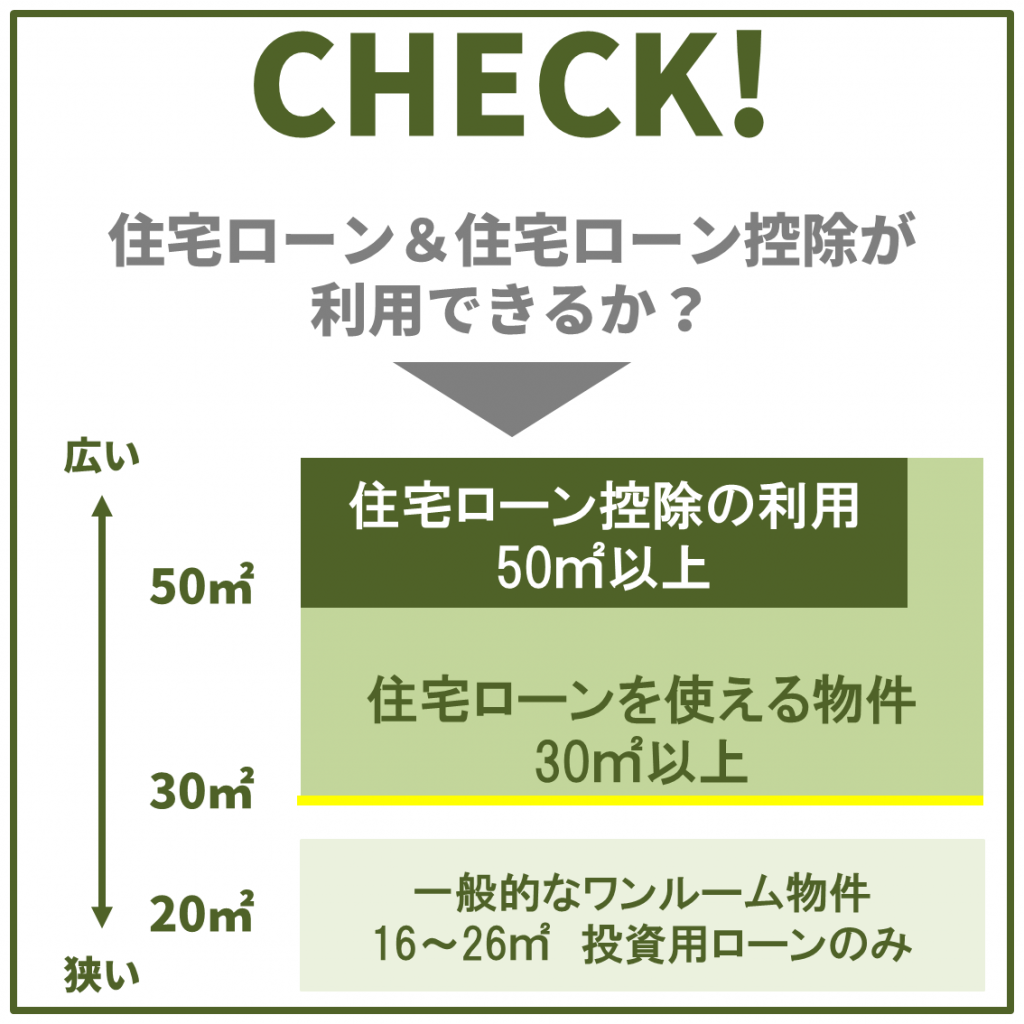

一般的な住宅ローンには、購入対象となる物件に条件が付いています。金融機関によっても異なりますが、物件の専有面積が30平方メートル以上とされていることが多くあります。たとえば、固定金利による融資が利用できる『フラット35』も30平方メートル未満の物件はNGです。

一方、ワンルームマンションは多くが16平方メートル~26平方メートルで作られています。築年が新しい物件であれば30平方メートルを越えるものもありますが、選択肢は極端に少なくなります。より面積が大きい部屋は間取りも1LDKなどになってきて、価格も上がります。

2018年現在、住宅ローンの金利は変動で1%を切るものも珍しくありません。しかし、30平方メートル未満の物件購入には利用できないため、このようなワンルームマンションを買う際は、投資用不動産購入のためのローンを利用することになります。このローンの金利は、住宅ローンに比べておおよそ1%~1.5%くらい高くなっています。金利が高ければそれだけ、毎月の返済額が増え、負担が大きくなってしまうのです。また、賃貸することが前提のため、本人の居住が認められないローンがほとんどです。

しかも、ワンルームでは住宅購入者に対する所得税控除の枠、いわゆる住宅ローン控除を利用することができません。適用できる条件の一つが「専有面積50平方メートル以上」だからです。

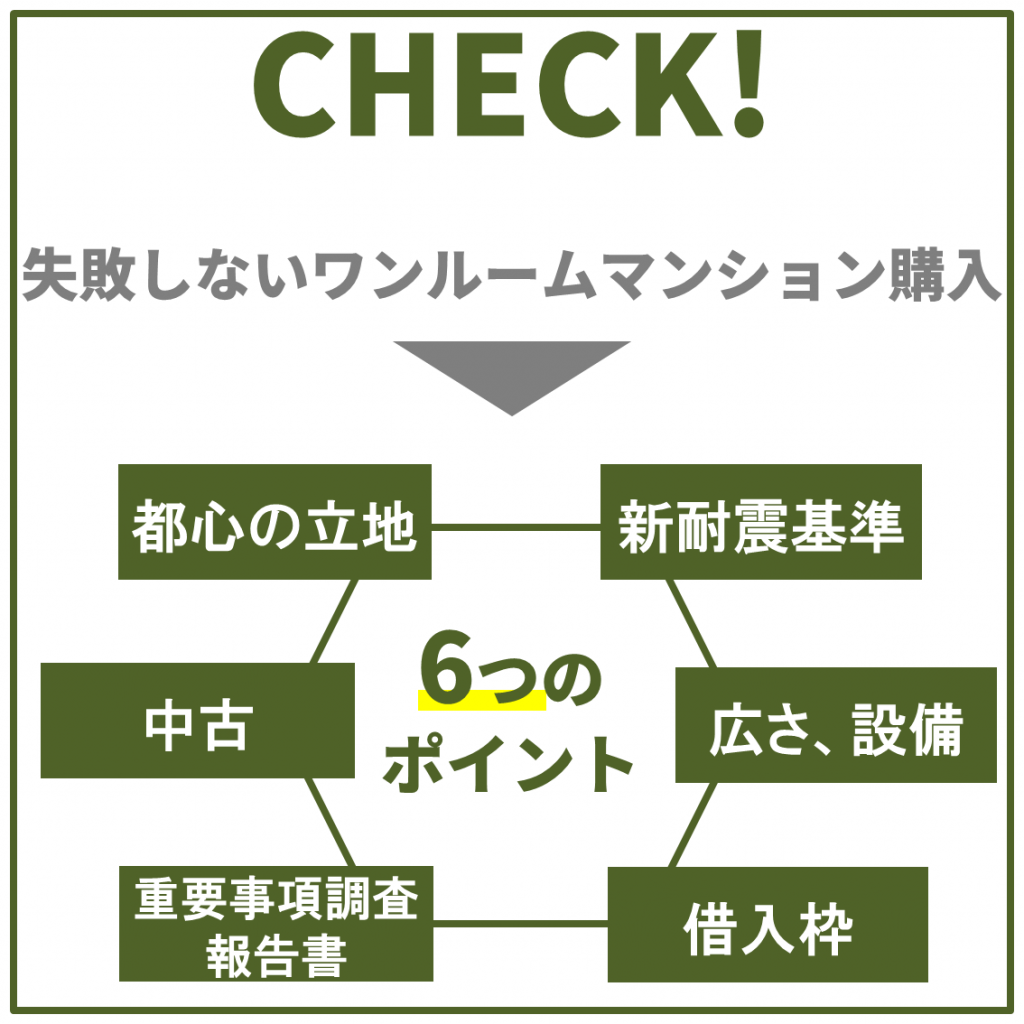

2. 失敗しないワンルームマンション購入 6つのポイント

ワンルームマンション購入の前提条件「貸せること」は理解していただけたと思います。ここからは、前提条件を踏まえて失敗しないワンルームマンションの選び方を6つのポイントでご紹介します。

2-1. 都心の立地を選ぶ

賃貸ビジネスは住む人がいなければ成り立ちません。何よりも大切な要素は立地です。賃貸の需要が見込まれる、人口が集中していたり利便性が高いエリアを選ぶのが鉄則です。

中でも東京都心は、数多くの企業や大学が集まり、日本中から若者が押し寄せてきます。ショッピングやレジャー、文化施設、再開発なども豊富で交通利便性も高く、立地としては抜群です。

地方郊外でも付近に大学や工場があるなど、賃貸需要が局地的に高いスポットがあります。とはいえ、大学や工場が移転してしまったりすると、たちまち借り手がいなくなって行き詰ることになります。

なお、自分で住むという面でも「家賃より軽い負担で、会社に近い一等地に住める」というメリットはあるでしょう。管理費などのランニングコスト

不動産には維持費用と様々な税金がかかってきます。購入時においては、不動産取得税、そして所有中は固定資産税、売却時に利益が出るようであれば所得税がかかりあす。

また、毎月建物管理会社に建物の維持管理、修繕に必要な管理費・修繕積立金を支払う必要があります。

そのほか、ワンルームマンション投資のリスクについては、でわかりやすく解説しているので、あわせて確認しておきましょう。

2-2. 価格なら新築でなく中古を選ぶ

自分で住むなら新しくて綺麗なお部屋に住みたいというのが真情ではありますが、失敗しないためには中古のワンルームを選ぶべきです。

なぜなら、投資効率でみれば中古のほうが有利だからです。

不動産は基本的に築年が経つほど、価格が下がります。新築不動産は登記が入った瞬間に中古となり、2割~3割価格が下落してしまいます。

たとえば当社で扱っている築10年以内の23区内中古ワンルームと同じ区内で同じ年に新築分譲ワンルーム価格を比較すると、1,000万円以上価格差があります。

つまり、新築で買った物件を10年以内に売ろうとしても1,000万円価格が下がってしまうのです。新築物件の販売価格には、ディベロッパーの利益や広告費が転嫁されています。多くの場合、売却価格でローンの残債を全額賄うことは不可能です。

一方、家賃水準はどうかというと、新築と築年数の浅い物件で価格ほどの差はありません。利回りも中古のほうが概して高くなります。収益性が高いわけです。

ちなみに、どうしても最新設備の綺麗なワンルームに住みたい!という方には割安な中古を買ってからリフォームするという選択肢もあります。

2-3. 新耐震基準を満たす物件を選ぶ

中古物件だからといって全てが良いわけではありません。古すぎるのも問題があります。目安は「新耐震基準」と呼ばれる1981年の建築基準法改正以降に建設されたマンションです。

新耐震基準を満たしていれば、震度6弱の地震が来ても倒壊しないとされています。耐震基準の改正後、阪神大震災や東日本大震災、熊本地震といった最大震度6~7クラスの巨大地震が幾つも発生していますが、新耐震基準で建設された分譲マンションの倒壊は1件もありません。

2-4. 重要事項調査報告書をチェックする

一時期横浜の“傾斜マンション”が話題となりました。このマンションは極端な例ですが、マンションの良し悪しは、建ってすぐには分からないこともあります。

また、建設後の管理は建物の寿命を左右します。築年が新しくても、適切に管理されていないマンションは外壁が剥がれたり、設備が壊れたままになったりと、資産価値が下がります。

ここで中古であることのメリットが生きます。中古物件であれば、物件の管理状況をまとめたカルテと言える「重要事項調査報告書」があるのです。現在の修繕積立金の総額や過去の工事履歴、今後の修繕計画や金融機関からの借入状況などを事前にチェックすることで、リスクを推定して購入を見送ったり、将来の出費を予測して備えることが可能になるのです。

2-5. 適切な広さ、設備の部屋を選ぶ

お部屋は広すぎても狭すぎても、借り手にとっては使いづらくなります。

たとえば、ワンルームでも面積が11平方メートルといった極端に小さく、その分家賃が安いお部屋もありますが、不人気です。

逆に、30平方メートル以上のお部屋は都内だと家賃が10万円を切ることはありません。高額な家賃を払える層がそもそも少なくなってきますので、一度入居者が退去すると、空室が長引いてしまいがちです。

16平方メートル~25平方メートルの部屋が家賃も手頃になり、貸しやすい物件となります。

また過剰な設備も要注意です。たとえば、床暖房付の物件は自分で住んで使う際は快適で嬉しいかもしれませんが、貸している際に故障したらオーナー負担として修理代が不意にのしかかってくることになります。

2-6. 借入枠の上限に気を付ける

年収やお勤め先などの属性によって、個人として借り入れができる額には上限が設定されています。ワンルームマンション購入には借り入れを利用できますが、後から家族が増えて新たにファミリータイプのマンションや一戸建てを購入したくなった際、借り入れが残っていると足かせになる可能性があります。頭金を多めに入れる必要が生じたり、場合によってはローンを断られることもあるでしょう。

2018年現在では、借入額の上限は年収の8倍程度(年収倍率8倍)が目安です。たとえば年収700万円の人であれば、5,600万円です。3,000万円を借り入れしてワンルームマンションを購入してしまうと、残りの枠は2,600万円しかないことになります。

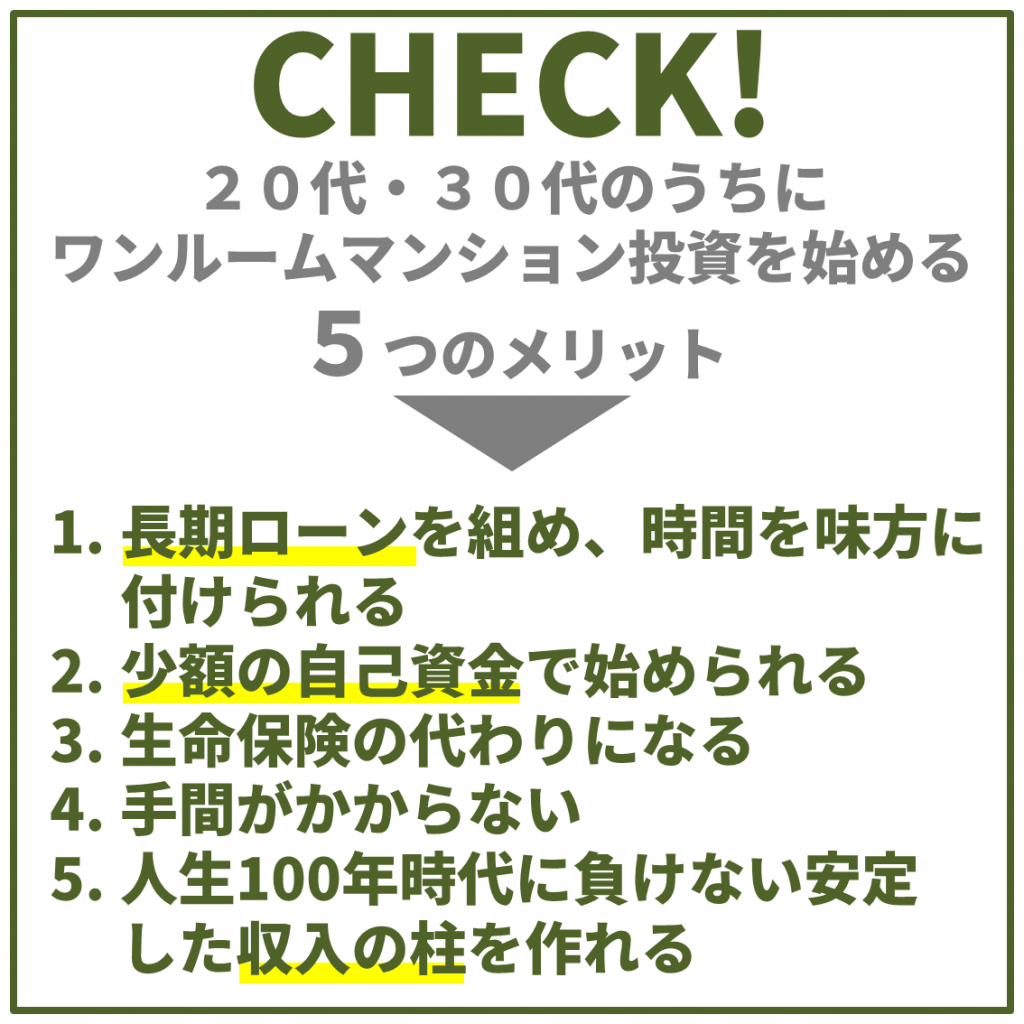

3. 20代・30代のうちにワンルームマンション投資を始める5つのメリット

上記のようなポイントを押さえてワンルームを購入すれば、いずれ賃貸に出すときも安心です。

自宅はまだ不要という方でも、資産運用という視点で20代・30代のうちからワンルームマンションを購入しておくメリットは多くあります。実際に当社でも多くの20代・30代の方がオーナーとなり、ワンルームマンションでの資産運用、いわゆる「マンション投資」「マンション経営」を始めています。ここでは5つのポイントで20代・30代にこそお勧めできる理由をご紹介します。

3-1. 長期ローンを組め、時間を味方に付けられる(早く完済できる)

不動産での資産運用を考えた際に、20代・30代には絶対的な強みがあります。

若いということです。

長期のローンを組むことから、不動産で資産運用して収益を上げる仕組みを作るには時間がかかります。老後までの残り時間が長い20代・30代にとっては、この時間を有効活用できますし、万が一失敗したとしてもリカバリーが可能です。

ローン期間は、完済時の年齢上限の設定や、物件の築年数に応じて短くなります。40代以降から不動産を購入しようとすると、この壁に突き当たってしまうのです。たとえば多くのローンではローン期間の上限は35年ですが、一方で完済時年齢上限は79歳です。50歳からローンを組もうとすると、「79-50=29」で、最長でも29年となります。

物件価格が比較的高い築年数が浅い物件であっても、35年といった長期のローンを組むことで月々の返済額を圧縮することができます。貸し出しても収支をプラスで回せます。

3-2. ワンルームなら少額の自己資金で始められる

2,000万円の買い物を、20分の1以下のお金でできるのがローンを使える不動産の魅力です。

購入時の諸経費を支払うための50万円~70万円の自己資金があれば始められます。2018年7月現在では、金融機関によってこの諸経費すらもローンで賄える商品もあります。

一方で、ファミリータイプの広い物件を買おうとすると、都内なら価格が3500万円以上になり、購入時に100万円~200万円単位の自己資金を要することも珍しくありません。

3-3. 生命保険の代わりになる

ローンでマンションを購入すると、同時に団体信用生命保険に加入します。もしローン返済中に万が一のことがあれば、ローンは完済され、家族にはローンのないマンションを遺すことができます。

この保険料は毎月のローン返済額に含まれています。ワンルームを貸して家賃収入を得ているのであれば、その中から払うことができますので、入居者が代わりに自分の保険料を払ってくれている形です。

金融機関によって、団体信用生命保険の内容や支払い条件は異なります。がんや脳卒中といった病気で働けなくなった際にも保険金が下りるような商品もあります。ローンを組む前にしっかり確認しましょう。

3-4. 手間がかからない

資産運用の代表選手である株式投資、あるいはFXといった手法は、日々の値動きを常に追わなければなかなか利益を上げるのは難しい投資です。ワンルームによる資産運用はそこから得られる家賃収入の変動はほとんどありません。あっても、年単位で緩やかに推移するので、あらかじめ対策を考える時間も取れます。

不動産の管理の実務は、賃貸管理会社にお任せすることができます。半自動的に資産形成をするしくみを作れるので、手間がかかりません。

オーナーとしてあなたがすべきことは、年に一度、固定資産税を払うことと、確定申告をすることくらいです。確定申告も、基本的なやり方さえ押さえてしまえば、簡単に行うことが可能です。詳しくは『初心者でも安心!家賃収入がある方の確定申告5ステップ』をご覧ください。

3-5. 人生100年時代に負けない安定した収入の柱を作れる

人生100年時代と言われるようになりました。おそらく今20代・30代の方は100歳まで生きるのが当たり前になるでしょう。そうなると、心配なのはますますお金のことです。

いわゆる「働き方改革」の流れのなかで、歳を取っても働き続けて給料を稼ごうという話も出てきますが、健康状態によって何歳まで働けるのか、未来を予測することはできません。

これまで老後に備えるための資産形成はお金を貯め、それを守るという考え方が主流でした。しかし、何歳まで生きてしまうか分からないこれからの時代は、「いくら貯めるか」よりも「いくらの収入を生み出す資産を作れるか」が最も大切です。

収入を生み出す資産づくりの有力な選択肢が、不動産です。

たとえばローンのないワンルームマンションを3戸所有すれば、毎月15万円から20万円程度の家賃収入を得ることができます。賃貸需要が将来にわたり安定した都心にワンルームを持てば、安定的な家賃収入を見込めます。

定年までに、年金に加えて3戸のマンションを持つことができれば、その後100歳までの35年間も安心して過ごすことができるはずです。

もちろん、定年を待たずして完済してしまえば、そのお金を豊かな人生を楽しむ一助に使うことも自由です。

4. 自己居住から賃貸に回す際の注意点:勝手に貸さない

前提を踏まえてワンルームを自宅としてローン購入したとします。その後、そのお部屋を賃貸に回す際には気を付けなければなりません。

それは、銀行のローンがその後の自己居住を条件としているケースです。

自分が住まなくなり賃貸するときは、銀行に相談し、投資用物件用のローンに変更をする必要が出てくる可能性があります。

ただし、転勤、病気療養や親の介護などで一時的に部屋を空ける間に貸したいという形なら、やむを得ない事情ということでそのままのローンを継続できる金融機関もあります。また、5年以内といった形で期間を区切っている場合もあります。

ちなみに無断で賃貸に出してしまうと、契約違反としてローン残額の一括返済を求められることもあり得ます。他社で借り替えできたとしても、手間やコストもかかりますので、正直に申し出るのがベストです。

まとめ

20代・30代の今、ワンルームマンションを購入すべき理由と、購入後に後悔しないためのポイントは何となく掴んでいただけたと思います。

では実際どういった人がワンルームを買っているのか?もし気になったようであれば、20代・30代のうちからワンルームマンションを購入して資産運用を始めたオーナー様の事例をご紹介しますので、是非読んでみてくださいね。

27歳男性 東京都在住 松井様

『安定した家賃収入が見込める不動産投資は資産形成に最適』

35歳女性 愛知県在住 古畑様

『圧倒的な賃貸需要を誇る東京の物件で「自分年金づくり」を』

コメント