不動産投資ローンの融資を受けるには、どうしたらいいのだろう?

自分はどのくらいの融資が受けられるのだろう?

不動産投資をいざ始めようと考えた時に、このような疑問が出てくると思います。

金融機関のページを見ても、自分に対して融資が下りるのか分かりにくいですよね。

物件を購入と融資をセットで考えることは大切です。いくら物件が良さそうでも、最終的に融資を受けることができないなら、時間と労力を無駄に浪費してしまうからです。

実際に、あなたの年収からある程度の融資限度額の目安を把握できることも事実です。

そこで、今回は、不動産投資で融資を受けるために知っておくべきことをまとめました。

具体的には、年収別の融資限度額や融資を受ける条件、金融機関ごとのローンの現状、具体的な融資を受けるための手続きの方法などをご紹介します。

ぜひ、参考にしてください。

不動産投資体験談

1.不動産投資で受けられる融資の限度額は6~8倍が目安

まずは、不動産投資で融資を受けられるおおよその目安の金額を確認しておきましょう。

不動産投資ローンは、ほとんどの金融機関で年収に応じて融資を受けられる目安が決まっています。「年収倍率」と呼ばれ、年収の何倍まで融資可能ができるかという基準があります。年収が高ければ高いほど、基準となる年収倍率も上がり、融資の限度額も高くなる傾向にあります。

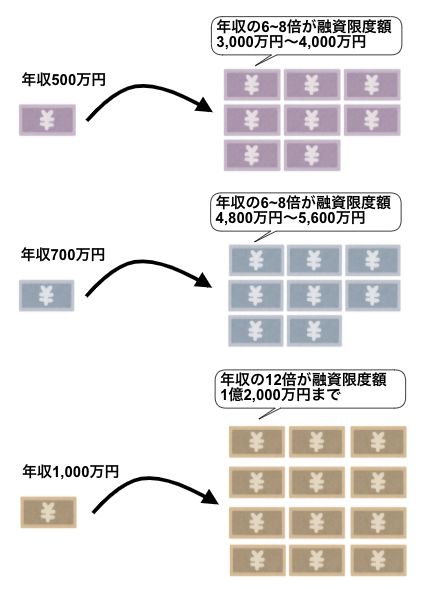

2018年現在、年収500万円くらいで借入金がない方であれば、おおよそ年収の6~8倍くらいが目安です。たとえば、年収700万円の方は5,000万円くらいが融資限度額になるということです。一方で、年収1,000万円以上の人には、年収の12倍まで融資する金融機関もあります。

しかし、住宅ローンや自動車ローンなどの借入金がある場合、その借入金の残高分、融資を引ける額は減ってしまいます。

よくあるのは住宅ローンを先に組んでいるケースです。年収700万円の人が住宅ローンを組んでいて、仮に残債が3,000万円あるなら、5,000万円からその分を差し引いた2,000万円までしか不動産投資ローンを組むことができない可能性があるということです。

2.金融機関の不動産投資への融資基準

不動産投資で融資を金融機関から受けるためには、金融機関に対して返済をしっかり行えることを示す必要があります。そのためには、「物件の信頼性」・「投資家の信頼性」の2点を金融機関にしっかり示さなければいけません。ほとんどの金融機関が目を向けるポイントをご紹介します。

|

【金融機関が目を向けるポイント一覧】 |

2−1.年収が400万円以上

前述のとおり、年収が多いほど多くの融資を受けることができます。一方で、どんなに融資を受けたいとしても、基準となる年収を下回っていれば、融資は下りません。

多くの金融機関で、400万円が最低ラインとなります。以前は500万円といわれていましたが、低金利政策がすすめられる中で、金融機関側も条件を緩和してきています。

個人事業を行っている場合は、売上から経費を差し引いた手残りの収入がどのくらいあるかがポイントになります。

2−2.勤務先が上場企業かそれに準ずる規模の企業であること

金融機関にとって、あなたが勤めている会社は重要な判断基準です。

不動産投資の場合、ローンの返済は家賃収入から賄うことができます。とはいえ、空室が発生するなど家賃収入が途絶えたりしたら、返済の原資となるのは会社から支払われる給与収入です。融資をした投資者の会社が倒産したり、給与額が不安定であれば、ローンを返せなくなる可能性が高まります。

一般的な審査基準は上場企業、または上場企業に準ずる規模の会社であることです。従業員数、資本金、売上高、創業年数で企業の規模を判断します。国や地方公共団体なども、上場企業に準ずると判断されます。一方で、中小企業や自営業に勤務していると、たとえ金融資産をある程度持っていたとしても、融資姿勢が厳しくなる傾向があります。

いわゆる「脱サラ」を目指す場合であっても、融資の引きやすさという観点では、できるだけ規模の大きな会社にいるうちに不動産投資を始めておくことがお勧めです。

2−3.安定した雇用形態である

融資対象者は、正社員のサラリーマンや公務員といった安定した収入のある人だけに限定されています。その他、医者や弁護士、税理士などの士業の方も融資を受けることができます。

残念ながらパートやアルバイト、契約社員などの非正規雇用社員が、不動産投資ローンを組むことは、ほとんどの金融機関で難しいのが現状です。安定した収入が見込めないと判断されてしまうからです。

2−4.勤続年数が3年以上

勤続年数も融資を受ける条件の一つとなります。勤続年数が長い方が、収入が安定していると見なされるからです。

多くの金融機関で、同じ会社で3年以上勤務していることが、安定した収入がある証しになります。また、3年未満であってもキャリアアップのための転職であれば、融資が受けられるかもしれません。ただし、同じ職種での年収がアップしていることが条件です。逆に、短期間に転職が続いているような場合は、収入が不安定とみなされます。

将来的に転職を考えている方は、大幅なキャリアアップができない限りは転職をする前に不動産投資に取り組むようにしましょう。

2−5.大卒なら25歳くらいから始められる

不動産投資ローンには利用開始年齢の上限が定められているものもあります。20歳以上65歳または70歳以下という金融機関が多いですが、勤続年数との兼ね合いで、一般的な大卒新入社員であれば、25歳くらいから、融資の利用を検討できるようになります。

また、現実的には50代に差し掛かるとローンを組むのは難しくなってきます。これは、完済時の年齢上限が定められているからです。ほとんどの金融機関で80歳未満、つまり79歳のうちにローンを返し終わらなければいけません。たとえば、25歳の人であれば35年ローンを組んでも60歳です。しかし、55歳の方は79歳までの残年数=24年が、ローンを組める最長期間です。

ローンの月々の返済額は、ローン期間が長ければ長いほど、少なく抑えることができます。ローンを短い期間しか組めない場合、月々の返済負担額が大きくなり、場合によっては手出しになってしまいます。

そのため、不動産投資の融資を有利に引くという観点では、若ければ若いほど理想です。人生の中で、今より若い瞬間はありません。決断が遅くなれば遅くなるほど、自らを不利に追い込むことになるわけです。

2−6.健康状態に問題がない

健康状態に問題がないことも融資を受ける条件になります。

不動産投資ローンは、長期にわたり返済を進めていくため、健康に問題がないことが重要となるからです。

もし、3年以内に入院や通院が必要なほど大きな病気にかかった場合、ローンが組めない可能性が高くなります。健康状態には気をつけ、できるだけ早くに融資を受けるようにしましょう。

2−7.借入金が少ない

前述の通り、融資限度額の点からも現在の借入金は少なければ少ないほうが良いでしょう。不動産投資に取り組む前に、安易に他のローンを利用しないようにするのが理想です。

借入金がすでにあるなら、残債を減らしてから不動産投資に取り組んでいきましょう。

少なくとも、不動産投資ローンの融資限度額から借入金の残債額を差し引いて、物件購入に必要な融資額を満たせるところまでは、残債を減らす必要があります。

意外かもしれませんが、クレジットカードの持ち過ぎも要注意です。クレジットカードのキャッシング枠は、たとえ利用していなくとも「借入れ」とみなされる場合があります。

2−8.消費者金融のカードを持っていない

1枚でも消費者金融のカードを持っていると融資を受けられない可能性が高くなります。なぜなら、消費者金融に頼らなければならないほど、生活資金に余裕がないと金融機関に判断され、融資を断られる可能性があるからです。

また、現在は借入れがない状態であっても、過去に消費者金融のローンを利用した履歴がある方は、その理由などを尋ねられる場合もあるでしょう。消費者金融を利用しているくらいなので、金融機関としては「お金づかいが荒いのではないか」と疑惑を持つのは当然ですよね。

2−9.ローンの年間返済額が年収の35%以内

1年間におけるローンの返済額が年収の35%以内に収まらないと、それ以上の融資を受けられない場合があります。この割合を返済負担率(返済比率)と言います。この割合を超えてローンを組んでしまうと万が一の際に、生活が破綻してしまう可能性があると金融機関は判断しています。

返済負担率(返済比率)=住宅ローン年間返済額÷年収(額面)×100

2−10.収益性が高い物件に投資する

物件の収益性は、不動産ローンの融資審査において重要なポイントです。

なぜなら、不動産投資で返済するローンは、基本的に購入する物件の家賃収入を元にローン返済をしていくからです。そのため、金融機関はその物件の家賃収入で利益を生むことができるかどうかを確かめることで、融資をするかどうか決めるのです。

ここでの収益性とは、「表面利回り」(年間の満室想定の家賃収入を物件価格で割った数字)ではなく、年間の必要経費を差し引いた手取りの利回りを指す「実質利回り」のことです。不動産投資ローンの審査において、収益性は重要なポイントになるので、この実質利回りの良い物件を購入するようにしましょう。

表面利回りと実質利回りの詳細について知りたい方は、「不動産投資の利回りを徹底解剖!真の利回りをプロが見抜く方法」をご覧ください。

2−11.担保力が高い物件に投資する

物件の収益性とともに金融機関に見られるのが、物件の担保力です。

お金を貸す代わりに、金融機関はその物件に抵当権を設定します。もし投資家が借入れを返済できなくなった時、銀行はその物件を売却して残債を整理するための担保とするのです。つまり、万が一の時に、担保となりえる資産価値を有している物件かが重要になります。

金融機関は、土地と建物のそれぞれの資産価値を合計した積算価格で担保力をはかります。

土地の担保評価を行う際に、公示地価、路線価、固定資産税評価額などを参考に評価を行います。このため、実際に購入する土地の価格に対して、これらの地価が相対的に高いほど担保力も高いといえます。また、今後、地価の上昇が見込まれる土地も担保力が高いと言えます。

建物の資産価値は、再調達価格×延べ床面積×(残存年数/法定耐用年数)で計算されます。一般に、中古物件よりも新築物件のほうが担保力は高く、建物の構造的には耐用年数の長い物件のほうが担保力は高いといわれています。

担保力という点では、積算価格が高く算出される物件を選ぶというのも一つのやり方です。

2−12.自己資金を入れる

ローンの頭金として自己資金を多めに入れれば、当然借入額は少なくなりますので、貸し手側の金融機関としては安心です。頭金を1割、2割など入れることが、融資の条件として設定される場合もあります。

ただし、ローンの頭金のほかに、不動産の購入において一般的に物件価格の5%~10%程度の諸費用がかかります。仲介手数料や、ローン事務手数料、登記の移転費用などです。これらを見越して自己資金を用意しておくことが必要です。

不動産会社の中には「自己資金ゼロで始められる」ことを売り文句にして、投資商品をあっせんしている会社もあります。このような買い方で用いられるのはオーバーローンという手法で、金融機関から諸費用分も融資を引いてしまうやり方です。

しかし、最低限の頭金や諸費用分も工面できない状態で、不動産投資を開始するのはリスクが高すぎるやり方です。不動産を所有すれば、いつ、何時、不測の事態で費用が発生するかは分かりません。物件価格の10%を目安に、すぐに動かせるお金は手元にストックしておくようにしましょう。

また、貯金が多い方は、金融機関にとってリスクが少なくなるため、融資を受けやすくなります。融資を受ける予定の金融機関で定期貯金などを実施していれば、審査で有利に働く可能性もあります。

|

ローンを組む順番も資産形成のスピードアップには大切 先にどのローンから利用するかによって、資産形成のスピードには大きな差が付きます。 先に自宅を購入するため住宅ローンを組んだ場合で考えていきます。年収8,000万円の人が6,000万円の自宅を購入するため住宅ローンを利用した場合、融資限度額はそれだけでほぼ一杯になってしまいます。その後、たとえば2,000万円の物件を購入するためにローンを組みたいとしても、先に住宅ローンを2,000万円分、返済を進めて残債を減らさなければなりません。といっても、返済の原資は自身の給与所得しかありませんから、スピードには限界があります。 一方、先に不動産投資を始め、2,000万円の物件を買う場合はどうでしょうか。融資限度額の残り分で住宅ローンを組み、すぐに自宅を購入します。自宅には、いわゆる住宅ローン減税が活用できますので、10年間は節税メリットを享受できます。この間に、2,000万円の投資物件の繰り上げ返済を進められます。完済すれば家賃収入が丸ごと入ってきますので、その収入はまた次の投資に回しても良いですし、自宅の住宅ローンの返済に充てることもできます。自身の給与と、家賃収入の2馬力でローンを返していけば、スピードも早まります。 自宅の購入と投資の両立は、多くの方が悩むところです。ただ、不動産投資による資産形成のスピードを優先したいと考える方は、住宅ローンを組む前に、不動産投資に取り組むことをお勧めします。 |

3.不動産投資ローンを融資する金融機関と融資状況

金融機関ごとに不動産投資ローンの内容は異なります。また、日々、基準となる金利や条件も変わります。この章では不動産投資ローンを融資する金融機関と融資状況をご紹介しますが、あくまで執筆時点(2018年2月)の情報ですので、必ずご自身または提携ローンのある不動産会社等を通じて、最新の情報を確認してください。

3−1.不動産投資への融資金利は史上空前の低金利

現在、不動産投資ローンの金利は、史上空前の低金利時代です。

金利やその基準の決め方は金融機関ごとに異なります。長期プライムレート連動、短期プライムレート連動など様々な種類がありますが、不動産投資用のローンは1%後半~2%くらいの設定が多いようです。また、融資基準が比較的緩い代わりに、ローンの金利が高めに設定されている金融機関もあります。

3−1−1.ローン金利の種類:変動金利と固定金利

また、不動産投資ローンの金利には、変動金利と固定金利があります。

それぞれの特徴は以下の通りです。それぞれの特徴から自分に合う金利を選ぶようにしましょう。

①変動金利型

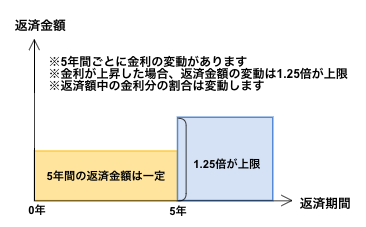

変動金利は半年ごとに金利の見直しが行われます。ただし金利が上昇した際、返済負担額があまりに大きく変動してしまうと、生活に多大な影響を及ぼしてしまいます。そのための緩和措置として「5年ルール」「1.25倍ルール」と呼ばれる仕組みが適用されるローンも多くあります。

たとえば、5年ルールが適用されるローンでは、金利上昇が起きた場合でも返済額は5年間のうちに変わることはありません。5年ごとに変更となります。また、1.25倍ルールが適用されるローンでは、金利の上昇によって返済額が増えたとしても、これまでの返済額の1.25倍までを上限とすると決められています。

②固定金利型

固定金利は返済完了までの全期間、金利が見直されることなく、同一の金利を支払います。そのため、固定金利に適用される金利は、変動金利に適用される金利よりやや高く設定される傾向にあります。

金融機関によっては、当初2年固定、3年固定といった短期間が固定金利で、残りは変動という設定があるローンもあります。

3−1−2.金利上昇リスクに注意

特に変動金利のローンを利用する場合、金利上昇には注意が必要です。

変動金利の金利が上昇した場合、当然金利分だけ返済金額が膨らみます。期限内で返済が終わらなくなってしまったら、最後に一括して返済しなければなりません。リスクを避けるための方法はただ一つです。それは繰上げ返済によって、借入金を減らすことです。

今は過去に経験したことの無いほどの低金利時代ですが、逆にいえば20年、30年というこの先の未来を考えれば、金利が上がる可能性のほうが高いとも言えるでしょう。計画的そして積極的に繰上げ返済を行なうようにしましょう。

|

不動産投資ローンは住宅ローンよりも金利が高く審査基準が厳しい 不動産を購入するためのローンには大きく2種類があります。自宅を購入するためのいわゆる住宅ローンと、投資用の不動産を購入するための不動産投資ローンです。 不動産投資ローンは、住宅ローンよりも金利が高く、より審査基準が厳しいという特徴があります。住宅ローンであれば、返済が滞れば借り手は住まいから追い出されてしまうので必死に返済するだろうと想定されています。一方で、不動産投資ローンの物件は自身が住んでいるわけではありませんから、より返済がルーズになる可能性が高いと想定されているのです。よって、金利についても、住宅ローンよりも不動産投資ローンの方が1~2%程度高く設定される傾向にあります。 |

3−2.不動産投資への融資姿勢は金融機関によって異なる

不動産投資で、うまく融資を引くためには様々な要素が関連します。私たち不動産のプロであっても「この要素が揃えば100%通ります」と断言することは難しいのが正直なところです。

2章でご紹介した条件は、金融機関が融資を出すかどうか審査する際の基準の中で、一般的な要素です。しかし、全てを満たしていれば必ずしも安心というわけではありませんし、逆に不足する要素があっても融資が通る可能性もあります。

金融機関によっても融資基準は異なりますし、融資姿勢は支店によっても違いはあります。また、担当者の裁量に任される部分も多く、前任担当者がNGを出した案件でも、コロッとOKになるということは、決して珍しいことではありません。連帯保証人の有無や属性が、成否を左右することもあります。また後述しますが、同じ金融機関から借りるにしても、どの不動産会社を通じて物件を購入するかによっても、融資条件が異なる場合があります。

おおまかな傾向として、それぞれの金融機関が不動産投資ローンにどのように取り組んでいるかご紹介します。

3-2-1. 都市銀行

都市銀行から融資を獲得するのは難しいです。特に初めて不動産投資に取り組む方に対しては、ほとんど融資は望めないと言ってよいでしょう。都市銀行の中でも三菱東京UFJ、みずほ銀行、三井住友銀行の3メガバンクは消極的です。りそな銀行は、3行よりも可能性が高まりますが、以前からの取引実績が重要視されることは変わりません。不動産投資を開始して、ある程度の運用実績が出てから相談しにいくのが良いでしょう。

3-2-2.地方銀行

地方銀行は、都市銀行に比べると不動産投資ローンの融資に積極的な姿勢です。しかし、地域が限定されるという条件があります。例えば、千葉銀行の場合、千葉県内もしくは支店のある東京都内、埼玉、神奈川、茨城が融資エリアになります。購入者がこのエリア内に居住しており、かつ物件の所在地もこのエリアである必要があります。

3-2-3. 信用金庫、信用組合

信用金庫や信用組合は、地銀よりさらに不動産投資への融資に積極的なところが多くなっています。地域に根差したサービスを行うことが至上命題の金融機関ですので、地元住民や地元物件なら優遇される可能性が高まります。

3-2-4. ノンバンク・インターネット銀行系

ノンバンクや一部のインターネット銀行は、不動産投資ローンの融資に積極的です。ノンバンクとは、融資のみを行う金融機関のことで、預金の代わりに市場から資金を調達し、投資家に貸し出しをしています。条件さえ整っていれば、審査も早く比較的容易に借入れできるところも多いです。また繰り上げ返済について、手数料を無料で行えたり、1円単位で実施できるような機関もあります。

3-2-5. 政府系金融機関

政府系金融機関は、固定金利での融資が利用できることが大きなメリットです。その代わり、返済期間は原則として10年と短くなっています。35歳未満または55歳以上の男性や、女性については優遇措置があり、金利が低くなったり、ローン期間をより長く設定できることもあります。

政府系金融機関で不動産賃貸事業に融資を行っているのは、日本政策金融公庫です。日本政策金融公庫から融資を受ける具体的な方法は「最高の条件で日本政策金融公庫から融資を受けて不動産投資を始める方法」をご覧ください。

3-2-6. 不動産会社の提携ローン

不動産会社から購入したり、あっせんを受ける物件には、不動産会社と提携している金融機関による独自のローンが使用できる可能性があります。

たとえば表向きには不動産投資への融資を行っていなくても、特定の不動産会社を通じた購入については対応している場合があります。また、同じ金融機関で同じ名前のローンであっても、審査基準や金利に優遇措置があるケースもあります。サラリーマンの場合、融資を引くために複数の金融機関に赴いて自身や投資物件の状況を説明したり、交渉したりする時間を取ることは難しいでしょう。提携ローンであれば、その手間や時間を大幅に削減することが可能です。まずは自身に有利な提携ローンが使用できないか、不動産会社に相談してみることをお勧めします。

4.融資を受けるまでの流れ

ゼロから投資用不動産を購入するのであれば、仲介または販売会社である不動産会社の提携ローンを利用するケースが一般的です。以下では、不動産会社を通じて提携ローンの融資を打診し、金融機関から融資を受ける際の具体的な流れと準備すべきものをまとめています。実際に融資を受けるイメージを固めていきましょう。

提携ローンの場合、これら書類のやり取りや手続きのほとんどは不動産会社の担当者が代行してくれたり、ガイダンスしてくれますので、手間や時間がかからずに便利です。

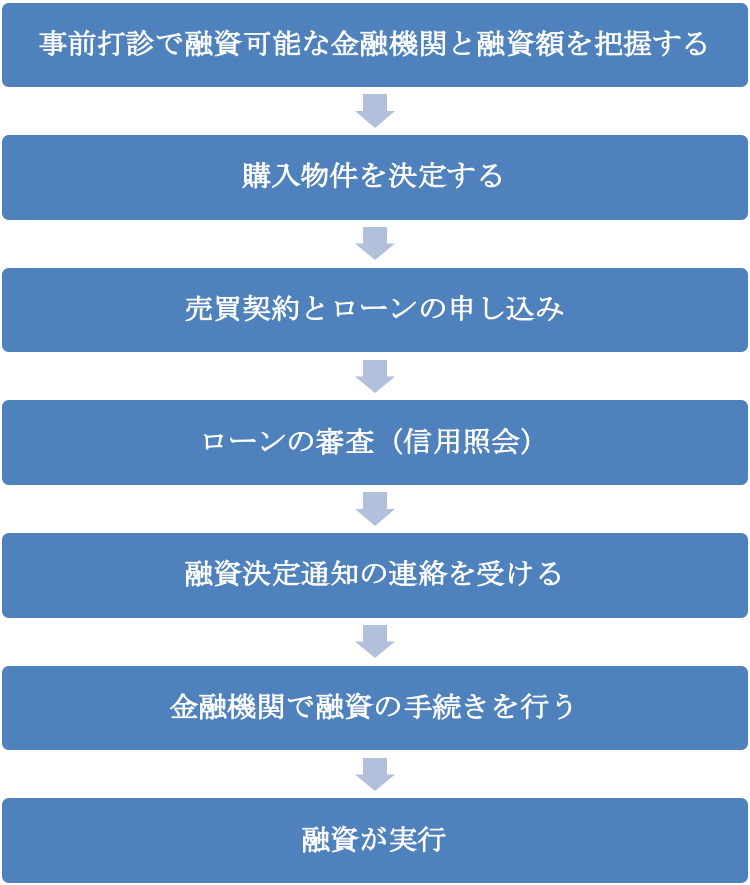

4-1. 事前打診で融資可能な金融機関と融資額を把握する

正式に融資を依頼する前に、年収や勤務先、勤続年数、他での借入額、年齢などの基本情報を不動産会社に提供します。不動産会社は、個人名は伏せた状態で、提携先の金融機関に事前打診を行います。当社の場合、10以上の提携金融機関の中から、ご状況に合わせたプランをご紹介しています。

これによって、どの金融機関で、最大どのくらいの金額を、どのような条件(金利・年数など)で融資してもらえるかを把握することができます。打診結果が出るまでには1週間から2週間程度を見ておきましょう。

4-2. 購入物件を決定する

事前打診とタイミングが前後する可能性がありますが、購入物件を決定します。物件の築年数によっては、希望している期間でローンを組めない場合も出てきます。ご自身の投資スタンスや、融資条件、また収支のシミュレーションなどから総合的に判断することになるでしょう。

もちろん、投資という観点で失敗しない物件選びが大切なことは言うまでもありません。収益物件の選び方については、「20年後も確実な収益をもたらす投資物件を選ぶたった3つの条件」を参考にしてみてください。

4-3.売買契約とローンの申し込み

物件が決まったら売買契約と同時に、金融機関に正式に融資を申し込みます。売買契約には、融資が実行されたら引き渡しを行うという旨の条項が入っていることでしょう。

ローン申込書のほかにも、金融機関の審査のために必要な書類は多くあります。とはいえ、物件に関するほとんどの書類は不動産会社で揃えてくれます。住民票や印鑑登録といった、自身で手配しなければいけない書類を忘れないようにしましょう。

【物件に関する資料の例】

・物件概要書

・レントロール(家賃表)

・売買契約書

・登記簿謄本

・建物図面(各階平面図、立面図、間取り図)

・公図

・建築確認済証

・購入物件の契約書 など

【融資を受ける方の提出資料の例】

・身分証明書(運転免許証やパスポートなど)

・印鑑登録証明書

・住民票

・健康保険証

・源泉徴収票(前年分)

・確定申告書(3年分)

・給与証明書(勤務先の印鑑要)

・勤務先の会社概要

・職歴書

・納税証明書

・資格等証明書(公的・国家認定の資格)

・賃貸借契約書・支払通帳

・既存ローンの返済予定表

・団体信用生命保険申込兼告知書

・銀行通帳(給与収入とか家賃支払いとかの履歴が1年程度わかるもの)

・自己資金がわかるもの(株などの金融資産、定期預金証券のコピーなど)

・担保に使う物件があれば、その物件の登記簿、図面、公図 など

4-4. ローンの審査(信用照会)

提出書類に問題がなければ、ローンの審査が開始されます。信用照会といって、金融機関が個人の信用情報を信用情報機関に問い合わせ、調査します。申込書に記載された内容と齟齬がないかチェックするわけです。

審査期間は、だいたい書類が提出してから、数週間〜1ヶ月が目安になります。

4-5. 融資決定通知の連絡を受ける

審査が無事に通過したら、不動産会社から融資決定の通知が届きます。金利や借入期間などに条件が付くこともあります。

4-6. 金融機関で融資の手続きを行う

ローンを組むための契約を行います。金銭消費貸借契約書を交わします。また同時に、該当の不動産を担保に入れるための抵当権設定契約、万が一があった際にローンを完済する団体信用生命保険の契約を結びます。

これらの契約は金融機関の支店に足を運ぶ必要があることもあれば、不動産会社の商談室に金融機関の担当者が来てくれるケースもあります。

4-7. 融資が実行

全ての手続きが無事に完了すると融資が実行されるので、不動産投資物件の購入が可能になります。

5.まとめ

不動産投資ローンの融資を有利に受けるには、様々な条件があります。

金融機関によって、また支店や担当者によっても基準は異なりますが、自身や物件のどこを見られるのか、おおよその目安を掴んでおくことは、購入物件を選定する上でも重要です。

良い物件があっても融資を受けることができなければ意味がありません。

さらに、金融機関ごとの特徴をよく理解しておくことで、スムーズに融資を受けられる可能性が高まります。ぜひ、本記事を参考に、不動産投資ローンの融資を受けて、不動産投資を始めましょう。

コメント