不動産投資を始めるにあたり、できることなら少しでも低い金利で融資を受けたいというのは、誰もが切に願うことですよね。

現在はマイナス金利の影響で、多くの金融機関が比較的低い金利で貸し出しています。

そのなかでも特に「固定低金利」で融資を受けられるのが日本政策金融公庫です。

しかし、日本政策金融公庫から融資を受けて不動産投資を始めることが、誰にとっても最適な選択とは限りません。

なぜなら日本政策金融公庫の借入期間は、一般的な金融機関に比べて短くなります。

そのため自己資金を多めに用意できない方にとっては、ローン返済が家賃を上回ってしまうこともあります。

また、民間の金融機関のローンには団体信用生命保険が含まれることがほとんどですが、日本政策金融機関公庫には含まれていません。

万が一ことが起きた際、残ったローンが不安という方は、団体信用生命保険の代わりの保険に加入する必要もあります。

この記事では日本政策金融公庫から、最高の条件で融資を受けるための条件をご紹介していきます。

私たちは、不動産投資に関わる融資をサポートしておりますが、昨年1年間だけでも日本政策金融公庫から188人が融資を受けて、有利な条件で不動産投資をスタートしました。

融資を選ぶ前に、あなた自身がしっかりと日本政策金融公庫の特徴を把握しておきましょう。

ぜひ、参考にしてみてください。

不動産投資体験談

目次

1.不動産投資をはじめるとき日本政策金融公庫の融資における最高の条件とはどの程度か

まずは昨年、日本政策金融公庫から融資を受けてワンルームマンションを購入した188人の事例のなかで、

最も金利が低くて借入期間が長かった「最高の案件」についてご紹介します。

- 優遇金利 0.55%(固定金利)

- 借入期間 20年

日本政策金融公庫の特長は、なんといっても全期間固定の低金利で融資が受けられることです。

もちろん、できるだけ低い金利で、長めの借入期間を設定したほうが、毎月の負担を少なくできます。

この案件は、188人の事例のなかでも、最も低い金利0.55%で、借入期間20年と長めに設定されています。

この融資条件であれば、購入する物件によっては、家賃収入だけでローンの元本と利息の全てを賄うこともできますから、

ある意味「最高の条件」と言えます。

この条件で日本政策金融公庫から融資を受けた場合、収支シミュレーションはどのようになると思いますか?これから詳細をご紹介します。

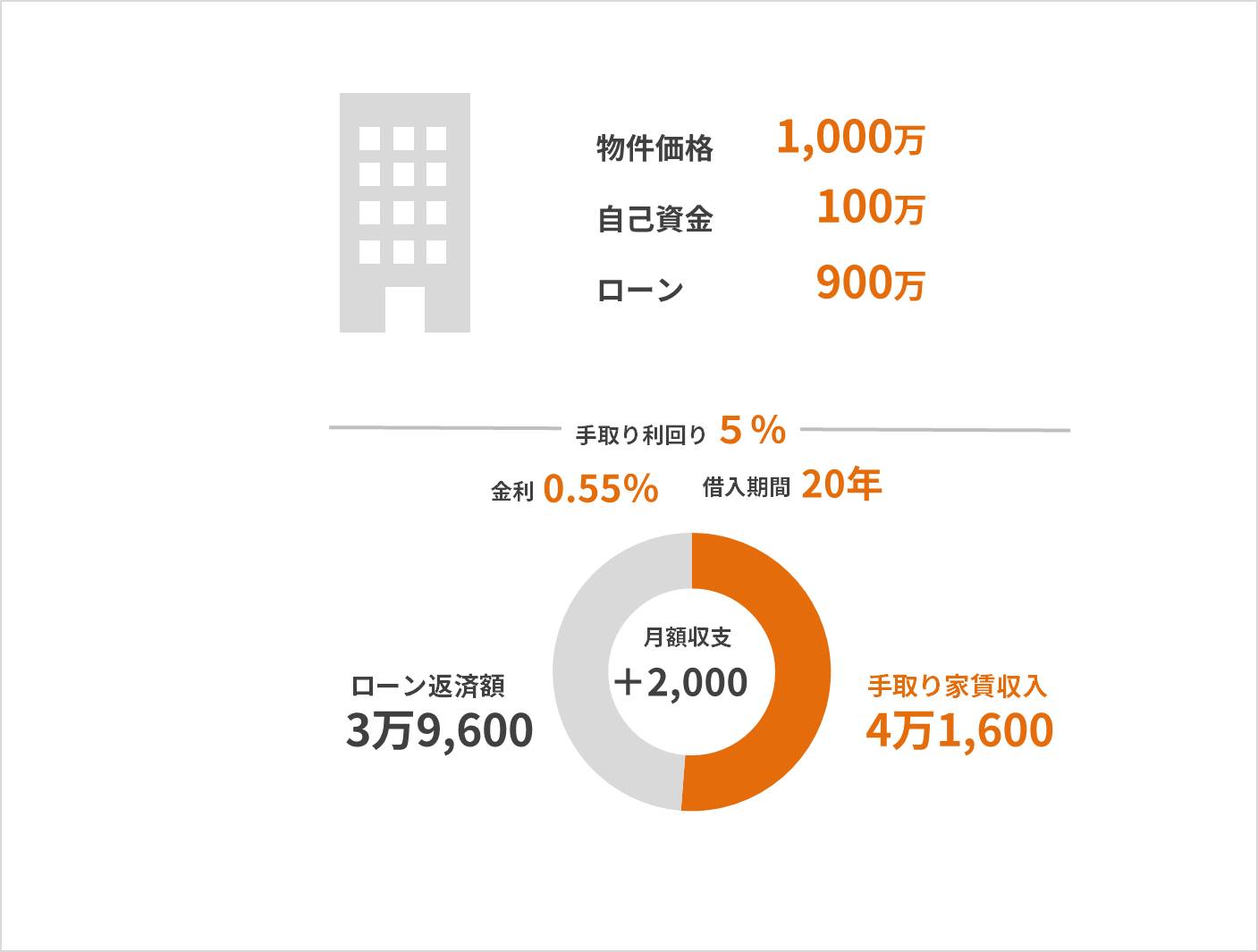

1-1. 最高の条件での収支シミュレーション

日本政策金融公庫から最高の条件で融資を受けて、1,000万円の中古ワンルームを購入した場合の収支シミュレーションを見ていきましょう。

手取り利回りは5%、毎月の手取り家賃収入は約4万1,600円です。

頭金として、物件価格の1割となる100万円を使って、残りの900万円を日本政策金融公庫から融資を受けました。

この場合、毎月のローン返済額は約3万円9,600円ですから家賃収入からローンの返済額を差し引いても、毎月約2,000円が残ります。

つまり、20年間に渡り、手元にお金を残しながら、ローンの元本と利息の全てを家賃収入だけで返済することができます。その期間中、金利が上昇したからと言って返済計画を見直す必要はありません。

なぜならば全期間固定金利だからです。

このように、良い条件で融資を受けるというのは、とても大切だということが分かると思います。

それでは、日本政策金融公庫からこうした条件で融資を受けるには、どういった条件を満たさなければならないでしょうか?

また、少しでも良い条件を引き出すためには、どうすればよいのかについてお話ししていきたいと思います。まずは。一般的な事例から見ていきましょう。

1‐2.比較的多くの人に適用される一般的な条件のシミュレーション

日本政策金融公庫から融資を受ける際、以下の条件が、ごく一般的な基準となります。

- 基準金利 1.25%~1.85%

- 借入期間 5年~15年

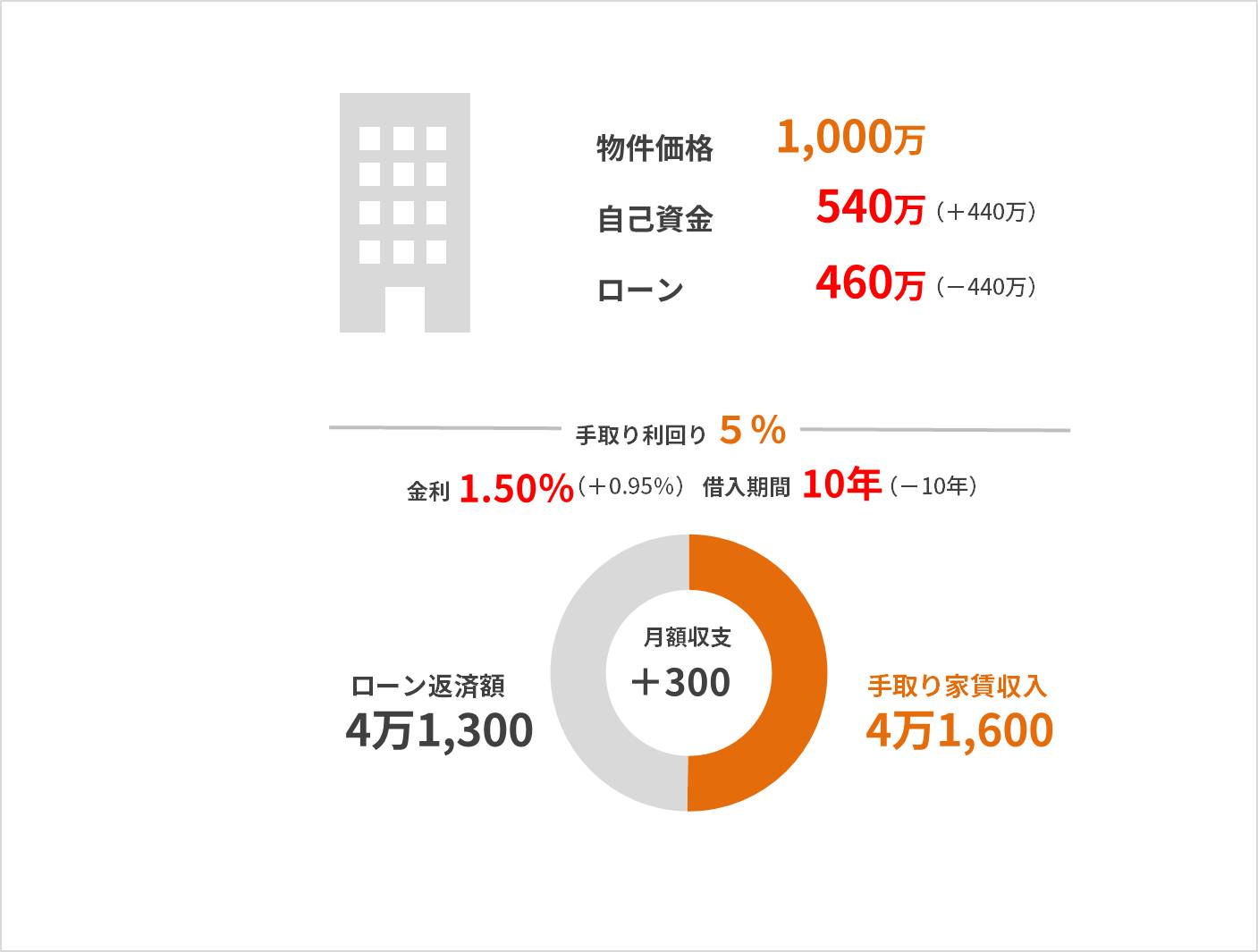

仮に、金利1.5%、借入期間10年の融資条件で、先ほどと同じ中古ワンルームを購入した場合のシミュレーションを見てみましょう。

ローン返済額が家賃収入を上回らないよう設定するには、540万円を頭金に使って融資を受けなければなりません。

つまり、最高の条件と比べ5.4倍の自己資金が必要ということになります。毎年100万円を貯めたとしても、6年ほどかかってしまう計算です。

その間、家賃収入を得る機会損失が発生しますので、もったいないですよね。

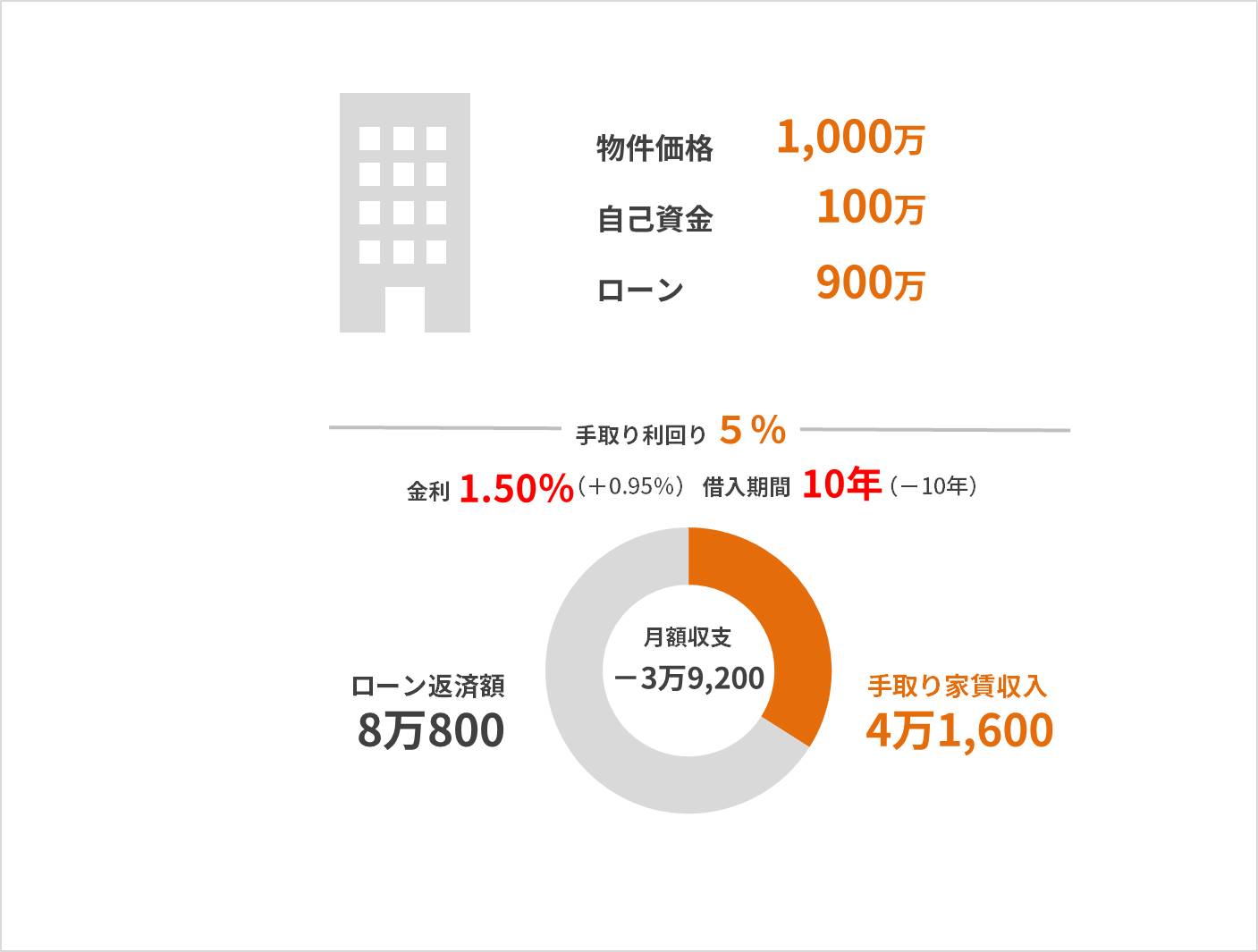

では、最高の条件のシミュレーションと同じように、頭金を物件価格の1割、100万円として購入し、残りの900万円を日本政策金融公庫から融資を受けた場合、毎月の返済額は約8万800円と2倍の負担です。

この条件で融資を受けた場合、毎月ローン返済額が持ち出しになるのを避けるには、手取り利回り8%以上の物件を購入しなければなりません。

賃貸需要の高い東京の物件は、利回りが高い中古でも、手取り利回り4%~5%程度です。手取り利回り8%以上となれば、地方や郊外の駅から遠く離れた物件に投資せざるを得なくなり、空室リスクに悩まされることは避けられません。

つまり、最高の条件で融資を受けられることができれば、金利上昇リスクだけでなく、空室リスクも抑えながら、不動産投資を始めることができるのです。

では、次はいよいよ最高の条件で融資を受けるため条件について、ご紹介していきます。

2.最高の条件で融資を受けるための条件

いよいよ、最高の条件で融資を受けるための条件について、確認していきます。日本政策金融公庫の「金利」と「借入期間」という2つの条件は、それぞれ異なる基準によって決まっていきます。

1つずつ、見ていきましょう。

2‐1.最も低い金利で融資を受けるための条件

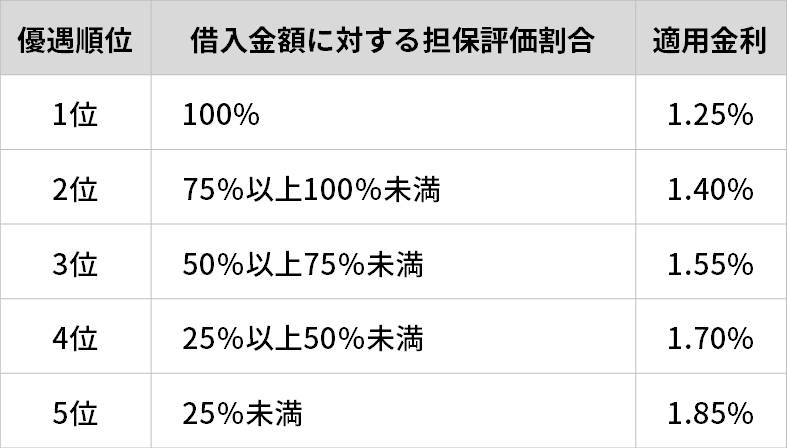

日本政策金融公庫の基準金利は1.25%~1.85%です。

最高の条件である0.55%という低金利で融資を受けるためには、以下の1と2の条件を満たさなければなりません。

- 29歳未満55歳以上、もしくは女性。

- 融資金額の上回る担保がある。

2‐1‐1.属性の条件(29歳未満55歳以上、もしくは女性)

残念ながら30代、40代の男性だと、日本政策金融公庫から最高の条件で融資を受けることはできません。一般的な金融機関は返済能力の高い人ほど優遇して融資していますが、日本政策金融公庫は、社会的弱者を積極的に受け入れる考えを持っています。

そのため、30代、40代という働き盛りの男性よりも、20代や55歳以上の男性、もしくは女性に対して、優遇した金利で融資を行っています。では、30代、40代の男性は諦めなければならないかというと、そうではありません。

188人のなかには、夫婦で相談したうえで奥さんに収入ある場合は、奥様が日本政策金融公庫から融資を受けて、不動産投資を始めた方もいます。

こうしたことを知っていれば、家族である奥さんを不動産投資の主体として進めていくという選択肢を得ることができますよね。不動産投資はちょっとした差が将来の大きな差になります。そのため、少しでも有利な条件を検討していくには、多くの選択肢を持つことがとても大切なのです。

さて、次は担保について見てきましょう。

2‐1‐2.担保物件の有無

日本政策金融公庫から低金利の融資を受けるためには、担保物件の提供が欠かせません。

担保物件の評価が融資金額をどの程度カバーできるかによって、金利が優遇されていきます。そのため、最高の条件を目指すなら、フルカバーするほどの担保を提供する必要があります。

あなたの参考になるように事例をみていきましょう。

担保となる物件でよくあるケースが、自身で購入し既にローンを完済した自宅。そして相続した実家です。また、現金購入した1戸目のワンルームを担保に提供し、2戸目の購入について、最高の条件で融資を受けた事例もあります。こうした担保物件を用意できるかどうかが融資条件と大きく関わってきます。

もちろん、担保物件の評価が融資額をカバーしきれない場合は、担保評価の差額を自己資金でまかなう必要があります。

2‐2.最も長い借入期間で融資を受けるための条件

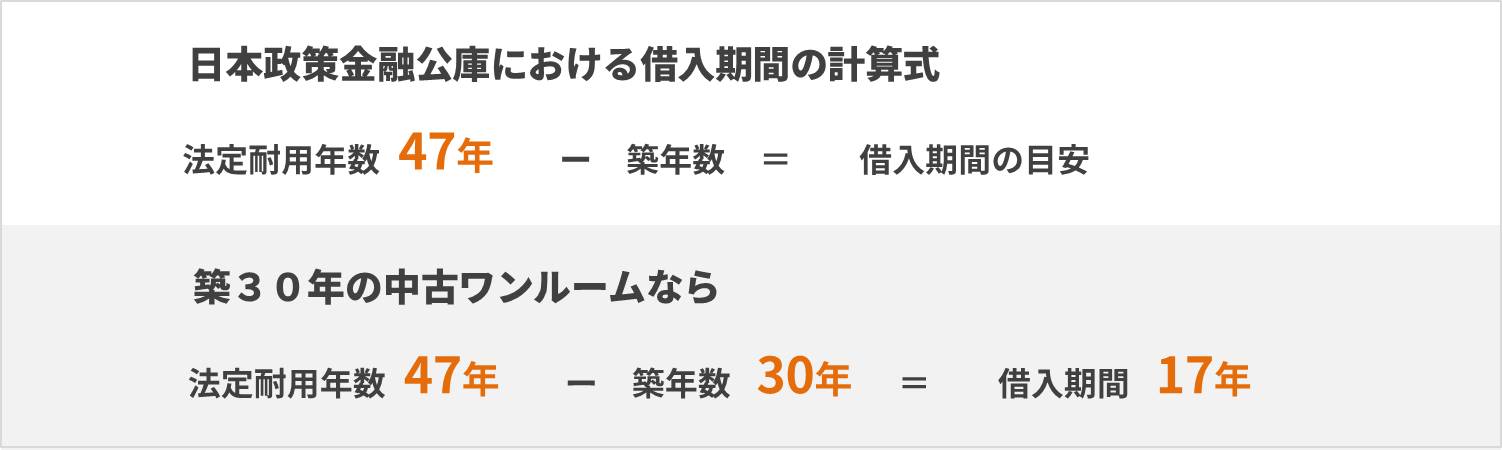

日本政策金融公庫の最も長い借入期間は20年のことです。借入期間は、購入する物件と属性という2つの指標によって決まります。

法定耐用年数47年から物件の築年数を差し引いた年数が、日本政策金融公庫の借入期間の目安となります。

例えば、築30年が経っている物件を購入するなら、最長の借入期間は17年となる訳です。そのため、あなたが購入しようと検討している物件の築年数が27年以上経っているなら、残念ながら借入期間20年で融資を受けることはできません。

ただ、実際のところ、15年を超える長期間のローンで融資を受けられるケースは、かなり限られたレアケースと言えます。188人の事例のなかでも、借入期間が10年、もしくは15年が、大多数を占めています。

20年という最長の借入期間で融資を受けるためには、先ほどご紹介した、最も低い金利で融資を受けられる属性の29歳以下55歳以上、もしくは女性。かつ、以下の条件を勘案して、融資担当との面談のうえで決定されます。

- 預貯金残高(通帳6ヵ月分)

- ローン残高(クレジットカードの利用履歴)

- 収入(源泉徴収、確定申告書)

また面談時には、今後の収入の展望を聞かれることがあります。融資後、毎月の収支がきちんと成り立っていけるのか。経済的余力を確認しているのです。この面談時間の目安は、およそ1時間です。面談時には、こちらから希望条件を提示できますが、返答はすぐにもらえません。

日本政策金融公庫のなかで正式に稟議された結果が出るまで、1週間ほどかかります。

この面談の内容によって、大幅に条件が良くなることはありませんが、話す内容に嘘があったりすると融資自体がおりないということも起こります。しっかりと面談の準備をすることで少しでも有利な条件を引き出し、融資を実行してもらうことが大切です。

3.日本政策金融公庫を利用する際の注意点

日本政策金融公庫は固定低金利という魅力がありますが、融資を受けるまで、いくつかのハードルを超えなければなりません。

ここでは、日本政策金融公庫を利用する際の注意点について、ご紹介していきます。収支計画を立てた後から、金融機関を変更すると大変です。そうならいためにも、あらかじめ把握しておきましょう。

3‐1.限られた時間帯

日本政策金融公庫で融資を申し込むには、支店に足を運ばなければなりません。

政府系の金融機関であるため、区役所や市役所と変わらず、完全週休2日の土日休み。ご利用時間は、平日9:00~17:00に限られています。

ちなみに、面談で一番の遅い時間帯に設定しても16:00となり、17:00以降になると電話も繋がらなくなります。

日本政策金融公庫から、融資を受けるには、少なくても2回は支店を訪れる必要があります。

- 1回目 融資審査

- 2回目 金消契約(金銭消費契約)、いわゆるローン契約のこと。

そのため、平日は休みが取れないという方にとっては、日本政策金融公庫を利用すること自体が難しいと言えます。

その点、民間の金融機関のなかには、申し込み書さえ提出すれば、後は全て電話面談で済ませてくれるところもあります。

3‐2.融資金の代理受領ができない

代理受領とは、不動産会社があなたに代わって、金融機関から融資金を受け取ることです。

日本政策金融公庫では、代理受領を認められず、まず融資金はあなたの口座に振り込まれます。

その後、融資金と自己資金を合わせて、あなた自身が不動産会社の口座に振り込まねければなりません。

最終的に本当に購入したのか。領収書のコピーを提出する義務があります。

民間の金融機関を利用するよりも、はるかに手間と時間がかかります。

3‐3.限度額内の融資でも1戸から

日本政策金融公庫の融資限度額は、4,800万円ですが、限度額の範囲内だからと言って、同時に2戸の融資を引くのは、まずできません。

1度融資を受けから、再度融資を受けようとする場合、少なくても半年程度の運用実績が必要になります。「まずは、今年の確定申告を行ってから、検討させてください。」と言われて、断れるケースがほとんどです。日本政策金融公庫の融資は1戸からと覚えておきましょう。

3‐4.不動産投資という言葉はNG

日本政策金融公庫は投資に対しての融資は行っておらず、あくまで不動産賃貸業に対する融資を行っているというスタンスです。そのため、面談時に投資という言葉を使うと融資自体がおりないということも起こります。

4.日本政策金融公庫の融資までの流れ

日本政策金融公庫の融資が実行されるまでの流れについて、7つのステップでまとめました。

なお、日本政策金融公庫から融資を受けるまでに必要な書類は、全6種類です。

もし書類が不足していると融資審査は、その時点でストップしてしまいます。しっかりと事前に準備するようにしておきましょう。

より詳しく確認したい方は「不動産投資にも融資する日本政策金融公庫の完全マニュアル≪2016年度版≫」に書いてあります。確認してみてください。

5.日本政策金融公庫から融資を受けた事例

ここでは、日本政策金融公庫から実際に融資を受けた事例を2つご紹介します。

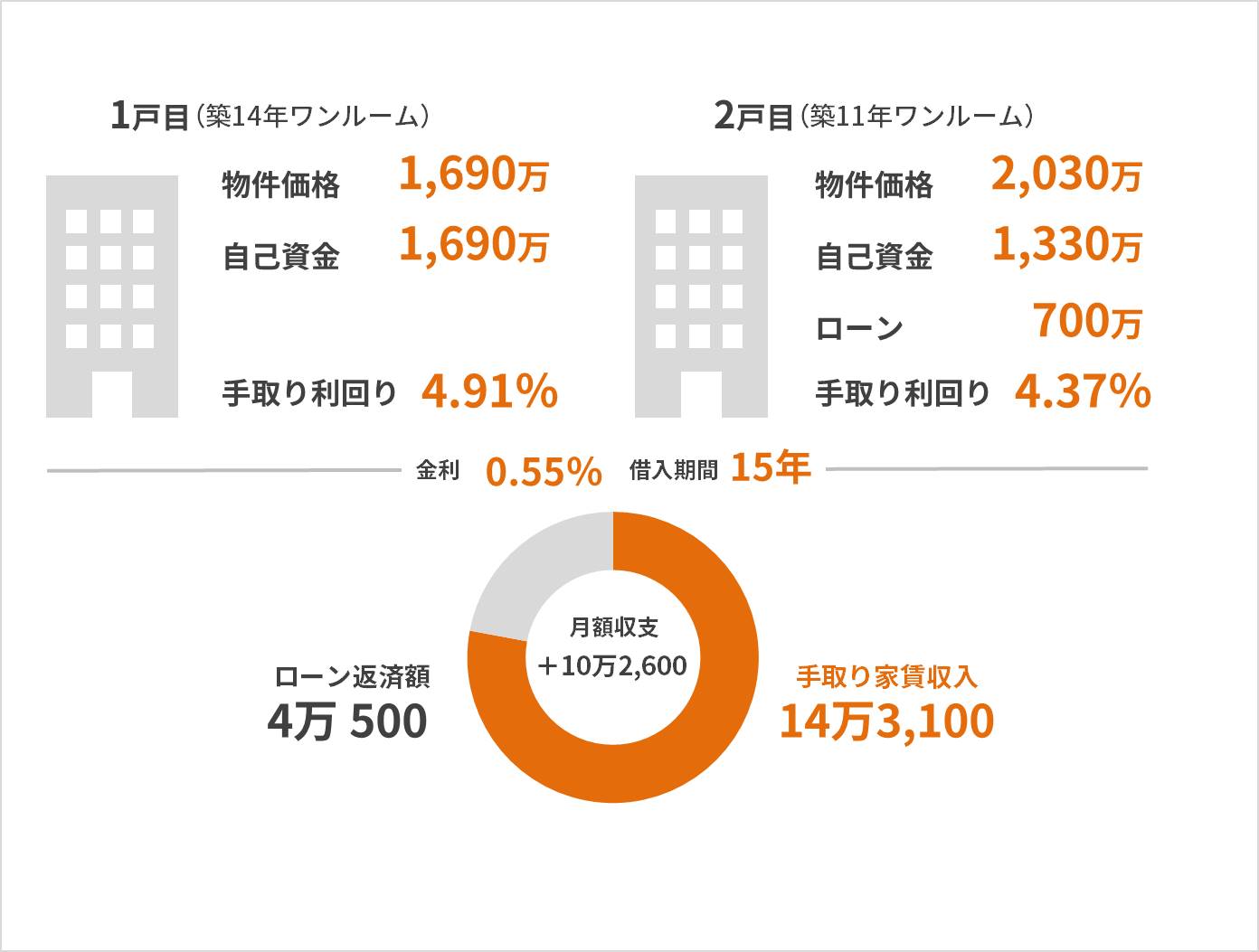

5‐1.50歳、女性。クリニックでパートとして働くAさん(金利0.55%、借入期間15年)

まず、ご紹介するのは50歳女性のAさんです。

ご夫婦でコツコツと貯めてきた自己資金を活用して、0.55%という最高の条件で融資を受けた事例です。

Aさん自身年収は300万円ほどとそれほど高い訳ではありませんが、ご主人と一緒にコツコツと貯めてきた3,020万円の自己資金がありました。

そこで、まずは自己資金を使って1,690万円の中古ワンルームを現金購入しました。

その後、購入した物件を担保として提供し、政策金融公庫から700万円を借入れ、残りの自己資金1,330万円と合わせて、2,030万円の中古ワンルームを購入しました。

1戸目の物件の担保評価額は800万円以上です。700万円という融資額を上回ったため、0.55%という固定の低金利で融資を受けることができました。融資15年で返済する計画です。

毎月のローン返済額は、約4万500円です。2戸を合わせた手取り家賃収入は約14万3,100円ですから、家賃収入からローン返済額を差し引いても、毎月約10万2,600円が手元に残すことができます。

将来に不安な気持ちをいただいていたAさんもご夫婦も、家賃収入があることで、心の余裕も生まれたそうです。

5-2.23歳、男性。入社2年目のサラリーマンとして働くBさん(金利0.85%、借入期間20年)

次は、豊富な自己資金がない男性でも日本政策金融公庫を利用して最高の条件でローンを組むことができた事例です。

購入したのは築24年、1,080万円の中古ワンルームマンションです。

法定耐用年数の47年から、築年数を差し引いても23年。さらに最高の条件で融資を受けられる属性である20代だったことで、20年という長期間の借入期間となったのです。

購入した物件を担保に提供しても、Aさんのように融資額をフルカバーできた訳ではないのですが、それでも0.85%という低金利です。

さらに、最高の条件である融資期間を長く設定できたため、毎月のローン返済額は約4万5,000円。手取り家賃収入約4万9,900円からローンの返済額を差し引いても毎月約4,900円が残ります。

まとめ

現在、日本政策金融公庫は4%~5%の手取り利回りを得られる中古ワンルーム投資を始めるにあたり、最高の条件によっては、1%台を下回るほどの固定低金利で融資を受けられる可能性がある、唯一の金融機関です。

金利や条件をどのように引き出せばよいか、そして融資を受ける際の手順と注意点について解説してきました。

ぜひ、この記事を参考にして、有利な条件で不動産投資のスタートを切ってください。

この記事でご紹介した融資条件や事例は、あくまで目安です。残念ながら金融機関の融資スタンスは、その時々によって変化するものであり、必ずしもお約束できるものではありません。

コメント