不動産投資には、投資用マンションをはじめとして、1棟アパートや戸建賃貸など様々な投資用不動産があります。これから不動産投資を始める方にとっては最もはじめやすい投資対象が投資用マンションです。ここでは、投資用マンションの意味から間取りや部屋の特徴、失敗しない投資用マンションの選び方まで、わかりやすくお伝えしていきます。

投資用マンションを検討する際の参考にしてください。

不動産投資体験談

目次

1 投資用マンションとは

投資用マンションは自分が住むために購入するのではなく、利殖を目的にして分譲されたマンションのことです。投資効率を考え、間取りはワンルームが中心で、主に東京、大阪ン、名古屋、神奈川、福岡など大都市圏で分譲されています。

1-1 投資用マンションの利益の上げ方

投資用マンションでの、利益の上げ方には2つの種類があります。

インカムゲイン(家賃収入)

投資用マンションを第三者に貸し出すことで、毎月家賃収入を得ることができます。

キャピタルゲイン(売却益)

投資用マンションを購入価格よりも高い価格で売却することにより、売却益を得ることができます。

1980年代末から1990年代初頭のバブル経済期においては、投資用マンションを所有する目的はキャピタルゲインが主流でした。その後、土地神話が崩壊しバブル経済がはじけた後は、不動産価格が上昇することは特定の時期、特定のエリアを除けばほとんどなくなり、キャピタルゲインを得ることは難しくなっています。

現在は長期にわたって継続的な家賃収入を得ることが投資用マンションを所有する主な目的です。

なお、投資用マンションの売却益には所得税が課税されますが、所有期間の長さによって税率も異なります。「取得の日から譲渡の年の1月1日までの期間」を境に、5年を超えない場合は売却益に対して、約40%もの税金が課税されるので、注意が必要です。

1-2 投資用マンションの特徴

投資用マンションの間取りは、ワンルームタイプが主流です。

投資用マンションの目的は、第3者にマンションを貸し出して、家賃収入を得ることです。そのため、最も賃貸マーケットが大きい単身世帯向けのワンルームが中心となります。

たとえば、東京23区内のワンルームであれば、1ケ月程度で次の入居者を決めることができます。

さらに、ワンルームの場合、居室がそもそも1つしかないので、オーナーが負担する退去した後のリフォーム工事費用もファミリータイプに比べて、少額に抑えることが可能です。

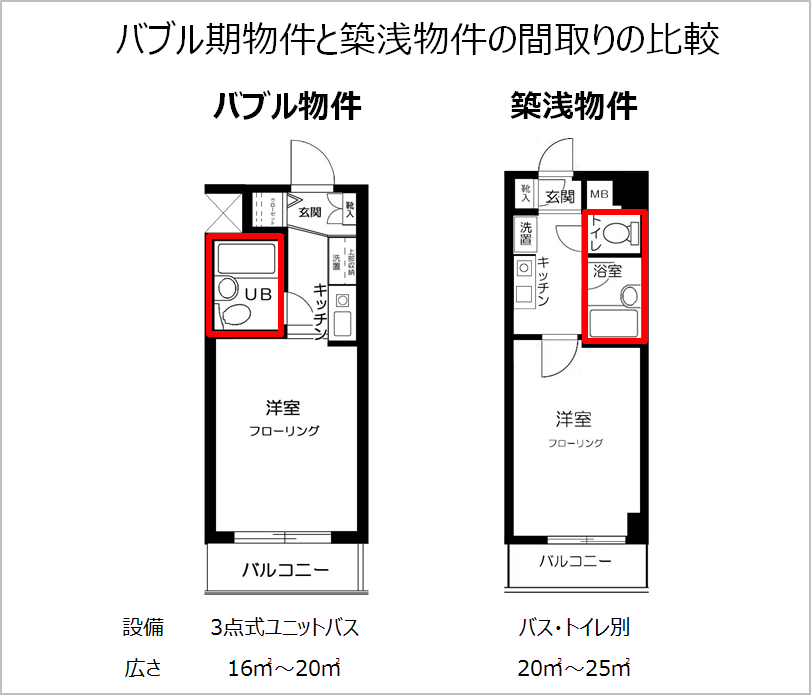

1-3 投資用マンションのトレンドの移り変わり

投資用マンションの間取りも、時代の移り変わりによって変化しています。

投資用マンションが市場に出始めたバブル以前からバブル期においては、居室は比較的狭く、バスとトイレが一体となった3点式ユニットバスが主流でした。

その後、1990年代後半から2000年代のはじめになると、居室も広くなり、バスとトイレも別々に備えつけられるようになり、居住性も高まりました。

最近では、バストイレ別は当たり前として、洗面台もバスのなかにあるのではなく、独立して備え付けられるような投資用マンションも目にします。

ただ、部屋のタイプの新旧によって空室期間が大きく変わるわけではありません。

間取りが古いタイプの投資用マンションでも、それに見合った相場の家賃を設定すれば、適正な期間で入居者を決めることが可能です。

2.投資用マンションを所有する4つのメリット

投資用マンションは利殖を目的として分譲されたマンションです。ここでは、より具体的に投資用マンションを所有する4つのメリットをご紹介します。

2-1 効果的な資産の運用先として

投資用マンションの運用利回りは3%~6%程度です。投資用マンションの立地や新築なのか中古なのかによって運用利回りは変わってきます。普通預金の金利が0.01%程度なことを考えると、収益性の高さが際立っています。

また、株式投資は好不況の影響を受けやすいですが、投資用マンションから得られる家賃収入額は景気の波には左右されることは少ないので、安定した収入を期待することが可能です。

ただし、立地によって空室リスクが大きいエリアもあれば、小さいエリアもあるので注意が必要です。一般的に大都市圏ほど、空室リスクは小さくなりますが、投資用マンションの価格は高くなり、投資利回りが相対的に低くなります。

2-2 老後の年金代わりになる

家賃収入は入居者が居さえすれば、毎月安定した収入源としてあなたの年金代わりになってくれます。投資用マンションは他の金融商品に比べて高額ですが、投資用ローンを利用することができ、現役時代にローンを組み、定年までに繰り上げ返済を行い、計画的に老後の資金を工面することが可能です。

マイホームローンの返済はあなた自身で行う必要がありますが、投資用ローンの返済はあなたと入居者の家賃収入も活用することができるので、繰り上げ返済を積極的に行えば、定年までに十分な額の家賃収入を作ることもできます。

2-3 生命保険の代りになる

投資用マンションを購入するために利用する投資用ローンには団体信用生命保険がつきます。団体信用生命保険とは、ローンを借りた人に万が一のことがあった際に、金融機関が残債を支払う仕組みです。

家族には毎月家賃収入を産みだしてくれる投資用マンションを残すことができ、これを遺族年金にすることができます。

2-4 相続対策として活用できる

投資用マンションは、遺産分割対策、納税対策、節税対策にも効果を発揮してくれます。

遺産分割対策:

額の大きな不動産の場合、相続の際に共有名義して相続しがちだが、投資用マンションの場合、子どもたちにそれぞれ必要な戸数分を購入しやすい。

納税対策:

立地の良い投資用マンションであれば、納税資金を確保するために素早く売却することができる。

節税対策:

現金を投資用マンションに変えることで、相続税の計算のもとになる相続税評価額を3分1から4分の1に圧縮できる。

3.投資用マンションのおもなディベロッパー

分譲マンションの場合、各不動産会社にブランド名を冠したマンションがあります。たとえば、野村不動産のプラウド、三菱地所のパークハイツ、東京建物のブリリア、三井不動産のパークホームズなどが代表的な分譲マンションのブランドです。

投資用マンションの場合、分譲マンションのディベロッパーとは異なる専門ディベロッパーがあり、それぞれブランド名を冠したマンションを分譲しています。ここでは代表的な投資用マンションのディベロッパーをご紹介します。

株式会社エフ・ジェー・ネクスト

ブランド名:ガーラマンションシリーズ

設立:昭和55年

スカイコート株式会社

ブランド名:スカイコートシリーズ

設立:昭和44年

株式会社トーシンパートナーズ

ブランド名:フェニックスシリーズ、ズームシリーズ

設立:平成元年

株式会社青山メインランド

ブランド名:メインステージシリーズ

設立:昭和63年

株式会社TFDコーポレーション

ブランド名;ルーブルシリーズ

設立:昭和52年

4.投資用マンションと分譲用マンションの選び方の違い

投資用マンションと分譲用マンションでは、目的がそれぞれ異なり、そのためマンションの選び方も異なります。

4-1 投資用マンションは最大公約数を狙う

分譲用マンションを購入する目的は、自分自身が住むためです。自分が納得するのであれば、部屋の間取りや内装も独創的でも構いませんし、広い家に住むために、通勤に時間がかかるような立地でもかまいません。

一方、投資用マンションを選ぶ際に大切な視点は、あなたが住みたいと思うのかではなく、第3者から見て多くの人が住みたいと思う条件であるかという点です。つまり、最大公約数を狙う必要があります。たとえば、できるだけ駅から近く、ビッグターミナルにも交通至便で、普段の買い物にも便利であるということです。

また、投資用マンションの多くがワンルームであり単身世帯向けです。ワンルームに住む単身者は日中は学校や仕事に行っているため、日当たりを考慮して、南向きの部屋でなければいけないということはありません。また、閑静な住宅街や公園が近くにあるよりも、駅から近く、コンビニが近くにあるほうが好まれます。

4-2 新築にはこだわらず、中古を選ぶ

また、決定的なポイントは新築にこだわらないことです。自分自身が住むのであれば、新築にこだわるのもよいのですが、投資用マンションは自分が住むわけではなく、第3者がお住いになるわけですから、新築にこだわる必要はありません。

新築の投資用マンションと中古の投資用マンションを比較すると、新築に比べて中古のほうが価格は安く、高い利回りを期待することができます。

投資用マンションの目的は効果的な資産の運用ですから、できるだけ安く購入することができ、投資効率の良い中古マンションを選んだほうが有利になります。

中古物件は昭和56年以降のマンションを選ぶ

中古の投資用マンションを選ぶ際には、地震に強い新耐震基準の物件を選ぶことが大切です。新耐震基準は「震度6強以上の地震でも倒壊しない建物」とされており、1981年(昭和56年)に施行されました。地震リスクに備えるために、新耐震基準以降の中古投資用マンションを選ぶことをおすすめします。

5.投資用マンションの探し方

投資用マンションを探す方法は2つあります。ひとつは、収益物件のポータルサイトを使って自分自身でお目当ての投資用マンションを選ぶ方法です。もう一つが、不動産会社に依頼をしてマンションを選んでもらう方法です。

ここではそれぞれの投資用マンションの探し方について詳しくご紹介していきます。

5-1 ポータルサイトで投資用マンションを探す

ここでは代表的な投資用マンションのポータルサイトをご紹介します。

楽待

掲載物件数:76,320件(2017年7月現在)

健美家

掲載物件数:42,502件(2017年7月現在)

LIFULL

掲載物件数:18,610件(2017年7月現在)

不動産投資★連合体

掲載物件数:6,395件(2017年7月現在)

5-2 不動産会社に依頼して投資用マンションを探す

不動産会社に投資用マンションを紹介してもらうメリットは、非公開物件情報です。マンションの販売手法として、ポータルサイトに投資用マンションを掲載することもありますが、ポータルサイトに掲載せずに、直接エンドユーザーに物件情報を提供するケースです。

非公開物件情報ほど、物件の質も高くなる傾向がありますので、ポータルサイトでの投資用マンションの相場観をつかんでから、不動産会社に依頼することも有効です。

6.投資用マンションと税金

投資用マンションには購入時、所有時、そして売却時にそれぞれ税金がかかってきます。

6-1 購入時にかかる税金

不動産取得税:不動産取得時にかかる税金です。土地と建物の固定資産税評価額に対して4%(平成30年3月31日まで3%)がかかります。

6-2 所有中にかかる税金

固定資産税・都市計画税:

固定資産の所有者に毎年課税される税金です。都内の投資用マンションの場合は1戸あたり4万円から6万円艇です。

所得税:

家賃収入からの所得は「不動産所得」として、サラリーマンの給料による所得と合算されて、所得税がかかります。どのくらいの税金がかかるのか具体的に知りたい方は、

「家賃収入に税金はどれくらいかかるのか?税金計算から確定申告まで」を確認しましょう。

住民税:

住民税も所得金額に応じて変動します。

6-3 売却時にかかる税金

不動産譲渡税(所得税・住民税):

投資用マンションの売却益に関する税金は、給与所得などと合算せずに、分離して課税されます。不動産の所有期間に応じて税率もかわります。

「取得の日から譲渡の年の1月1日までの期間」を境に、5年を超える場合は長期譲渡所得として約20%、5年以下の場合は約40%もの税率になります。

所有してからお正月を6回迎えたら長期譲渡所得、5回以下であれば短期譲渡所得と覚えておきましょう

まとめ

投資用マンションに関する全体像をつかんだあとは、ポータルサイトで物件情報を得つらして、相場観を養ったり、マンション投資セミナーに参加するなどして、より詳しいノウハウを身に着けてみましょう。

コメント