不動産投資で成功するためには、成功者の体験談やノウハウを学ぶだけでなく、デメリットやリスクについても理解する必要があります。

しかし、ネットに氾濫している不動産投資について過度に批判するようなものは、実際に不動産投資をしていない人や業界に携わっていない人がイメージで描いているものも少なくありません。

この記事では、27年にわたり6,400名以上の不動産オーナーを生み出してきた賃貸管理会社の視点で、不動産投資のデメリットとリスクを網羅してお伝えしていきます。

不動産投資のデメリットを理解して、回避法まで身に付ければ、不動産投資で成功する確率も高まります。デメリットやリスクの理解なしに不動産投資の世界に飛び込むのは、羅針盤もなく海に乗り出すようなものです。

不動産投資をはじめるまえにデメリットとリスクをしっかりこの記事でおさえておきましょう。

不動産投資体験談

目次

1.不動産投資の5つのデメリット

ここでは他の金融商品と不動産投資の比較を中心に、不動産投資のデメリットについて網羅的に確認していきます。

1-1 他の金融商品に比べて投資額が高額

他の金商品がそれこそ1万円程度からでもスタートできるのに対して、不動産投資の場合は、安いものでも数百万円以上が必要なります。

たとえば、地方の中古ワンルームマンションであれば、100万円台で購入することもできますが、これが同じ中古ワンルームマンションでも東京23区内になると最低でも1000万円以上が必要になります。

さらに、区分マンションではなく、1棟アパートマンションにともなれば、数億円にも投資金額は及びます。

もちろん、不動産投資をはじめるにあたっては、投資用ローンを活用することができますが、その際にも不動産価格の1割程度の現金が必要になります。

投資金額が大きいということは、万が一、不動産投資で失敗した際の損失も大きいということになります。

1-2 流動性が低い

株式投資の場合、株式を売却して現金化するまでの期間は数日程度です。一方、収益不動産を売却する際には、換金までの期間は短い場合でも、1ヶ月程度はかかります。これは、株式の場合、株価という売値がはっきりしているのに対して、収益不動産はどれ一つとっても価格は同一なわけではなく、査定金額も不動産会社によって異なります。

そして、売却価格が決まったとしても、買主との交渉によって価格も変動し、時間がかかります。つまり、価格が一定でないことを原因として、売却までに時間がかかるのです。

1-3 各種税金がかかる

収益不動産には購入時、所有時、売却時とそれぞれのタイミングで税金がかかります。購入時には不動産取得税、所有時には固定資産税・都市計画税、所得税、そして売却の際には譲渡所得税が課税されるのです。

一方、株式投資の場合は、保有中には配当金に対して、そして売却時に売却益に対して、それぞれ20%が課税されるシンプルな体系です。

不動産投資は各段階において税金が課税されてくるので、不動産投資を始める前に税金面まで含めたシミュレーションを組んで置かないと、事前に想定しなかった税負担で不動産経営が成り立たなくなる恐れがあります。

1-4 確定申告が必要

不動産投資を行い不動産所得を得ている人は、毎年所得税を自分自身で計算して、納税をする必要があります。これを確定申告と呼びます。

サラリーマンとしての収入しかない場合には、勤務先が所得税を計算して、あらかじめ差し引いた金額をあなたの銀行口座に振り込んでくれるので、税金をあらためて申告する必要はありません。

ただ、不動産投資から得られる所得は、会社があなたに代わって計算してくれるわけではないので、自分自身の手で行う必要があります。2017年は、2月16日(木)から3月15日(水)までが確定申告期間となります。

1-5 投資をはじめるまでに手間がかかる

不動産投資をはじめるには、まず長期に渡って安定した家賃収入を期待できる収益不動産を選び、そのうえで購入資金の融資を取り付けます。その後、売買契約を締結します。また、入居者募集や内装工事の手配、家賃の集金など収益不動産の管理を行う賃貸管理会社も探しておく必要があります。

賃貸管理会社もいい加減に選んでしまうと、管理のトラブルにも巻き込まれる恐れがありますので、慎重に選ぶ必要があります。

一方、株式投資をスタートする際には、口座開設にやや手間がかかるくらいで、銘柄選びも見知った企業を選べば苦労することもありません。

2 不動産投資の8つのリスクと回避策

あらゆる投資にリスクがあるように、不動産投資にもリスクがあります。

ここからは不動産投資を実際に行った場合に、考えられる8つのリスクについて確認をしていきます。

2-1 債務リスク

不動産投資の最大のリスクが借金です。借金さえなければ、空室や滞納が発生して数か月家賃収入が入ってこなかったとしても、不動産経営が破たんすることはありません。一般的な収入を得ているサラリーマンが1億円を超えるような借金をして、地方や郊外でアパート経営をはじめるケースも多く目にしますが、これは大変リスクの高い手法です。

債務リスクを避けるためには、過度な借金は行わないこと。そして繰り上げ返済を欠かさずに行うことです。急な金利上昇による返済負担の増大に対応するためには、借金の額を減らすしかありません。高い利回りが期待できるからといって、身の丈をこえる借金をして不動産経営をはじめることは大変危険です。

債務リスクをコントロールして不動産を増やす方法はこちら

2-2 空室リスク

収益不動産を購入しても肝心の入居者がいなければ家賃収入は入ってくることはありません。そのため、安定して家賃収入を得るためには、賃貸需要の旺盛なエリアの不動産に投資をすることが欠かせません。

利回りの高い地方や郊外ほど高い利回りが取れますが、リターンの大きさはリスクの大きさの裏返しでもあります。こうしたエリアほど、人口が減少し、駅からも離れていることが多いので、賃貸需要は見劣りします。

空室リスクに備えるためには、人口が最もあつまるエリアである東京23区の駅から徒歩10分以内のワンルームマンションに投資をすることです。利回りは地方や郊外のアパートに見劣りはしますが、将来にわたって安定した賃貸需要を見込むことができます。

2-3 滞納リスク

滞納リスクに備えるには、滞納家賃の回収に強みを持つ賃貸管理会社に管理をお願いすることです。管理代行契約のなかには、万が一滞納が発生した際には、滞納家賃を保証するものもあります。ただ、保証金額が元の家賃収入の満額なのか一定額を差し引いた金額なのか、会社によっても異なりますので、注意しましょう。さらに、保証期間も滞納発生時からいつまで続くのかもあわせて確認をしておきましょう。

2-4 資産価値下落リスク

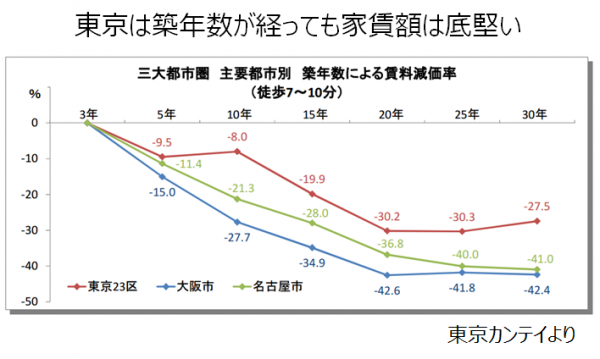

不動産の資産価値は経過年数に応じてゆるやかに下落していきます。ただ、どのエリアの不動産も同じ比率で価格が下落していくわけではなく、エリアによって下落率も異なります。物件の資産価値は、その物件から得られる将来利益に基づいて計算されます。そのため、賃貸需要が旺盛で都市の競争力が高い東京は最も資産価値が落ちづらいエリアとなります。

2-5 家賃下落リスク

資産価値の下落と同様に家賃下落も経過年数に応じてゆるやか下落していきます。家賃下落率もエリアによって異なります。これも資産価値下落リスクに備える場合と同様に、賃貸需要の旺盛な東京23区の駅から徒歩10分以内の物件であれば、下落率も最小限にとどめることができます。

2-6 地震リスク

地震リスクに備えるためには、1981年に施行された新耐震基準の物件を選ぶことです。新耐震基準は震度6強の地震が発生した場合でも、建物が倒れない基準とされており、阪神淡路大震災は東日本大震災、熊本地震でも分譲タイプの鉄筋コンクリート造の身体金基準のワンルームマンションの倒壊はありませんでした。

2-7 火災リスク

火災リスクに備えるためには、鉄筋コンクリート造のマンションを選びましょう。木造アパートの場合、1室から出火すると延焼被害がアパート全体に及んでしまいますが、鉄筋コンクリート造のマンションの場合、延焼被害は1室にとどまります。私たちの会社でも、数年に1度は室内すべてが全焼するほどの火災事故があるのですが、マンション全体に被害が及ぶことはなく、他の部屋の影響は煙や消火活動による漏水被害が発生する程度です。

さらに、室内が全焼するほどの被害であっても、保険金でリフォーム費用、漏水費用を賄うことが可能です。

2-8 賃貸管理会社倒産リスク

収益不動産の管理を委託している賃貸管理会社が倒産してしまった場合、本来送金されるはずだった家賃や預けていた敷金を取り戻すことは困難です。そのため、倒産リスクの少ない賃貸管理会社を選ぶことが大切です。財務基盤の安定している賃貸管理会社は以下の項目を確かめることで判断することが可能です。

財務指標などを閲覧できる。

倒産リスクの高い賃貸管理会社に物件を任せても、ある日経営破たんとなれば、管理が継続できず、そこから次を探すのにも手間がかかります。

財務諸表が閲覧できるなど、財務面がチェックできる会社を選びましょう。

国土交通省の賃貸住宅管理業者登録制度に登録している。

賃貸住宅管理業者登録制度とは、国土交通省の告示による任意の登録制度。

賃貸管理業務について一定のルールが定められ、貸主と借主の利益を保護する内容で、登録している賃貸管理会社は信用性が高いことを意味します。

公益財団法人日本賃貸住宅管理協会に加盟している

日本賃貸住宅管理協会とは、賃貸住宅の健全かつ専門的な運営・管理業務の確立ならびに普及を推進する組織です。

加盟している会社は、法令を順守し、適切な賃貸住宅の管理業務を遂行しているという証しになります。

管理専業。もしくは主力が管理業務(仲介・販売の人員より管理の人員が多い)

会社によっては仲介や販売に力を入れていて、十分な人員を管理業務に割り当てていないこともあります。

こういった会社だと頼りない・不満につながることがあるので、管理専業あるいは管理が主力の会社を選びましょう。

管理戸数・オーナー数が年々増加している。

管理戸数、オーナー数が増えているということは、メインの賃貸管理業務において実績と信頼を勝ち取っているということに他なりません。

オーナーのきめ細やかなニーズに対応してくれる会社と判断できます

3. デメリットを考慮しても不動産投資をやるべき3つの理由

不動産投資にはデメリットがありますが、デメリットを考慮してもなお不動産投資を行う価値があります。ここではデメリット

3-1 安定収入源になる

不動産投資の最大の魅力は、毎月安定した収入を得られる点になります。株式投資や投資信託などの他の金融商品のおもに売買によって利益を得るのに対して、不動産投資は資産を保有することによって利益である家賃収入を得ることができます。

そのため、ひとたび安定して入居者が入り続ける立地の収益不動産を購入することができれば、あとは毎月家賃収入を生みだし続けてくれます。

貯金や株式投資で資産を拡大したとしても、その資産を取り崩して使ってしまっては、いつかは拡大した資産もなくなってしまいます。その点、不動産投資は収入源として利益を生み続けてくれるので、資産が減ってしまう心配もありません。

3-2 特別な知識ノウハウが必要ない

株式投資で利益をあげるためには、日本経済、世界経済の動向をチェックしながら、銘柄研究することも欠かせません。それだけの勉強をしてもなお、確実に利益を上げられる保証はありません。不動産投資で長期に渡って収益を上げるには、賃貸需要の確かな場所、建物を購入して、信頼のおける賃貸管理会社に管理を委託することです。これができれば、あとは特別な勉強をする必要はありませんし、ノウハウを身に付ける必要もありません。

間違いのない物件選びと賃貸管理会社選びは次の記事を参考にしてください。

3-3 計画的に資産を拡大していける

安定した収入を得られる不動産投資だからこそ、その家賃収入を前提として資産を増やしていくことが可能です。

家賃は毎月入ってくるので、1年後、5年後、10年後といった形で資金計画もかなり正確に立てることが可能です。

そのうえで、ローンの繰り上げ返済時期を定めたり、ローン完済後の家賃収入を再投資にまわすなど先を見据えた資産拡大計画を定められます。

まとめ

不動産投資にはデメリットもリスクもありますが、不動産投資手法を選択することで、リスクを回避し、着実に資産を形成していくことが可能です。ここであげた内容と関連記事をよく確認して不動産投資を成功させましょう。

コメント