賃貸経営を個人事業として続けるべきか、それとも節税を狙って法人化を検討すべきか。

複数物件を所有していて、しかも収益が十分に上がっているオーナー様にとっては悩ましい問題だと思います。

たしかに賃貸経営の法人化には多くのメリットがあります。しかもそれは、広く知られている個人と法人の所得税率の差を活かした節税だけではありません。

一方で、法人化には注意すべきポイントもあります。本当に法人化する意義があるのか、じっくり腰を据えて検討することも大切です。

日本財託グループでは、物件の賃貸管理や建物管理にとどまらず、これまでもオーナー様からご相談を受け、賃貸経営の法人化をサポートしてきました。実際に、法人化のメリットを享受している方もたくさんいらっしゃいます。

当社オーナー様の実例も踏まえ、賃貸経営の法人化の7つのメリットと3つの注意点をお伝えします。また、賃貸経営の法人化を具体的に進めるにあたってのステップも整理してご紹介します。

不動産投資体験談

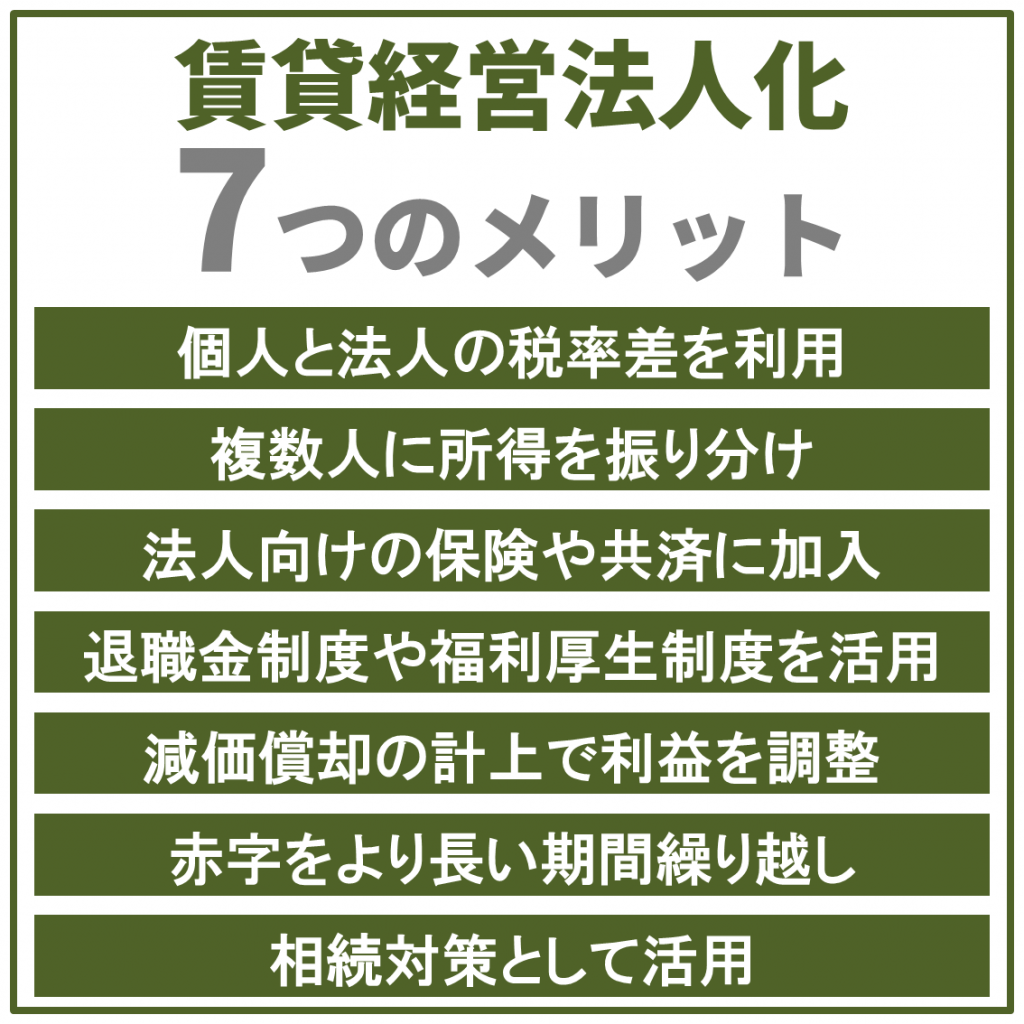

1. こんなにオトク!賃貸経営を法人化する7つのメリット

個人事業として行っている賃貸経営を、法人設立して行うことで享受できるメリットは様々です。ここでは、主なメリットとして7つをご紹介します。

メリット1. 個人と法人の税率差を利用して節税できる

個人に課せられる所得税は、所得が大きくなるほど税率が高くなります。これを累進課税方式と言います。サラリーマンとして働きながら、賃貸経営をしているサラリーマンオーナーの場合、給与所得と不動産所得の合計が課税対象となります。給与が上がったり、賃貸経営で家賃収入を多く得ている場合、支払う税金が多くなっていくわけです。この最高税率は住民税+所得税で55%です。

法人に適用される税金も累進課税ですが、個人の最高税率に比べると低く設定されています。たとえば所得に対する企業が負担する主な税金(法人税・法人住民税・法人事業税)の負担割合である実効税率は、かなり利益が出ている中小企業でも30%を超える程度です。

この差を利用することで、最終的な納税額を減らすことが可能になります。

メリット2. 複数人に所得を振り分けることで節税できる

法人化すると、妻や子どもや親族を役員や社員として、役員報酬や給与を支払うことができます。これらの給与は経費として計上されるので、課税対象となる所得を圧縮できます。

また、所得がゼロだったり少ない妻や子どもに所得を分散することで、一人に所得が集中している状態よりも適用される税率を低くできます。給与所得を他の会社から受け取っていない人を社員にすれば、個人としての給与所得控除も適用できるため、さらに税額を抑えることができます。

メリット3. 法人向けの保険や共済に入り、経費計上できる

個人で生命保険などに加入しても生命保険料控除の枠は年間12万円しか適用できません。

しかし、法人契約で被保険者を役員とするタイプの保険に加入すると、保険商品により異なりますが、支払う保険料の半額あるいは全額を経費として計上することができます。

これを活かして利益を繰り延べて、定期的な大規模修繕の原資に充てるといったことも可能です。

こちらについては『法人所有だから可能!賃貸経営に生命保険を活用する意外な方法と実例』で詳しく紹介しています。

また、共済制度に加入できるのも法人ならではのメリットです。たとえば、掛け金限度の7万円を経費として計上できる小規模企業共済や、全額経費にできるうえに40カ月以上支払えば全額を解約返戻金として手元に戻せる中小企業倒産防止共済などが利用できます。

メリット4. 退職金制度や福利厚生制度を活用できる

退職金規定を作っておくことで、役員に対する退職一時金の支払いを経費として計上することができます。個人が受け取った退職一時金は退職所得としてカウントされます。勤続年数により金額が変動する退職所得控除の枠が適用されることと、給与所得や不動産所得などとは合算されない分離課税方式が用いられ、手元に残るお金を増やすことができます。

また福利厚生の規定を整えることで、自身の賃貸の住まいを法人契約の借り上げ社宅扱いとし、支払い家賃の一部を経費計上するといったやり方もあります。

メリット5. 減価償却の計上で利益を調整できる

退職金規定を作っておくことで、役員に対する退職一時金の支払いを経費として計上することができます。個人が受け取った退職一時金は退職所得としてカウントされます。勤続年数により金額が変動する退職所得控除の枠が適用されることと、給与所得や不動産所得などとは合算されない分離課税方式が用いられ、手元に残るお金を増やすことができます。

また福利厚生の規定を整えることで、自身の賃貸の住まいを法人契約の借り上げ社宅扱いとし、支払い家賃の一部を経費計上するといったやり方もあります。

メリット6. 赤字をより長い期間繰り越すことができる

ケースとしては少ないと思いますが、賃貸経営で赤字が出てしまった場合でも法人化のメリットは活かすことができます。

個人事業として青色申告を行っている場合、欠損金の繰越控除によって、翌年以降の利益と相殺することができますが、その期限は3年です。

法人であれば、この期限が9年まで延びます。

メリット7. 相続対策として活用できる

個人から法人に不動産の所有権を移転することで、相続税の対象となる財産が減ります。よって、将来支払う相続税の圧縮につながります。

また、妻や子どもを法人の役員や社員にして所得分散することは、生前からの資産移転の役割も果たしています。家賃収入を給与所得して受け取り、現金を手元にプールしておけば、相続税の納税が必要になった際にも安心です。

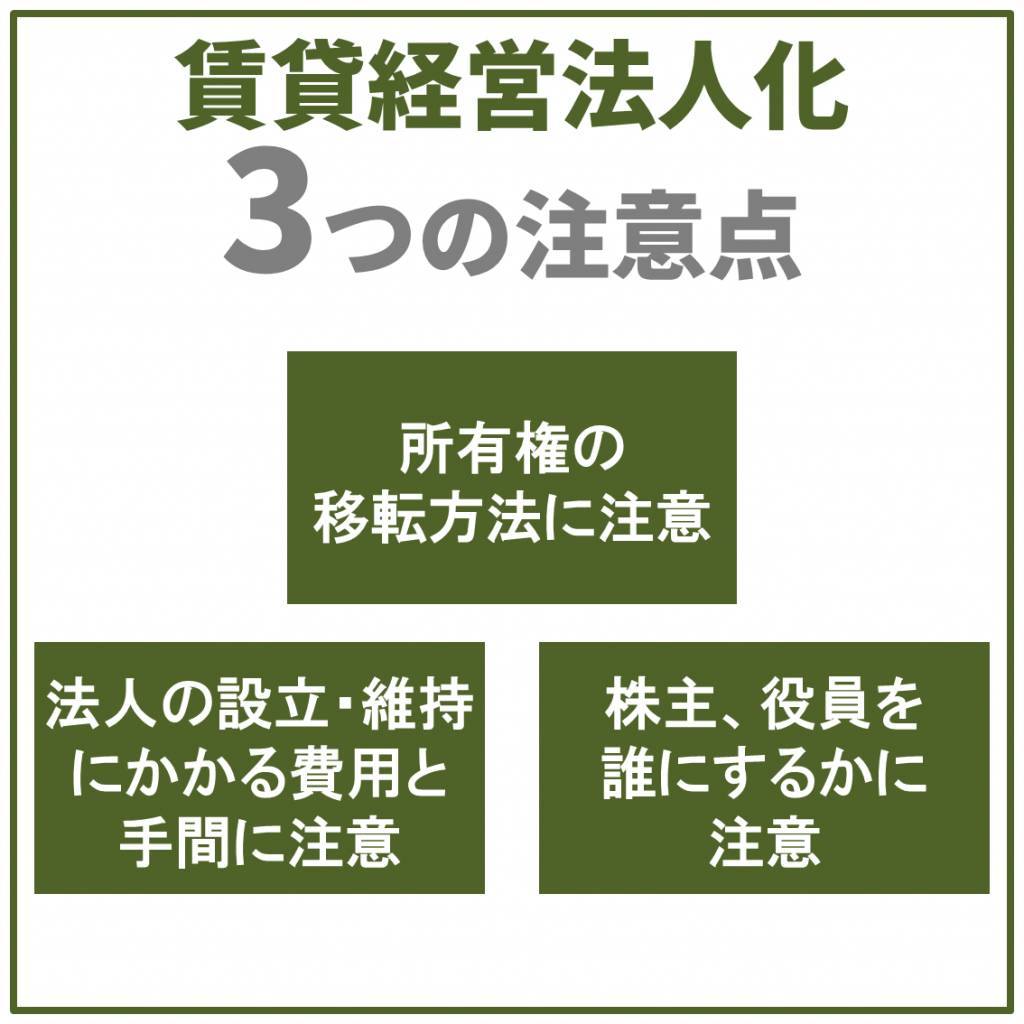

2. 思わぬ落とし穴も?賃貸経営の法人化における3つの注意点

ご紹介してきたように法人化のメリットは幾つもありますが、そのメリットを享受できるかどうかは賃貸経営の状態のみならず、個人の所得や資産、そしてご家族の状況などによっても異なります。目的に沿った法人化を進められるよう、次の3つの注意点を押さえておきましょう。

注意点1. 所有権の移転方法に注意

不動産からの家賃収入を法人の収益をするためには、個人から法人へ不動産の所有権を移転する必要があります。この際の移転方法には注意が必要です。これを間違うと多額の税金が発生してしまったり、不要な費用がかかる可能性があります。

2-1-1. 所有権を移転する3つの方法

個人からの法人への不動産の所有権移転には、

- 売買

- 現物出資

- 贈与

の3つの方法があり、法人化の主目的や、賃貸経営の状況によって最適な方法が異なってきます。

当社がご相談を受けた事例では「売買」を選択する場合が多くなっています。所有権移転と同時に、法人から個人へ売買代金を支払います。この売買代金は、金融機関からの借り入れのほか、個人から法人に対する貸付で賄うことがあります。

「現物出資」は、資本金として現金を入れる代わりに不動産そのものを出資する形式ですが、資本金が1,000万円以上になると法人税負担が上がったり、不動産鑑定評価に関する書類を要したりします。

いずれの方法も最終的なメリットと天秤にかけてよく検討する必要があります。

ちなみに不動産にまだ借り入れが残っている場合も、移転方法に選択に影響します。抵当権を設定している金融機関に事前に承諾を得ないで移転登記を行うと、一括弁済を求められる可能性もありますので、必ず法人化を検討するなかで相談しましょう。

2-1-2. 所有権移転に関わる主なコスト

どの方法を用いても、所有権の移転には費用が発生します。主なコストは以下の通りです。

法人でかかるコスト

・登記関連費用(司法書士報酬含む)

・不動産取得税

個人にかかるコスト

・譲渡所得税

売却価格によって、譲渡所得税が発生する可能性があります。所有期間によって税率が変わります。5年以内の短期間で売却した場合は売却利益額に対して39%課税されます。

2-1-3. 所有権移転を伴わない法人化

なお、法人への所有権の移転を伴わず、不動産は個人名義のまま、法人をサブリース会社とする方法もあります。家賃収入の1割~2割をサブリース料として法人所得として計上し、残額を個人の不動産所得とする形です。

所有権移転に関わるコストが発生しない反面、あまり大きな額の所得を法人名義に移転できないため、法人化の様々なメリットを活かしにくくなるのが注意点です。

注意点2. 法人の設立・維持にかかる費用と手間に注意

法人は設立時、そして維持していくうえでも費用がかかります。また、個人で行っている際には必要がない手間もかかりますので、それらを外注する費用も考慮しておく必要があります。

2-2-1. 法人設立のコストと手続き業務

株式会社を設立した場合、以下のような費用がかかります。

| 株式会社の設立手続きに必要な費用 | |

| 登録免許税 |

150,000円 (上記は最低額。または資本金額×0.7%) |

| 定款の認証手数料 | 50,000円 |

| 定款の謄本手数料 | 約2,000円 |

| 定款に貼る収入印紙代 | 40,000円 |

| 合計 | 約242,000円 |

また、後述する会社設立にあたっての手続きや書類の作成には、手間も時間もかかります。現実的には税理士や司法書士、行政書士に頼むことになるため、その報酬も計算に入れておきましょう。

2-2-2. 法人を維持する費用と手続き業務

決算が赤字であれば税金を支払う必要がない個人と違い、法人はたとえ赤字であっても税金が発生します。法人住民税の7万円です。また、役員等に給与を支払っている場合、源泉徴収税や社会保険料を給与額に応じて納めなければなりません。

| 毎年払わなければいけないランニングコスト | |

| 法人都道府県民税均等割 | 20,000円 |

| 法人市町村民税均等割 | 50,000円 |

| 源泉徴収税(給与を支払っている場合) | 給与額に応じて |

| 社会保険料(給与を支払っている場合) | 給与額に応じて企業負担分 |

| 合計 | 70,000円~ |

個人の確定申告に比べて、法人の確定申告は複雑です。申告に必要な財務諸表類の作成には手間も時間もかかります。ほとんどの場合、税理士との顧問契約を結び、手続きを代行してもらいますが、当然ここでも定期的な報酬の支払いがあります。

その他、決算公告や株主総会の実施、社会保険料や都道府県税の納付、償却資産申告書の提出など、細々とした手続きが発生します。外注するなら、やはり費用面を考慮しておかなければなりません。

注意点3. 株主、役員を誰にするかに注意

法人には必ず出資者が必要です。株式会社では、いわゆる株主にあたります。

相続を考慮した際、不動産のオーナーは株主になってはいけません。将来、保有する株式が相続財産とみなされ、相続税が課される可能性があるからです。

長期的な目でみれば、配偶者ではなく子どもを名義上の出資者として株主にするのが良いでしょう。

サラリーマンの場合、就業規定で勤務先以外の企業の役員に就任することを制限されていることもあるでしょうから、なおさら、自分以外の親族を出資者や役員にするメリットがあります。

また、未成年や学生の子どもや親族を役員として給与を支給すると、労務実態がないとみなされて税務署から申告を否認される可能性があります。

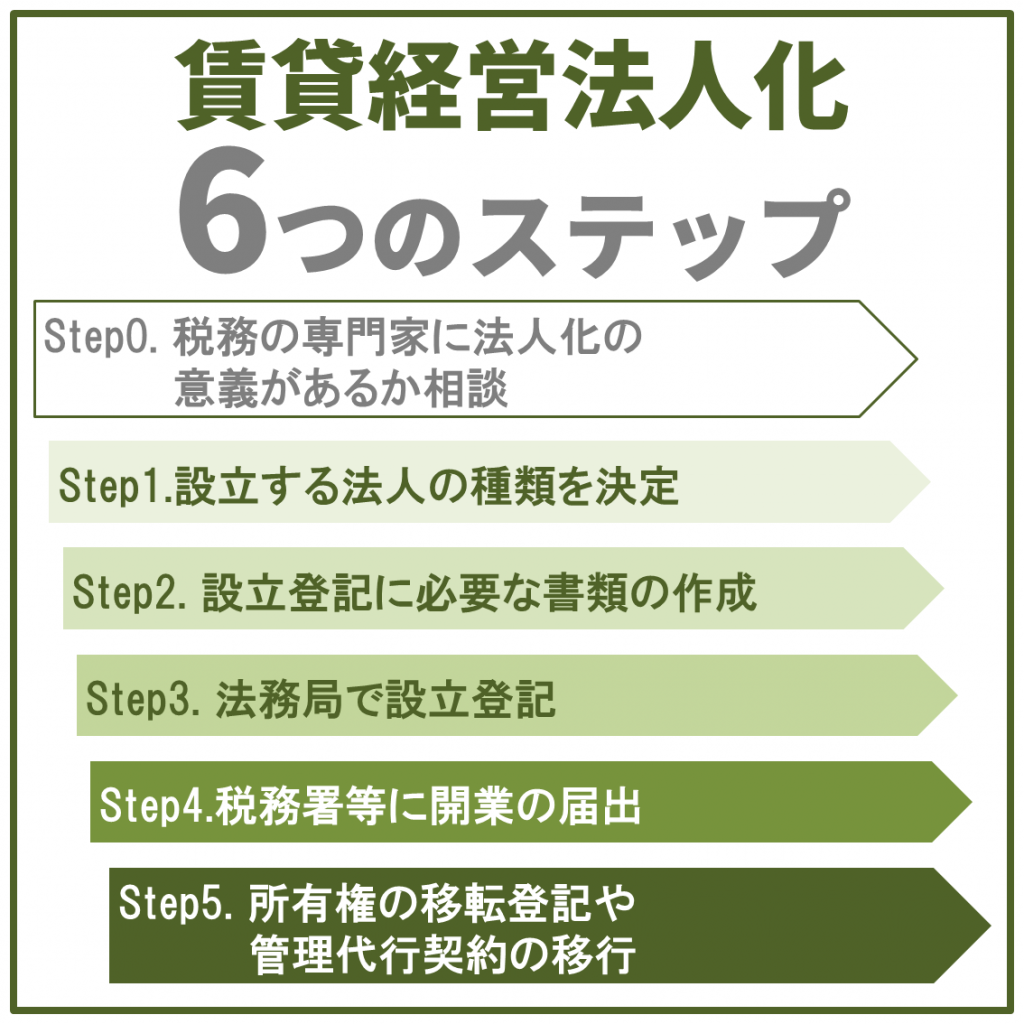

3. 賃貸経営を法人化する6つのステップ

メリットや注意点を理解した上で、法人化を実際に進める場合は、以下のようなステップで実施することになります。

ステップ0.税務の専門家に法人化の意義があるか相談する

大前提ですが、現在の賃貸経営を法人化するに足るメリットを享受できなければ、法人化する意味はありません。

しかし、本当にメリットが生じるのかどうかは、特に税務的に複雑な要素が絡みます。大変な手間をかけたにも関わらず、わずかなメリットを得るどころか、コストばかりがかかってしまう…そんなことにならないように、必ず税務の専門家に相談して慎重にプランを検討しましょう。

ひとくちに税理士といっても、賃貸経営の法人化に精通している人は多くはありません。管理を任せている賃貸管理会社を通じて、この分野に詳しく実績も豊富な税理士を紹介してもらえればベストです。

ステップ1. 設立する法人の種類を決める

法人の種類には大きく分けて「株式会社」「合同会社」「合名会社」「合資会社」の4つがあります。

ほとんどの場合、株式会社か合同会社を選ぶことになります。一般的な認知度は「株式会社」のほうが高いですが、設立時の費用がより安くなることから合同会社を選択する人も増えています。

ステップ2.設立登記に必要な書類を作る

設立にあたって必要な書類などを作成します。株式会社の場合、11種類を揃える必要があります。

- 定款

- 登記申請書

- 登録免許税分の収入印紙を貼りつけたA4用紙

- 発起人の決定書

- 取締役の就任承諾書

- 代表取締役の就任承諾書

- 監査役の就任承諾書

- 取締役の印鑑証明書

- 資本金の払い込みを証明する書類(銀行通帳のコピー)

- 印鑑届出書

- 登記すべきことを保存したCD-R

これらに加えて、書類に押印、届出するために、法人の実印や銀行印も作成が必要です。

ステップ3.法務局で設立登記を行う

必要書類が揃ったら法務局で登記を行います。本社所在地を管轄する法務局を直接訪れるか、郵送またはオンラインで登記する方法があります。会社の設立日は法務局で書類を申請した日となります。

ステップ4.税務署等に開業の届出を行う

法人を設立すると少なくとも次の4か所にも、別に届出をする必要があります。

- 税務署 : 国税

- 都道府県および市区町村 : 地方税

- 労働基準監督署およびハローワーク : 労働保険

- 年金事務所 : 社会保険

それぞれの手続きにも書類作成にも時間と手間を要しますので、専門家と相談しながら行うか、業務委託するのが良いでしょう。

ステップ5.所有権の移転登記や管理代行契約の移行をする

ここまですることで、ようやく賃貸経営を法人名義に移す準備が整います。

賃貸管理会社や税理士、司法書士などと相談の上、所有権の移転登記申請や、管理代行契約の移行手続きを勧めましょう。

まとめ

賃貸経営を法人化することで多くのメリットを得られる可能性があります。ただ、金銭的・時間的コストもかかりますので、安易に実施するのではなく、費用対効果や注意点を踏まえてしっかり検討することが大切です。まずは、法人化をサポートできる賃貸管理会社や税理士に相談するところから始めましょう。

※おことわり

この記事は、2018年9月現在の税法、および税務・経理処理の解釈や通達に基づいています。必ず最新の税制度や従前との変更点について、専門家に確認の上で実施していただきますようお願いいたします。

コメント