夫婦共働きなのに貯金が増えない・・・

子供の教育費は増える一方だけど収入は横ばい状態で、だんだん家計が苦しくなってきた・・・

マイホーム資金や老後の為の蓄えもしなければ・・・

など貯金の事で頭を悩ませる事が多くなっていませんか?

この記事では貯金で悩むあなたに実践的で、かつ実際に大きな効果がみられた貯金のコツを以下6つの流れで1つずつご説明していきます。

自分の家計・貯金の現状と照らし合わせながら読み進めてみてください。

①長期目線で上手く貯金をしていくコツ

②今すぐできる貯金のコツ

③夫婦で上手く貯金をするコツ

④ズボラな人でもできる貯金のコツ

⑤老後資金の上手な貯金のコツ

⑥ライフプランニングによるワンランク上の貯金術

不動産投資体験談

目次

1. 口座の使い方で貯金がサクサク増える裏技

それではここから具体的な貯金のコツをご紹介していきます。この記事を読んでいるあなたは現在いくつの銀行口座をお持ちでしょうか?

自分や妻・子供の学資保険、ローンの引き落とし口座等、特に家庭がある人は口座がどうしても増えてしまいがちです。

実はこの増えた口座を使い勝手よく整理する事で、驚くほど貯金は貯まりやすくなります。

そして、それを踏まえた貯金のコツが、「3種類の口座を役割分担して管理する」です。

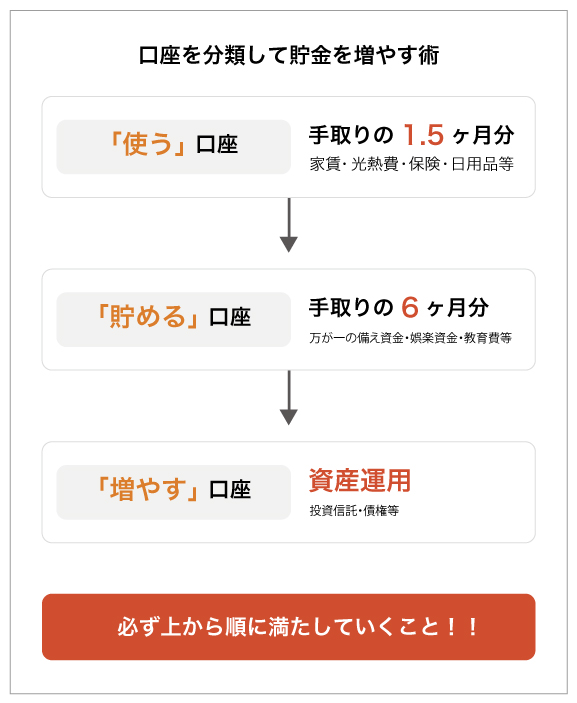

基本の口座は「使う」「貯める」「増やす」の3種となります。ただ単に3つ作ればいいという事ではなく大切なのはその順番と使い方です。

まずは以下の図をご覧ください。

①「使う」口座

この口座は1ヶ月生活するための「消費」「必要経費」のお金をいれる口座です。

例(家賃・食費・日用品・光熱費・ローンや保険の支払い等)

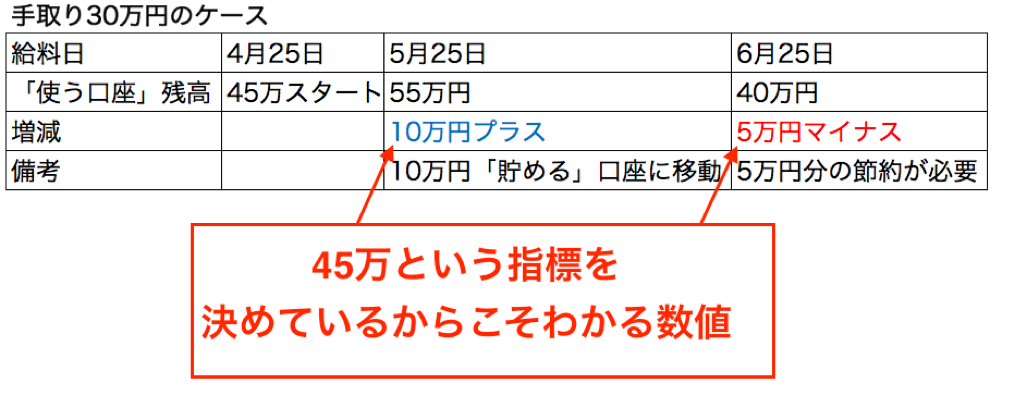

この口座にはまず手取り収入の1.5ヶ月分を入れましょう。

手取りが30万なら入金額は45万となります。

ここでのポイントが45万使ってもいいという事ではなく、実際には30万の中で生活費も貯蓄も行うという事です。

何故1.5ヶ月分なのか?

それは思わぬ支出等で、次で説明する「貯める」口座から逆流して引き出さない為です。毎日生活をしていれば思わぬ支出というのは付き物です。

そこを考慮した余裕資金としての1.5ヶ月分という訳です。

また1.5ヶ月というのは以下の表の様な指針の役割も果たしてくれます。

給料が入ったら1.5ヶ月という金額をちゃんとキープできているかを確認し、常に1.5ヶ月分はある様に心がけておく事が重要です。

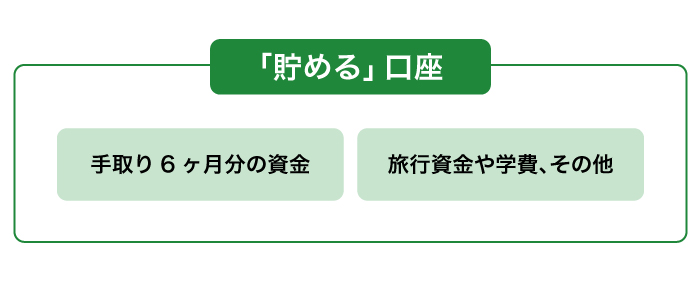

②「貯める」口座

「使う」口座の次に作るのがこの「貯める」口座です。

「使う」口座でプラスになったお金を少しずつこちらに移していき、貯めていく為の口座です。

ここにはまず手取り収入の6ヶ月分の貯金が貯まるまで入れていきましょう。

この6ヶ月分というのは職を失う・病気になる等、万が一に備える為のものとなります。

そしてこの口座には旅行用の貯金・子供の学費の貯金・欲しいブランド服の為の貯金などなど「浪費用」の貯金もこちらの口座にいれておきましょう。

③「増やす」口座

「貯める」口座に6ヶ月分が貯まったら、それ以上はこの「増やす」口座にお金をいれていきましょう。

増やす口座の意義は銀行などにそのまま貯金を寝かせておいて価値を下げるよりも、ローリターンではあるが資産が増えていき、安全に資産の価値が守れるという点です。

「使う」「増やす」の口座は、銀行・ゆうちょなどの金融機関でOKですが、「増やす」口座は、証券会社の口座を開設して利用しましょう。

証券というワードを使うと「ギャンブルでしょ」や「なんか怖い」と思う人は多数います。

しかし投資リスクの高い株やFXではなく、かなり手堅い投資信託をここではお勧めします。

投資信託という言葉だけでも敬遠されそうな感じはありますが、一言で簡単に説明すると、信じて託す事。

つまり自分で投資するのではなく、自分が預けたお金を、運用のプロがあなたに代わって運用してくれるというものです。

投資信託はローリスクなものから1000円など少額から始めることができます。

ずっと先に必要なお金を、少しずつゆっくりと増やしていくイメージなので、継続していく事が投資信託では1番大切です。

投資信託の詳細は以下のサイトが初心者でもわかるように非常に上手くまとめているのでぜひ参考にしてみてください。

・優しい投資信託のはじめ方

http://www.toushikiso.com/tousin/

ここまで「使う」→「貯める」→「増やす」の順に説明してきましたが、必ずこの順番通りに口座を一つ一つ満たしてください。順番を無視しては、この貯金法はほとんど意味が無いからです。

それが口座を分類し、貯金額を増やしていく大事なコツであり、近道となります。

2. 固定費を制すものは貯金を制す

1章と2章では長期的な目線で見た貯金のコツをお伝えしたので、ここからはすぐにでも実践できる貯金のコツを伝授していきます。

即できる貯金のコツとして一番効果があるのが固定費を見直し、削減する事です。

固定費は食費や娯楽交際費とは違い、毎月支出される額が決まっています。

この機会に1度、毎月の固定費を徹底的に見直してみましょう。ここでお金を浮かせる事ができれば、これまで無駄に払っていたお金をそのまま貯金に回す事が可能です。

特に一人暮らしの人はこの固定費をしっかり見つめ直し、改善する事でかなり貯金に回せる資金が増えます。

具体的に見直すべき固定費は以下になります。

①保険料

家計における保険料の割合が過度に多くないか?この保障は本当に必要なのか?年齢に応じたふさわしい保証金額なのか?

まずはこの3点を踏まえて改めて見直してみてください。例として、家計に占める保険料の割合をみてみましょう。

公共財団法人 生命保険文化センターの報告によれば生命保険の1世帯あたり年間平均支払い保険料は38.5万円です。(平成25年)1月あたりに換算すると3万2千円ですね。

まずはこの数字を大幅に超えた生命保険料を支払っていないかを確認して、あまりにも上回っている場合は今後家族に起こりうるリスクに具体的な順位をつけ改めて見直してみましょう。保険料の見直しがうまくできれば万単位のお金を浮かせる事が容易に可能です。

②家賃・住宅ローン

保険料と並んで万単位のお金を浮かせる事ができるのが家賃・住宅ローンの見直しです。

・必要以上に広くて家賃の高い部屋に住んでいないか?

・手取りの額の3割以上の家賃額の部屋に住んでいないか?等を改めて見直してみましょう。

※家賃は給与の3割とよく聞きますが、これは大きな間違いです。

全国家賃平均は約5万4千円、全国平均手取り額は1ヶ月26万円となっており、26万の3割は7.8万円となります。『全国賃貸管理ビジネス協会 平成28年8月・民間給与実態統計調査 平成27年参照 著者調べ』

このデータからも分かる様に3割以上を払っていると家賃を払い過ぎていると言えるでしょう。

都内か地方在住なのかでその目安は変わってきますし、その人の生活水準によっては2割1割でも十分かもしれません。自分の収支に合い、毎月の家賃支払いに家計が圧迫されない値段に家賃を設定し、毎月貯金に回せるゆとりをもたせましょう。

また住宅ローンがある人は自分が、現在何%の金利で借り入れているのかを把握し、更に安くできる様ならそちらに借り換えましょう。

ただ金利だけを素人が見ても、借り換えをすべきなのかどうかの判断を下すのは難しいですよね。

そのような場合、金融機関が運営しているHPにあるシュミレーション機能を活用しましょう。数値を入力するだけで数分のうちに借り換えのメリットの有無(毎月の返済額がだいたいいくら減るのか)がわかります。ぜひ活用してみましょう。

これに成功すれば1万以上は容易に浮かせることがも可能です。

③車にかけているお金

車は地方在住の人であれば必須ですが、やはり維持費で頭を悩ませている人も多いのではないでしょうか?

自動車税・自動車保険・ガソリン代・駐車場代・自動車ローン・点検費用・消耗品交換費

これらをすべて含めると年間平均で軽自動車が約30万円、普通車が約50万円の維持費がかかります。

この中で大きく固定費を改善しやすいのが自動車保険とガソリン代です。自動車保険はネットで現在の保障内容と同じ条件で一括比較できるサイトがあります。それらサイトでまずは見積もりを取る事からはじめてみましょう。

条件にあった安いところを見つければ数万単位でお金を浮かせることが可能です。

またガソリン代も原油価格によって頭を悩ませる種のひとつですよね。

毎日車を利用する人はそれぞれの買い替えタイミングがあると思いますが、思い切って燃費性能のいい軽自動車への乗り換えをおすすめします。

自動車税も下がりますし、これは私自身の体験談なのですが、セダンから燃費性能に優れた軽自動車に乗り換える事で月のガソリン代が約半分になりました。

④携帯・ネットの回線料金

携帯料金は・通話代・データ通信料代・オプション代・本体端末代の4つから構成されています。

まず通話代ですが、あまり使用しないという人は思い切って通話定額プランをはずして無料通話アプリをメインに使用しましょう。また通話代が高いという人はすぐにかけ放題プランに変更が必要です。

データ通信代金はデータ使用量によって異なりますが、あまりネットを使わないという方はデータ通信料が余っているかもしれません。自分のデータ通信料を確認し、適切なプランに変更を行いましょう。

オプション代も、機種変更の際につけて、使用していないオプションはショップ窓口に行くか自分でネットから解除を行いましょう。

⑤クレジットカード

「クレジットカードを複数枚もっているけど実際に使用しているのは1、2枚・・」という人は多いのではないでしょうか?

その場合使っていないカードは無駄に年会費を払っているのです。

いますぐ見直しましょう。

⑥家族全員の教室や習い事・ジム等

習い事や教室はどうしても金額が張りがちです。例えばあなたに2人、小学生の子供がいて、2人とも塾とスイミングスクールに入っているとします。1人あたり塾代が2万・スイミング代が1.5万だとすれば、月に7万の出費になります。

しかし子供の習い事に関しては月謝の高さとは裏腹に親は盲目になりがちです。ここは一度しっかりと向き合い、子供は嫌々やってはいないか?本当に必要なのか?等をもう一度考え直しましょう。

以上の6点の固定費を1つ1つしっかり見直していき、浮いたお金は貯金に回しましょう。

3. あなたの家は大丈夫?夫婦別家計の落とし穴

貯金が貯まらない原因を知るという事も貯金のコツの一つです。

この章では多くの家庭で採用しており、実は貯金がたまらない「夫婦別家計」の落とし穴と改善策をお教えしていきます。

夫婦別家計とは?

主に以下の2種類の形です。

①費用ごとに分担して支払う。(例:家賃・光熱費・ローンは夫が払い、食費・携帯代・保険料・日用品は妻が支払う。)あとは各々の自由に使っていいお金という形

②基本は別家計で(自分のお金《携帯代・食費等》はすべて自分で払う)夫婦の共通費用(例:家賃・自動車等)は折半して支払い、あとは各々の自由という形

この夫婦別家計の背景には、「自分のお金は自分で管理したい、自由に使いたい」

「わざわざ家計を一つにしなくても、それぞれが自主的に貯金をしていけばOK」

という心理があります。

しかし夫婦別家計では多くの場合、夫婦のどちらかが浪費気味になってしまい貯金がうまくいきません。

また夫婦別家計のもうひとつの落とし穴が「人任せ」です。夫婦どちらか、あるいは2人ともが「パートナーがしっかり貯金してるだろう」や、「向こうが貯金をちゃんとしているし、自分は使っちゃおう」といった心理に陥り、結局どちらも貯金ができていないという事になってっしまうケースが非常に多いのです。最悪のケースは知らない所で借金があった何て事も・・・

まず結婚したら必ず家計を1つにまとめましょう。

ここで大切なのはただ単にまとめるのではなく、しっかりと腹を割り、お互いのお金・家計のやりくりについて本音の話合いをするのです。

これには夫婦の信頼が必須です。家計を1つにし、話し合いを重ね、夫婦間の価値観や考え方を統一していきましょう。

揉めない話し合いのポイントはどちらか一方から「相談」という形をとり、具体的な数字を交えて話すことです。

「自分を頼ってくれているから真摯に応えよう」となりますし、具体的な数字で話すと、あやふやに話をもちかけ相手をいらつかせる事もありません。

一見すると貯金のコツと論点がずれている様にみえますが、夫婦が信頼し合い一つの家計で貯金をするのと、そうでないのとでは貯金額にも天と地ほどの差がでてきます。

現在この記事を読んでいるあなたが「夫婦別家計」の形をとっているのであれば、この記事をきっかけに一度夫婦で話し合いの場を設けてみてください。

4. ズボラな人でもしっかり貯めるコツ

節約は苦手・・・家計簿なんて・・・等、貯金の重要性は認識してるけどズボラが仇となり、なかなか上手く貯金ができないという人も決して少なくはないでしょう。この章ではズボラな人でも確実にしっかり貯金ができるコツをお伝えしていきます。

先取り貯金

ズボラな人に1番おすすめする貯金方法がこの先取り貯金です。

先取り貯金とは給料日前に、余ったお金を貯金!ではなく、最初に貯金するお金を強制的に確保して、残ったお金でやりくりするという方法です。

もし勤め先に「財形貯蓄」制度があるのなら利用しましょう。財形貯蓄制度は給料から天引きして確実に貯めることのできる制度のことで一般・年金・住宅の3種があります。それぞれに概要は以下のようになります。

〈一般財形貯蓄〉

自由に使うことできる財形貯蓄。車・旅行・結婚・引っ越し等のビックイベントに備えて幅広く使用が可能。

〈財政年金貯蓄〉

老後に備えて資金を貯めていく為の財形貯蓄。

ただ天引きして老後のために積み立てていくのではなく、貯蓄額が550万円までは利子が非課税になるというメリットがある。

〈財形住宅貯蓄〉

住宅の購入や建築に備えて給料から天引きし、積み立てていく制度。

貯金額が550万円までは利子が非課税。

財形貯蓄を利用するメリットをまとめると

・積立金が非課税になる(年金貯蓄・住宅貯蓄の残高が550万まで)

・住宅を建設・購入する際に、一般・年金・住宅の3種の財形貯蓄の内1つでも1年以上続け、申込日前2年以内に財形貯蓄の預け入れを行い、かつ、申込日における残高が50万円以上ある人は住宅ローンの融資が受けられる。

・給料天引きのため、貯金で生活がきつくなるなどの痛みをあまり実感せずに貯められ、かつ強制力がある。

この様にズボラな人には、ありがたいメリットだらけの貯金法こそが財形貯蓄を利用した先取り貯金なのです。

ただ先取り貯金を成功させるには注意点があります。まず張り切って無謀な金額を設定するのはNGです。

これはよく先取り貯金を始めたばかりの初心者が陥ってしまう失敗パターンの一つです。

自分の収支状況を十分に把握せずに「どうせやるんだしこのくらいの金額ははねておこう!」と

無謀な金額を設定し、苦しい中、精神論だけで乗り切ろうとするのです。

これでは失敗は目にみえていますよね。

また仮に乗り切ったとしても、これまで貯金をしてこなかった人なら、いつか反動がきて、とてつもない支出をしてしまいます。

ここで大切なのは自分の家計・家族の収支をしっかり把握できる様になってから、決して無謀な金額で始めないことです。理想は収入の2割から始めてみましょう。

5. 老後資金の貯金コツ

貯金の目的を聞くと多くの人が、「定年後に安心して暮らす為」「第2の人生を謳歌する為」「年金だけだと不安だから」など理由は様々ですが、老若男女、多くの人が老後の為に貯金をはじめています。

しかし20代なら40年後、30代なら30年後、40代なら20年後とまだまだ意識できない遠い未来のことなので、はっきりと金額を決めて貯金をしている人は多くありません。

まずは目安として2時間、遠い未来についてしっかりと考える日を設け、具体的にいくら貯金額が必要なのか算出してみましょう。

ここで老後にいくら必要なのか具体的にわかれば、モチベーションにもつながりますし、この章でお伝えする老後資金の貯金のコツもしっかり実現していくことができるようになります。

5−1. 老後までに具体的にいくら必要なのか算出する方法

老後に必要な貯金額を出すにはまずどれくらい老後に収入があるのかを知りましょう。

※日本人の平均寿命は男性:83歳・女性88歳なので、ここでは平均値の85歳を寿命と設定します。

老後収入の算出方法

まずは以下①から④のW~Zの金額を算出します。

①退職金(大まかな予想額でOK) W円

②公的年金(65歳から85歳)X円

公的年金は「ねんきん定期便」を利用して調べましょう。これまでの加入実績に応じた年金額などがわかります。

③65歳以降も働く場合は 年収×20年=Y円

④その他(個人年金保険・養老保険等の金額などその他にも収入が見込める金額)Z円

↓

上記のW円+X円+Y円+Z円=老後に入ってくるお金

次に老後に必要な費用を算出しましょう。

老後の必要費用算出方法

⑤住居費の求め方(リフォーム代や管理費は例として具体的な数字で表示しています)

・持ち家のケース(定年までにローン完済)

リフォーム代 約300万円+固定資産税と管理費(3万円×12ヶ月×20年)=720万円

・賃貸の場合

月の家賃×12ヶ月×20年=A円

⑥老後生活費の求め方

まず住居費以外の、生活する上で必要な費用の1ヶ月あたりの概算金額《例:食費・光熱費・通信費・被服費など》を算出します。→1ヶ月生活費

算出した1ヶ月の生活費を20年分にした金額が老後生活費(B円)となります。

↓

1ヶ月生活費×12ヶ月×20年=B円

⑦娯楽ゆとり費(子供への援助費用・旅行費用・趣味の費用など)

年間〇〇万円×25年=C円

⑧老後予備費(医療費・冠婚葬祭費)

約200万円〜500万円 →D円

(日本人がよくかかる疾病の平均入院日数は、心筋梗塞で19.4日、糖尿病で34.4日、胃がんで34.6日、脳出血で42.7日となっており、平均で32日です。入院にかかる1ヶ月あたりの自己負担金は平均で20~30万円となっており、万が一に備えて医療費をメインに200万円以上は貯金をしておく事をおすすめします。)

↓

上記のA+B+C+D=老後に必要なお金

↓

老後に必要なお金 − 老後に入ってくるお金=貯金目標額 → H円 (マイナスでも問題ありません)

H円 ÷(65歳−今の年齢)÷ 12ヶ月= 老後に向けて毎月貯める金額

難しく考えずに、まずは以上の手順で老後の為に毎月いくら貯金が必要なのかを算出しましょう。

5−2.老後資金の失敗しない貯金のコツ

毎月いくら老後の為に貯金すれば良いかわかった所で、ここから具体的な老後資金の貯金コツについてお伝えしていきます。

①財政年金貯蓄を利用する

この財政年金貯蓄は5章のズボラな人でも貯めるコツでも紹介した方法です。

非課税になることや給料天引きで強制的に貯蓄が可能なことがメリットです。

もう一度おさらいしておきましょう。

財政年金貯蓄

老後に備えて資金を貯めていく為の財形貯蓄。

ただ天引きして老後のために積み立てていくのではなく、貯蓄額が550万円までは利子が非課税になるというメリットがある

財政年金貯蓄は貯蓄だけでなく有価証券(国債など)、生命保険などがある

②20代〜50代のそれぞれで老後貯金計画にメリハリを持たせる

メリハリをもたせるとは具体的にどういう意味なのか年代別に説明していきます。

・20代は自己投資を優先!老後貯金はほどほどでOK

20代は65歳までの収入の土台を作ることに力を注ぎましょう。はっきりいって財政年金貯蓄だけでも大丈夫です。

大切なのは自己投資をして、これからの人生で高い収入を得る為のキャリアをしっかり作っていくことです。

・30代は貯金に重きを!支出が増えても気にしない!

30代は子供や家庭の方向性をしっかり定めつつ、老後貯金にも力を入れる一番重要な時期です。

老後貯金は5−1で算出した、「老後に向けて毎月貯める費用の算出」を改めて行い、計画的に財政年金貯蓄とは別で始めましょう。

また30代では子供の金銭感覚をしっかり教育しておくことがマストです。

ここでしっかり子供の金銭感覚を教育しておくことで、将来的な教育費や子供自身の自立についても大きく影響をあたえ50代以降の貯金額にも影響を与えていきます。

・40代は老後貯蓄額を調整しつつローン返済に重きを!

40代の老後貯蓄は、住宅や車など大きなローンの返済額を参照しながら調節して、なるべくローン返済に力をいれておきましょう。ここで返済を進めておけば50代以降がぐっと楽になります。

また多くの家庭で子供は大学生になる時期です。積極的に奨学金制度を活用し、自分の学費は自分で返済をしてもらうのが理想です。

・50代で一気に貯める

50代になると、子供も自立し、生活費もぐっと減る時期です。

つまりそれだけ多くの資金を老後貯蓄に回すことが可能です。50代で一気に貯めてしまいましょう。

メリハリとは具体的には以上のような老後貯金の波のことです。

その年代にあった方法で効率よく老後資金を蓄えていくのが老後資金を貯めるコツです。

5−3. ローンは活用次第で資産に変身する事ご存知ですか?

それでは老後貯金を増やすコツの最後に、とても有効的なローンの活用法をご紹介します。まずここで活用していくローンですが、不動産投資用のローンを活用していきましょう。

不動産投資用ローンを活用する最大のメリットは

①家賃収入を利用してローンの完済期間を大幅に短縮できる

②実際の出費を上回る資産を形成できる

となります。詳しくみていきます。

まずあなたが1500万円相当の投資用マンションを購入するにあたりローンを組みます。

純粋に自分の給与から月5万をローン返済に充てていくとすれば年間60万円。ローン返済には25年かかってしまいますね。

一方で入居者の家賃収入を利用して繰り上げ返済を行えば半分の期間でローンは完済できます。

毎月の家賃収入から管理諸々の費用を差し引いてあなたは5万を手取りとしてもらえるとすれば、その5万と自分の給与から5万、合わせて毎月10万円がローン返済に充てる事ができ12.5ヶ月でローンは完済します。

これを貯金で考えてみても同じですよね。毎月4万ずつ貯めていき、1000万貯めるには20年かかります。しかし1000万の投資用不動産を完済するまでの期間は、家賃収入4万に自分の貯金額4万をプラスすれば10年。半分の期間で同価値の資産を形成できるのです。(わかりやすく説明するため、家賃変動や空室等は考慮していません)

このように毎月の支出は同じでも、マンション経営は同じ期間の中で貯金の倍の資産を確保できるのです。

この様にローンを活用した不動産投資の資産形成は軌道に乗ると、金利の上昇や好不況にもあまり左右されません。

ただここで理解していただきたいのが、すぐに数万、数十万の収入がはいってくるということではありません。ローンの返済には家賃収入頼りではなく自分自身の努力も必須ですし、長期的な資産形成の目線が必要です。

より詳しい内容やノウハウ・実例を知りたい方・不動産投資に興味を持たれた方はぜひ下記リンク記事をじっくり読んでみてください。

サラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法

6. 明確なライフプランの有無で貯金額は劇的に変わります

ここまで具体的な貯金のコツについてお話ししてきましたが、最後に貯金額をもう1レベル上の金額へ押し上げるコツがあります。

それがライフプランニングです。

多くの人は自分や家族の未来を思い描いているとは思いますが、実際に文字におこしている人はほとんどいないでしょう。

まずは自分の家計を適切に現状把握し、理想の暮らしを実現する為のライフプランを立てましょう。

しっかりとした現状把握・プランニングをした上で貯金のコツを実践していくのと、そうでないのでは年を重ねるにつれて貯金額にも大きく差が出てきます。

6−1. 貯金の柱となる3つの資金を把握する

では具体的にライフプランを作るに当たって、必ず意識しなければならない3つの柱があります。

それがマイホーム資金・教育資金・老後資金の3つで、これらは「人生の3大資金」と呼ばれ、この3つを無視して「サクサク貯金が成功!」とはいきません。3大資金の具体的な資金計画をまずは押さえておきましょう。

〈マイホーム資金〉

人生1番の買い物であるマイホーム購入はほとんどの場合、頭金を差し引いた金額は銀行などから融資を受け住宅ローンとして長期にわたって返済していきます。つまり「後払い」となるので返済計画が不可欠です。

生活費や教育費を負担しながらローンを払っていけるかどうかの計画を必ず立てましょう。

またマイホームについて家を買う事がゴールではなく、購入後も住宅を維持するための維持費がかかります。ある程度、家を購入後も余力のある生活ができるようしっかりと検討しましょう。

・具体的な積立計画

(購入時期、地域、物件価格等の予測を立て、購入時期までに頭金、諸費用を計画的に貯める。また住宅ローンの返済計画を練る際は定年退職するまでに返済が完了する計画を立てる。)

〈教育資金〉

教育資金とは名前の通り、子供の教育に要する資金です。

教育資金は子供が公立・私立どちらに進むかによって大きく金額は変わりますが、実際に「いつ資金が必要になるのか」の時期は年齢によって決まっています。必要な時期に必要な額が現金で用意できるように具体的な数字での積立計画をあらかじめ立てておきましょう。

・具体的積立計画

まずは子供の教育方針を決め、教育費の必要額を見積もり、必要な時期までにその金額を貯める。

「公立or私立・自宅から通学なのか一人暮らしするのか(仕送り金)・ 学用品や塾の費用等」

では幼稚園から大学までのいくらかかるのか?

幼稚園から高校卒業までにかかる総額はすべて公立に通った場合で約500万円、すべて私立に通った場合は約1,677万円かかります。(平成24年文部科学省調べ)

また私立4年制大学の4年間の学費は平均450万となっており、子供1人あたりが幼稚園から社会人になるまでで、約2100万前後が必要という計算になります。

〈老後資金〉

多くの家庭では世帯主が50代のころに子供の教育費負担がほぼ終わり、家計が楽になります。同時に老後の資金づくりのチャンスにさしかかるのでこの50代を最大限活用して一気に貯蓄を増やす事も不可能ではありません。

・具体的な積立計画

20〜40代はマイホーム資金や教育資金を優先しつつ、少しづつ金額を具体的に設定して貯めていく。そして50代になったら老後資金に重点をあて、貯蓄額を大きく増やしていく。ローンの返済が老後資金を貯める上で邪魔にならないように計画をたてていく事が重要。

6−2. ライフプランの作り方

ではライフプランに必須な3つの柱を知ったところで、次に実際にどうやって作るのかについて説明していきます。

あまり難しく考えなくても、以下の図を参考にして作成してみて頂きたい。

上図の様な表に家族の年齢とイベントを書き込みその際に必要な出費を把握しよう。

この表を作成する事で 貯金がイベントに対して足りているのか?

また将来のイベントを把握することで 将来発生する大きな出費、必要な貯蓄額を知る事が可能となります。

収入の変化もおおまかで良いので予測しておけば尚良いです。

現状把握とプランニング手順をまとめると

①貯金をはじめる前にマイホーム・教育・老後の3大資金についての積立・見積もり・返済計画をはっきりさせておく。

②家族のライフイベントを確認し、貯金予定額と年齢を入れた表を作成し、将来の収支のおおまかな概算を把握しておく。

これらを作成していれば具体的にいつまでに、いくら貯金すれば良いのか明確になりモチベーションアップや現実感のある貯金の目標設定が可能になります。無理な貯金目標をたてて失敗する事が限りなく減るのです。

まとめ

この記事で紹介したコツはすぐに効果を実感できるものばかりではありません。

しかし継続することで必ずあなたの貯金額は増加していきます。

まずは自分の家計状況を正確に把握し、家族やパートナーの協力を得ながら、1つ1つ実践してみましょう。

そして最後に1番の貯金コツをお教えしておきます。

それは楽しむことです。

切り詰めてストレスを感じながら貯金をしても100%貯金はうまくいきません。

息抜きをする際は上限を決めてしっかり使い、長い目線をもって、楽しんで貯金ライフを送りましょう。

コメント