あなたはこれから資産運用を始めたいと思いつつも、「投資とは一体いくらから始められるのか」と考えていたり、「高リスク高リターンのイメージでなかなか始め辛い・・・」と感じてはいませんか?

実は種類によっては毎月5千円や1万円など少額から誰でも気軽に始められるのです。

この記事では毎月1万円以内から始められる少額投資の種類や特徴・注意点を網羅的に紹介していきますので、これから投資を始めようか悩んでいる方は参考にしてくださいね。

不動産投資体験談

1 少額投資を始める前に抑えておきたい4つのポイント

具体的な投資手法の話に入る前に、まずは少額投資を始める上での留意点を押さえておきましょう。

1-1 少額投資では「高リスク・高リターン」な投資手法はNG

まず押さえて欲しいのが少額投資の基本は、少ない元本から資産をコツコツ長期的スパンで増やしていくことにあるという点です。

しかし投資初心者は経験・知識が十分ではないので、ネットの評判・記事を鵜呑みにしがちです。

結果、高リターンのメリットを謳った投資手法にいきなり手を出し大損をしたというのは非常に多い失敗パターンの1つです。

少額投資を始めるのであれば必ず低リスクで安全性の高い投資商品を選択することを心がけましょう。

1-2 必ず最終的なゴール金額を設定する事

少額で投資を行なっていくにあたり、必ず最初に目標資産額を設定しておきましょう。

なぜなら、たとえ少額でも投資する金額や期間をきちんと設定し、ゴール金額に対していつまでに毎月いくら投資をするのかを決めておく事で、リスクを意識した慎重な投資が自然とできるようになるのです。

しかし高すぎる目標設定は禁物です。

高い目標金額によって自分を追い込み、株価に一喜一憂していたら長期投資はまず難しいでしょう。

少々株価が下がってもあまり気にせず、あくまで長期投資で資産を増やすことを念頭におき平常心を心がけましょう。

また目安となる目標年利ですが、世界の投資信託の平均利回りは5%と言われています。

あなたがいつまでに年利何%で、いくら貯めたいのかを明確にし、3年後には○円資産増加、6年後には○円資産増加と中間目標を立てておくのが良いでしょう。

こちらリンク先のシミレーションページでは、金額や年数を入力するだけでどれくらいの年利が必要になるのかがすぐにわかるので参考にしてみてください。

1-3 元本が少額だからといって1銘柄で勝負するのはNG

「少ない元本で、ただでさえ投資方法や商品選択肢が限られてしまうのに分散投資する意味はあるのか?」と疑問も持つ人もいるでしょう。

また多く人が、少額投資と聞いて1種類・1銘柄での投資を最初に想像していたのではないでしょうか?

ですが少ない元本でも分散投資をしてリスクを低減することが非常に重要です。

なぜなら少額の投資だからこそ、大幅な値下がりに注意しなければ一気に投資資金が消えてしまうというリスクが常にあるからです。

なので少額投資では複数銘柄への分散投資を行いましょう。

保有する銘柄の1つが大幅に値下がってしまっても、他の保有銘柄が保険となって大損するリスクはかなり低減することができます。

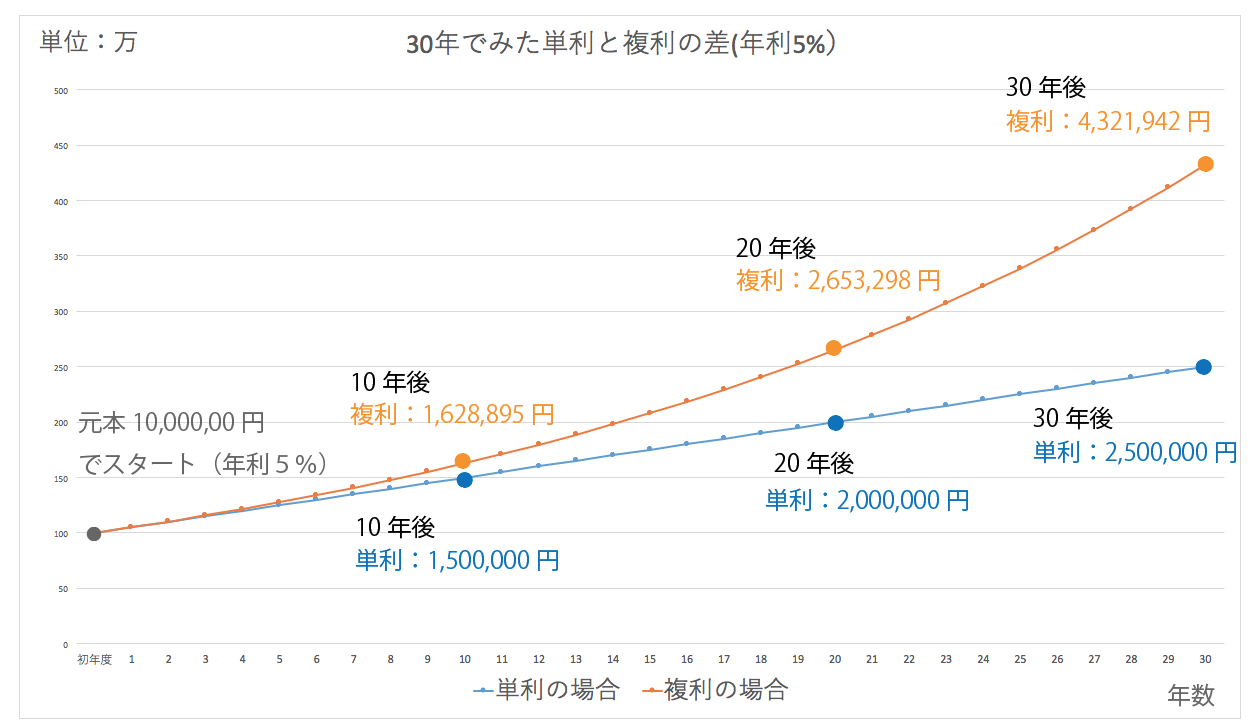

1-4 複利効果を利用して運用しよう

単利が元本にだけ利息がついていくのに対して、複利とは元本から得た利息をそのまま元本にプラスし、プラスした元本に対して利息がつくことです。

例えば1,000,000円を年利5%で運用すると30年後に

単利では 2,500,000円

複利では4,321,942円となりその差は約1.72倍になり差額は1,821,942円にもなります

このように少額投資で複利効果を最大限活用するには長期投資が欠かせません。

2 少額投資なら投資信託の積み立てがおすすめ

投資信託とはあなたが投資したお金を投資のプロがあなたの代わりに運用する商品です。

投資信託では毎月一定額を購入して積み立てていくことが可能で月額1万円や1000円などの少額から貯金感覚で手軽に始める事ができます。

また積み立て購入ならば毎月指定した日に自動的に買い付けが行われます。

そのため購入するタイミングに悩む必要がなくなります。

また複数の銘柄に対して分散投資が行えるのでリスク低減の面でも非常に少額投資に向いています。詳しくみていきましょう。

2-1 投資信託のメリット・デメリット

メリット

メリット① 少額の資金で投資がスタートできる

投資信託最大のメリットはこの少額投資です。

株式投資の場合、銘柄によっては100万円程度の資金がなければ、投資できない銘柄もありあすが、投資信託は少額の資金からでもスタートできます。

メリット② プロによる資産運用

2つ目のメリットが、あなたに代わって資産運用の専門家・プロが運用してくれるという点です。株や債券の性質・知識、銘柄の多種多様な条件の違いや市場の動静・業界知識などこれらを1から習得するには膨大な時間と知識が必要になってきます。

しかし投資信託では投資信託の運用会社が、投資対象資産に精通した専門の運用担当を立てて運用を行なってくれるので知識の少ない投資初心者でも安心して投資を行うことができます。

メリット③ 分散投資が可能

投資対象を複数持ち、一企業の業績が悪化してもその他でカバーしてリスクを分散するというのが分散投資です。

株式で複数の銘柄を買い分散投資をするには元手として多額のお金がかかってしまいます。

しかし投資信託ならば1万円から購入可能なので、少額で分散投資を実現することができます。

デメリット

デメリット① 市場の動きに左右されやすい

いくら分散投資できるといっても、リーマンショックのように市場全体が落ち込むような場合には、大きな損が出てします。

デメリット② 信託報酬がかかる

売買手数料のほかに、保有中でも資産の運用コストである信託報酬が必要である

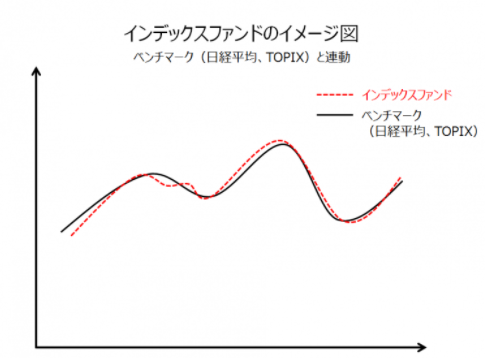

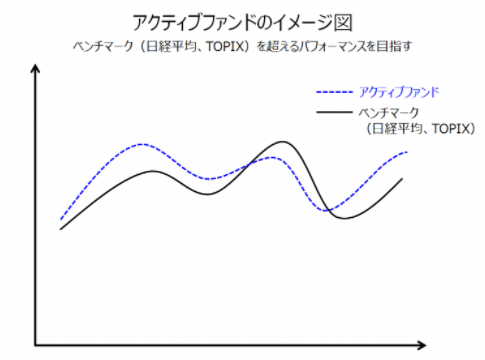

2-2 初心者はインデックスファンドがおすすめ

初心者が投資信託で実際に少額投資をはじめるに当たり、最も適しているのがインデックスファンドです。

まずは、インデックスファンドと、その対をなすアクティブファンドとは何なのかを押さえておきましょう。

インデックスファンド

日経平均株価やTOPIXなどの基準値と連動するように運用するファンドのこと。

たとえば、日経平均株価が2%上昇するなら、同じようにインデックス型投資信託も2%上昇することになる。

アクティブファンド

日経平均株価やTOPIXなどの基準値を上回る投資成績を目指すファンドのこと。

ただし、運用担当者の能力に依存するところが大きく、必ずしも基準値を上回る成績を出せるとは限らない。さらに手数料もインデックスファンドに比べて高額。

初心者が投資信託で実際に少額投資をはじめるに当たり、最も適しているのがインデックスファンドです。

上図の様に日経平均株価など市場の平均以上の運用をめざしてリターンを狙う事を目的としたアクティブファンドに比べ、市場の平均と似た動きをする運用を目指すインデックスファンドは比較的リスクが少ないというメリットがあります。

さらに投資信託でインデックスファンドを初心者にすすめる理由がもうひとつあります。

それは銘柄選びの手間が少ないという点です。

無数の投資先から有望な投資先を選択していくには、確かな知識や経験がものをいいます。

しかし初心者で少額から投資をはじめたいという人とってはハードルが高いですよね。

その点インデックスファンドは日経平均株価や東証株価指数を基準とした商品なので、投資先も市場と似た動きの銘柄を選ぶ事になり銘柄選びの手間を減らす事が可能となるのです。

2-3 少額投資を始めるならNISA口座を開設するのがおすすめ

NISAとは「少額投資非課税制度」のことで、わかりやすく言うと

「少額の投資で儲けた利益にかかる税金がタダになる」制度です。

NISAを利用すると1年間に投資する元本が120万円までは、株や投資信託を購入すると、むこう5年間の儲けが非課税になります。

つまり毎年の元本が120万円以内の投資であれば、たとえ儲けが1000万円や5000万円でも儲けに対して一切税金がかからないのです。

これがNISA最大のメリットです。

NISAには利用する上で必ず知っておくべきルールがいくつか存在します。

以下8つのポイントを押さえておきましょう。

|

1.NISAの口座を作れるのは日本在住の20歳以上 2.NISA口座で資産運用すると毎年120万円の投資枠で得た利益が非課税になる 3.NISAを利用して得られる利益が非課税となる条件として、購入した年を含めて5年後の年末までという制限がある 4.非課税になるのは、株式や投資信託の値上がり益・配当金(分配金) 5.非課税投資枠は最大600万円まで(1年120万円×5年) 6.NISA口座が開設できるのは2023年まで 7.既存の株式などをNISA口座に移すことはできず、非課税対象は新規に購入して運用していく場合のみ。 8.NISAは1年中いつでも売却可能だが、1度売ってしまうと残りの非課税枠からしか投資できない |

少額投資を考えているのであれば利用しない手はないですね。

ただNISAには損益通算ができないというデメリットもあります。

例えばあなたが株式を保有しており売却益が30万円あると仮定します。

この売却益にかかる税金は

30万円(売却益)×▲20万円(課税)=6万円です。

しかし、この他に株式の売却損がマイナス30万円あった場合には損益通算して売却益と売却損を相殺することで収支が0になり、6万円の税金を払う必要はなくなるのです。

30万円(売却益)×▲30万円(課税)×20%=±0万円

上記の様な損益通算をNISA口座では使うことはできないのです。

NISAの詳細については投資初心者必見!NISAではじめる賢い投資信託の運用方法

をご参考にしてください。

3 その他の少額投資方法

ここまで投資信託についてフォーカスしてきましたが、他にも少額で投資を行う方法があります。

1つずつみていきましょう。

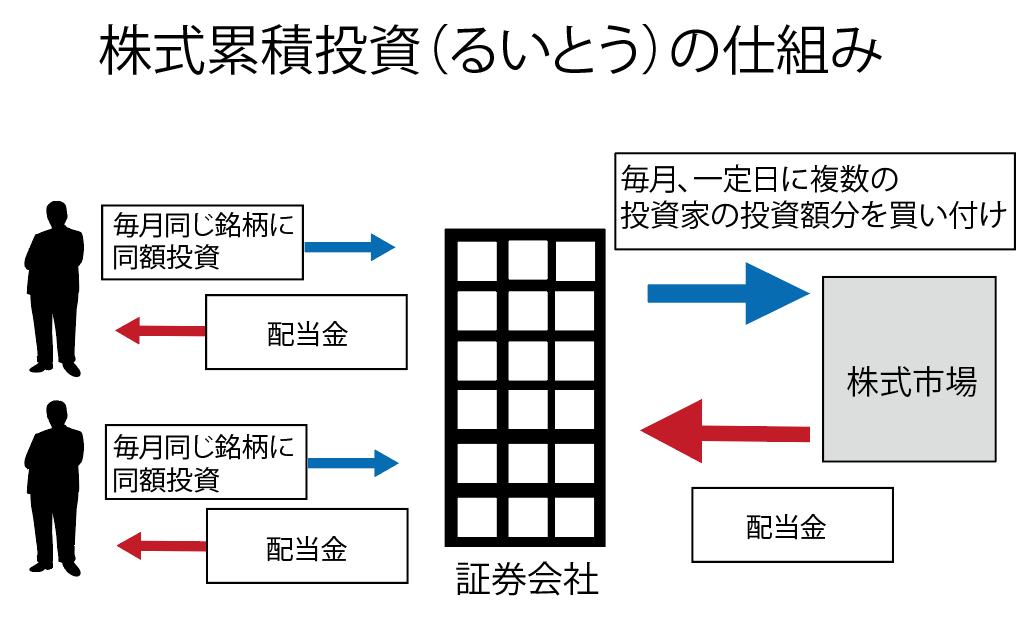

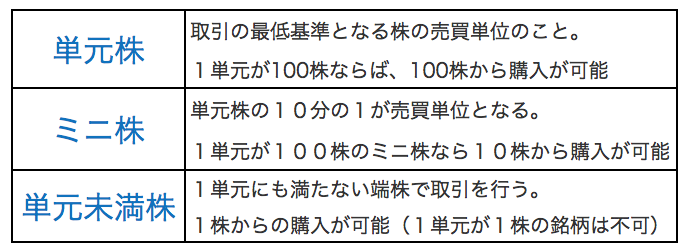

3-1 株式累積投資(るいとう)

元手が少なく、欲しい株があるが価格が高くて買えないというときに最適なのが「るいとう」です。

るいとうとは指定した銘柄を毎月一定の日に一定額購入する方法で、1銘柄につき月々1万円から購入の申込みが可能です。

通常の株取引では、1単元の株を買う必要があるので、まとまった多くの資金がないと買えないこともあります。

ですが「るいとう」では少額から、指定銘柄を毎月一定日に一定額の購入をしていくことが可能となるのです。

また同じ銘柄に毎月同じ額を投資するので1回にまとめて購入するよりも複数回に分けることでができ、リスクを軽減することが可能となります。

●対象となる銘柄

証券会社が選定した(会社ごとに異なる)銘柄の中から自由に選ぶことが可能

| ※「単元」とは? 株にはそれぞれ単元株数というものが決まっています。 例えば、タバコは基本的に1箱20本入りなので、20本からしか購入できませんよね。 株の場合も銘柄ごとに単元が決まっていて「この株は100株から購入してくださいね」などと最低購入株数が決まっているのです。 つまりA社の株価が1000円で1単元が100株の場合、通常の株式取引では最低でも 1000円×100=100,000円の費用が必要となります。 |

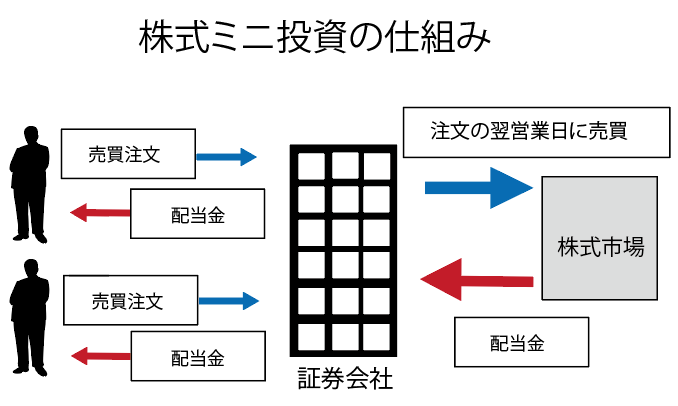

3-2 株式ミニ投資

株式ミニ投資(通称ミニ株)とは証券会社の保有する株式を投資家が売買できる制度のことです。

通常、株式投資をするには売買単位である単元株数の分だけ資金が必要なので、まとまった元本が必要です。

ですが株式ミニ投資では通常の売買単位の10分の1に相当する金額で取引を行うことができます。

つまり通常なら1銘柄しか買えない資金でも、「株式ミニ投資」なら複数銘柄に分散して投資することが可能です。

例えば通常の場合、1株が400円で1売買単位が1000株の株式を購入するには40万円かかります。

しかし株式ミニ投資を利用すれば、通常の売買単位の10分の1、つまり4万円で取引を行うことができます。(別途手数料がかかります)

●対象となる銘柄

証券会社が選定した(会社ごとに異なる)銘柄の中から自由に選ぶことが可能

3-3 単元未満株取引

単元未満株とはミニ株と同じく証券会社が購入している株を売買できる株で、銘柄ごとに定められている最低取引株数(1単元)に満たない株数で取引できる商品です。

3-2で紹介した株式ミニ投資では通常の売買単位の10分の1の金額での取引でしたが、単元未満株ならば更に細かい売買単位で取引を行うことができます。

ミニ株も単元未満株も単元未満で取引できるという点で同じですが

「実際に取引できる単位」・「売買手数料」の2点が異なるので証券会社では違う商品として区分しています。

通常の単元株では多額の資金が必要な銘柄であっても、単元未満株では少額で取引を行うことが可能で例え1株しか保有していない場合でも配当金を受け取ることが可能です。

また複数の銘柄に分散投資を行うことで急な株価の変動のリスクにも備えることができます。

●対象となる銘柄

証券会社が選定した(会社ごとに異なる)銘柄の中から自由に選ぶことが可能

ここで取引単元の違いを整理しておきましょう。

3-4 不動産投資信託(REAT)

不動産投資信託(REAT)とは、マンションなどの不動産に投資して、主に賃料収入を投資家に配当する仕組みの投資信託のことを指します。

REATの主なメリットは以下の5つです。

1. 普通に直接投資するよりも、非常に少ない金額で投資できる

2.少額なので、複数の不動産に対して分散投資できる

3.面倒な管理や維持を専門家に任せられる

4.株式と同じように売買が可能

5.収益のほとんどを配当金としてもらえる

しかしREATには株式投資信託とは異なる以下の様なリスクも存在します。

1.不動産の賃料収入が低下すると、利回りも減ってしまうので、始めた時に予想していた利回りを確保できない可能性がある

2.借入金の多いREATでは金利が上昇すると、利払い負担が増加する。

その結果、利回りが低下してしまう。

REATを利用する際はREATを扱う各社のサイトで紹介されている運用方針・運用対象などをしっかりと精査し選択することが重要です。

ここまでで紹介した5つの投資方法に共通する重要なポイントが以下の2点です。

1 常にリスクと銘柄の安全性に気を配ること

2 短期間で大きなリターンを狙うのではなく、長期目線でコツコツ貯めていくイメージを持つことが非常に重要

繰り返しますが少額投資ではハイリターンを狙わず、長期目線で慎重に取り組んでいくことが重要です。

4 少額投資で経験を積み、不動産投資に挑戦するのがオススメ

現在、ミドルリスク、ミドルリターンの投資方法として注目を集めているのが「不動産投資」です。

比較的少額の資金ではじめることができ、1番のメリットは軌道に乗れば働かなくとも不労所得を得ることができます。

不労所得ですから、あなたが病気や怪我、家族の介護で働けなくなった場合にも、関係なく毎月通帳に家賃が振り込まれます。

また、他の投資と比べてもはるかに手間がかかりません。株式投資で利益をあげるためには、銘柄や業界研究、日々の経済ニュースに目を光らせ、売買のタイミングを見極める必要があります。不動産投資の場合、いったん投資用不動産を購入してしまえば、あとはなにもしなくても家賃がはいってきます。

入居者の募集や入居者からのトラブル、クレーム対応、家賃の集金は賃貸管理会社に依頼をすれば手はかかりません。

3章までで紹介してきた少額投資で経験を積みながら、投資に慣れてきた頃に不動産投資に挑戦してみるのもいいかもしれませんね。

・不動産投資の主なメリット

メリット1. 働かなくても収入が入ってくる不労所得が得られる

メリット2. 老後の年金の代わりになる

メリット3. 少額の資金で始められる

メリット4. 生命保険のかわりになる

メリット5. インフレ対策になる

メリット6. 相続対策に有効に活用できる

メリット7. 計画的に資産を作っていくことができる

より詳しく不動産投資を知りたい人は初心者必見!不動産投資の7つのメリットと活かし方を参考にしてください。

まとめ

少額投資は初心者にとっては少ない金額でリスクを抑えながら投資が行えるので非常に魅力的です。

しかし少額だからこそ、慎重に運用しなければ、すぐに資産が目減りしてしまうというリスクを忘れてはいけません。

最後に今日お伝えした投資方法やポイントを活用してまずは自分で資産運用を経験してみてください。

そこから自分に最も合う資産運用方法を見つけていただければ幸いです。

{kind=link}

{kind=link}

{kind=link}

コメント