NISAを利用して投資を始めたいけど方法がよくわからない・・・

NISAのポイントを押さえてしっかり節税したい・・・・

このようにNISA自体は知ってるし興味はあるけれど具体的な利用方法や注意点を抑えている人は決して多くありません。この記事ではNISAのポイントを押さえながら相性の良い投資信託の紹介、更にワンランク上の投資方法もご紹介していきたいと思います。

不動産投資体験談

目次

1 NISAのメリット最大600万の投資額が非課税に!

NISAを日本語の意味にすると「少額投資非課税制度」となります。

更にわかりやすく言うと「少額の投資で儲けた利益にかかる税金がタダになる」制度です。

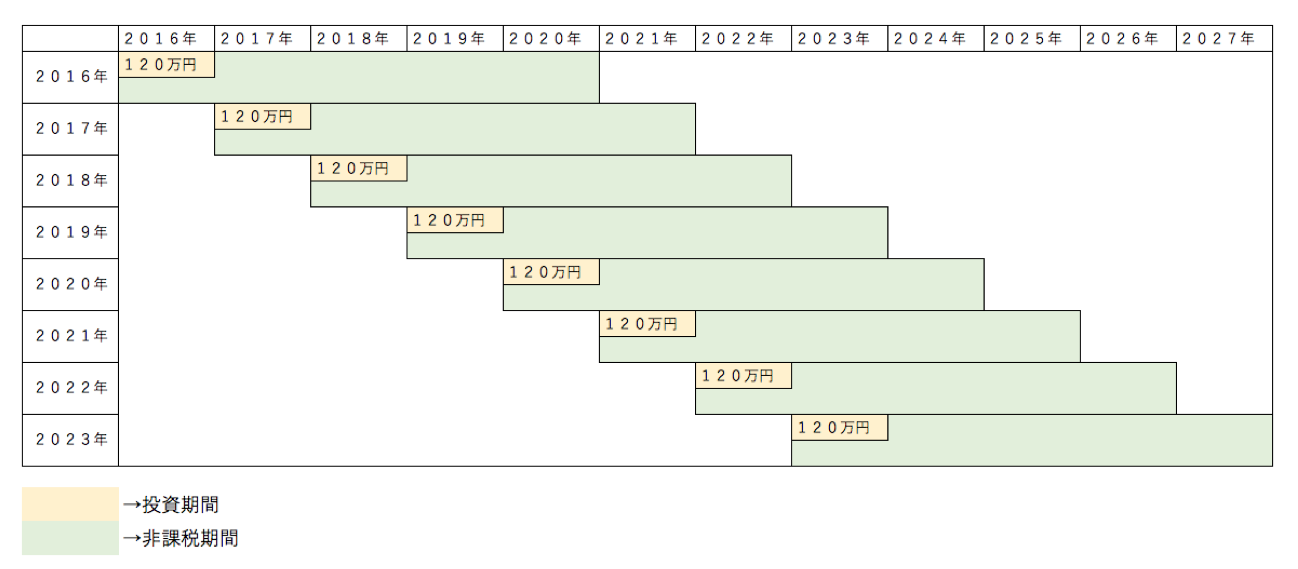

NISAを利用すると1年間に投資する元本が120万円までは、株や投資信託を購入すると、むこう5年間の儲けが非課税になります。

つまり毎年の元本が120万円以内の投資であれば、たとえ儲けが1000万円や5000万円でも儲けに対して一切税金がかからないのです。

これがNISA最大のメリットです。

つぎにNISAを利用する上で必ず知っておくべき8つのポイントを押さえて押さえておきましょう。

1.NISAの口座を作れるのは日本在住の20歳以上

2.NISA口座で資産運用すると毎年120万円の投資枠で得た利益が非課税になる

3.NISAを利用して得られる利益が非課税となる条件として、購入した年を含めて5年後の年末までという制限がある

(例えば、2016年の非課税枠は2016年1月1日から2016年の12月31日までに購入する必要があるが、運用益が非課税となる期限は2016年から5年後の年末である2020年12月31日までになる。)

4.非課税になるのは、株式や投資信託の値上がり益・配当金(分配金)

5.非課税投資枠は最大600万円まで(1年120万円×5年)

6.NISA口座が開設できるのは2023年まで

7.既存の株式などをNISA口座に移すことはできず、非課税対象は新規に購入して運用していく場合のみ。

8.NISAは1年中いつでも売却可能だが、1度売ってしまうと残りの非課税枠からしか投資できない

(例えば、2016年1月に120万円の投資枠の内、50万円分株式投資して5月にそれを売却したとする。すると5月以降は残りの70万円の枠内でしか新規に購入して売買を行う事はできない。)

*NISAの運用イメージ図

2NISAのデメリットと対策

2-1 NISAは「損益通算」ができない!

通常の口座で株や投資信託を行い、損失を出してしまった場合損益通算というものが使えますがNISAでは行えません。

例えばあなたが株式を保有しており売却益が30万円あると仮定します。

この売却益にかかる税金は

30万円(売却益)×20%(課税)=6万円です。

しかし、この他に株式の売却損がマイナス30万円あった場合には損益通算して売却益と売却損を相殺することで収支が0になり、6万円の税金を払う必要はなくなるのです。

30万円(売却益)−▲30万円(売却損)×20%=±0万円

上記の様な損益通算をNISA口座では行えません。

NISA口座で上記の例を考えると、相殺ができないので、税金6万円+売却損30万円で合計36万円もの損失となるということです。

この様にNISA口座は売却したときに利益が出ていれば非課税になりますが、逆に損失を出したときに他の口座(一般口座や特定口座)と損益を相殺することができません。

つまり年間を通して損がでており、翌年以降の利益と相殺したいと思っても利用できず節税ができないという事です。

特にこれまで特定口座などを利用して投資信託や株式などで投資をしていた人はこの点が今まで利用していた口座とNISA口座の大きな違いとになるのでしっかりと押さえておきましょう。

では損失が出ていても損益通算が使えないというNISAのデメリットが分かったところで、そもそも損失を出さない・又は最小限に抑える為にはどうすれば良いのかを見ていきましょう。

2-2 NISAのデメリットとうまく付き合う3つの方法

1早期売却の決断が重要

1番有効な策は損失が膨らむ前に売ってしまうことです。今後価格が値上がりする見込みがないかについてしっかりと投資対象を分析し、売買のタイミングを見極めていきましょう。

2ロールオーバーを有効活用する

ロールオーバーとは非課税期間5年が経過したNISA口座の保有資産の内、120万円以内の額を次の年の非課税枠である120万円の枠に移すことで更にもう5年非課税で運用することが可能な制度の事です。

買った商品が値下がりしたまま非課税期間最後の年を迎えた場合、今後の値上がりが見込めるのであればロールオーバーで継続して商品を非課税運用するという方法はとても有効な対策となります。

3運用実績のある商品の中から選ぶ

現在「NISA向けの金融商品」が複数存在し、今もなお増え続けています。

もちろんその様な商品の中には一部非常に良い商品があるかもしれません。

しかし、NISAで投資信託を利用する際は必ず運用実績のある「既存の商品」の中から選びましょう。

過去に運用実績があるものは、過去にどんなリスク(価格変動幅)があり、またリターンがどのくらいの水準なのかを確認することができます。

損益通算が使えないNISAにおいてリスクを明確に把握しておく事は、非常に重要なのです。

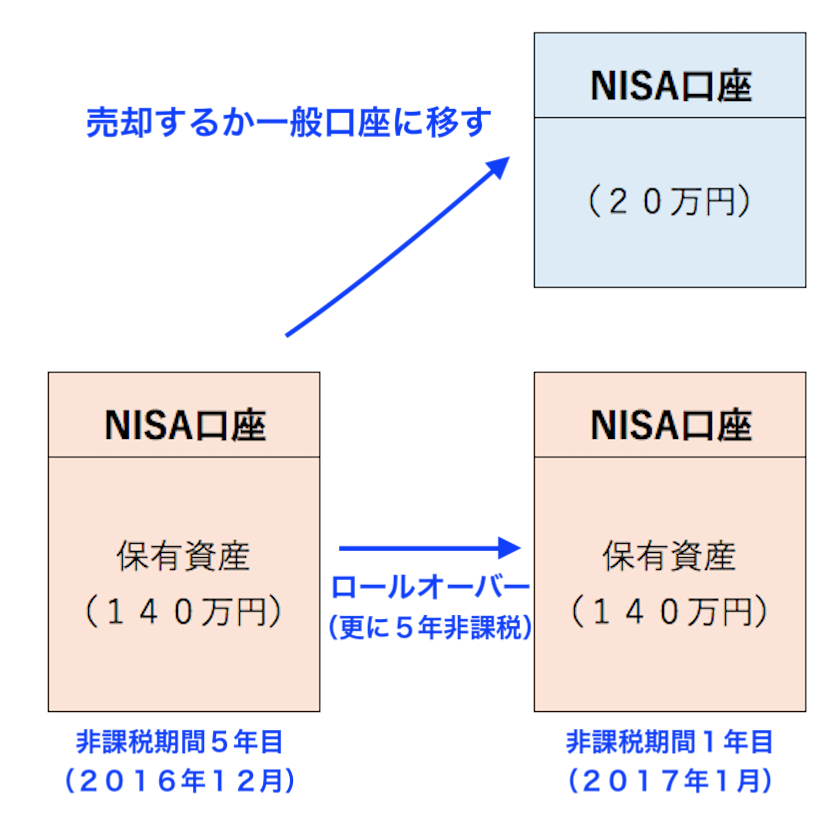

Question!! 5年が過ぎるとNISA口座はどうなる?

NISAの非課税期間は5年です。5年間、資産を保有し続けて売却をしない場合は、非課税期間最後の年である5年目12月になると、来年以降について以下3つの選択肢があります。

1 課税口座(一般口座や特定口座)に移す

2 売却する

(5年の非課税期間内に必ず売却すること。しない場合自動的に特定・一般口座に移されます)

3 ロールオーバーする

ロールオーバーとは?

非課税期間5年が経過したNISA口座の保有資産の内、120万円以内の額を次の年の非課税枠である120万円の枠に移す申請を行うことで更にもう5年非課税で運用することが可能な制度の事です。

何も手続きをしなければ自動的に特定口座に移ってしまう金融機関が多く、ロールオーバーするには窓口に行って自ら届け出なければいけませんので注意しましょう。

(ロールオーバーの例)

非課税期間5年目の12月時点でNISA口座に140万円分の資産がある場合、非課税枠120万円分はそのままロールオーバーして、非課税期限を延長し、次の5年で値上がりを待ちます。

そして残り20万円は売却するか一般口座に移す作業を行います。

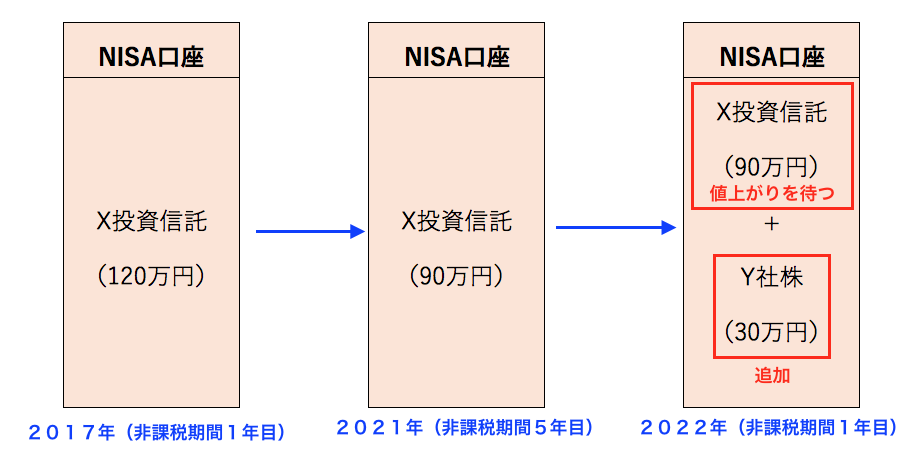

他のロールオーバー活用例

ロールオーバーのメリットを分かりやすく理解するに当たり、例を見ていきましょう。

例えば2017年に120万円分買ったX投資信託が2021年に90万円に値下がっていた場合、2022年の120万円枠に90万円のX投資信託をロールオーバーして5年目以降も値上がりを待ちつつ、さらに30万円分のY社株を入れる、ということが可能です。

このようにNISA口座ではロールオーバーを実施することで無駄のない資産運用が可能になり、さらに損失を出すリスクを大きく低減させることができるのです。

3 投資信託について

NISAの概要をつかんだ所で次に説明していくのが投資信託です。

NISAと投資信託は非常に相性が良い組み合わせとして近年注目されています。

NISAで安定した利益をあげるためには、投資信託の特徴を押さえ、使いこなす必要があります。ここでは、NISAで利益を上げるために必要な投資信託のメリットデメリットについてお伝えします。

3-1 投資信託のメリット

まずは投資信託とは何なのか?投資信託のメリットは?

この2点についてまずはお話していきましょう。

投資信託とは資産運用のプロが投資家から集めた資金をもとに、運用をすることです。運用によって利益が出た場合は、投資金額に応じてあなたに利益が分配されます。資産運用の初心者にとっては株式の銘柄を選択する必要はないので、知識がなくても手軽にはじめられます。

資産運用の種類や特徴については初心者がはじめて学ぶ資産運用の種類と特徴|運用11種 全比較を今一度読んでおくとよいでしょう。

それでは続いて投資信託のメリットをみていきましょう。

メリット①少額から投資できる

投資信託最大のメリットはこの少額投資です。1000円から投資を行うことが可能で、少しづつ積み立てる投資手法や少額を分散投資したい時、複数の資産を組み合わせて投資したい場合などに少ない取引額が非常に役に立ちます。

メリット②プロによる資産運用

2つ目のメリットが、あなたに代わって資産運用の専門家・プロが運用してくれるという点です。株や債券の性質・知識、銘柄の多種多様な条件の違いや市場の動静・業界知識などこれらを1から習得するには膨大な時間と知識が必要になってきます。しかし投資信託では投資信託の運用会社が、投資対象資産に精通した専門の運用担当を立てて運用を行なってくれるのです。

メリット③分散投資が可能

投資対象を複数持ち、一企業の業績が悪化してもその他でカバーしてリスクを分散するというのが分散投資です。

株式で複数の銘柄を買い分散投資をするには元手として多額のお金がかかってしまいます。一方で投資信託なら1万円から購入可能なので、少額で分散投資を実現することができます。

投資信託の主なメリットは以上の3点になります。

3-2 投資信託に向く人向かない人

投資信託は、投資に関する深い知識がない初心者にこそオススメできる商品なので、投資に向く人向かない人は以下のように分ける事ができます。

投資信託に向く人

・投資の知識に自信がなく専門家に任せたい人

・投資の勉強をする時間がない人

・分散投資でリスクを避けたい人

・少額から資産運用を始めたい人

投資信託に向かない人

・短期のリターンを期待している人

・投資の深い知識があり、手数料を節約したい人

3-3 投資信託にかかる手数料に注目!リターンが増えるかも

NISAの本来の目的は、非課税によるスムーズな資産形成にあります。投資信託を行う上でかかるコストはなるべく抑え自分が得る将来のリターンを少しでも増やしておきたい所です。

以下が投資信託にかかる主な手数料となります。

| 購入時手数料 | 投資信託購入時にかかる手数料 |

| 信託報酬 | 投資信託を保有している間、差し引かれていく手数料 |

| 信託財産留保額 | 投資信託の途中解約の時にかかるペナルティー料 |

投資信託では金融機関によって購入手数料が無料の所もあれば3%かかるものもあります。

特に毎日かかるコストである信託報酬については最もコストを抑えておきたいポイントとなります。これは投信を所有しているかぎり毎日かかる手数料で、投資信託ならではコストの事。

信託報酬は年率で、実質的には積立金から毎日回収されていきます。

ファンド選びの際は以下の5点を意識して選ぶと手数料はかなり抑える事ができます。

<手数料を安くするポイント>

- 手数料が無料のファンド(ノーロード投信)を買う

- 信託財産留保額が5%以下のファンドを買う

- 信託報酬が年率1%以下のファンドを買う(推奨は5%前後)

- 数年ごとに信託報酬がさがっているファンドを買う

- 手数料が無料のファンドを買う

信託報酬もファンドによっては年率で約1%の所もあれば3%の所もあるのです。

この手数料によって未来にあなたが得るリターンの額も大きく変わってくるので、目当ての投資信託が決まったら販売会社間で手数料を比較しましょう。

とにかく手数料を安くしたい場合は都市銀や地銀、大手証券会社よりも比較的手数料の安いネット証券での投資信託がおすすめです。

まずは比較サイトで自分にあう証券会社を探してみましょう。

4NISAと投資信託の相性

NISAと投資信託の相性を考える上で最大のメリットは無駄なく最大限非課税枠を利用して資産運用がおこなえるという点・そしてリスクを分散できる点です。

具体的に説明していきます。

①まず最大限非課税枠利用できるという点ですが、株式などはどうしても1単元の投資金額が大きくなりバランス調節が難しいです。(例えばトヨタの株を1単元買おうとすると72万円もかかります。)その結果せっかく使える非課税枠を余らせてしまう何て事も起こり得るのです。

一方NISAにはNISA専用の投資信託が多数あり、これらはどれも少額で利用できるので、株式などに比べバランス調節がとても容易です。そのため少額で多数の投資を行う事により120万円ぴったり無駄なく非課税枠を使えるという事です。

②NISAで投資信託するとリスク分散が容易に行えます。これはリバランスという作業に強く起因しています。

リバランスとは

リバランスとは比率が大きくなった資産、つまり値上がりして高くなっている資産を売却し、比率が小さくなった資産、つまり相対的に値下がりしている資産を買うという作業になります。これにより自分ではできない「安く買って高く売る」という投資が自動でに行えることになります。リバランスをしない場合よりもリスクが抑えられ、収益率がアップするという効果が期待できます。

リバランスの重要性

仮にあなたがNISA口座で120万の非課税枠を利用するにあたり株式3つに対して40万ずつ投資すると仮定します。しかし途中で1つが大きな価格変動をみせ早期売却を余儀なくされてしまいました。

この結果あなたは非課税枠を使い切っているので、新たな商品を買い直して再投資もできず当初あなたが思い描いた運用バランスが崩壊してしまいます。

少々極端な例ですが、それほどにバランスを保つ事は重要な事なのです。

この様にずれた資産配分を放っておくと想定以上の大きなリスクをとってしまっていたり、当初見込んでいたリターンよりはるかに小さくなってしまう可能性もあります。

自分の目的に合った運用を行っていくためには、やはり定期的に資産配分をメンテナンスすることが重要です。そして投資信託を利用しあらかじめ分散投資されたバランス型ファンドを選択する事で資産配分を運用のプロの手で一定に保たつことができます。

リバランス実施で得られる効果

・自分に思い描くリスクとリターンを維持できる

・リスクとリターンがリバランスを行わない場合に比べてかなり改善される

そこで登場するのがバランス型ファンドです。

バランス型ファンドとは、複数の種類の資産に、あらかじめ決められた比率や方法に応じて分散投資をしバランスを整えてくれるファンドのことです。

バランス型ファンドには資産配分比率を一定に保つタイプ、あらかじめリスクを決められたルールに沿って算出しそれによって適切な資産配分によって一定に保つタイプなど様々な種類が存在します。

バランス型ファンドを選ぶ際は、まず自分の年収、貯蓄、資産目減り許容範囲などリスク許容度を総合的に考え資産配分比率を決定しましょう。あとはそのファンドが低コストなのかと自分のお好みの資産配分比率のものを選択すればOKです。

5 まとめ《ワンランク上の投資方法として注目したい「不動産投資」》

ここまで読み進めていただいたあなたはNISAや投資信託の概要についておおむね理解して頂いたと思います。

ただやはり1年に120万円までで、なおかつ5年の期限付きという点で引っかかるという人もいると思います。

最後にそれら踏まえた上で私がご紹介したい投資方法が不動産投資です。

不動産投資には以下のように数々のメリットがあります。

①リスクを抑えて長期間安定した収入が得られる

②確実に収益が上がる

③特別なスキル・ノウハウがいらない

④時間を取られない

⑤少額から始められる

⑥老後の資金を長期的に安定して作っていける

上記以外にも不動産投資にはメリットがありますが、やはり初心者の人でも特別な知識やスキルなしで気軽に始められ、また軌道に乗れば働かずに長期間家賃収入のみで安定した収入を得る事ができるという点です。

NISAきっかけでこの記事にたどり着き、今この記事を読んでくれている人はまず以下のリンク記事読んでみてください。

きっと今まで不動産投資を知らなかったあなたにとって目からウロコの情報を得る事ができます。

※記事内容は2016年12月現在の制度に基づいて執筆しております。

コメント