「うちの会社は副業禁止だから家賃収入はダメかも・・・」

そんな悩みをお持ちではないですか?

本業とは別に収入を得ることは良いことですが、会社によっては副業を禁止しているところもあります。

しかし、副業を禁止している会社でも、基本的に不動産投資で家賃収入を得ることは問題ないとしているところが多いです。

今勤めている会社とトラブルにならないために、まずは家賃収入を得ることが会社の規則に違反しないのかを事前に確認し、気持ち良く不動産投資を始めましょう。

不動産投資体験談

目次

1.家賃収入は、一般的に副業とはならない場合が多い

家賃収入は副業としない会社が多くみられます。理由としては、そもそも家賃収入を得られる不動産投資は、副業ではなく、資産運用のための「投資」とみなされるからであったり、親からの相続や予想外の転勤などで、自宅を賃貸に出さざるをえないからであったりが考えられます。

ただ、会社によって副業に関する規定は違いますので、まずは就業規則を必ず確認するようにしましょう。

1-1. 不動産投資は認めている会社がほとんど

そもそも企業が副業を禁止とする大きな理由の一つに、「本業に支障が出るため」ということがあります。

例えば、本業後にアルバイトを行ってしまうと睡眠時間が削られてしまったり疲労がたまったりします。その状態で本業の仕事を行えば、パフォーマンスに影響が出てしまうというのは想像しやすいでしょう。

さらに、もし同業他社で副業を行った場合、企業の情報が漏れてしまうというようなリスクもあるため、企業は副業禁止としているのです。

しかし、不動産投資は別の企業に勤めるわけではなく、投資用不動産の管理を賃貸管理会社に委託すれば、自分の時間を使うことはありません。そのため、多くの企業で、副業の定義には不動産投資は当てはまらないとされているのです。

1-2. 公務員の場合も3つの条件を満たせば不動産投資は認められる

副業が厳しく制限されている公務員の場合も、以下の3つの条件を満たせば不動産投資は認められます。

(1)所有規模は5棟10室以下であること

(2)管理会社に管理業務を委託すること

(3)賃貸収入は年額500万円未満であること

(「人事院規則14―8(営利企業の役員等との兼業)の運用について」より抜粋

http://www.jinji.go.jp/kisoku/tsuuchi/14_fukumu/1403000_S31shokushoku599.htm)

実際、不動産経営を行い7000万円もの賃貸収入を得ていた消防士が上記のように規模を縮小するよう指摘を受けていたにも関わらず改善を行わなかった結果、懲戒免職処分になった事例があります。

上記の3つの条件は不動産の規模を制限していることから、やはり「本業をおろそかにしない」ということが目的とされていることがわかります。これらの条件を満たせないと、不動産投資は「営利を主目的とする経営」と見なされて、免職となるか物件を手放すことになりますので気をつけて下さい。

※地方公務員は、国家公務員と違って独自の規則がある場合がありますので、規則を確認するか人事課などに相談してみてください。

2.まずは就業規則を確認しよう

不動産投資は副業とならない場合がほとんどですが、念のため就業規則を事前に確認しましょう。

10人以上の社員がいる会社には必ず就業規則があり、その中に副業に関する記載があります。まずは就業規則を見て副業についてどう言及されているかを確認してみてください。もし投資も含めて全面的に禁止されているのに副業を行った場合、懲戒処分となる可能性もあります。正社員なのか契約社員なのかで内容も変わってくるかと思いますので注意して見てみましょう。

会社ごとに書き方は違いますが、おそらく下記の3パターンに当てはまるかと思います。

・特に規制なし

・許可があれば可

・全面禁止

もし就業規則で副業が全面禁止と記載されていて、不動産投資は副業に含まれるかが読み取れない場合、会社の総務や人事などに相談してみましょう。

そこでもし「不動産投資もダメ」と言われることがあれば、後で会社との間でトラブルが起きないために、不動産投資を始めるのは諦めましょう。

3.サラリーマンが不動産投資を始める上で気をつけるべきこと3つ

不動産投資は原則副業とならないので始めても大丈夫ですが、本業が最優先であることを忘れずにいなければなりません。

これから不動産投資を始めようと考えている方は、下記の3つのポイントに注意して会社とトラブルにならないように気をつけましょう。

3-1. 本業をおろそかにしない

不動産投資を行うことによって本業に支障をきたさないこと、これが1番大事です。

不動産投資に関する勉強や実作業を連日行うことで、睡眠不足となったり肉体的疲労がたまったりして本業が手につかない状態になってしまったら問題です。会社にも迷惑がかかりますし、本業をおろそかにしてしまうことでパフォーマンス低下となり自分の給料にまで影響が出るかもしれません。

あくまで本業が生活の基盤であることをしっかり認識しましょう。

3-2. 賃貸管理会社に管理を任せる

本業に支障をきたさないために、賃貸物件の管理を管理会社に任せることも考えるべきです。

不動産管理会社は、クレーム処理や家賃の管理などの賃貸管理業務と、清掃やメンテナンスなどの建物管理業務といったことを代わりに行ってくれます。

すべての賃貸管理業務を自分一人でやろうとするとかなりの労力と手間がかかってしまいます。特に慣れていない初心者の方は管理会社に任せるべきです。

管理会社に関する詳細はこちらの記事でご確認ください。

「不動産管理会社とは|一生の投資パートナーと出会う3つの極意」

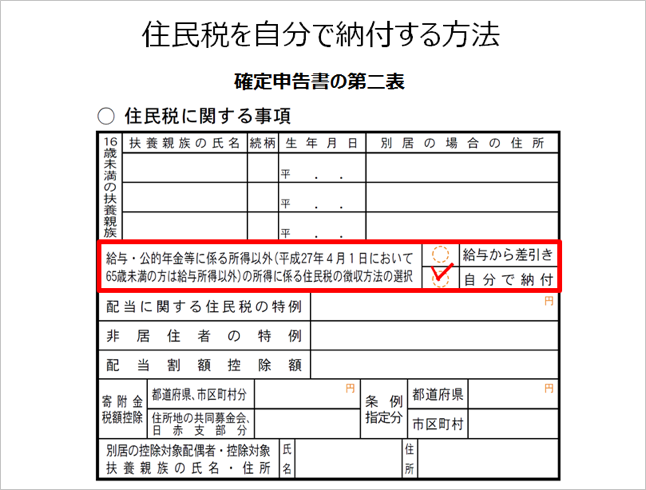

3-3. 確定申告を自分でしっかり行う

家賃収入を得た場合は、自分で確定申告を行う必要があります。

もし家賃収入で年間20万円を超える収益を上げている場合、必要な手続きを行わずに確定申告をしてしまうと、会社に家賃収入の内容が通知されます。会社側が把握している収入と税金の計算が合わず、会社側が混乱してしまう可能性もありますので、会社との余計なトラブルを避けるために下記の手続き方法を実施しましょう。

必要な手続きは簡単です。

確定申告書上の住民税の納付方法の2つのチェック欄「給与から差引き(特別徴収)」「自分で納付(普通徴収)」のうち、「自分で納付」の欄にチェックを入れるだけです。

「給与から差引き(特別徴収)」は住民税の支払いを代わりに会社が行ってくれるもので、自治体から特別徴収税額の通知が会社に送られます。

「自分で納付(普通徴収)」にチェックをしておけば、住民税の納付は自分自身で行いますので、会社に通知が届くことはなく独立して自分だけの範囲にとどめておくことができます。

会社に影響を出さないために万全を期すならば、この税金の申告方法を行ってみてください。

4.すぐにでも不動産投資を始めるべき理由5つ

家賃収入を得ることが問題ないことがわかれば、すぐにでも不動産投資を始めることをおすすめします。

おすすめする理由をここで5つご紹介します。

4-1. 不労所得を得られる

不動産管理会社などうまく活用すれば、自分自身が働かなくても確実に収入を得られる不労所得を得られます。万が一病気や事故が起こって働けなくなってしまっても、毎月入居者から家賃収入は支払われるので安心です。

4-2. 少額の自己資金でも収益を上げられる

不動産投資は、投資物件を購入する資金が足りなくても、購入予定の物件を担保にローンを組むことができます。これから不動産投資を行う物件を担保にすることができるので、今所有している自宅や車などを担保にする必要はありません。

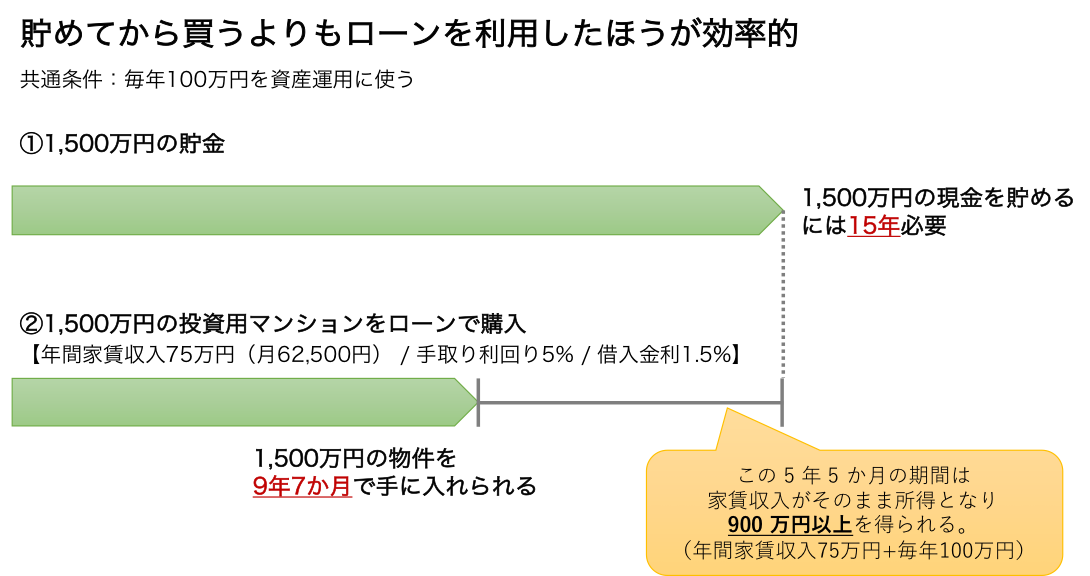

4-3. 資金が貯まるまで待つよりローンをうまく活用したほうが資産形成の効率が良い

ローンをうまく活用すれば、単純に貯蓄するより効率的に早く資産を増やすことができます。

たとえば、価格1,500万円のワンルームマンションを買うとして、下記2つの方法を比較してみましょう。

①毎年100万円ずつお金を貯めてから購入する場合

②1,500万円のフルローン(金利1.5%)で購入して毎年100万円ずつ繰り上げ返済する場合

どちらが早くマンションを自分のものにすることができるでしょうか。

答えは、「ローンの方が早く1,500万円の価値を手にする」ことができます。

例:価格1,500万円 年間手取り家賃収入75万円(月額手取り家賃収入62,500円) 手取り利回り5.0%

1,500万円の現金をコツコツ貯金するには15年必要です。

一方、ローンを活用すれば家賃収入と繰上げ返済を合わせて、9年7か月でローンを返済でき1,500万円の物件を自分の資産とすることができます。

さらに、物件が自分のものになった後も家賃収入を得られるので、さらなる資産増加が可能です。

4-3. ゆとりある老後を迎えられる

定年退職後も年金とは別に家賃収入を毎月得ることができるので、老後もゆとりある生活を送ることができます。国民年金は、65歳から満額で66,000円/月支払われますが、夫婦2人世帯の必要生活費は25万〜30万円/月と言われており、年金以外に最低118,000円/月が必要です。

上記4-2では、1,500万円の物件で家賃収入が62,500円/月の例を紹介しましたが、1件目の投資用マンションのローンを完済し、得た収益で2件目を購入するなど資産を増やし、さらに収益を得ることも可能です。2件目も毎月同じ額の家賃収入を得られると仮定すれば、125,000円/月となり老後の必要生活費をまかなうことができます。

老後のために今から家賃収入を得る仕組みを構築しておけば、将来余裕のある暮らしを実現できます。

4-4. 生命保険の代わりになって家族を守れる

投資物件を購入する際にローンを利用する方がいるかと思いますが、投資用ローンは自宅のローンとおなじように団体信用生命保険が適用されます。(団体信用生命保険とは、ローンを借りた人が返済中に死亡など返済不可の状況になった場合に、ローンの残債を保険会社が代わりに保険金で支払ってくれる制度のことです。)

つまりあなたに万が一のことがあった場合、ローンのないマンションを家族に遺すことができます。そうなると、家族にはローンの負担はなく家賃収入が手元に入ってきます。また、まとまった金額が必要であれば、売却して現金を手にすることもできます。

一般の生命保険がお金を支払って万が一の保障に備えるのに対して、不動産投資の場合、家賃収入を得ながら、万が一の保障を作ることが可能となるのです。

4-5. 特別な知識ノウハウが必要ない

不動産投資は、特別な知識やノウハウはそこまで必要としません。株式やFXへの投資の場合は、投資する銘柄や業界研究、売買のタイミングの見極めが必要なので、毎日新聞やニュースを見るなど継続的な手間がかかります。本業の仕事に追われる中、こまめに値動きなどを確認するのは相当大変でしょう。

不動産投資の場合は、不動産管理会社に不動産業務を委託すれば、入居者の募集や入居者からのトラブル、クレーム対応、家賃の集金などの手間を大きく抑えられますし、知識とノウハウもなくても大丈夫です。本業が忙しく運用に労力がかけられないサラリーマンに不動産投資は適しています。

ただ、収益を上げる物件を選ぶ際のポイントは知識として入れておく必要がありますので、5章でご紹介する記事を参考にしていただき知見を深めていってください。

5.これから不動産投資を始める方へオススメ記事3選

不動産投資を始めてみようと少しでも思った方に、オススメの記事があります。

以下の2記事を読めば、不動産投資を成功させて確実に収益を上げる方法を導き出すことができます。

5-1. サラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法

実際のサラリーマンが不動産投資を成功させた事例と、失敗から学ぶ抑えるべきポイントがまとまっています。事例から、家賃収入を確実に得る方法を導き出しましょう。

5-2. 投資初心者にこそおすすめしたい不動産投資

不動産投資を成功させる条件と、回避すべきリスクを網羅的に分析しています。

成功の条件だけでなくリスクも事前に把握し不動産投資を成功させましょう。

5-3. 20年後も確実な収益をもたらす投資物件を選ぶたった3つの条件

長期的に収益を得ることができる物件を選ぶポイント3つを解説しています。

この3つの条件を理解した上で確実な収益を得られる物件を探しましょう。

まとめ

家賃収入が副業となるかどうかは、まずは会社の就業規則をチェックしましょう。

もし副業が禁止と記載されている場合でも、不動産投資は問題ないとみなされることもありますので、会社に相談するなどで確認してみてください。

会社と後々トラブルにならないように確認を怠ることなく、すっきりとした気持ちで不動産投資を始め、家賃収入を得ましょう。

コメント