老後の生活に不安を抱く理由として、最も多いのが生活資金ではないでしょうか。

あなたも感じているように、年金だけに頼るのは、もはやリスクが高いと言えます。そこで、自分年金を作るという考え方を持つことが大切になります。自分年金とは、定年後の収入源を自分で作ることです。給料が無くなっても、充分な年金をもらうことができなくても、自分年金があれば安心です。

でも、自分年金を作るといっても、どのくらいの規模を目指して、どのようにして作っていけば良いのか、よく分かんないですよね。

この記事では、老後に必要な生活資金をはじめ、自分年金を作るために注意するポイントなどを確認していきます。

日々忙しく過ごしていると、ついつい後回しになりがちですが、自分年金作りは出来るだけ早く始めた方が有利になります。

それでは、一緒に確認していきましょう。

不動産投資体験談

目次

1.自分年金で用意すべき金額とその根拠

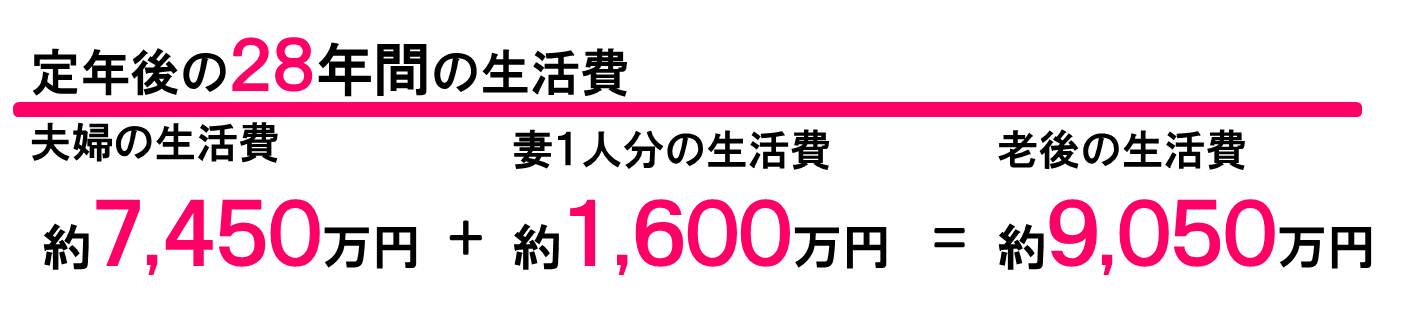

よく老後の生活資金は最低3000万円が必要と言われます。

この金額は、60歳で定年を迎えた日本人の平均余命に対し、毎月の生活費を掛けた後、年金を差し引いたものです。

具体的な根拠は以下の通りです。

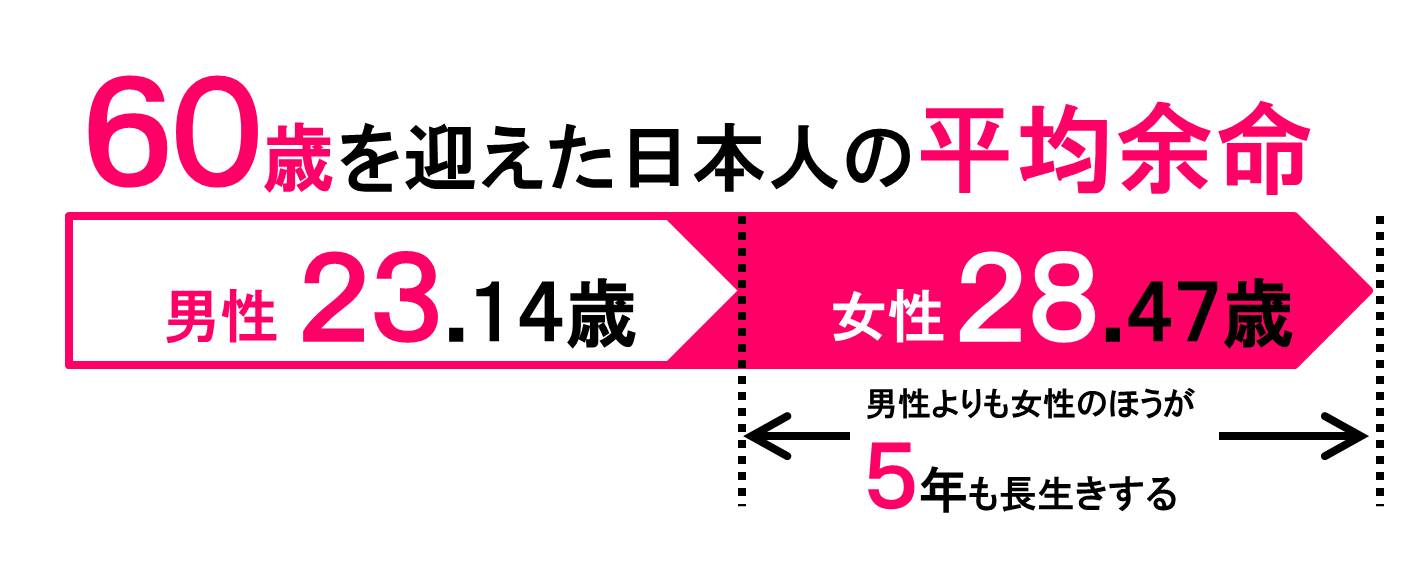

60歳を迎えた日本人の平均余命を考えると88歳まで生きると仮定することができます。すると60歳で退職後、28年間働かない時期があるということになります。

60歳の夫と2つ年下の妻が、この年齢まで生きる場合、必要なお金を見ていきます。

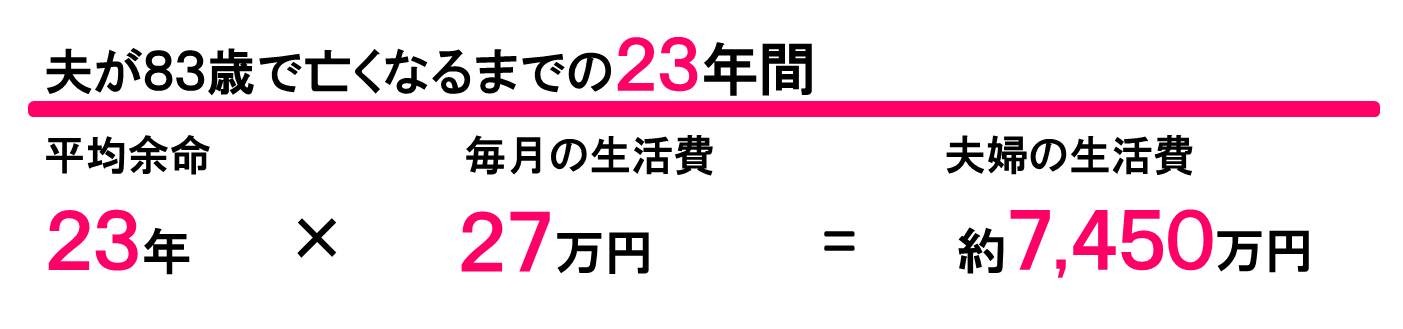

毎月の生活費は約27万円が必要です。(夫が65歳以上、妻が60歳以上の夫婦のみの世帯の場合)総務省「平成25年 家計調査報告(家計収支編)」より

毎月の生活費は約27万円が必要です。(夫が65歳以上、妻が60歳以上の夫婦のみの世帯の場合)総務省「平成25年 家計調査報告(家計収支編)」より

夫が83歳で亡くなるまでの23年間で計算すると約7,450万円が夫婦の生活費となります。

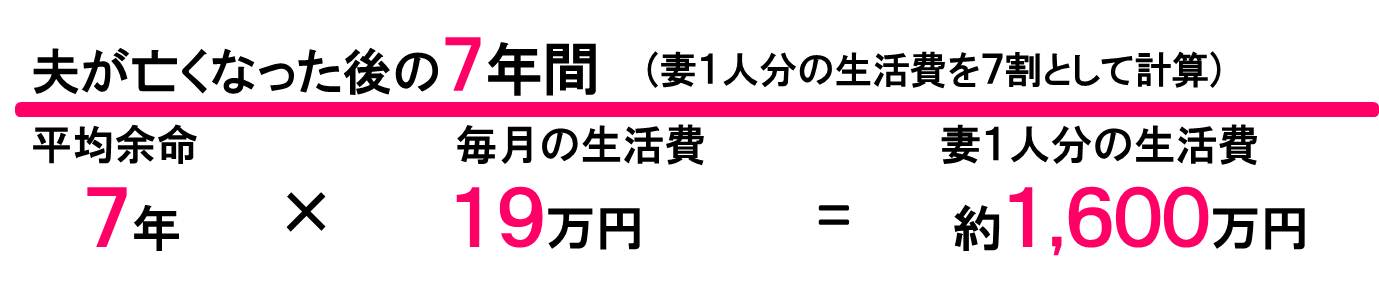

その後、妻1人分の生活費を7割として、88歳でなくなるまでの7年間で約1600万円。合せて約9,050万円が老後の生活資金となります。

現在の公的年金の受取額は夫婦で月額約23万円。(夫が会社員、妻が専業主婦という厚生労働省のモデル世帯)夫が65歳から年金を受け取り、夫が亡くなってから妻が遺族厚生年金(夫の老齢厚生年金の4分の3)を受け取った場合、年金受給総額は約6,000万円です。老後の生活資金9000万円から年金受給総額の約6,000万円を差し引くと、老後の不足分の約3,000万円となります。

2.お金を用意するのではなく、毎月お金が入る仕組みを作ることが大切

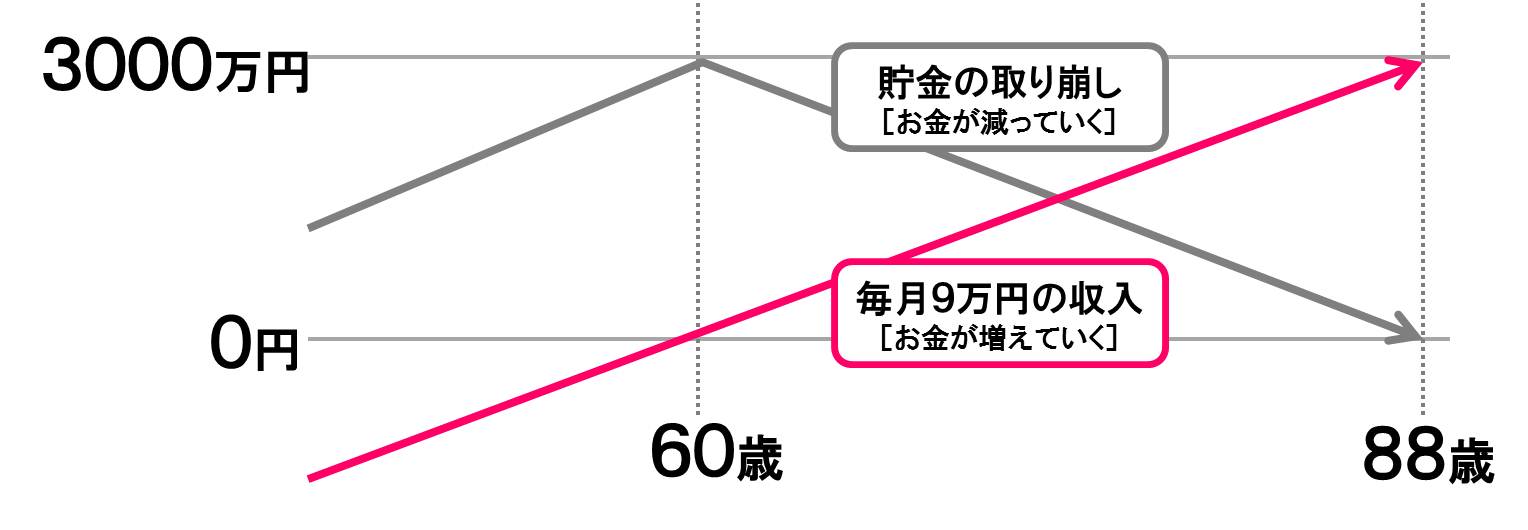

不足分の3000万円をコツコツと頑張って自分で貯めるのではなく、お金に働いてもらうことを考えましょう。毎月しっかりとお金が手元に入ってくる仕組みを作ることができれば、貯金する以上のメリットがあります。

3000万円を貯ためるには、毎年100万円ずつの貯金を30年間も続けなければなりません。

定年後、毎月9万円のお金が入ってくる仕組みを作ることができれば、年間で108万円、28年間を通じて3024万円ものお金を生み出してくれます。

収入の仕組みさえ手放さなければ、翌月またお金が入ってくるため、安心してお金を使うことができます。お金が減っていく過程と増えていく過程を見るのであれば、どちらが安心できるかは一目瞭然です。

3.収入源に適した仕組みの2つのポイント

せっかく、自分年金作りをはじめたものの、収入源として欠かせないポイントを間違えてしまう人も少なくありません。ここでは、自分年金作り始める前に確認して欲しい事項を以下の2つにまとめました。

- 安定した定期収入であること

- 不労所得であること

それでは、1つずつ確認してきましょう。

3-1.安定した定期収入であること

まず、大前提として自分年金は収入でなければなりません。しかも、安定した定期収入であることが求められます。ここでいう定期収入とは、入ってきたり、入ってこなかったりするのではなく、決まった時期に一定の金額を見込むことを指します。

年金は2ヶ月に1回で受け取ることができますが、公共料金の支払いをはじめ生活費は毎月支払わなければなりません。それでもやりくりできるのは、2ヶ月後に入ってくるお金が分かっているからです。

定期収入さえあえれば、支払いの計画が立てられますが、収入の波が激しければ、かえって生活が破たんしてしまうかもしれません。安定した定期収入でなければ自分年金としてふさわしくありません。

3-2.不労所得であること

自分年金の収入は、不労所得といわれるように、労力を伴わない収入であることが求められます。

老後を迎えれば、いつまでも元気という訳にいきません。また、あなたが病気にならなくても、家族の介護が必要になるかもしれません。若い頃のように、仕事だけに集中することは難しいのが老後です。自分年金の仕組みが自分の労力を使わなくても、お金が得られる不労所得であれば、働けなくなったとしても収入が途絶えることはありません。

安心して老後の生活を過ごすだけでなく、家族の生活を守るためにも、自分年金は不労所得でなければなりません。

4.具体的な自分年金の作り方

定期収入でも、不労所得でもない株や投資信託は、自分年金として相応しくありません。保険と不動産の2つが自分年金を作るには最適です。それぞれ具体的な作り方を見ていきます。

4-1.保険で自分年金を作る

保険で自分年金を作るには「ドル建て養老保険」が最適です。ドル建て保険は、円建ての保険と比べて保険料が割安で、保険の受け取り期間も長めにすることができるからです。

保険会社は、将来の保険金の支払いに備えたり、配当金の割り当てにするため、契約者から支払われた保険料を運用します。その運用で得ることができる利益の見込みが、予定利率です。つまり、予定利率が高いほど保険料が割安になります。しかし、円高であれば為替差損を被ってしまう為替リスクがあります。一方、円安となっていれば、為替差益が得られる場合もあります。

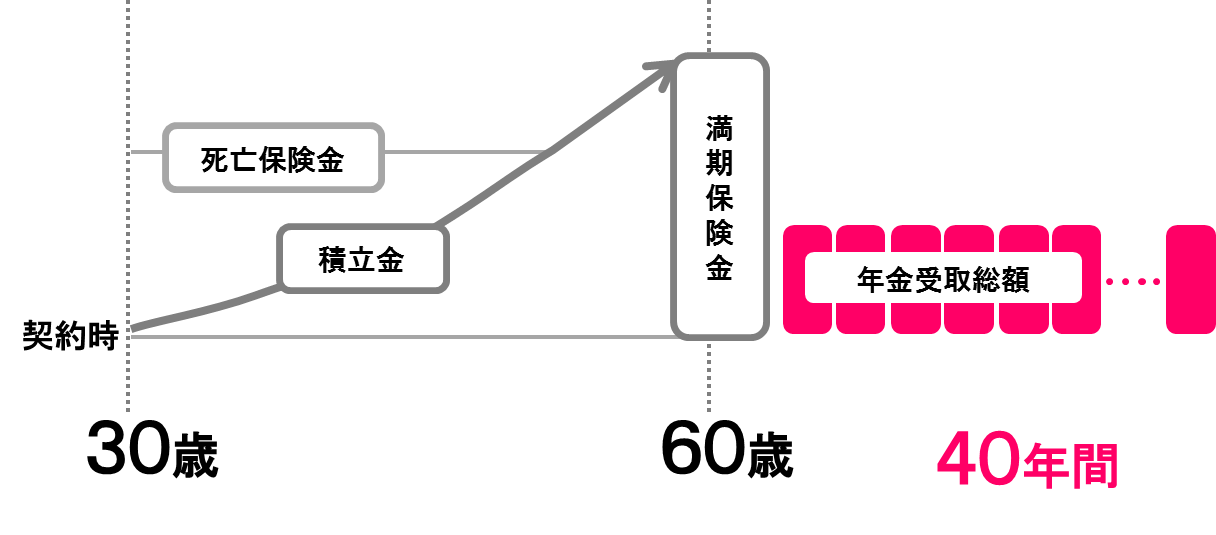

養老保険とは、保障期間にあなたが亡くなった場合に保険金が支払われるだけではなく、満期を迎えた時、生存していても保険金が支払われる生命保険です。満期後、保険金は一括で受け取ることもできますが、年金に代えて、毎月に分割して受け取ることができます。

円建ての保険は、5年や10年と受け取り期間が短いのですが、ドル建ての保険は最長で40年と長めに設計できます。全額を受け取る前、あなたが亡くなった場合には、残りの保険金は遺族に支払われます。

それでは、具体的なシミュレーションを基に見ていきます。

30歳男性が60歳満期のドル建て養老保険に加入した場合、満期後は毎月1000ドルを受け取ることができます。1ドル=100円で換算すると、1000ドルは10万円になります。それも40年間に渡って受け取ることができますから、老後の不安はなくなります。保険を使って自分年金を作ることができました。

ただ、30歳から毎月の保険料約8万6千円を払い込み続けなければなりません。30年間の払込保険料は総額で約2,600万円になりますが、年金として受け取り総額は約4,800万円にもなります。

4-2.不動産で自分年金を作る

不動産で自分年金を作るには「都心の不動産」を選んでください。

都心であれば、空室リスクを抑えて、安定した家賃収入を得ることができます。さらに、地方に比べて家賃も高めに設定することができることが特長です。

東京の中古ワンルーム2戸も持っていれば、毎月の手取り家賃収入は12万円を手にすることができます。年間では144万円、28年間で得られる手取り家賃収入の総額4032万円になります。家賃下落や空室期間を考慮しても、老後の生活資金3,000万円になるはずです。

実物資産であるマンションを維持するためには、管理費や修繕費といった経費がかかってきます。ただ、都心であればランニングコストを上回る家賃を得られるため、自分年金にふさわしいと言えます。

まとめ

保険と不動産のいずれかを選んで、60歳定年までに自分年金を作ることを目指しましょう。そのためには、なるべく若いうちからはじめることが大切です。不動産であれば、家賃を使って繰り上げ返済を進めローンの完済を目指しましょう。保険であれば保険料の払い込み期間を延ばすことで、毎月の負担を抑えることもできます。

{kind=link}

コメント