これから投資を始めようと思っているあなたは「インデックス投資を初心者でも理解できるように学びたい」「実践するために必要な具体的手順を知りたい」と思っているのではないでしょうか。

もしそう思われているのであれば、インデックス投資の定義や手順だけでなく、メリットやデメリット、リスクを最小限に抑える具体的方法まで知った方が良いでしょう。なぜならば、インデックス投資さえ理解することができれば、投資全般において重要とされている分散投資を、根本的に理解できることに繋がるからです。

そこで本記事では、インデックス投資を、投資経験ゼロの方でもすんなり理解できるようにわかりやすく解説していきます。不必要な情報を一切取り除くことによって、インデックス投資に焦点をあてて学ぶことが可能です。

インデックス投資を実践することが、収入を増やすことに繋がりますし、ストレスフリーな老後生活を手に入れるきっかけになるかもしれません。今後の人生をより豊かにしていくためにも、しっかりと把握して今後の判断に活かしましょう。

不動産投資体験談

1.そもそもインデックス投資とは何か

ここでは、インデックス投資を理解するために必要な「インデックス投資の定義」「アクティブ型との違い」「利益が上がる理由」「メリットとデメリット」の4点をご紹介していきます。

1−1.インデックス投資の定義

インデックス投資は、株価指数や債権指数などの平均値を狙う投資手法のことをいいます。

たとえば、日経平均やTOPIXといった言葉をニュースで聞くかと思いますが、これらの指数と同じような動きを目指して行うのが、インデックス投資です。ざっくりイメージするならば、日経平均が3%上昇したら、自分の資産も3%上昇するような投資方法です。

<インデックス投資の目安となる経済指数>

・株価指数(ex.日経平均株価、TOPIX、NYダウ平均株価)

・債権指数(ex.ノムラBPI総合指数、シティグループ世界国債インデックス)

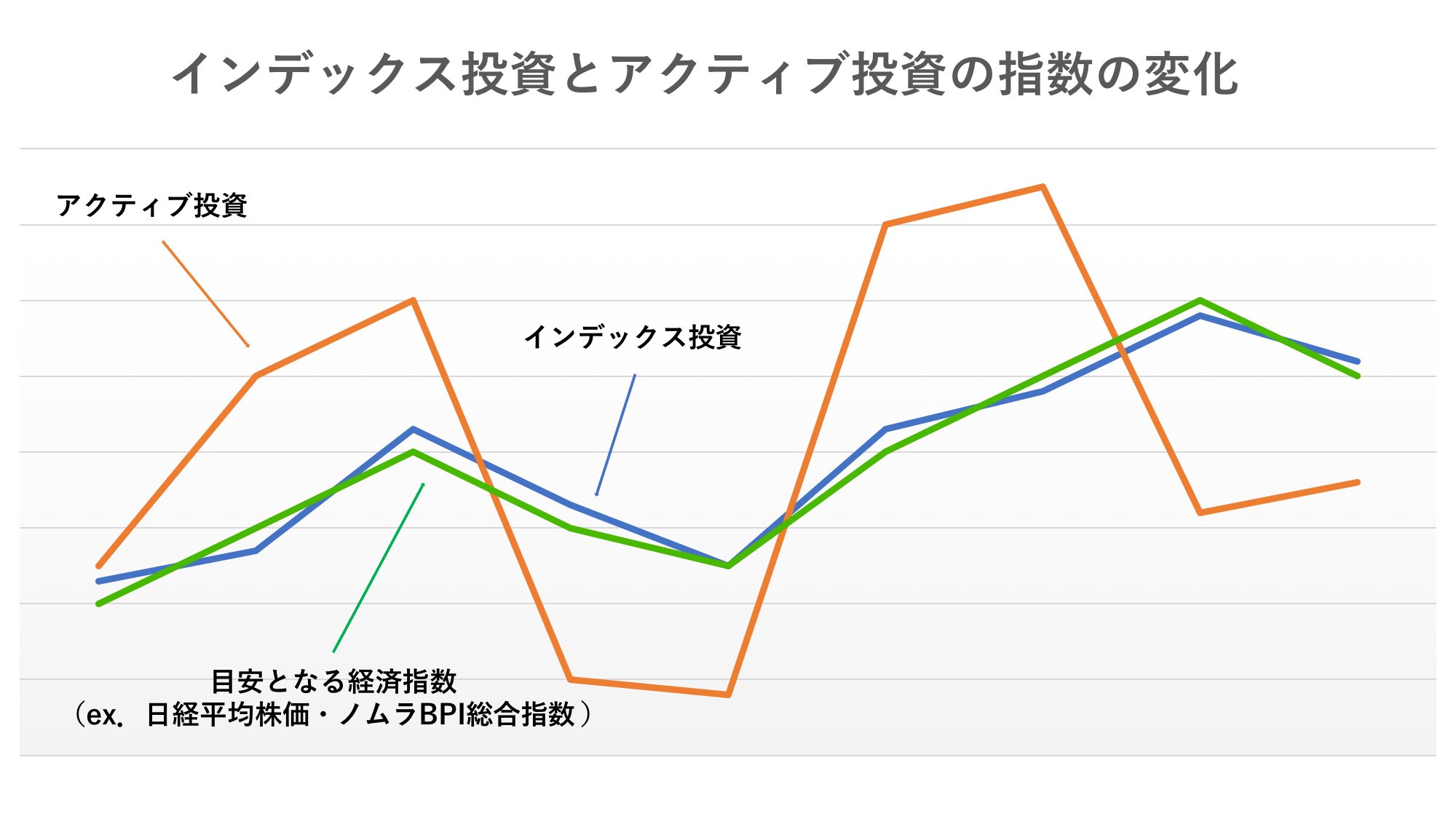

1−2.インデックス型とアクティブ型の決定的な違い

インデックス投資をより深く知るためには、「アクティブ型」を理解しなければいけません。なぜならば、投資信託の運用方法を大きく分けると、「インデックス型」と「アクティブ型」に二分され、それぞれが対極の関係にあるからです。

具体的には「インデックス型」が経済指数と同じ動きを狙う手法で、「アクティブ型」が経済指数を上回る動きを狙う手法です。

上記画像のように、アクティブ型だと指数を大きく上回ることで大きなリターンを見込めますが、大きく下回ることで想定以上の損失を出してしまうこともあります。この不安定感が、初心者にとっては不安材料になるかもしれません。インデックス型だと指数に沿った動きをすることがほとんどなので、安定的に利益が上がるイメージが湧きやすいでしょう。

1−3.インデックス投資で利益が上がる3つの理由

なぜ、平均値を狙うだけで利益が上がるのでしょうか。その理由を解説していきます。

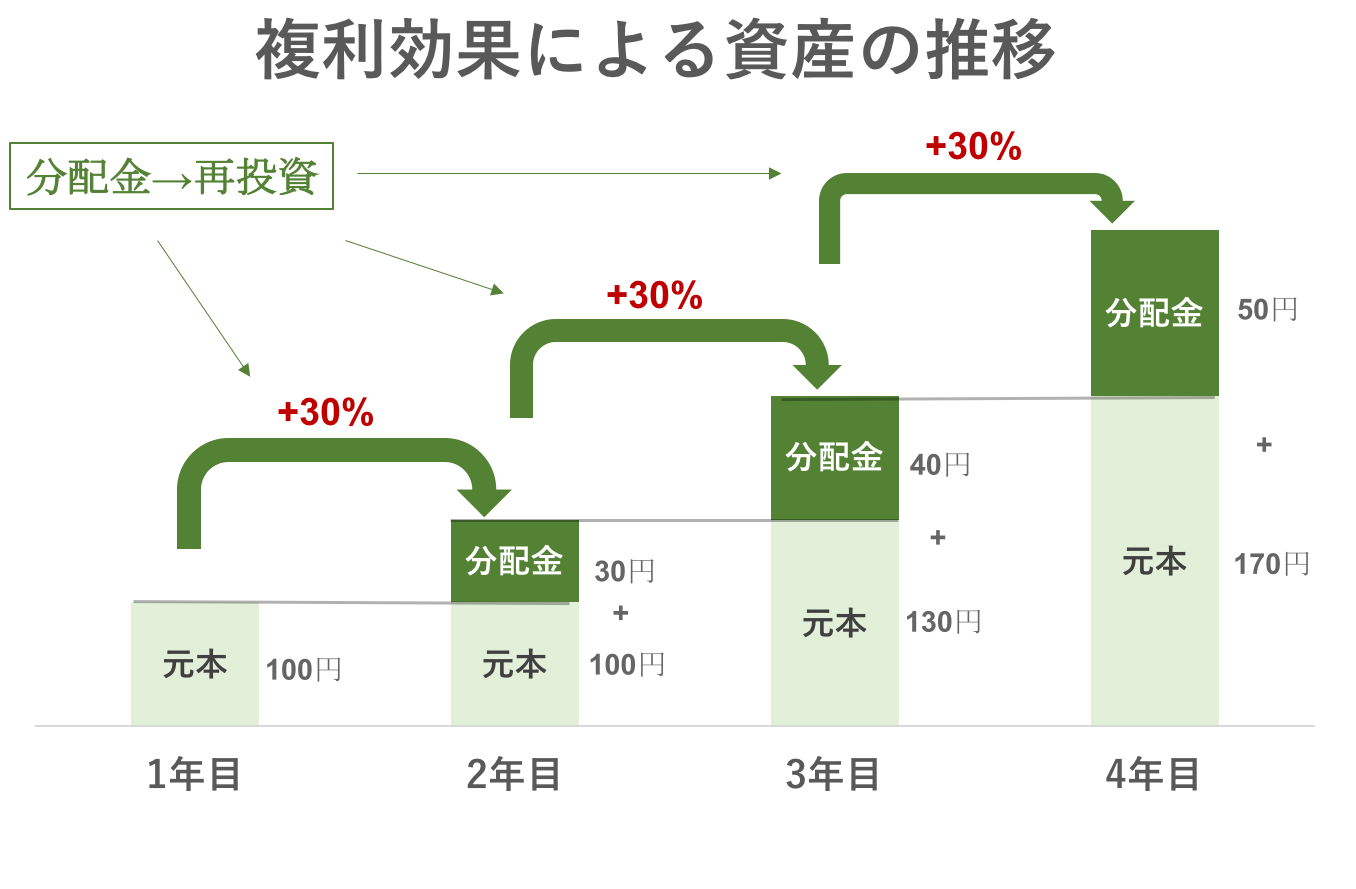

①複利効果

インデックスファンドを長期間保有すると、元本の数%を、分配金として年に数回受け取ることができます。受け取った分配金を再投資に回すことでさらに元本と分配金が増えますが、これを『複利効果』といいます。

たとえば「100円」の元本に対して30%の分配金、つまり「30円」が受け取れるとしたら、元本が「130円」になります。さらに翌年は、「130円」の30%を受け取ることができるので「40円」の分配金を受け取れます。それぞれ合算すると、元本が「170円」になります。この成長の繰り返しが『複利効果』です。

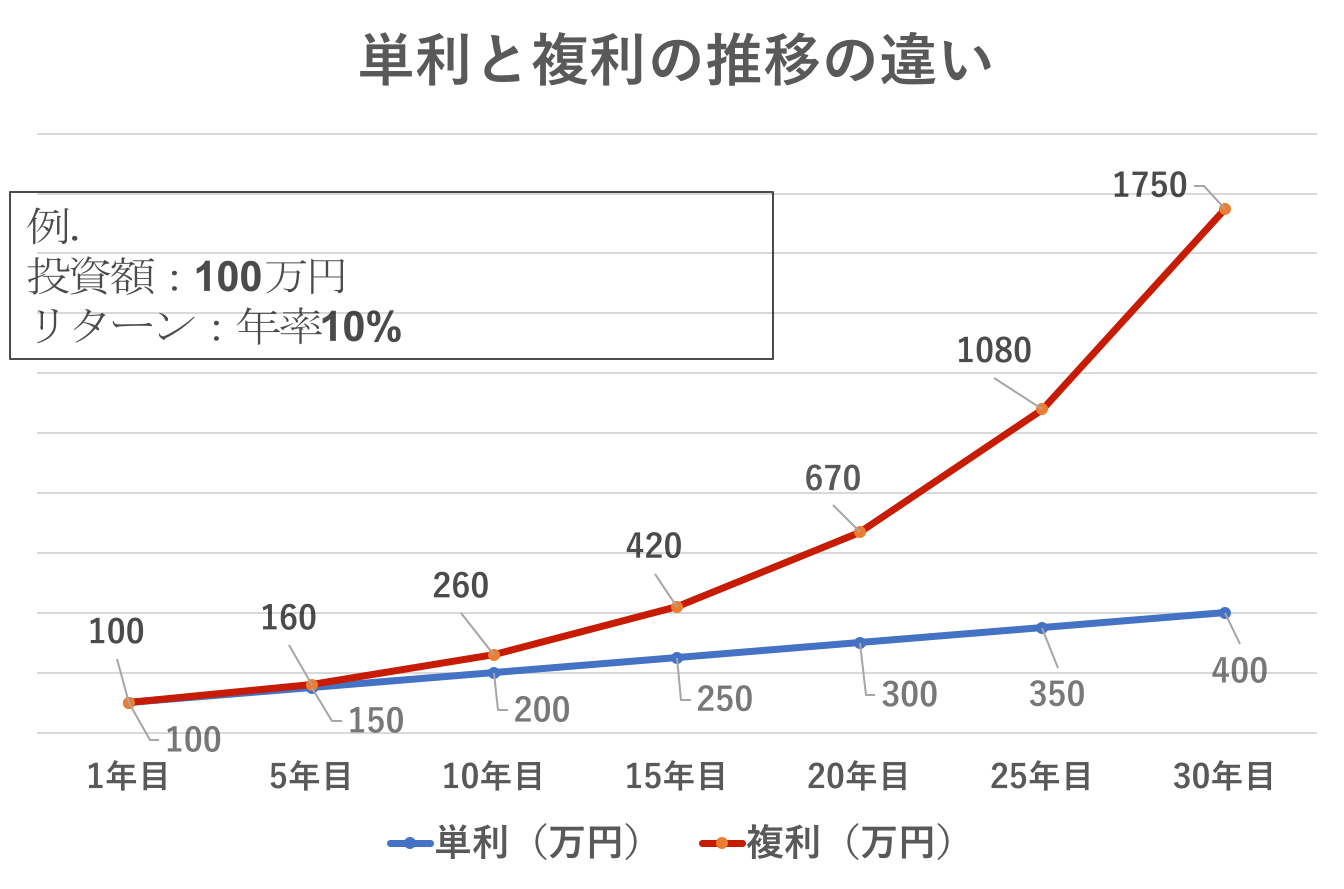

ちなみに、『複利』の他に『単利』という言葉があります。下図を見ていただけると、複利と単利の違い、複利効果のメリットをよく理解いただけるかと思います。(※単利とは、元本のみに対する利子のことです。複利の場合は元本と分配金の合算額に対して利子がつくので右肩上がりで増えますが、単利の場合は元本だけに利子が付くので利子が一定です。)

②ファンド自体の値上がりが期待できる

世界の市場平均は、おおよそ上向きの傾向にあります。世界の市場平均に分散投資しておくことによって、長期的にファンドの価値が上昇し、値上がりが期待できます。

③手数料が安い

インデックスファンドは、アクティブファンドと比べると、だいたい1〜2%ほど手数料が安く済みます。そのため、金銭的負担が抑えられ、トータル的に利益が生まれやすくなるのです。

1−4.インデックス投資のメリット

■少額の資金で幅広い銘柄に分散投資できる

たとえば、日経平均連動型を一口購入すれば、225銘柄すべてに投資した場合と同じリスク分散効果が得られます。通常、225銘柄に投資することは多額の資金が必要となるのですが、それを低資金で可能にしたのがインデックス投資です。積立の場合は月々500円〜取り組むことが可能ですから、資産に応じてリスクを調整、低減することができます。

■売買コストと人件費がかからない

インデックス投資では、組み入れ銘柄の売買が少ないことに加え、銘柄を探すための人件費が要りません。逆に、アクティブ型の運用では、銘柄の売買が頻繁に行われることによって、銘柄を探すための人件費が必要となるケースが多々あります。ですから、アクティブ型の運用に比べると、インデックス投資の方がコスト面で有利だといえます。

■初心者でも始めやすい

投資デビューするにあたって、初心者でも始めやすい手法です。なぜならば、実行するにあたってのスキルや知識がほぼ不要であり、投資額を幅広く調整できることでリスク管理が容易だからです。かといってリスクがゼロになるわけではありませんし、スキルや知識を得続ける姿勢は大切です。

1−5.インデックス投資のデメリット

■利益が少ない

リスクを最小限に抑えられる分、リターンも少なくなります。商品や時期によってコストやリスク、リターンの度合いが変動しますから、それぞれの詳細確認が必要です。特に初心者においては、リターンを求めるよりもリスクを最小限に抑えることを優先した方が良いでしょう。なぜならば、インデックス投資の旨味は大きなリターンを得ることではなく、低資金で分散投資を行うことでリスクを最小限に抑えられることだからです。

■投資スキルを磨く機会が少ない

専門家に運用を任せることになるので、投資スキルを磨く機会がほとんどありません。将来的に、FXや不動産投資などワンランク上の投資を実践していきたいのであれば、この点はデメリットとなります。

2.理解しておくべきルールとリスク対策

ルールを守らずに実行することは非常に危険です。いくら安全だと言われているインデックス投資でもリスク対策は重要です。安全性を最大限に高めてスタートできるようにルールとリスクを把握しておきましょう。

2−1.始める前に知っておくべきルール3選

①算出したアセットアロケーションを維持する

インデックス投資は、一般的に長期で運用するものです。トータルの資産を複利の力で拡大させていくモデルですから、一時的な株価の変動に惑わされることなく、最初に決めたアセットアロケーションの維持を守ってください。

<アセットアロケーションとは?>

投資資金をいくつかの資産(アセット)に配分(アロケーション)して運用することをいいます。ざっくり言うと、投資資金の配分の割合を決定することです。(※詳しくは3−2に記載)

②定期的なリバランス

定期的にリバランスをすることが株価変動の対策となります。リバランスの目的は、リスクを最小限に抑えることです。より安全で安心できる投資を目指すためにも、当初決めたアセットアロケーションを基準に、リバランスで整えることを守りましょう。

<リバランスとは?>

最初に決めたアセットアロケーションの資産配分比率を調整することです。(※詳しくは3−4に記載)

③どこに投資しているのかを理解する

自分がどの「資産クラス」(株式、債券、不動産、商品など)、「地域」(日本、米国、欧州、アジアなど)に投資をするのかを理解したうえで、ファンドを選ぶことが大切です。世界情勢の変化と紐付けて記憶することで、自分の投じている株価の変動の理由が見えてきます。利益が上がる理由が見えてくると、投資を行う上でのモチベーションにもなるのでぜひ理解しておきましょう

2−2.初心者が必ず実行するべき2つのリスク対策

①信託報酬が1.0%以上のインデックスファンドを除外する

信託報酬とは、運用会社に支払う手数料のことですが、費用が継続的に発生します。トータルで見ると、長期運用を前提としたインデックス投資において大きな影響がありますから、初心者であればなおさら、信託報酬を最小限に抑えた方が良いでしょう。

信託報酬は、運用資産から自動的に天引きされます。得られるはずの利益を取りこぼしてしまう可能性があるので確認が必要です。具体的にどれくらい天引きされるのか、例を出していますので下記をご覧ください。

ファンドの時価総額が120万、年間1.5%の信託報酬の例で解説します。信託報酬を1日あたりで計算すると0.0041%となります。時価総額120万のファンドに対する0.0041%は49.2であることから、1日あたりの信託報酬額が約49円となります。これを10年続けると約17.8万円、30年続けると約53.6万円の信託報酬累計額(天引きされる額)になると結論づけられます。

<計算式>

「信託報酬」÷「365」=「1日あたりの信託報酬」

「1日あたりの信託報酬」×「時価総額」=「1日あたりの天引き額」

<上図の場合>

「1.5%」÷「365」=「0.0041%」

「0.0041%」×「120万円」=「約49円」

信託報酬はだいたい、0.15%〜2.3%ほどまで存在しています。目安として、信託報酬が1.0%以上のファンドは選択肢から除外すると良いでしょう。

※ファンドの価値は常に変動しますから、信託報酬の額も随時変わりますし、天引きされる額も変わります。

②規模が10億円以上の商品を選択する

規模とは、ひとつの商品における純資産額のことをいいます。規模の小さな商品は、投資初心者には不向きです。規模が小さいと運営費用を賄うことができず、運用中止になる可能性が高くなりますから、規模の大きい商品を選択しましょう。

特に、純資産額が10億円未満であれば運用中止のリスクが高くなるので危険です。最低でも10億円以上の商品を選択しましょう。

3.インデックス投資で利益を上げるまでの4ステップ

インデックス投資の利益を上げるまでの一連の流れはとてもシンプルです。具体的には以下の4つのステップで行います。本章にてそれぞれ解説していきます。

①証券口座の開設

②資産配分(アセットアロケーション)の決定

③インデックスファンドの購入(※ここから運用開始)

④年1回のリバランス

3−1.証券口座の開設

まずは、証券口座を開設しましょう。「ネット証券」「店舗型証券」どちらを選択するべきなのか。確認していきましょう。

|

ネット証券 |

店舗型証券 | |

| 店舗窓口 |

窓口はありません。全てネット上で完結することが可能です。 |

窓口対応可能。顔を向い合せながら相談できます。 |

| 売買手数料 | 約0円〜1,800円 | 約400〜9000円 |

| 商品数 | 約2,400銘柄 | 約900銘柄 |

| 営業時間 | 24時間 | 午前9時〜午後5時 |

| サポート | 電話・メールで対応 |

窓口・電話・メールで対応 |

※各会社によって変わるので要確認

※商品数は投資信託を参考

店舗型証券は窓口を介して、ネット証券はインターネット上で証券を売買できます。店舗型証券は、マンツーマンで臨機応変に相談に乗ってもらうことができます。ただし、理不尽なセールストークを受ける可能性を考慮すると、落ち着いた環境下で選択できるネット証券がおすすめだといえます。しかもネット証券は、売買や管理をネット上でいつでもどこでも実行できるので、非常に便利です。

ネット証券のおすすめ上位3件を紹介します。初めて投資をする方はまず、業界最大手の「SBI証券」を選択することをおすすめします。

1. SBI証券(おすすめ)

オリコン顧客満足度ランキング、ネット証券部門において10度の1位を獲得しています。第3者の声として評価が高いのは信頼の証です。

2. 楽天証券

みなさんご存知の楽天が運営しています。楽天銀行との口座提携や、楽天ポイントに還元できるなど、普段の生活との親和性が高い点がオススメです。

3. カブドットコム証券

三菱UFJフィナンシャル・グループが運営しています。大手が運営している安心感は投資を実践する上で心強いです。

3−2.資産配分(アセットアロケーション)の決定

アセットアロケーションとは、投資資金をいくつかの資産(アセット)に配分(アロケーション)して運用することをいいます。ざっくり言うと、投資資金の配分の割合を決定することです。大きく分けると下記の3つのステップに分かれます。

①最大許容損失額の算出

②リスクとリターンを算出

③最大損失額を算出し、アセットアロケーションを導き出す

※『最大許容損失額』と『最大損失額』は異なります。各項目で説明しているのでご確認ください。

資産配分(アセットアロケーション)は投資パフォーマンスの90%以上を決定する大切な要素と言われていますので、確実に覚えておきましょう。

①投資額に対する最大許容損失額(年間)を算出する

最大許容損失額とは、「損失を出しても生活に支障のない範囲。もしくは許される範囲」のことをいいます。人によって最大許容損失額は異なります。なぜならば、資産状況が家庭ごとに異なり、損を出せる範囲が違うからです。

計算方法に決まりはありません。あなたの資産や収入と照らし合わせて「損失を出しても生活に支障のない範囲。もしくは許される範囲」を確認しましょう。

ちなみに、最大許容損失額は投資額の2%以下が望ましいと言われているケースもあります。仮に100万円の資金を投じるのであれば、2万円までなら損失を出しても許されると考えます。逆に、「2万円なら失っても構わない」と思われている場合は、投資資金の設定を100万円以下にすることでリスクを軽減できます。

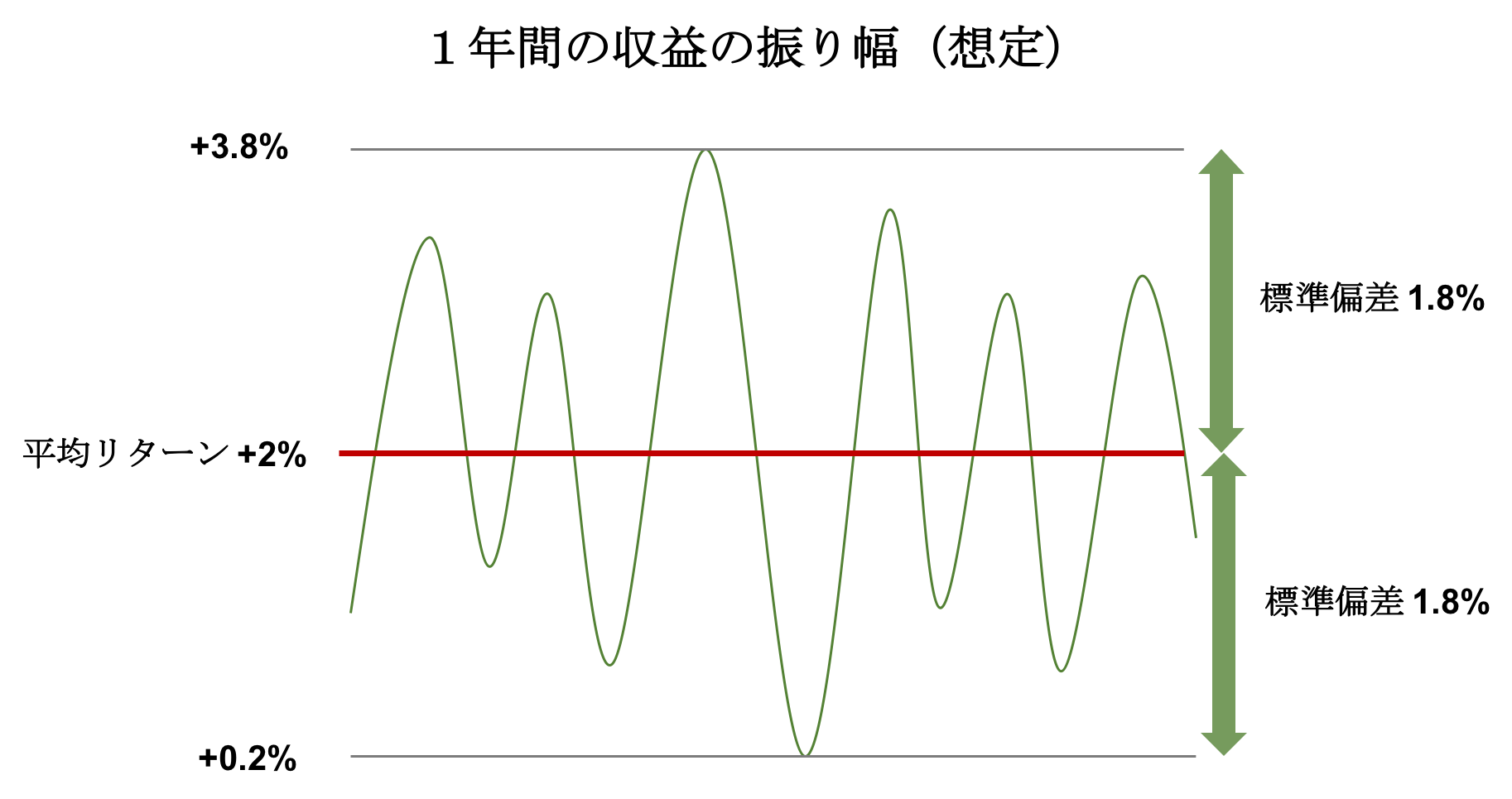

②リスク(標準偏差)とリターン(年利)を算出する

標準偏差と年利は、次の項で説明している「最大損失額」を計算する際に必要な指標になるので必ず確認してください。そもそも、投資の世界においてのリスクとは収益の振り幅のことをいいます。この収益の振り幅のことを「標準偏差」と呼ぶのです。

たとえば、平均リターンが2%、標準偏差が1.8%のファンドであれば「1年後のリターンの予想は2%だけど、最高で3.8%の利益、最低で0.2%の利益にしかならない」とイメージできます。この場合だと、損失が出る可能性が限りなく低いといえますね。

標準偏差、リターンは、「モーニングスター」「投信まとなび」で確認できます。特にモーニングスターは初心者でも見やすいと評判なのでおすすめです。ファンド名、もしくは会社名を上部検索窓に入力すると、標準偏差、リターンを調べることができます。

③最大損失額を算出し、アセットアロケーションを導き出す

最大損失額とは、その投資で失敗した場合に最大限起こり得る損失額のことです。下記の公式に当てはめて計算してみましょう。

《公式》

投資金額×{リターン−(2×標準偏差)}=最大損失額

【100万円を投資に回した場合】

ファンドのリターン:2%

ファンドの標準偏差:1.8%

<最大損失額>

=100万円×{2%−(2×1.8%)}

=100万円×(2%−3.6%)

=100万円×(−1.6%)

=−1.6万円

上記の例だと、最悪なケースで「年間1万6千円の損」をする可能性がある。と考えられます。ちなみに、「最大許容損失額」が2万円で「最大損失額」が1.6万円だとすると、想定していたリスクの範囲内に収まっていますから、相性の良いファンドだと判断できます。

以上の流れで導き出した数字をもとに、候補となるファンドをいくつかピックアップしましょう。ピックアップしたファンドの中から、購入するファンドを選定していきます。

3−3.インデックスファンドの購入

購入するインデックスファンドの選び方には4つのコツがあります。コツを理解して購入準備を進めましょう。

①信託報酬の安いインデックスファンドを選択する

信託報酬とは、運用会社に対して支払う運用手数料のことをいいます。信託報酬が0.5%以内に収まるファンドが理想です。1%を超えるファンドは避けましょう。

ちなみに、ファンドを解約するまでの間は、日割りで毎日支払い続けることになります。トータルで莫大な手数料を支払う羽目になりますので、信託報酬の安いインデックスファンドを選びましょう。(※信託報酬が安くても成績に影響はありません。)

②分配金再投資のインデックスファンドを選択する

分配金再投資とは、分配金を再投資することによって複利効果を得ることをいいます。複利効果を狙えることはインデックス投資を取り組むうえで最大のメリットです。なぜならば、複利は長期で運用することによって効果を最大化することができるからです。

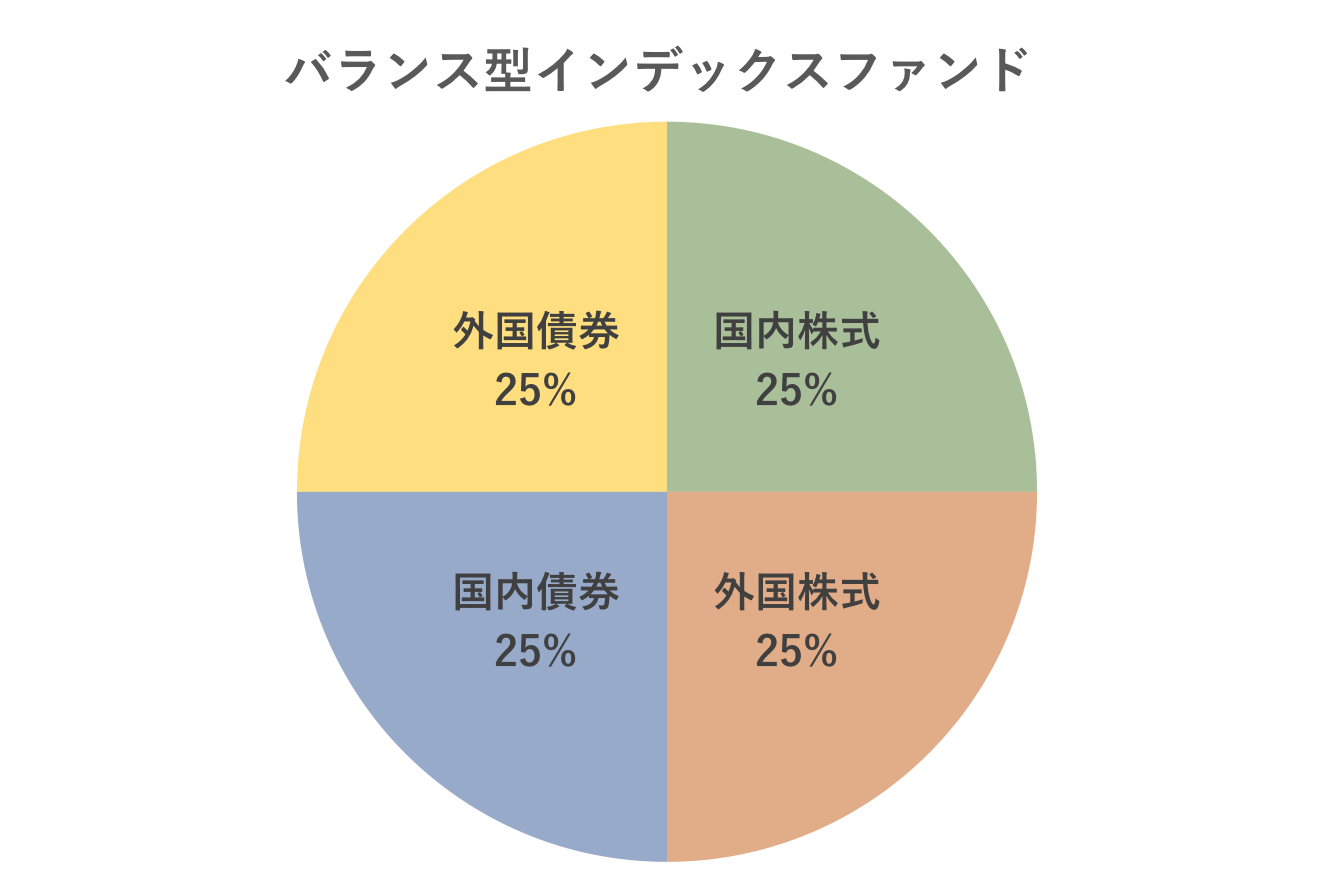

③バランス型インデックスファンドを選択する

複数の投資信託を選定するのが大変な場合、バランス型のインデックスファンドを選択すると労力を軽減できます。バランス型は、下図のようにあらかじめ配分が決まっています。もちろんファンドによってその配分が変わりますから、あなたの決定したアセットアロケーションの割合に近いバランス型インデックスファンドを選択すると取り組みやすいでしょう。

バランス型インデックスファンドを選択することで得られるメリットは以下の2つです。

・リスク分散

・リバランスが自動化される

特にリバランスが自動化されることは、負担が激減しますから初心者にとって大きなメリットです。その代わり、信託報酬がやや割高になるので注意が必要です。

<リバランスとは?>

最初に決めたアセットアロケーションの資産配分比率を調整することです。バランス型以外のファンドを選択した場合は、リバランスを定期的に行うことが非常に重要です。

④積立型のインデックスファンドを選択する

積み立て投資をすることで、売買タイミングを機械的に 選択できます。売買のタイミングを計算する手間が省けるので、ストレスなく運用ができます。以上の理由から、最初は積立型のファンドを選択することをおすすめします。

3−4.年1回のリバランス

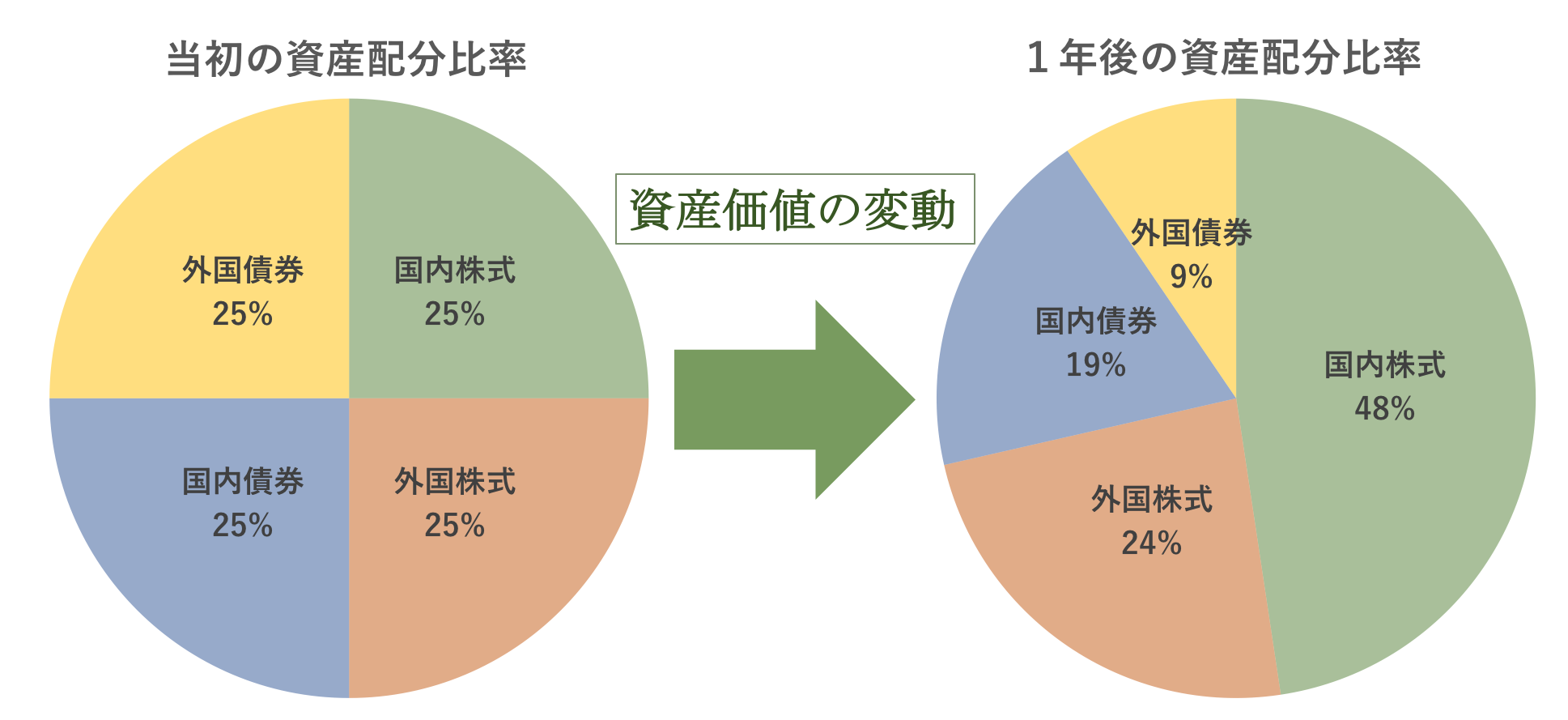

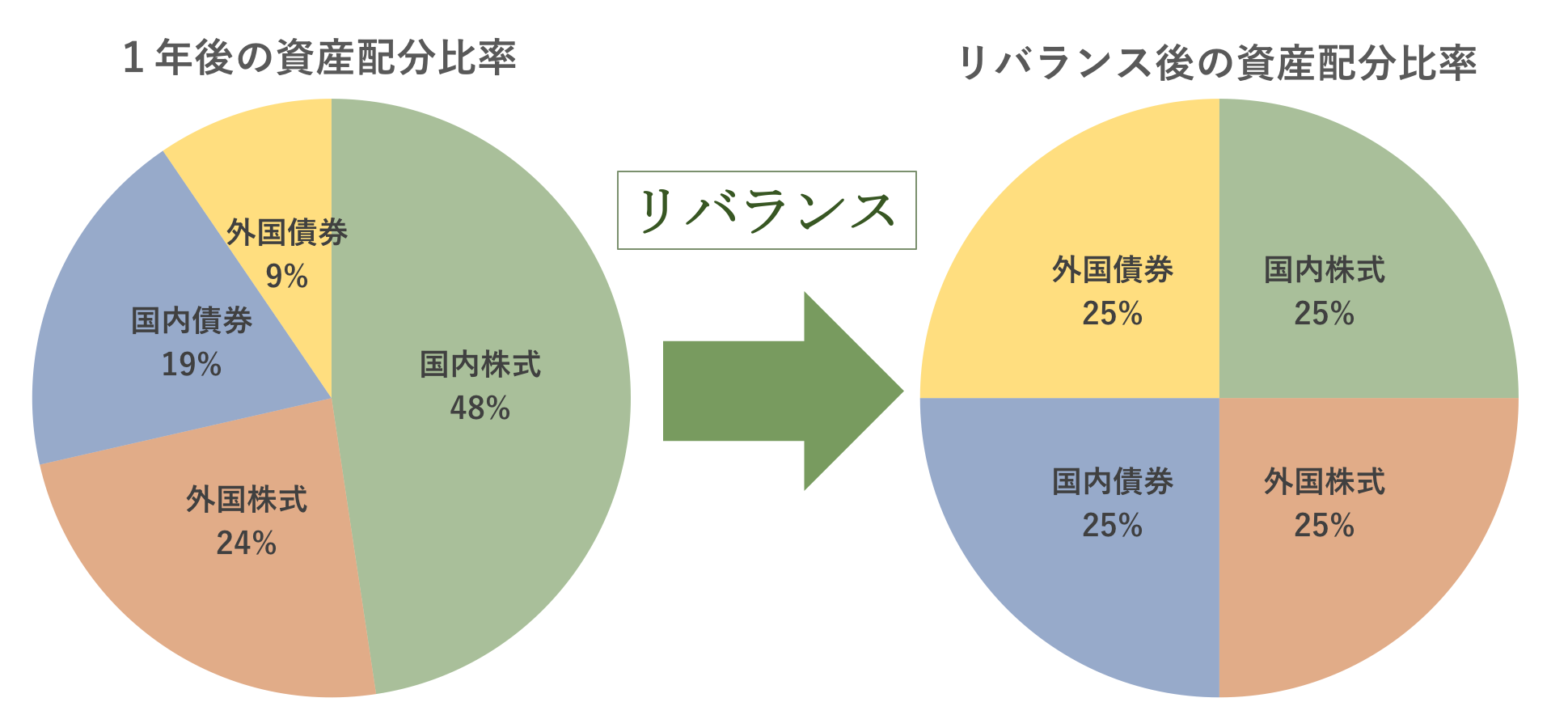

インデックス投資において、リバランスを行うことは必要不可欠です。リバランスとは、最初に決めたアセットアロケーションの資産配分比率を調整することです。

リバランスをする最大の目的は、資産配分をすることで導き出したリスク水準を守ることです。リバランスをしない場合、最初に想定していたリターン水準、リスク水準と乖離が生じてしまいます。後戻りできないリスクを背負う前に年に1回のリバランスで対策を打ちましょう。

バランス型インデックスファンドを購入する場合はリバランスが自動化されますが、それ以外のインデックスファンドを購入する場合は手動でリバランスをする必要があります。しかし、手動で行う方法は非常にシンプルです。割合が大きくなった資産を売り、割合が小さくなった資産を買うだけです。

上記の図で言うと以下の通りになります。

| 資産配分比率 | 当初 | 1年後 | リバランス | リバランス後 |

| 国内株式 | 25% | 48% | −23%(売り) | 25% |

| 外国株式 | 25% | 24% | +1%(買い) | 25% |

| 国内株式 | 25% | 19% | +6%(買い) | 25% |

| 外国債券 | 25% | 9% | +16%(買い) | 25% |

※ここでは「金額」ではなく「割合」のことを示しています。あくまでも「資産配分の割合」を基準にリバランスを行うよう気をつけてください。

4.その他の投資信託手法との比較

その他の投資手法との比較が容易にできるように表にまとめました。参考にしてみてください。

4−1.比較表

◎・・・極めて初心者向け

○・・・初心者向け

△・・・初心者向け投資を経験した後に挑戦したい

| 初心者 | メリット | デメリット | |

| インデックス投資 | ◎ | 分散投資が可能で少額からスタート可能。投資信託の中でも特にリスクを軽減しやすい。 |

利益が少ない。投資スキルを磨く機会が少ない。 |

| アクティブ投資 | △ | 大きなリターンを見込める。 | 大きな損失を出してしまう可能性が伴う。 |

| ETF | ○ | 分散投資が可能で少額からスタート可能。 | 市場全体が落ち込む場合には損が出る。 |

| 外貨MMF | ○ | 外貨預金に比べて金利が高く手数料が安い。 | 為替の変動によって損失を生む可能性あり。 |

| J-RIET | △ | 少額から実物不動産投資が可能。分散投資としても有効。 | 実物不動産に比べて価格変動リスクが高い。 |

4−2.その他のおすすめ記事

インデックス投資成功の肝は「分散投資」と「複利効果」です。これら2つを具体的に学び、インデックス投資の理解を深めましょう。

■初心者必見!長期投資を可能にする分散投資3つのポイントと具体例

あらゆる投資手法のメリットやデメリットを把握することで、リスクを最小限に抑えて投資をスタートすることができます。資産運用11種類の解説をしておりますのでぜひご覧ください。

■初心者がはじめて学ぶ資産運用の種類と特徴|運用11種 全比較

5.まとめ

初心者向けと言われるインデックス投資を実践することによって、投資の面白さや旨味を感じることができます。その経験を活かして、株式投資やFX、不動産投資など、さらなるステップに進めると、人生の選択の幅が広がり、これからの未来が明るくなるかもしれません。

ぜひ本記事を参考にインデックス投資にチャレンジしてみてください。

コメント