分散投資って何?具体的にどうすることなの?

分散投資という言葉は投資をしていれば良く耳にする言葉ですよね。何となく投資先は複数に分けた方がいいという感覚はわかるにしても、ただ分散させれば良いわけではありません。

分散投資とはリスクを抑えるために行うもので、投資を長く続けるにおいて常識的な考え方です。

投資で失敗する多くの人はリターンばかりを意識し、リスクは見て見ぬふりをしています。リターンばかりを求めた結果、リスクの重大さに気づかず、一度の損失で再起不能になるのです。

リスクを分散させることこそが長期にわたって利益を拡大していくための方法です。では、どうやって分散投資を行えばよいのでしょうか。ここでは分散投資でリスクを抑えつつ、効率的に利益をあげるための全手法についてわかりやすく解説します。

不動産投資体験談

目次

1 分散投資の全体像と手順

分散投資とは投資資金を一つの商品に集中させるのではなく、複数の商品に分散して投資する手法で、大きな損失を被るリスクを回避することができます。中長期投資をする初心者にとっては必ず実行したい投資スタイルです。

分散投資には主に3つの手法があり、下記の順で考えていきます。

①資産クラスを分散する

②銘柄を分散する

③時間を分散する

<分散投資を検討する流れの例>

①資産クラスを分散する・・・株式、債権、投資信託、不動産投資、などどの分野に投資するかを決めます。

②銘柄を分散する・・・・・株式の場合はA社、B社、C社など、複数の会社に分散して投資をします。

③時間を分散する・・・・・A社株を購入する際、一度に購入するのではなく、毎月一定額を購入します。

また、この順序はリスクを大きく分散できる順になっています。

例えば

③2ヶ月前に1000円で買ったA社株からすると下落していたとしても、1ヶ月前に500円で買ったA社株からすると上昇していれば損失を回避できます。(リスク分散効果:小)

②A社株が1年間下落し続けても、B社株が上昇していれば損失を回避できます。(リスク分散効果:中)

①株式市場全体が下落していても、債権市場が上昇していれば損失を回避できます。(リスク分散効果:大)

初心者にとって投資商品のリスクを正確に把握することは難しいことです。もし集中投資していた企業が倒産となれば、一発で投資資金を全額失うことにもなります。そのような事態を防ぐため、投資先を複数の会社・資産に分散して、不足の事態が起きても少ない損失で済むように備えましょう。

2 分散投資のメリット・デメリット

<分散投資のメリット>

・複数の商品に投資することで、リスクを分散することができる

<分散投資のデメリット>

・集中投資に比べ、一つの投資対象が値上がりした際のリターンが少ない

・複数の商品に投資するため、購入手数料がかかる

・複数の商品の状況管理しないといけないため手間がかかる

分散投資のメリットは、デメリットに比べて少ないように見えますが、実はリスクを分散できるということは非常に重要なことです。

投資の基本は「ハイリスク・ハイリターン」「ローリスク・ローリターン」で、初心者はどうしてもリターンを重視しがちですが、まずはリスクから考えることが重要です。なぜなら、大きなリスクをとった結果、大きな損失を被りゲームオーバーになってしまっては、資産運用をした意味がなくなるからです。

もちろん、複数の商品を保有し、手数料で大きなマイナスを出しては意味がありませんが、手数料・資産管理の手間などは自分でコントロールできるものです。10商品など多くの商品に分散する必要はなく、まずは3~5商品など自分で管理できる商品数に抑えて分散するだけでも有効的です。

3 リスクを下げる3つの分散方法

3-1 資産クラスを分散する

投資クラス(アセットクラス)で分散することで、銘柄を分散する以上にリスクを分散することができます。

資産クラスには以下が挙げられます。

・株式

・債権

・新興国

・先進国

・金投資

・不動産

国内株式市場全体が低迷しているときは、より安定した利回りを求め国内債権市場に資金が流れたり、先進国が不況に陥ったときでも新興国は成長している、などの大きな視点でリスクを分散することが可能です。

実際に資産クラスの振り分け方次第でリターンの9割が決まるとの研究結果があります。闇雲に手を出すことはいけませんが、一つの資産のみでの運用を考えていた人は、一度資産クラスでの分散を考える必要があります。

3-2 銘柄を分散する

複数の銘柄に分けて投資することでリスクを分散することができます。一般的に、銘柄の関連性が遠いほど値動きも異なり、リスクも小さくすることができます。

一方の会社が倒産したとしても、もう一方の会社の株価が上昇していれば、損失を相殺できます。

そのためには値動きが異なる銘柄を探す必要があり、そのときに参考になるのが相関係数です。

<相関係数とは>

相関係数とは各資産の関連性を表す数値です。値動きの特徴を把握するための重要な指標となります。数値は「1~-1」の範囲で表され、1だと値動きは完全に一致した値動きであり、-1だと完全に反対の値動きをすることになります。同じ株式市場で銘柄を分散させる際は、特に意識したい係数です。

国債と株式などは「株式市場の低迷時には、安定性を求めて債権が買われ、債権価格が上昇する」という傾向から、値動きが反対になるという構造的特徴があり分かりやすいのですが、同じ株式市場同士の場合は、会社間の関係性から値動きの関係性を把握しなければならず、簡単なことではありません。

上場銘柄相関チェッカーでは簡単に相関係数が求められるので分散投資をする際には一度チェックし、相関関係の低い銘柄を選びましょう。

3-3 時間を分散する

同じ銘柄の商品を購入する際に、一度に購入するのではなく、時間を分けて購入することで、リスクを分散することができます。

時間を分散する代表的な手法として、ドルコスト平均法があります。

<ドルコスト平均法とは>

ドルコスト平均法とは、毎月一定金額ずつ購入することにより、毎月一定数量購入するよりも、結果的に平均購入単価を下げられるという手法です。

上下の値動きあり、最終的には上昇が見込まれる相場では有効な手段で、定額積立の投資信託などはドルコスト平均法を利用した運用方法です。

<ドルコスト平均法のメリット>

・毎月一定数量購入する時と比較して、平均購入単価が安くなる

・高値で購入するリスクが小さくなる

・購入の際にいちいち悩まず、機械的に購入することで精神的に楽になる

・価格の上昇・下降のタイミングを気にせず運用を開始できる

<ドルコスト平均法のデメリット>

・結果的に相場が低くなり続けた場合は損をする

・底値で大量に買うことができない

・毎月購入手数料が発生するため、一度に買うよりも割高になる

安値で買い付け、高値で売ることは誰もが理想とすることですが、そのタイミングを見極めることはプロでも難しいことです。ましてや初心者では無理だと考えた方が良いでしょう。買い付けるタイミングを見極めようとするとどうしても報道や評判に踊らされてしまうので、そのような意味でも、機械的に時間を分散して投資した方がリスクが少ないと言えます。

4 どれだけリスクをとれるかが資産配分の基準

では実際に株式・債権・不動産どの資産クラス、どの銘柄に、どの割合で資産を分散すれば良いか。実はこの問を満たす完璧な答えはありません。

分散投資先、配分比率の基準は、「自分が最大どのくらいの損失に耐えられるか」というのが基準なのです。

その基準は自分の年令、性格、金銭感覚、資産金額、収入、投資経験などによって左右されるもので、人によって異なるものです。

例えば、10%の損失を出しても積極的に投資を続行する人と10%の損失で不安になり投資をリタイアする人では投資先の安全性をどのくらい重要視するかが異なります。後者の場合は前者よりも安全性の高い債権に対する比率が高くなるでしょう。

このように、まずは自分がどの程度損をしても平気かという額を決めて、配分比率を検討しましょう。

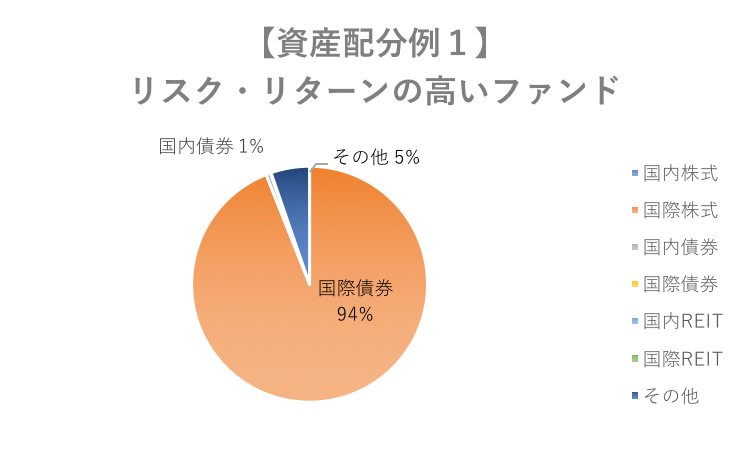

4-1 リスク・リターンが高い資産配分例

リスク許容度が高い資産配分の例として、1年間で得られるリターンが30%〜45%と非常に高い10ファンドの資産配分の平均を見てみると、非常に偏った資産配分となっています。

リスク許容度が高い資産配分の例として、1年間で得られるリターンが30%〜45%と非常に高い10ファンドの資産配分の平均を見てみると、非常に偏った資産配分となっています。

国際債券が中心のファンドが多く、銘柄としては新興国株や鉱業株などが購入されています。

中には半年で3000円近く上がったものの、そこから3ヶ月程度で2000円近く値下がりをしているファンドや、1日で約1.7倍値上がりしているファンドもあります。

値上がりをみれば、非常に魅力的ではありますが、それだけ利益の振れ幅が大きいということは、損失の振れ幅も大きい可能性があるということは理解しておきましょう。

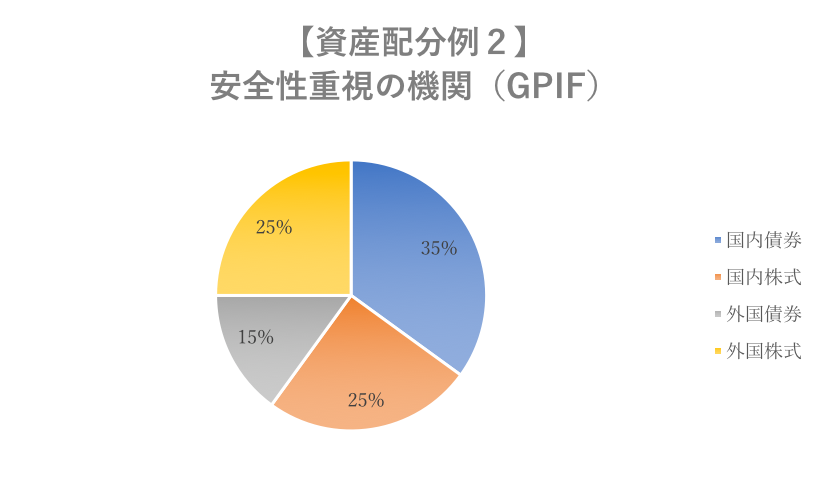

4-2 リスクの低い安全な資産配分例

分散投資で安全性を重視した資産配分例として、日本の年金を運用例を見てみましょう。GPIFこと年金積立金管理運用独立法人は世界最大の投資機関で、「長期的な観点から安全かつ効率的な運用」を行うために分散投資を行っています。

実際の資産運用の手法を見てみると、安全性を重視した資産配分がされいていることが明白です。

国内債券35%、国内株式25%、外国債券15%、外国株式25%という比率ですが、安定的な債権だけで60%を占めており、安全性を重視していることがわかります。

(引用:年金積立金管理運用独立行政法人)

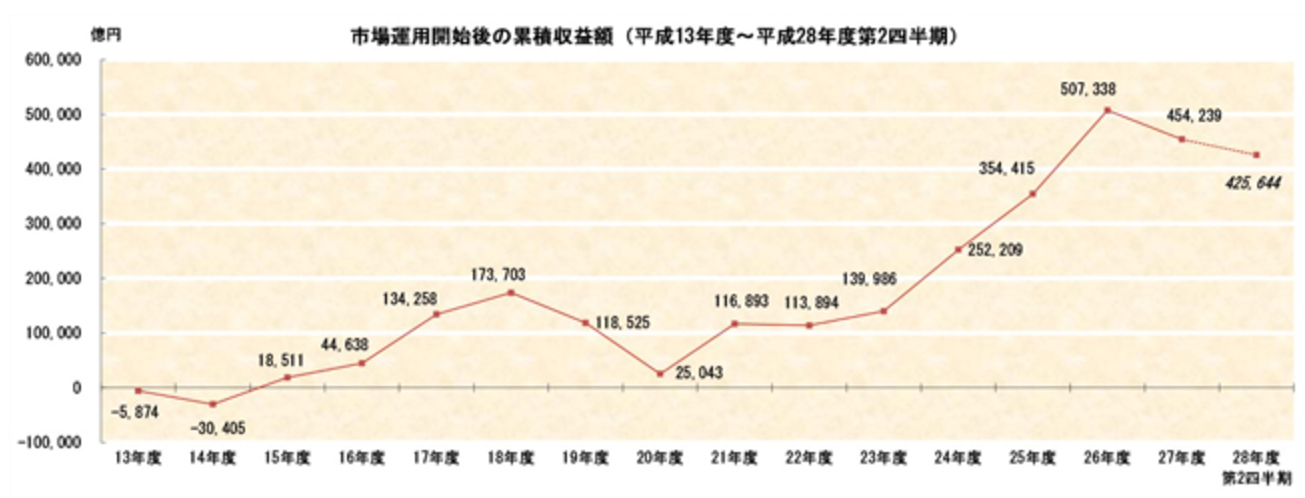

時折ニュースでも報じられるように一時の損失が発生することはありますが、重要なことは長期的に見てプラスになっているか、ということです。GPIFの場合は長期的に見ると確実に運用益を上げているため、今のところ、安全な運用手法の手本と言えます。

5 投資信託で簡単に分散投資

初心者がゼロから資産配分について考えるのは非常に難しいため、初めは分散先・配分比率が決められている投資信託を活用しましょう。投資信託では「バランス型」のファンドへ投資することができ、多くの人から集めた資金を、国内外の株式や債権を組み合わせて運用しており、一般の人はそのバランスファンドへ投資するだけで、分散投資が可能になります。

通常個人で分散投資を行うと、各資産の値動きに応じて配分比率を調整(リバランス)しなければいけませんが、バランスファンドに投資すると、面倒なリバランスはファンドが勝手にしてくれるため、手間がかからないというメリットがあります。

その分、運用管理費が他のファンドに比べると割高になるというデメリットもあります。

コストさえ管理すれば、バランスファンドへ投資することで、実際の各資産の動き、リバランスのタイミングなどを知る良い機会となるため、初心者にはオススメです。

6 不動産投資でリスクを大きく分散

投資対象となる資産の中でも不動産投資は他との相関性の低い独特な運用方法です。

他の金融商品が経済事情に大きく左右されるのに対し、不動産投資は、投資対象物件に住んでいる人から収入をもらうという構造になっているため、比較的景気の影響を受けにくく、他の金融商品との相関性も低くなっています。

不動産投資には、実際に賃貸物件を運営して家賃収入を得る直接投資タイプと、投資信託のように複数の不動産を運営するファンドに投資するREITという間接投資タイプの2種類があります。

6−1 不動産投資① 〜アパート・マンション経営〜

特に直接投資であるアパート・マンション経営は、株式や債権市場がいくら不況でも、自分の物件に入居者がいる限り毎月固定収入が得られるという点で魅力的です。景気に左右されることなく家賃収入は安定して入ってきますし、REITに比べて価格も安定している点も魅力的です。

さらに、家賃収入タイプは他の金融商品とは異なり値動きが激しくないためリターンの予想がつきやすく、計画的な投資が可能です。

6−2 不動産投資② 〜REIT〜

REITは、一般から集めた資金を基にプロが、アパート・マンション・オフィス・商業施設などの不動産を購入し、家賃収入や売買益の一部がリターンとして得られるものです。イメージとしては、投資信託でファンドが運用する対象が、株式や債券から不動産に変わったイメージです。

投資対象となる物件の指定はできませんが、少額から投資でき、直接投資タイプよりも運用面でのハードルは低くなっています。

7 まとめ

分散投資の手法は大きく3点に分けられます。

①資産クラスの分散

②銘柄の分散

③時間の分散

投資をする上で忘れずにいたいことは、投資資金が尽きたらその時点でゲームオーバーということです。

リターンだけで運用先を決めるのではなく、自分がどれだけの損失に耐えられるかを考えて、運用先を分散させましょう。

コメント