老後の資金は3000万円て聞くけどなんでその額になるの?と疑問に思っていませんか?また老後の資金を貯めようと投資も考えているけど、なんだか危険そうでなかなか一歩踏み出せない。

そのような方のために、今回は老後の資金が3000万円である理由と、初心者が3000万円を確保するための投資と貯金のシミュレーションを紹介します。

資産運用方法は数多くありますが、初めはリスクの低い運用方法を実践して投資に対する知識を習得してください。経験を積んだ後に、FXや不動産投資など自分に合った資産運用方法にチャレンジし、老後への積立を加速させましょう!

目次

不動産投資体験談

1 老後に必要な資金額はいくら?

1−1 夫婦の場合の老後資金は3000万円

老後に必要な資金は夫婦では3000万円、独身の場合は2000万円と言われていますが、なぜなのでしょうか?その根拠について具体的にみていきましょう。

60歳の夫と2つ年下の妻が、男女それぞれの平均寿命まで生きると仮定します。

総務省「平成26年 家計調査報告(家計収支編)」によると、毎月の生活費は約27万円が必要です。(夫が65歳以上、妻が60歳以上の夫婦のみの世帯の場合)

夫が83歳で亡くなるまでの23年間で計算すると約7,450万円が夫婦の生活費となります。

その後、妻1人分の生活費を7割で計算すると、88歳でなくなるまでの7年間で約1600万円。あわせると約9,050万円が老後に必要な生活資金です。

現在の公的年金の受取額は夫婦で月額約23万円です。(夫が会社員、妻が専業主婦という厚生労働省のモデル世帯)

夫が65歳から年金を受け取り、夫が亡くなってから妻が遺族厚生年金(夫の老齢厚生年金の4分の3)を受け取った場合、年金受給総額は約6,000万円です。

老後の生活資金9000万円から年金受給総額の約6,000万円を差し引くと、老後の不足分の約3,000万円となります。

1−2 独身の場合の老後資金は2200万円

次に、独身の場合はどのくらいの老後の資金が必要になるのでしょうか。平均寿命が長い女性が、独身で老後をむかえる場合を見ていきましょう。

総務省によると、高齢者単身世帯の、女性1人分の平均生活費は約15万円。88歳でなくなるまでの28年間で約5040万円が老後に必要な生活資金です。厚生労働省によると女性の厚生年金の平均月額は10万2千円。差額の約2200万円が老後に不足する計算です。

1−3 貯金で3000万円貯めるのは難しい

3000万円を60歳までに貯金だけで貯めようとすると、30歳から開始しても単純計算で毎月8万円、40歳から始めると毎月12万円、50歳から始めると毎月25万円貯金しなければいけません。

3000万円はあくまでも平均寿命までの必要額なので、長生きをしたら3000万円では足りなくなってしまいます。また、インフレで物価が高くなると更に厳しくなります。

そのため、やはり60歳までに3000万円の資産を確保し、退職金は、病気や長生きした時への備え、ローンの支払い、旅行に行くなどの老後の楽しみに使えるようにしましょう。

1−4 貯めるのではなく増やす。高齢者も投資に積極的!

貯金だけで3000万円を確保するのが難しいなら投資をして資産を増やしましょう。

しかしこれまで投資をしたことが無い方は「投資は危なそう」というイメージを持っていると思いますが、多くの人が、今後、退職金など大金を手にしたときに投資を考えるものです。

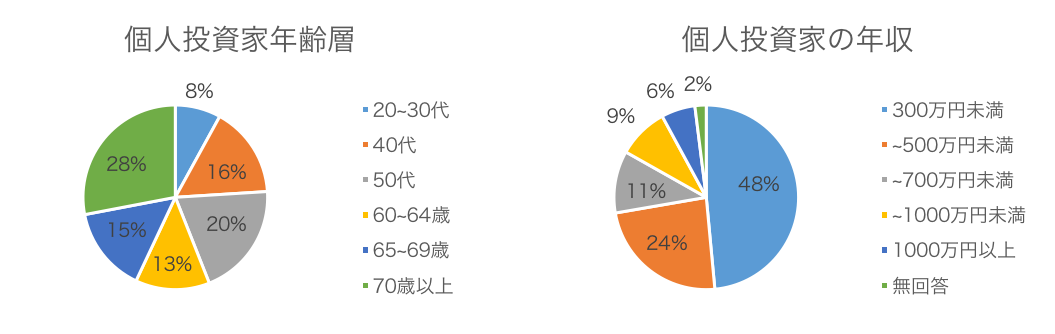

個人投資家への意識調査結果によると、個人投資家の過半数は60歳以上のシニア層であり、半数年収は300万円未満。また、株式投資をしている人の半数以上が長期保有スタンスで投資を行っています。つまり、銀行に預けてもお金は増えないので、退職金を手にした高齢者が資産運用を始めた可能性が高いといえます。

(参考)日本証券業協会:個人投資家の証券投資に関する意識調査について

あなたも将来投資を始めるかもしれません。年をとってから始めるよりは、なるべく早い時期に老後の資金作りをかねて投資に取り組んだ方が、効率よく資産を増やせるため得策と言えます。リスクの低さから投資初心者が始めやすく、3000万円確保することができる投資手法は何か、各低リスク投資の特徴を見ていきましょう。

2 投資初心者が3000万貯めるための低リスク資産運用方法とは

<初心者向け低リスク資産運用法>

・個人向け国債

・個人年金保険

・投資信託

2−1 個人向け国債

国が発行する債権で、「国にお金を貸すと利子をつけて返します」という証明書のようなものです。証明書とは言っても完全にペーパーレスで、銀行や証券会社から購入を申し込むことになります。個人では「個人向け国債」と「新窓販国債」を購入することができ、債権の中ではもっとも安全性が高い債権です。利率は定期預金に似ているため、運用する際は同じ期間の定期預金と比較しましょう。

しかし、貯金0円の状態から3000万円を貯めようと思うと、運用益としては貯金とほぼ変わらないため厳しいといえます。

<メリット>

・元本保証1万円から投資ができる

・年2回利子がもらえる

・購入手数料なし

<デメリット>

・満期をまたずに換金するとペナルティとして利息の一部払い戻さなければならない

・利子が少額(固定5年国債で10万円購入した際の毎回の利子が25円程度)

2−2 個人年金保険

保険会社に保険料を一定期間積み立てると、老後に年金を受取ることができます。

保険料は自動引き落としで、死亡給付金があるため、資金を確実に確保することができます。ただし、納付期間の途中に解約すると元本割れしてしまうリスクもありますが、お金があるとつい使ってしまうという人には、気を引き締められ、逆に良いことかもしれません。

個人年金保険はローリスク・ローリターンの投資手法で、どうしても投資に苦手意識があるけれども、老後のために何かしたいという人におすすめです。ただ、ゼロから3000万円の貯蓄を目指すとなると厳しい面がありますが、不足分を退職金でまかなえる方なら良いでしょう。

<個人年金のメリット>

・銀行よりも利率が高い

・保険料の一定額を所得から控除でき、節税に繋がる

<デメリット>

・短期間で解約すると元本割れする

・契約期間中に保険会社が倒産し、元本割れする(ゼロにはならない)

・インフレになると保険金の価値が下がる

2−3 投資信託

個人の投資家がお金の運用を投資のプロ(ファンド)に委託し、運用益が発生した場合、利息や分配金などで還元されます。投資信託で発生する主なコストは購入時の手数料、運用にかかる費用、途中換金するペナルティ費用があります。コストが大きいと運用益ではプラスになっても、手数料等で実質マイナスということもあり得るため、ファンドの運用実績だけでなく、コストに注目することも重要です。

一口に投資信託といってもローリスク・ローリターンからハイリスク・ハイリターンまで様々な商品があり、知識がついてきたらそれらを組み合わせて保有することも可能です。低リスクで3000万円の貯蓄を目指すならオススメの投資手法です。

<投資信託のメリット>

・少額から投資できる(1万円程度から可能)

・プロが運用してくれるため、投資に詳しくない人も気軽に始められる

・運用先を分散することでリスクが軽減される

・個人では投資しにくい、世界中の国、不動産に投資できる

・インフレに対抗できる

・分配金をそのまま元本に組込めるため資金の増加スピードが早い(複利の効果)

※複利について詳しくは「お金持ちへのパスポート『複利』でお金を増やす具体的な手法」へ

<投資信託のデメリット>

・運用コストがかかる

・元本保証がなく、運用成績によっては分配金が出ないだけでなく、元本が目減りすることもある

<投資信託の運用方法>

①インデックス投資

インデックス投資とは日経平均株価やTOPIXなど、市場の平均値を表す指標(インデックス)の動きを目指して運用するものです。ファンドが、多くの銘柄を機械的に買いまとめ、運用を行うため、投資家本人は難しい銘柄選びが不要です。市場平均を目指すためリスクが低く、銘柄を機械的に買うため運用手数料等コストが少額で済みます。初心者向けの投資といって良いでしょう。

②アクティブ投資

アクティブ投資とは指標よりも上の数値を目指そうとするものです。ファンドが成長中の株を買いまとめるなど、ファンド毎の方針を基に運用されます。必ず指標を上回る結果が得られるわけではなく、個人投資家が購入する際には、どのファンドの運用方針を選ぶかが重要なポイントとなり、インデックス投資に比べるとリスクが大きいと言えます。また、運用手数料等のコストも大きくなります。

3 3000万円を確保するシミュレーションをしてみよう

それでは実際に3000万円を貯めるシミュレーションをしてみましょう。

今回は資金を増やすためにオススメの投資信託のインデックス投資でのシミュレーションとなります。

投資初心者でいきなり多額の投資をすることに気が進まない方向けに、通常の貯金と合わせたプランも紹介してますので参考にしてください。

3—1 投資信託のみで3000万円を確保しよう

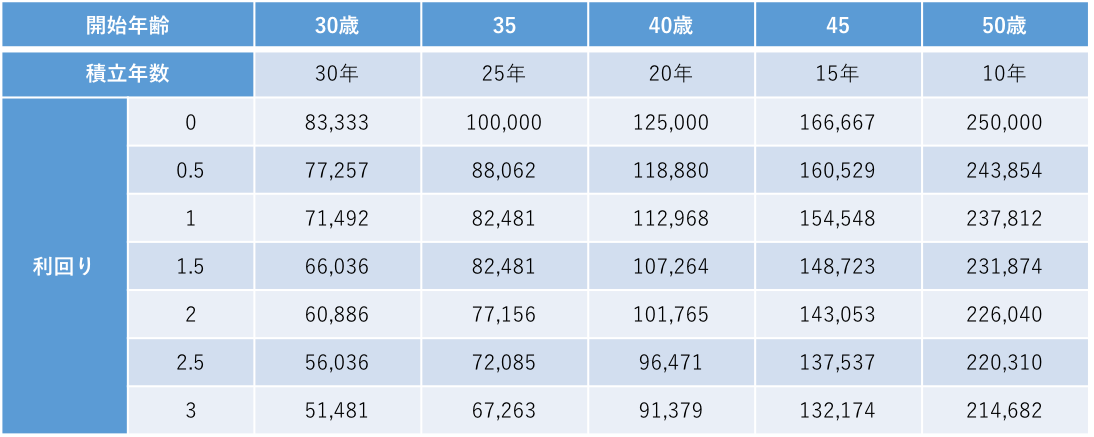

60歳までに3000万円を貯めるシミュレーションを行いました。

投資信託では実際に利回りが5%やを超える数値を記録することもありますが、複数の商品を組み合わせた資産運用に詳しい方ができることなので、初心者の場合は低目の利回りでシミュレーションしましょう。

ちなみに投資信託だけで積み立てる場合、毎月の積立額は下記のようになります。

なお、分配金は受け取らず再投資に回す複利計算で算出しています。

<(A)投資信託で3000万円を確保するための毎月の積立額※複利計算>

投資信託をする場合、長期運用の平均利回りが仮に2%とすると、30歳で毎月約6万円。貯金よりも毎月2万円安い積立で3000万円を確保することが出来ます。「利回り0」は貯金だと仮定します。30歳から始めたとしても毎月約8万円の貯金をしないと、60歳までに3000万円を達成できません。

投資信託はインフレに強いという性質もあり、インデックス投資だと市場平均を狙うため安定感もあります。また、なんといっても運用益の面で貯蓄とは大きな差が出ます。ちなみに30歳から投資信託を始め、平均利回り2%で3000万円を達成した場合、払った額は21,918,903円、運用益は8,081,097円となります。

3—2 貯金&投資信託で3000万円を確保しよう

しかし、さすがにそんなに投資に回せないし、老後資金を全額投資信託で積み立てるのは少し怖いという人は半分は投資信託を行い、もう半分は貯金で確保するのも良いでしょう。

以下は投資信託と貯金で3000万円を目指す際のシミュレーションです。

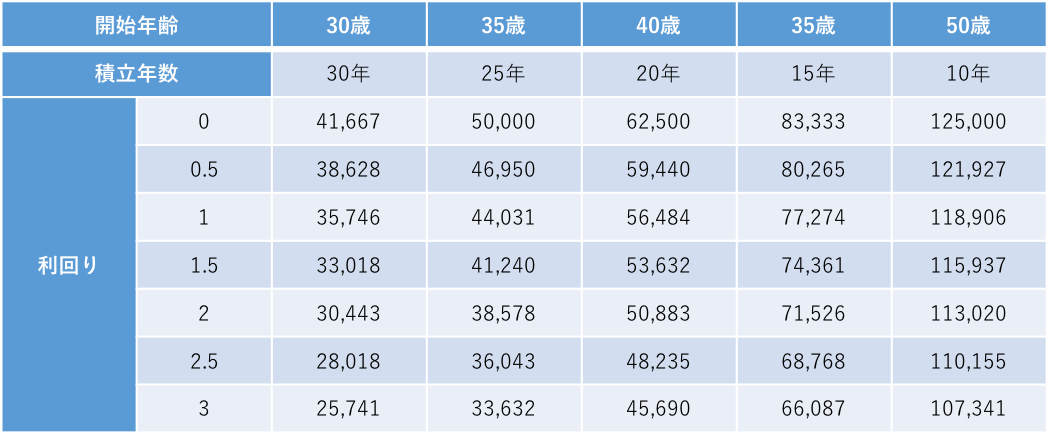

<(B)投資信託で1500万円確保するための毎月の積立額※複利計算>

<(C)貯金で1500万円確保するための貯金額※利子なし>

あくまでも一定額を積み立てる場合の目安です。特に50歳代で子育てが一段落してから投信積立額や貯金額を増やすというのもありです。(B)の表と(C)の表の合計額が毎月の生活費やボーナスから差し引かれる額となります。

ここで(A)の表と支出額を比較してみましょう。

【投信のみ】

(A)の30歳の年利2%を見てみると、毎月60,886円の積立額で年間730,632円。

【投信+貯金】

(B)の30歳の年利2%を見てみると、毎月30,443円の積立額で年間365,316円。

(C)の30歳からの積立年額は500,000円。

(B)365,316円+(C)500,000円=年額865.316円

・(A)と(B)+(C)を比較すると、(A)のほうが年間134,684円安いのです。

投資信託だけで積み立てた方が年間134,684円安く、30年では4,040,520円も安く済むことになります。

つまり、積極的に投資をする場合としない場合を比べると、後者は多額の損をしていると言えます。ただし、手元にお金を残しておくことは非常に大切なので、余裕のある範囲で投資をしましょう。

4 【中級編】老後になっても収入が入る「しくみ」を作ろう

ここではステップアップして、老後に備えるだけではなく、老後になっても収入を得られる方法をご紹介します。

現役の今も、老後になってからも、お金に余裕のある暮らしをしたいと思う方には不動産投資による家賃収入をオススメします。他に、老後も不労収入を得る方法として株式投資もありますが、いつ利益がでるかわかりませんし、株価が上下することによってストレスも感じるかもしれません。不動産投資の場合は、最初の物件選びさえ間違わなければ入居者を安定して獲得でき、長期間計画的に収入を得ることも可能です。

4−2 ローンを上手く活用して資産形成を加速しよう

不動産投資のメリットは不労収入という点だけでなく、資産が残るという点もあげられます。入居者からの家賃はローンの返済に当てられるため、貯金するよりも効率的に資産形成を進めることができます。

例えば、1,500万円の貯金をする場合は毎月5万円、年60万円ずつ貯めると25年かかります。

一方、不動産投資の場合を見てみましょう。1,500万円の不動産をフルローンで購入したと仮定し、毎月の家賃収入から管理費等を差し引いて5万円が手元に残るとします。この家賃収入の5万円に、手出しとして通常貯金分の5万円を加え、毎月10万円をローンの返済に回すと12年半で完済できます。貯金のみの場合と、不動産投資を行った場合では同額の資産を作るのにかかった期間は12年半も差が出たことになります。

今回は計算を単純化し、わかりやすく説明しましたが、ローンを活用した不動産投資は、資産形成を加速させ、老後に不労収入を得られるという2大メリットがあります。不動産投資の手法について詳しくはサラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法を御覧ください。

5 まとめ

3000万円を目指すのであれば、資金を貯めるのではなく資金を増やすために行動する必要があります。その手法の一つとして今回は投資信託と不動産投資を紹介致しました。

効率良く資産運用をしたいとなると、やはり本を読んだり、セミナーに行ったりと自ら学ぶために行動しなければいけません。資産運用に強くなるためにも、まずは1万円でも良いのでハードルの低い投資から始め、後々、不動産投資など、資産形成を加速させる手段を取れるようになることが、豊かな老後生活に繋がります。

コメント