不動産投資の広告はよく目にしますが、投資家が成功しているのかどうかを見聞きする機会はほとんどありません。カリスマ大家の派手な成功例やシェアハウスに代表されるような悲惨な失敗事例など、極端な事例がばかりが取り上げられて、実際の不動産投資の成功率はなかなか見えてこないのが実情です。

ただ、ひとくちに不動産投資の成功といっても、なにを成功と定めるかによって、その成功率は大きく異なります。

一般的な収入のサラリーマンが不動産投資をいちからはじめて、定年までにアーリーリタイアを目指そうとしているのであれば、その成功率は限りなく低いと言わざるを得ません。

おそらく成功率は5%にも満たないでしょう。ただ一方で、定年を迎えるまでに家賃収入を20万円作りたいというのであれば成功率は跳ね上がります。

不動産投資の成功率は、『いつまでに』『いくらの収入を作りたいのか』という目標設定によって異なってくるのです。

そして、不動産投資の成功を左右するポイントはたったのひとつ。

『ローンを攻略すること』です。

いくら家賃収入がある、資産総額が数億円もあるといっても、同じだけの借金が残っているのであれば、真の成功とは言えません。

万が一、金利が上昇したり、空室が長期化してしまったり、所有している収益不動産が災害等によって利用できなくなった場合には、ローン返済に苦慮することになります。

そこで、この記事では不動産投資の成功の定義を次のように定めました。

あらかじめ定めた期限までに

希望する家賃収入額を生み出してくれる

ローンのない収益不動産を作ること

現状からゴール地点である『不動産投資の成功』までどのように近づいていけるか。

つまり成功率を高めていくために、この記事ではまず「期限」と「希望収入額」ごとに成功の難易度(成功率)を分類して、その目標のタイプごとに成功率を高める方法についてお伝えしていきます。

そして、最も重要なポイントであるローン攻略法についてお伝えしていきます。

不動産投資で『成功』をおさめるために重要な考え方になります。

ぜひ押さえておいてください。

不動産投資体験談

1. 不動産投資の成功率は、達成までの期間と希望収入額によって決まる

不動産投資の成功率は次の2つの要素で決定されます。

・達成までの期限

・希望収入額

この期間と収入額の観点から、不動産投資の成功率を考えていきます。

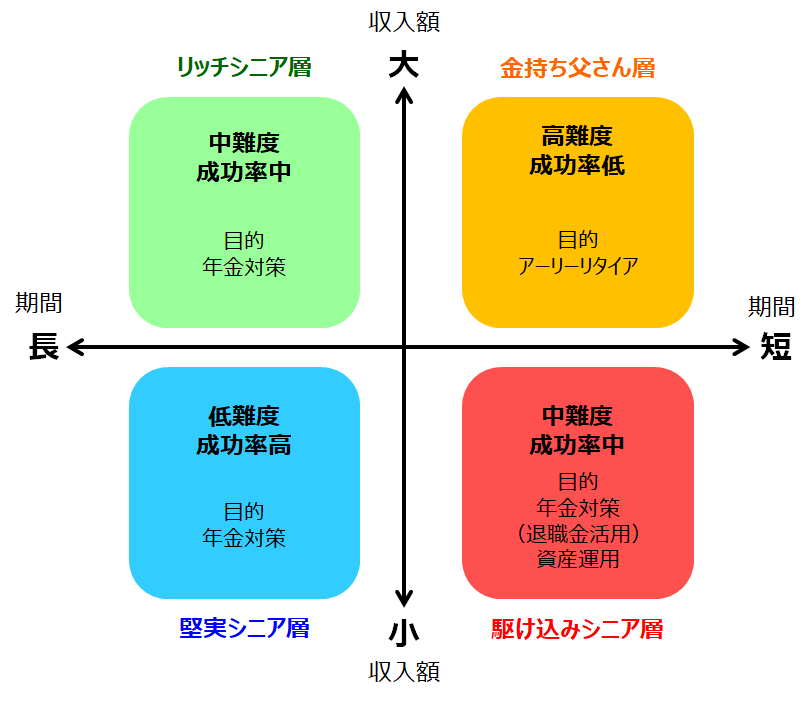

1-1 大家タイプ別の不動産投資の成功率(難易度)

不動産投資の成功率は、期間の長短によって成功率の高低も決定されます。

期間が短ければ成功率は低く、期間が長ければ成功率は高まります。また、同様に希望する収入額が少なければ成功率は高まりますし、希望する収入額が大きければ成功率は低くなります。

それぞれ希望する収入額の大きさと期間の設定で分類すると4つのケースに分かれます。

高難度・成功率低:金持ち父さん層

家賃収入ですべての生活費をまかなえる状態を経済的自由と呼びます。

定年までに不動産投資でこの経済的自由を若くして手に入れようとする層が金持ち父さん層です。

経済的自由を実現するには、少なくとも毎月30万円程度の手取り家賃収入が必要になります。一般的なサラリーマンが短期間でこの金額に達するには、区分マンション投資ではなく、1棟アパートマンション投資を選択することになります。

ただし、1棟アパマン投資は区分マンション投資に比べて価格も高額になり、住宅ローン以上の投資用ローンを組むことになります。

立地も都心部は少なく地方・郊外が中心となるため空室リスクとも隣り合わせです。成功すればリターンも大きい分、不動産投資での成功率は最も低くなります。

(成功率の目安:10%未満)

(追記)不正融資問題で1棟アパートローンは急ブレーキ

1棟アパート・マンション投資では、昨今の不正融資問題によってサラリーマンが融資を利用することが大変難しくなっています。融資を引くためには収益物件を所有していたり、不動産価格の数割の頭金を要求されるケースが見受けられます。一般的なサラリーマンがこれだけの頭金を用意することは難しいでしょう。

中難度・成功率中:駆け込みシニア層

定年があと間近に迫ってきて将来の年金に不安を抱き、不動産投資をはじめようと検討する層が駆け込みシニア層です。

年齢が高齢ほどローンの融資条件は厳しくなりますし、組めたとしてもローンを完済するまでの期間も限られています。

自己資金を多く出せたり、退職金を活用できる方であれば、不動産投資の成功率も高まりますが、そうでない場合はローンを返済するのに資金を計画的に工面する必要があります。

(成功率の目安:20%~40%)

中難度・成功率中:リッチシニア層 ≪おすすめ≫

豊かな老後を過ごすためには公的年金に加えて15~20万円の収入が必要といわれています。

投資用ワンルームマンションが3戸あれば同額程度の家賃収入を作ることが可能です。ただ、漫然と購入したり、繰り上げ返済を繰り返しているだけでは、簡単には到達しない目標でもあります。

ただ、早い段階から不動産投資をスタートできる方やはじめるタイミングが遅くなったとしても、自己資金が潤沢にある方であれば十分実現可能な領域です

(成功率の目安:40%~70%)

低難度・成功率高:堅実シニア層

ひとりあたりの老後の生活費は約27万円といわれています。一方で公的年金の受給額は約22万円ですから、5万円が不足する計算です。

この5万円については、若いうちに投資用ワンルームマンションを1戸購入して、定期的に繰り上げ返済を数回行えば到達できる目標です。

(成功率の目安:80%~)

それぞれの達成方法については第2章で詳しく説明していきます。

1-2 不動産投資の成功のポイントは『ローンの攻略』にある

4つのパターンのいずれにも共通する成功率を上げるポイントは『ローンの攻略』です。

つまり、投資用ローンの早期完済です。

家賃収入は投資用ローンの返済充てることができますが、一方でローンが残っている限り家賃収入はほとんど手元には残りません。期限までに目標とする収入額を達成するということは、いいかえればそれまでにローンを完済しなければいけないということです。

そのため、毎年いくらの繰り上げ返済をできるのかを不動産投資をする前に計画しておく必要があります。

1棟アパート・マンション投資の場合、ローンが残っていたとしても投資規模が大きい分、目標とする家賃収入額に手が届きます。

しかし、経年劣化すれば家賃も下落してくるので、投資用ローンのコントロールは変わらず必要です。

1-3 最強の不動産投資の成功法は『現金で都心の収益不動産を購入すること』

不動産投資で成功率が最も高い手法は、『現金で都心の収益不動産を購入すること』です。

都心部であれば賃貸需要も豊富なので空室が発生したとしても、1ヵ月程度で次の入居者が決まります。

また、設備の故障や修繕が必要だったとしても、ローン負担がないのであれば収支に与える影響も大きくありません。

たとえば、いま都内の収益不動産(中古ワンルーム)の手取り利回りは4%程度です。2億円の現金を都内の収益不動産に投資したとすると、毎年800万円の収入が入ってくることになります。

固定資産税や所得税を差し引いたとしても、家族4人は十分暮らしていけるのではないでしょうか。

もちろん、多くのケースではこれだけの現金を所有していることはありません。そのため、この状態まで近づけるようにローンを利用しながら、収益不動産を購入して繰り上げ返済を進めていくことになります

購入の際にはローンを活用しても、最終的にローンなくすことが不動産投資の成功のポイントです。

2. サラリーマンが『リッチシニア』になるまでの手順

4つのタイプのうち最もおすすめしたいものが、『リッチシニア』を目指すことです。

不動産投資の成功率は中程度ですが、一般的なサラリーマンでも十分狙っていけるゾーンです。

実際、リスクを抑えながら65歳までに家賃収入を20万円以上つくり、ローンを完済することは可能です。

そこで、ここからはリッチシニアを目指すための物件選び、ローン攻略法について順を追って説明します。

2-1.リッチシニアを目指すなら「都心」「中古」「ワンルーム」を選ぶ

ポイント1 立地は東京23区徒歩10分圏内

不動産投資の成功率を上げるためには、賃貸需要が高く安定している立地を選ぶことです。具体的には、東京23区内の最寄駅から10分以内の物件を選ぶことです。

当該エリアであれば、空室が出たとしても1ヵ月以内には次の入居者が決まります。空室リスクを抑えることができるので、長期にわたって安定した収入を見込むことが可能です。

おなじ大都市圏であっても、大阪、愛知、福岡は将来の人口減少が見込まれていますが、東京圏の場合には人口のほとんど変わりません。

また、入居者層として有望な外国人も東京に集中しています。

ポイント2 価格が手ごろで利回りが高い中古

新築物件に比べて中古物件は価格が手ごろで、物件の収益性をあらわす利回りも高くなります。

新築のワンルームマンションと築10年以内の中古ワンルームマンションの価格を比較すると、1,000万円ほど中古のほうが価格は安くなります。

価格は安くなりますが、一方で家賃は新築も築浅中古もほとんど変わりはないので、中古のほうが利回りは高くなるのです。

不動産投資の成功率を高めるのであれば、価格が安い分、ローンの負担が少なく、利回りの高い中古を選びましょう。

ポイント3 空室期間が短く、リフォーム費用も抑えられるワンルーム

区分マンションにはワンルームタイプとファミリータイプの2つの種類があります。

空室期間の短さや内装費用の負担を考えればワンルームタイプを選ぶべきです。

2-2 家賃収入を使ってローンを攻略する

投資用ローンの返済にあたっては、入居者から得られる家賃収入を活用できます。

さらに、定年までにすべてのローンを完済しようとなると繰り上げ返済も組み合わせることが必須になります。

そして、家賃収入は完済したマンションが増えるほど、ローン返済に充当できる金額が増えていきます。そのため、ローン完済スピードも1戸目よりも2戸目、2戸目より3戸目のほうが早くなります。

「定年まで」に「20万円の家賃収入」を生み出す「ローンのないマンション」を作るモデルケース

目標:30歳からはじめて定年65歳までに家賃収入21万円/月を達成する

物件とローンの概要

- 物件2,000万円 手取り利回り4.2% 月額手取り家賃収入70,000円

- 借入額2,000万円 金利1.65% 借入期間35年 毎月の返済額62,717円

STEP1 繰り上げ返済で1戸目のローンを完済する

自己資金 60万円を繰り上げ返済に活用する

完済までの期間:17年

STEP2 繰り上げ返済+家賃収入で2戸目のローンを完済する

自己資金 60万円 と 家賃収入84万円を繰り上げ返済に活用する

完済までの期間:10年

STEP3 繰り上げ返済+家賃収入(2戸分)で3戸目のローンを完済する

自己資金 60万円 と 家賃収入(2戸分)168万円を繰り上げ返済に活用する

完済までの期間:7年

GOAL

34年間で月額家賃21万円(年間252万円)、ローンのないマンション3戸を達成!

なお、今回のシミュレーションでは更新料収入や固定資産税や所得税は計算の対象外としています。30歳からはじめて当初の目標を達成する際に必要な繰り上げ返済資金の目安として考えておきましょう。

なお、年齢が40歳の場合に定年65歳までにローンを完済して、月額家賃21万円を得るために必要な年間繰り上げ返済額は120万円になります。

また、40歳以上の方でも、購入時に自己資金を充当して、借入額を圧縮することができれば十分定年までにローン完済は可能です。

ローンのないマンションが2戸作ることができれば、あとは雪だるま式に加速をつけて資産を増やしていくことが可能です。よりくわしい物件の増やし方、シミュレーションについては「サラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法」もあわせて確認してください。

「堅実シニア層」「駆け込みシニア層」のいずれかであっても、上記の3つのポイントを押さえて投資をすることが最も成功率を高めることになります。

堅実シニア層であれば、時間も長いので問題はありませんが、駆け込みシニア層であれば定年までに残された時間がありませんので、繰り上げ返済を積極的に行う必要があります。

3. 不動産投資の成功率をさらに高めるために必要な2つの要素

不動産投資成功率をさらに高める要素が「管理力」と「知識力」です。

3-1 管理力 不動産投資の成功のカギは物件選びと管理会社選び

不動産投資の成功率を高めるために欠かせないものが「賃貸管理」です。

管理を委託する会社によって、空室解消期間は異なりますし、トラブルやクレーム対応力、修繕コストも大きく異なります。同じ立地であっても、1カ月以内に空室が解消できる会社もあれば、2か月以上かかる会社もあります。

質の高い管理サービスを提供する管理会社を選ぶポイントをチェックシートにまとめましたので、ぜひ活用してください。

3-2 知識力 アドバイスの採否を自分で判断できる知識を身に着ける

不動産投資で成功するためには、有益な情報を見極めるだけの知識を身に着けることが欠かせません。

たとえば、「不動産投資で節税になる」といううたい文句がありますが、これも経費計算、減価償却に関する知識を持っていれば、簡単ではないことがすぐにわかります。また、融資についても同様です。いくつかの不動産会社に相談すれば、不正融資問題で騒がせた金融機関のローンが高金利であることは、すぐにわかることです。

安易な情報に飛びついて失敗をしないためにも、物件の選び方、管理、融資、そして税金など不動産投資をはじめるまでに必要最低限の知識は身に着けておきましょう。

不動産投資をはじめるまでに身に着けておきたい知識は「初心者必読!失敗しない不動産投資の始め方≪情報収集法のすべて≫」で紹介してあります。

まとめ

不動産投資の成功率を考えるにあたって、まずはいつまでに、いくらの家賃収入が欲しいのかを明確にしてみましょう。不動産投資をはじめるにあたって目標がなければ、どのような手順で進めていいのかわかりません。目標を定めたうえで、この記事で紹介した手法を参考にして、投資を検討してみましょう。

コメント