『そんなに儲かるのであれば、人に勧めないで自分でやったらいい!』

投資話を聞いた多くの方が率直な意見ではないでしょうか。

普段なじみのない投資話、特にそれが不動産投資であればなおさらです。

ただ私たちは、お客様におすすめするだけでなく自らもお客様と同じように実践しています。

記事内では、不動産会社の社員が投資をしないワンルームマンションの種類、実際に購入しているワンルームマンションの共通点、そして空室や滞納、地震のリスクをどのようにとらえているかなど、物件選びからリスクへの対処法まで解説していきます。

また、まずはワンルームマンション投資の典型的な失敗事例を5つご紹介します。失敗事例を知り、回避策を学ぶことで、投資の成功率を上げることができるでしょう。

さらに、20年間にわたって中古ワンルームマンション投資を実践する社員がどれだけの収益をあげているのか、またどのような費用がかかったのか、空室はどれぐらいあったのか、さらに入居中のトラブルなど、長期にわたる投資の実態についてご紹介します。

不動産投資体験談

1. ワンルームマンション投資で失敗する5つの理由

ワンルームマンション投資で失敗してしまう、根本的な理由はとてもシンプルです。失敗事例は数多くありますが、いずれにしても次の5 つの理由にいきつくと考えています。

- 金額が高すぎる新築ワンルームマンションを購入してしまう

- フルローンを組んで毎月の収支が赤字になっている

- 賃貸需要が少ないエリアを選んでしまう

- 所得税の節税を目的にしてワンルームマション投資を始めてしまう

- 営業マンの話をうのみにする

それでは、ひとつずつ内容を確認していきましょう。

1-1 金額が高すぎる新築ワンルームマンションを購入してしまう

ワンルームマンション投資の典型的な失敗例が、新築のワンルームマンションをフルローンで購入するケースです。

新築ワンルームマンションの場合、購入してすぐに売却したとしても、購入金額では売れることはありません。

不動産の登記を入れた時点で、1割~2割程度は値下がりしてしまうのです。

新築ワンルームマンションの価格は分譲会社によって決定されており、中古のワンルームマンションのように需給関係で価格が決定されているわけではありません。

そのため、販売員の人件費や広告費な販促費用が価格に上乗せされており、どうしても価格が高くなりがちです。いざ売るときには、売却価格は売り手と買い手の思惑によって、決定されるため、新築ワンルームマンションを売却しようとしても、その売却資金ではローンを返済できず、残債が残ってしまうことです。

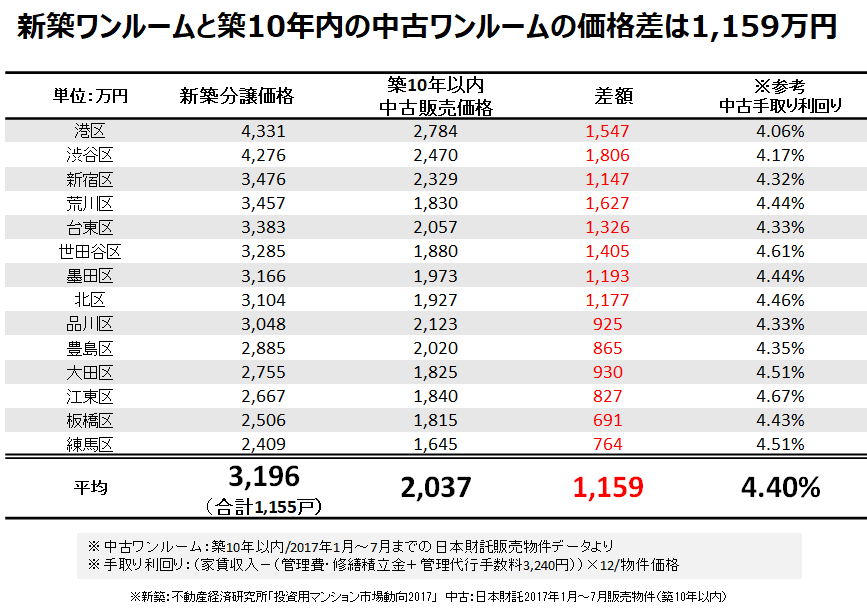

たとえば、東京23区内の中古ワンルームマンション(築10年以内)と同エリア内の新築ワンルームマンションの価格を比較してみると、中古のほうがおよそ1,159万円も安くなっています。

ちなみに、新築分譲平均価格である3,200万円を借入期間30年のローンで組んで資金を調達した場合、10年経過後の残債は約2,300万円です。

10年時点で売却しても300万円のローンが残ることになります。

ポイント

・新築ワンルームを少ない自己資金で購入した場合、売却しても残債は賄いきれないことも。

・失敗を回避するには、価格下落の少ない中古ワンルームを選ぶか自己資金を多めに入れること。

1-2 毎月の収支が赤字になるワンルームマンションを購入してしまう

不動産投資は家賃収入を毎月の投資用ローンの返済や管理代行手数料や建物管理会社に支払う管理費・修繕積立金にあてることが可能です。

このとき、家賃収入だけでランニングコストが賄えず、毎月の収支が赤字であるのであれば、ワンルームマンション投資で失敗する可能性は高まります。

「毎月1万円を支払うことで将来の安心が買えます。」

「マンションオーナーになれます」

このような勧誘がありますが、本来毎月の収支が赤字にならないような、物件や買い方をすることは可能です。

毎月の収支が赤字になる最大の問題点は、築年数の経過とともに、赤字は拡大していくからです。

築年数が経過すれば、物件の家賃もそれ相応に金額に下落していきます。しかし、購入にあたって利用した投資用ローンの返済額は、借入期間中変わりません。収入が減少して、支出が変わらなければ赤字は拡大していくばかりです。

当初から黒字の物件であれば余裕をもって、ローンを繰り上げ返済していき、返済額を軽減したり、完済することもできますが。毎月の収支が赤字であれば、資金計画委も余裕を持てません。

家賃下落だけでなく、エアコンや給湯器に交換、退去後のリフォーム工事費用など、ワンルームマンション投資には臨時の支出もつきものです。

毎月の収支が赤字で拡大傾向、さらに臨時の出費までかさんでくれば、ワンルームマンション投資を続けることは困難です。

ポイント

毎月の収支は黒字を死守する。新築ワンルームのフルローン購入は収支が赤字になりやすいので要注意。

1-3 賃貸需要の少ない地方・郊外のワンルームを選んでしまう

ワンルームマンション投資に限らず、あらゆる不動産投資で成功するための鉄則は「立地」を厳選することです。つまり、賃貸需要のあるエリアで不動産投資をはじめることです。

ワンルームマンションは1棟アパートとは異なり、比較的駅からも近く、大都市圏にあることが大半です。しかし、ワンルームマンションのなかには、大都市ではなく地方や郊外に所在するものもあり、こうした物件は空室リスクが高まります。

たとえば、東京23区内にあるワンルームマンションであれば、およそ1ヵ月以内には次の入居者が見つかることが多いですが、これが地方や郊外の都市になると、3か月以上、なかには半年間空室が埋まらないこともあります。

しかも、こうした地方や郊外のワンルームマンションを募集する際には、フリーレント(無料賃貸期間)や広告料などの追加の負担が必要になるケースがあります。空室が長引き、コストもかさむのであれば、収益を満足にあげることができません。

さらに、賃貸需要の少ない地方や郊外ほど家賃も低額です。

たとえば、東京のワンルームマンションの賃料相場は8.0万円で他の道府県の平均額4.4万円と約2倍になっており、突出して高くなっています。(LIFULL HOME’S 見える賃貸経営 家賃相場より)万が一エアコンや給湯器が同時に壊れたり、内装工事費用が重なってしまうと1年分の手取り収入がすっかり無くなってしまいます。

一見すると、地方や郊外のワンルームマンションは価格が安いため、利回りも大きく表示されていますが、空室やランニングコストを考慮すると、物件図面上通りの利回りで運用できるかは不確かです。そもそも利回りであるリターンの大きさはリスクの大きさと比例します。利回りの大きいワンルームマンションには相応のリスクがあるので注意しましょう。

ポイント

地方や郊外のワンルームマンションは収益性が一見高く見えるが、空室期間やコストを考えると、投資効率の良い投資先とはいえない。

1-4 所得税の節税を目的にしてワンルームマンション投資を始めてしまう

ワンルームマンション投資を所得税の節税目的ではじめることはおすすめしません。

ワンルームマンション投資の目的は、家賃収入を長期にわたって安定的に得ることにつきます。そのために、立地を選び、物件を選び、最適な価格で物件を購入するのです。

ワンルームマンション投資の目的が節税になってしまうと、こうした基準で物件を選ぶことがなくなり、結果として収益を生まない不良マンションを抱えることになりやすいです。

また、ワンルームマンションの所得税の節税効果は、税制改正によって減価償却の方法が変わってから、ほとんどなくなっています。

節税効果が無くなった後に残されるのは、節税だけを目的にした収益性の見劣りするワンルームマンションです。

- 減価償却とは

- 購入した不動産の金額を、購入時に一括して費用として計上するのではなく、将来にわたって利用可能な年月にわけて毎年費用として計上しようというものです。これを『減価償却費(げんかしょうきゃくひ)』といいます。

減価償却費の最大の特徴は、『実際にお金の支出がない、帳簿上の費用』であるという点です。

実際にお金を出て行っているわけではないのですが、不動産の所得を帳簿上で計算するときに便宜的に費用として計上しているのです。

ですから、手元に残ったお金と、帳簿上のお金の不一致が生まれます。お金の支出が伴わない費用ですから、減価償却費の金額分だけ手元に現金が残ることになるのです。

詳しい不動産投資の節税の仕組みについては、「不動産投資の節税の落とし穴|節税の仕組みを徹底解説」を参考にしてください。

ポイント

節税を目的としたワンルームマンション投資はおすすめできない。

1-5 営業マンの話を鵜呑みにしてしまう

営業マンの話を鵜呑みにして投資を始めることもおすすめしません。

ワンルームマンション投資の失敗してしまう理由をこれまで4つあげてきましたが、いずれも特別なことではありません。書籍やWEBで調べれば、いずれも簡単にわかることです。

大切なあなたのお金、人生をあなた以上に真剣に考えらえる人は誰もいません。人に人生を預けるのではなく、自分自身の頭で考えて投資を判断しましょう。

ここで、ワンルームマンション投資の典型的な営業トークとその切り返しをまとめました。営業マンの口から営業トークが出てきたら、切り返して本当のリスクを確認してみましょう。

「今日は、サラリーマンのみなさんの将来設計のためのご提案するためにご連絡致しました。」

営業電話では直接「ワンルームマンション投資」の勧誘であることを第一声で明言することはほとんどないでしょう。この手の電話があった場合には、ワンルームマンション投資なのかまず確認してみましょう。

「節税をしながら資産を形成できる投資法です」

ワンルームマンション投資の節税は、減価償却の方法が変更になってから効果は少なくなっています。そのため、個人所有のワンルームマンション投資で所得税の節税効果を見込むことはできません。

「毎月数万円で将来に備えることが可能です」

家賃収入からランニングコスト、ローンの返済を行ったとしても「中古」のワンルームマンションであれば、長期のローンを組むことで黒字経営を行うことが可能です。毎月の収支が赤字になるような投資はおすすめできません。

「一般的な生命保険よりも安い費用で保障を得られます」

投資用ローンには、マイホームローンと同じように団体信用生命保険がつきます。そのため、債務者に万が一のことがあったときにはローンは完済され、遺族にはローンのないマンションを残すことが可能です。

遺族はワンルームマンションから得られる家賃を遺族年金として活用することができますし、売却すればまとまった現金を手にすることができます。これがワンルームマンション投資で万が一の保障を得られる仕組みです。

たしかに、一般的な保険料に比べれば安いかもしれませんが、そもそも家賃収入からローンを差し引いても中古のワンルームマンション投資であれば収支は赤字になることはほとんどありません。選択肢として、新築だけではなく中古もあることを念頭においておきましょう。

2. ワンルームマンション投資で成功するための物件の選び方・買い方

ワンルームマンション投資で失敗せず、手堅く収益を上げ続けるための物件の選び方と買い方についてお伝えします。

2-1 立地が良い物件を安く買うこと

ワンルームマンション投資で成功するための物件の選び方はとてもシンプルです。それは、立地の良い物件を安く買うことです。「立地の良さ」「安さ」を具体的に確認していきます。

2-1-1 【立地】将来にわたって賃貸需要が見込める東京23区を選ぶ

立地の良さは、すなわち「将来にわたって賃貸需要が見込める場所」「資産価値が落ちづらい場所」のことです。この2点の条件を満たすエリアが東京23区です。

そして、23区のなかでも最低駅から徒歩10分以内の場所を選ぶことです。なお、駅近の概念は年々短くなっていますので、10分圏内が最低限の水準で、5分以内の場所であれば駅近といって問題ないでしょう。

2-1-2 【価格】価格が割安な中古を選ぶ

新築ワンルームマンションに比べて、中古物件は割安です。

新築ワンルームはすでにお伝えしたように、販売員の人件費や広告費な販促費用が価格に上乗せされており、需給関係で価格の決まる中古と比べて割高になる傾向があります。一方で、家賃収入は新築ワンルームと築浅中古ワンルームで比較すると、それほど大きな開きはありません。

そのため、価格や安い築浅中古ワンルームのほうが、物件の収益性をあらわす手取り利回りは高くなります。ご自身が住むのであれば新築にこだわることもわかりますが、投資用で購入するのであれば求められるのは収益性です。ワンルームマンションに投資をするなら価格が割安で収益性が高い中古ワンルームを選びましょう。

2−1−3 中古ワンルームを選ぶなら昭和56年以降の物件を選ぶ

中古物件を選ぶ際には、昭和56年以降に施行された新耐震基準の物件を選びましょう。

新耐震基準以前の旧耐震基準は地震に弱いため、万が一大規模な震災が起きてしまうと、建物自体に甚大な損害が発生する可能性があります。

一方で新耐震基準は震度6強から震度7の地震でも倒壊や崩壊をしない水準としています。実際に、阪神淡路大震災や東日本大震災でも新耐震基準の分譲タイプのワンルームマンションの倒壊はありませんでした。

2-2 ローンは長期間・低金利で借りて、繰り上げ返済を欠かさない

都内の中古ワンルームマンションの価格は1,000万円~2,500万円程度です。

1棟アパートや新築ワンルームよりは価格は手ごろですが、他の投資商品と比べて高額です。そのため、投資家の多くが「ローン」を活用することになります。

このローンの活用方法が投資で成功するためのもう一つのポイントです。

2-2-1 有利な融資を利用できる不動産会社を選ぶ

融資を利用する際にはできるだけ低い金利で、長期間借りたほうが投資に有利に働きます。

低い金利で借りることで、借入期間中の支払利息の額を節約できます。また、ローンを長期で組むことで毎月の返済額を抑えることができ、結果として手取り額を増やして、余裕をもったマンション経営ができるようになるでしょう。

投資用ローンを利用する際には、購入する物件の不動産会社から紹介を受けることが一般的です。しかし、不動産会社によって利用できる金融機関は異なりますし、同じ金融機関であっても金利などの融資条件が異なることがあります。

一般的に、より多くの不動産を取り扱う会社ほど、有利な条件の金融機関の紹介を受けることができる傾向にあります。物件を選ぶだけでなく、提携先の金融機関も含めて確認してみましょう。

投資用ローンの金利(当社提携金融機関より)

A社 1.69%

B社 1.90%

C社 1.98%

2-2-2 繰り上げ返済を活用して最大のリスク「借金」に備える

不動産投資の最大のリスクは借金です。

ワンルームマンションを現金で購入するのであれば、ローンの返済負担はありませんから、毎月のランニングコストは建物管理費、修繕積立金、管理代行手数料です。

あわせるとおよそ1万程度です。これだけのコストですから、たとえ半年空室が続いたとしても、マンション経営が破綻することはありません。

しかし、ローンを抱えている場合、空室だからといって、返済は待ってくれません。半年も空室が続いてしまうと、サラリーマンでは返済負担が重くのしかかってきます。

空室だけではなく、金利の上昇も大きなリスクです。いまは低金利が続いていますが、いつ金利が反転上昇するかは誰にもわかりません。ひとたび金利が上昇すると、返済負担も同様に上昇するので、投資家にとっては大きなリスクです。

借入リスクに備えるためには、ローンの繰り上げ返済を欠かさないことです。ローンの繰り上げ返済を行なっておけば、いざ金利が上昇したとしても慌てることはありません。

また、そもそもワンルームマンションの場合、1戸あたりの価格は1,000万円から最も高いもので2,500万円なのでローンも大きくなりません。

これが1棟アパートともなると、簡単に億を超える借金になるため、100万円程度の繰り上げ返済では焼け石に水です。

ローンでワンルームマンションを購入したら、コツコツと繰り上げ返済を行っていきましょう。

3.実録!20年間のワンルームマンション投資の全収支

前章でお伝えしたように「東京23区内」「中古」であれば、ワンルームマンション投資で手堅く家賃収入を得ることができます。私たちは日々お客様にご紹介するだけでなく、自身でもワンルームマンション投資を実践しています。

全社員219名のうち、実に32名の社員が東京23区内の中古ワンルームマンションに投資をして、家賃収入を得ています。

ただ、ワンルームマンション投資が手堅く家賃収入を得られるといっても、将来本当に安定収入を得られるかどうかは気になるところです。

そこで、この章では、1998年に1戸目の中古ワンルームマンション購入してから、継続的にマンションを増やし続けてきた社員の実例の事例から、20年間ワンルームマンションに投資をして、どれぐらいの収入と支出があり、どのようなトラブルがあったのかを読み解いていきたいと思います。

3-1 20年間の累計家賃収入額は7,919万円、投資総額は1億円

1998年に1戸目の中古ワンルームを購入してから、2012年7戸目のマンションを購入。以来これまで約20年間にわたって中古ワンルームマンション投資を続けています。

|

物件概要 |

購入年 | 購入価格 | ローン金額 | 備考 |

| 新御徒町 (台東区) |

1998年 | 1,350万円 | 1,340万円 | 2018年完済(繰上返済) |

| 蒲田 (大田区) |

1999年 | 900万円 | 880万円 | 2005年完済(繰上返済) |

| 浅草 (台東区) |

2002年 | 880万円 | 600万円 | 2016年完済(繰上返済) |

| 川崎 (川崎市) |

2005年 | 870万円 | 860万円 | 2016年完済(繰上返済) |

| 幡ヶ谷 (渋谷区) |

2006年 | 1,320万円 | 1,270万円 | 残債約800万円 |

| 池袋 (豊島区) |

2009年 | 950万円 | 900万円 | 2018年完済(繰上返済) |

| 元住吉 (川崎市) |

2012年 | 780万円 | 600万円 | 2018年完済(繰上返済) |

投資をはじめてからの20年間での累計家賃収入額は約7,919万円。

管理費・修繕積立金、修繕費、固定資産税を累計した支出額は約2,434万円になります。

収入から経費を差し引いた手取り家賃収入額は5,485万円。

また、元本と利息を含めたローン返済額が約4,425万円。

手取り収入からローン返済額も差し引くと、この20年間で1,060万円が手元に残った計算です。

残債は6件目に購入したマンションのローンだけで、このローンも家賃収入を活用して繰り上げ返済を行うことで、あと2年程度で完済される予定です。

3-2 自己資金の約4倍の資産が作れた

32歳ではじめてマンション投資をはじめて現在52歳。60歳までにすべてのローンを完済することを目標に7戸のマンションを購入し、繰り上げ返済を行ってきました。

7戸のうち、6戸はすでに繰り上げ返済済みです。繰り上げ返済に要した金額は約2,588万円。20年間での手取り収入額が約1,060万円あるので、実質的な負担額は差し引き約1,500万円です。

6戸のマンション購入費総額が5,730万円ですから、1,500万円の負担で約4倍の資産をつくれたことになります。

くわえて、7戸目のマンションも家賃収入だけであと2年で完済できるため、その後は毎月約60万円の家賃収入が入り続けます。

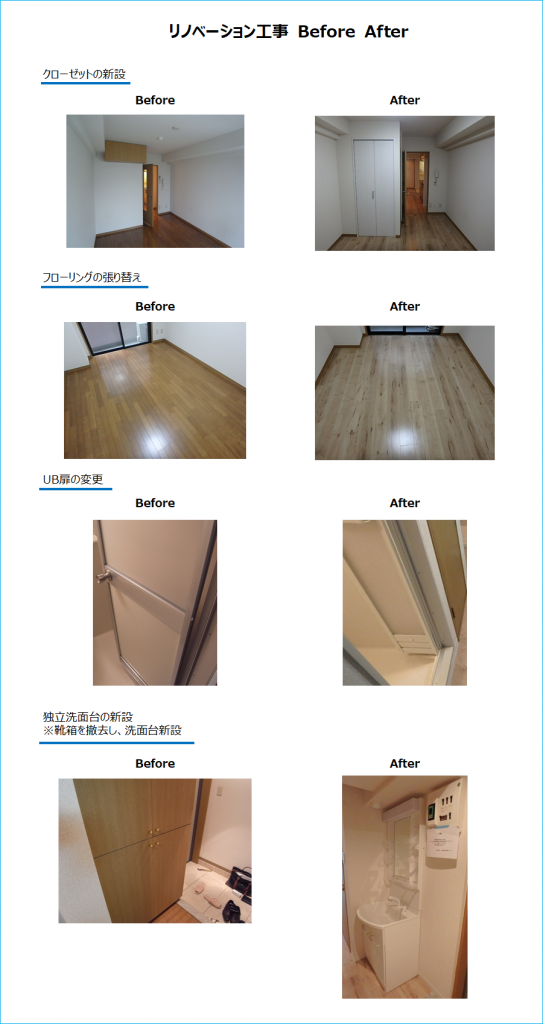

3-3 所有期間中の最も高額な費用は「リノベーション工事費」54万9千円

所有期間中で最も高額な費用となったのがリノベーションの工事費です。

もともと築年数が浅くリノベーション工事を行わなくても、設備も充実しており入居者付けには苦労しない物件でした。

ただ、一時的に自分自身が利用することになり、居住環境をより快適にするために主に次の4点を中心にリノベーションを実施しました。

・独立洗面台の設置

・クローゼットの新設、

・フローリングの張り替え

・ユニットバスの扉交換

工事費用の総額:54万9千円

なお、今回はもともとバスとトイレが別で、バス内に洗面台がある物件に関して、独立の洗面台を新設する工事でした。

一方で、バスとトイレが一緒になっている3点式ユニットバスの物件の場合に、バス・トイレ別の工事をする場合、室内の状況によって60万円~100万円程度の費用がかかります。さらに、はじめからバスとトイレが分かれている物件に比べて、それぞれの面積が狭くなります。

そのため、バスとトイレが別の物件を希望するのであれば、あらかじめ分かれている築年数の浅い物件を購入することがお勧めです。

3-4 特注の冷蔵庫・洗濯機に要注意「キッチン改修工事」45万円

バブル期に分譲されたワンルームマンションの場合、狭い居室を有効に活用するために、市販されていない特注の洗濯機や冷蔵庫がキッチン下の収納にあらかじめ備え付けられているものがあります。

この特注の洗濯機が壊れてしまった場合、新品の洗濯機に取り換えることができないため、キッチンを改修し、そして洗濯機置き場を新設する必要があります。

既存キッチンの解体費や新キッチンの本体費、取り付け費用、さらに洗濯機置き場の新設費用を含めて約45万円の費用がかかりました。

バブル期に分譲された物件の場合、このように特殊な洗濯機・冷蔵庫が設備として設置してあるケースがあるので、購入前に設備の確認を行っておきましょう。

3-5 20年間所有したマンションの入居率は97.5%

所有物件のうち、最初に購入したマンションは1998年に購入したものです。

約20年間の所有期間中に4回の入居者の入れ替わりを経験し、延べ空室期間は179日。所有期間中の入居率は97.5%です。

これだけ高い入居率を維持できているのは、都内の好立地の場所を選んでいるからです。

・新御徒町(台東区)

延べ空室期間:179日 入れ替え4回 所有期間:7,245日 入居率97.5%

1998年9月25日~2005年12月10日

空室期間:50日

2006年1月30日~2008年2月21日

空室期間:22日

2008年3月16日~2010年10月31日

空室期間:20日

2010年11月21日~2011年11月5日

空室期間:87日

2012年2月1日~入居中

そのほかの所有物件の空室期間と入居率は次の通りです。

・蒲田(大田区)

延べ空室期間:62日 入れ替え5回 所有日数:7,096日 入居率99.1%

1999年2月21日~2000年7月31日

空室期間:6日

2000年8月7日~2012年2月29日

空室期間:22日

2012年3月24日~2012年8月23日

空室期間:8日

2012年9月1日~2013年5月26日

空室期間:12日

2013年6月8日~2015年5月31日

空室期間:14日

2015年6月15日~入居中

・浅草(台東区)

延べ空室期間:222日 入れ替え8回 所有期間:6,775日 入居率96.7%

2000年1月8日~2003年4月24日

空室期間:15日

2003年5月10日~2004年10月12日

空室期間:35日

2004年11月17日~2005年5月18日

空室期間:3日

2005年5月22日~2006年1月31日

空室期間:11日

2006年2月12日~2009年5月10日

空室期間:35日

2009年6月15日~2010年1月4日

空室期間:22日

2010年3月7日~2012年5月19日

空室期間:61日

2012年6月29日~2014年5月5日

空室期間:40日

2014年5月21日~入居中

・川崎(川崎市)

延べ空室期間:28日 入れ替え2回 所有期間:5,127日 入居率99.5%

2004年7月15日~2010年5月6日

空室期間:13日

2011年5月20日~2011年7月4日

空室期間:15日

2011年7月20日~入居中

・幡ヶ谷(渋谷区)

延べ空室期間:296日 入れ替え6回 所有期間:5156日 入居率94.2%

契約期間:2003年8月5日~2006年8月4日

空室期間:27日

契約期間:2006年9月1日~2008年8月31日

空室期間:8日

契約期間2008年9月9日~2012年9月5日

空室期間:47日

契約期間:2012年10月23日~2013年6月14日

空室期間:99日

契約期間:2013年9月22日~2014年6月14日

空室期間:47日

契約期間:2014年8月1日~2017年1月31日

(自己使用期間:2017年2月1日~2018年3月22日)

空室期間:18日

契約期間:2018年4月10日~入居中

・池袋(豊島区)

延べ空室期間:51日 入れ替え2回 所有期間:3147日 入居率98.3%

契約期間:2008年12月17日~2015年6月29日

空室期間:25日

契約期間:2015年7月25日~2017年1月10日

空室期間:26日

契約期間:2017年2月6日~入居中

・元住吉(川崎市中原区)

延べ空室期間:246日 入れ替え4回 所有期間:2068日 入居率88.8%

契約期間:2011年12月1日~2013年11月30日

空室期間:83日

契約期間:2014年2月22日~2014円12月7日

空室期間:70日

契約期間:2015年2月16日~2016年9月20日

空室期間:17日

契約期間:2016年10月8日~2017年10月9日

空室期間:76日

契約期間2017年12月25日~入居中

3-6 入居者トラブル:入居者が室内で大麻を栽培して警察に捕まる

所有していると様々な入居者トラブルに遭遇しますが、最も大きなトラブルが入居者が大麻を室内で栽培して、警察に捕まったケースです。

入居者は特殊な照明を室内に設置して、部屋中で大麻を栽培していました。さながら大麻農園です。

入居者が捕まってしまった場合、保証人に連絡を取って速やかに退去の手続きを行います。この時には、親御さんが保証人になっていたため、すぐに連絡を取って、本人に代わって退去の承諾を得ます。そして、室内に残されている残置物の撤去をお願いしました。

たとえ入居者が逮捕されてしまったからといって、勝手に荷物を撤去して、次の入居者を募集することはできません。正式に解約の手続きを行い、残置物を撤去。そうしてようやく室内をリフォームして、次の入居者の募集を行うことができます。

幸い、次の入居者は1カ月ほどですぐに決まったため、ほとんど空室期間はなく、被害も最小限に抑えることができました。

まとめ

営業マンのうたい文句に安易に乗ってしまうと、ワンルームマンション投資で成功することはできません。

ただ、この記事で取り上げた都内の中古ワンルームマンション投資であれば、20年の投資実績からわかるように安定して収益を上げることが可能です。

投資の判断基準としてこの記事で取り上げたポイントをぜひご活用ください。

コメント