不動産投資を考える方であれば、一度は耳にしたことがあるかもしれない政府系の金融機関である「日本政策金融公庫」。

低金利で借り入れができ、審査も融通が利くため、多くの方が利用を希望します。

しかし、誰でも借り入れができるわけではありません。

基本的には、若者や女性、ご年配の方など「社会的弱者」と呼ばれる方の支援をうたっていますが、借り入れるための条件は都度見直されます。

そこで、この記事では、2019年現在の「日本政策金融公庫」を利用するための条件や特徴、また借り入れるためのステップをご紹介します。

この記事を参考に、ぜひ、「日本政策金融公庫」を活用した不動産投資を検討してみてください。

不動産投資体験談

1.そもそも日本政策金融公庫とは

不動産投資のために日本政策金融公庫から融資を受けたい場合、そもそもなぜ日本政策金融公庫が融資をするのかについて理解をしておくと、よりスムーズに話が進みます。

日本政策金融公庫とは、中小企業支援という主旨のもと、運営される政府系金融機関です。民間の銀行と違い、利益は重視していませんが『確実に返済をできる証明』を示せないと、借入れはできません。

政府系金融機関である日本政策金融公庫は、中小企業を支援して自立した国民や企業を増やしたいという考えが根本にあり、さらに以下のような特徴があります。

- 社会的弱者(若者、高齢者、女性)を優遇

- 1%後半~と低金利

- 固定金利

- 保証人不要

利益優先の考えではないので、条件を満たしていれば低金利かつ固定金利で融資を受けることができます。

2.不動産投資で融資を受ける条件

次に、不動産投資で融資を受ける際の条件を見ていきましょう。

- 不動産賃貸事業であること(個人でも可)

- 担保物件があること

- 公共料金や税金に未払いがないこと

不動産賃貸事業であること

日本政策金融公庫は原則、投資目的の融資は行いません。しかし、家賃収入を得る不動産投資は「不動産賃貸事業」として、融資を受けることが可能です。ちなみに、個人でも事業とみなされますから安心してください。売却益(キャピタルゲイン)を狙った不動産投資目的だと審査がおりないため、注意しましょう。

物件担保があること

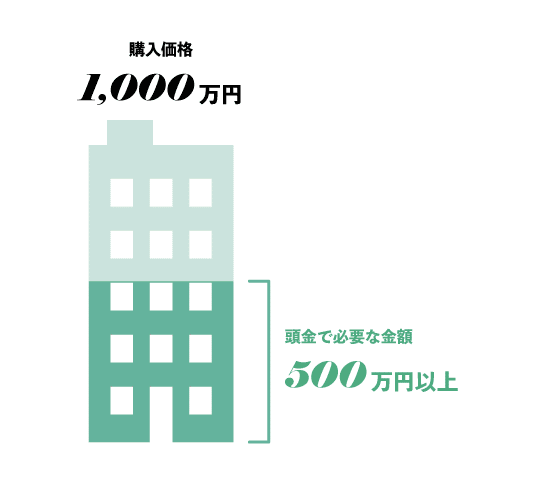

日本政策金融公庫には、物件担保不要で利用できる融資もありますが、特別な理由がない限り適用されません。融資条件は物件担保が『必須』と考えましょう。

また、担保物件が購入物件のみの場合は、自己資金を多めに準備するようにしましょう。

目安としては、購入価格の半額以上は必要となります。

この根拠としては、借り入れをした場合、黒字で運営しなければなりません。

収支が黒字になるようにするには、頭金を多く準備する必要があります。

ただし、毎月の収支を黒字にできるのは、不動産の中でも手ごろな価格の『中古のワンルーム』だからです。

ワンルームでも新築の物件や一棟物件になってしまうと、購入価格も高く、黒字にできるほど頭金を準備することは一般のサラリーマンには難しいことです。

日本政策金融公庫を利用しないとしても、月々の収支を黒字にするには中古ワンルームが最適です。

そのうえで、日本政策金融公庫を利用する場合には、少なくとも購入物件価格の半額以上は準備をするようにしましょう。

公共料金や税金に未払いがないこと

政府系金融機関であるがゆえに、重要視されます。基本的なことですが、支払い漏れがないようにしましょう。

3.日本政策金融公庫の融資内容

ここでは日本政策金融公庫の融資内容をまとめました。借り入れ期間、固定金利、優遇される2つのケースについてみていきましょう。

3-1 借入期間|基本は10年まで

男性は最大10年が借入可能な年数となります。

ただし、女性もしくは30歳から55歳以外の男性であれば、これよりも長く借り入れることができます。

79歳までに完済という前提がありますので、年齢から逆算して借り入れ期間を選びましょう。さらに、最大借り入れ可能期間は年齢によって違います。最大で10年までしか借入ができないのを考えるとキャッシュフローを黒字化させるには、頭金を多めに入れるか、物件価格が小さめな中古物件やワンルームタイプなどを購入することをお勧めします。

3-2 固定金利

日本政策金融公庫は、固定金利(固定期間は全期間)のみの取り扱いです。

返済期間や担保の有無、頭金の割合などによって異なる利率が適用されます。

不動産賃貸業として借り入れを希望するのであれば、担保物件の提供は『必須』です。

2019年11月現在の基準利率は、1.21%~2.10%となります。

優遇金利の対象者や十分な担保物件を保有しているなど、審査が有利に働く条件がそろっている場合には、最大で0.30%まで低くなる可能性があります。

ただし、日本政策金融公庫は、毎月のように金利が変化します。

最新の情報は、日本政策金融公庫のWebページで公開されていますので、こちらをご確認ください。

3-3 女性もしくは30歳から54歳以外の男性は借入期間と金利で優遇される

冒頭にも書きましたが、日本政策金融公庫は若者や高齢者、女性を優遇します。

細かい基準は都度変更がありますが、現在は、『女性、もしくは30歳から55歳以外の男性』は、借入期間と金利において優遇されます。

ただし、優遇される条件はこればかりではありません。

自宅のローンの完済や自己資金の額、学歴、お勤め先など総合的な判断のうえで金利は決定します。

どのような条件で、どのくらいに金利で借りられるか。

第4章では、2019年に日本政策金融公庫を利用して物件を購入された、3名の当社のお客様の事例をご紹介しますので、ぜひ、ご参考ください。

4.不動産投資で融資を利用した事例

日本政策金融公庫は、基準金利をベースに個人の状況を鑑みて大きく変化します。

ここでは、2019年に日本政策金融公庫を利用して購入された方の事例を紹介します。

ただし、金利や条件などは、あくまでもその当時のお客様の状況や日本政策金融公庫の基準に基づく結果ですので、ご注意ください。

事例1|Mさん(女性・59歳) 15年・0.83%

Mさんは、すでに不動産投資を実践しており、2戸の完済物件をお持ちでした。

また、大手出版社にお勤めで、自己資金900万円を準備ができ、かつ自宅のローンも完済していたことが評価されました。

女性優遇施策も働き、最終的には15年、0.83%で借り入れることができました。

事例2|Tさん(男性・62歳) 10年・0.80%

Tさんは、大手家電メーカーに長年勤め、2年前に定年。その後は嘱託として残りながら、仕事を続けています。

不動産投資は初めてでしたが、お勤め先や4年制の大学を卒業されていることも評価されました。

あわせて、55歳以上という優遇対象年齢と、ご自宅のローンが完済されていることが考慮され、10年、0.80%で借り入れることができました。

事例3|Iさん(男性・33歳) 20年・0.77%

Iさんは、海外出身で日本国籍を取得して東京で働かれています。

自己資金1,000万円を活用し、ローンを借り入れずに不動産投資を始めようと考えていました。

ただ、サラリーマンの信用力と日本政策金融公庫の固定金利を活かし、築10年の物件を購入。

十分な自己資金や物件の収益力など総合的に判断され、借入期間20年・金利0.77%で借り入れることができました。

5.融資獲得の流れ

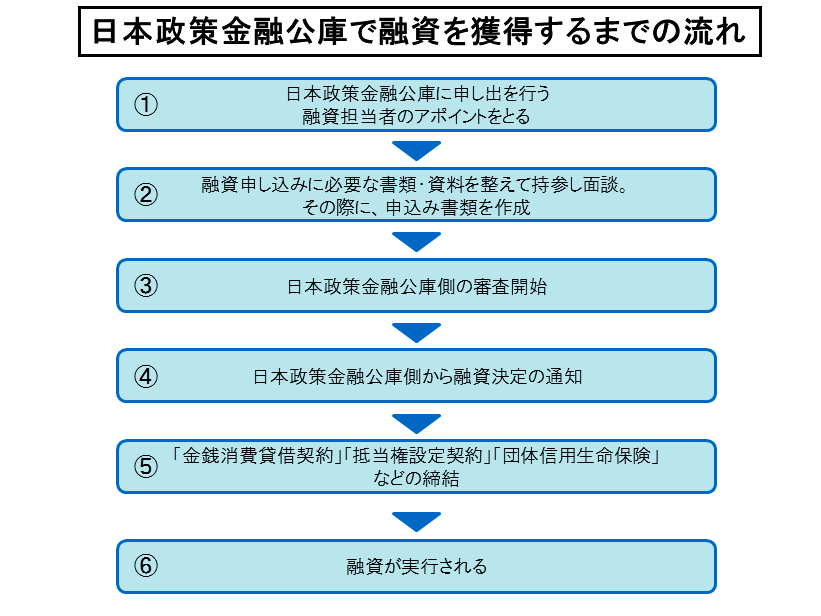

融資獲得までの全体の流れはこのようになります。詳細と必要な書類を見ていきましょう。

① 日本政策金融公庫に申し出を行い、融資担当者のアポイントをとる

国民生活事業の融資相談予約を行います。最寄りの日本政策金融公庫へ電話またはホームページで融資利用の申し出を行います。こちらからネットでお申込みができるのでぜひ利用しましょう。融資の申し出を行う際に必要な書類を確認しておくのをおすすめします。

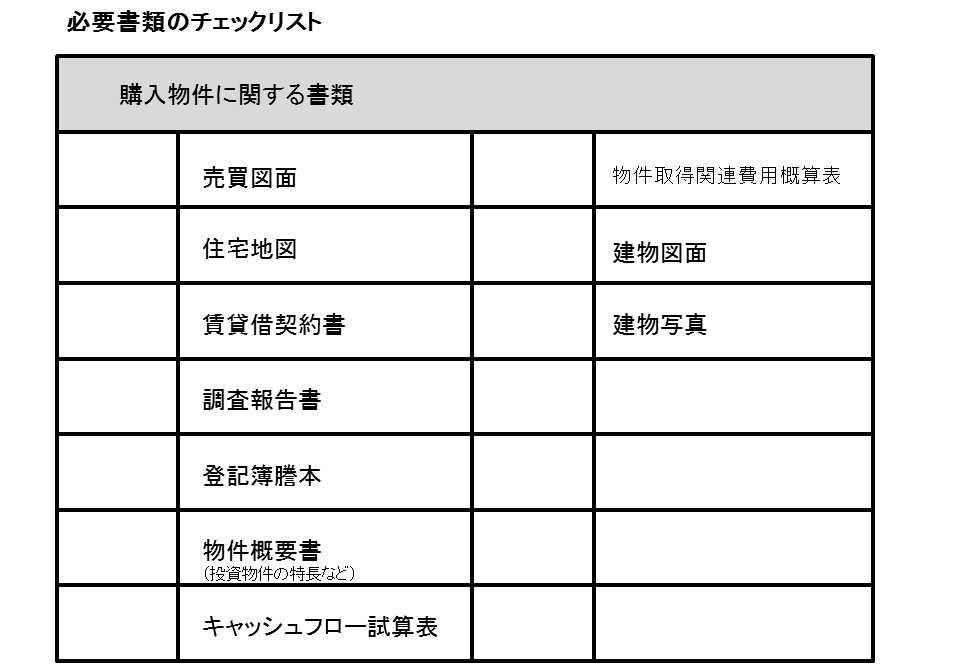

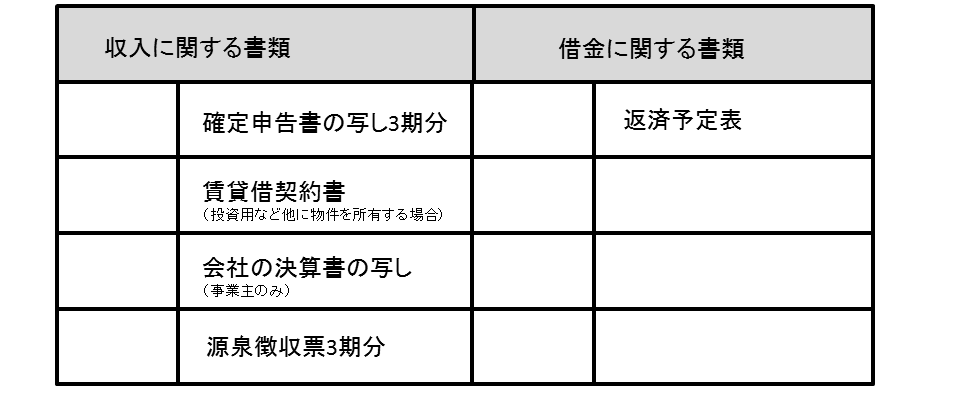

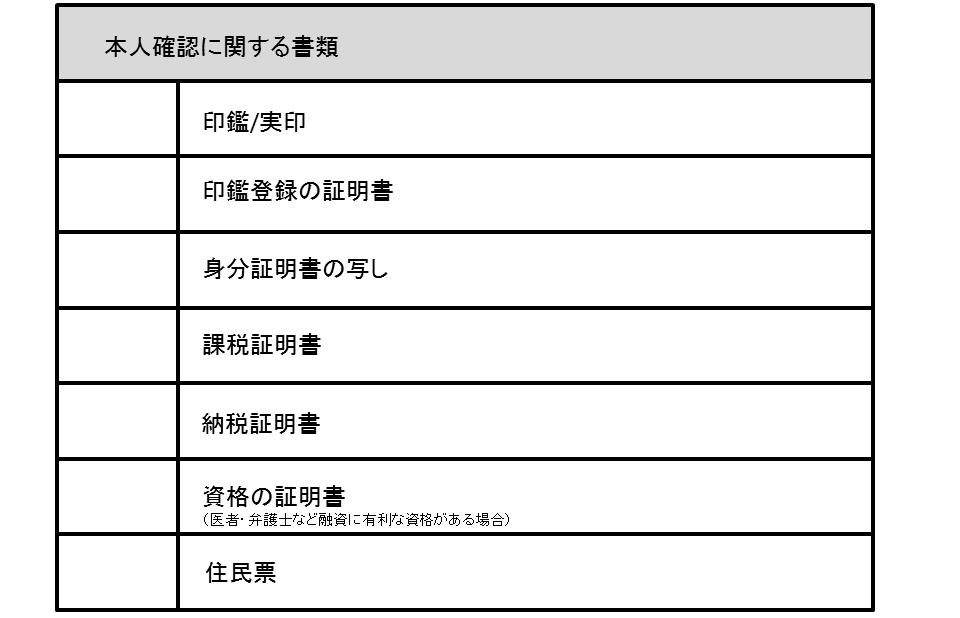

②融資申し込みに必要な書類・資料を整えて持参し面談、申込み書類を作成。

ここで融資に必要な書類・資料を持参します。チェックリストを載せますので、参考にしてください。(クリックすると拡大します)

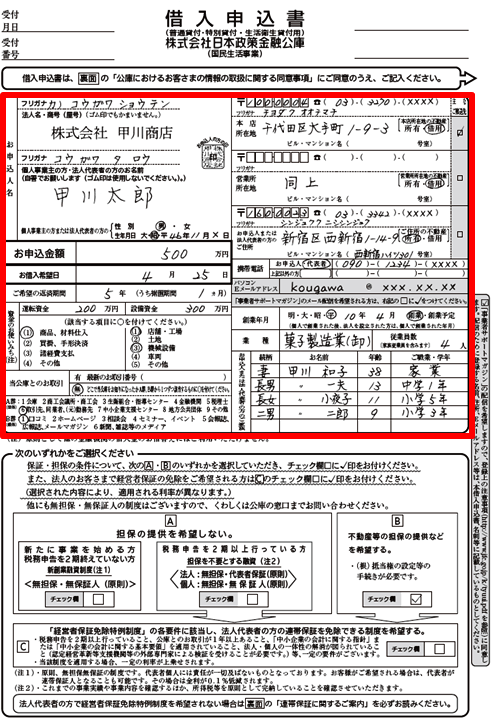

また、「借入申込書」は面談時に案内に沿って記入しますが、事前に用意する場合はこちらからダウンロードできます。見本を参考に入力してください。

借入申込書の見本(クリックすると拡大します)

③日本政策金融公庫側の審査開始

審査機関は大体7~10日ほどです。書類に不備があれば案内に従ってください。

④日本政策金融公庫側から融資決定の通知

日本政策金融公庫の担当者から電話で通知されます。ただし、窓口を不動産会社にしている場合は、不動産会社を経由して通知されます。⑤「金銭消費貸借契約」「抵当権設定契約」「団体信用生命保険」などを締結する来社日時の予約と、その際に必要書類の確認をしましょう。

⑤「金銭消費貸借契約」「抵当権設定契約」「団体信用生命保険」などの締結

基本的には、日本政策金融公庫内で、「金銭消費貸借契約」を締結します。「団体信用生命保険」の加入を希望する場合はこの時に選択しましょう。加入する場合は、担当者の案内に従って記入してください。

「抵当権設定契約」は指定しない限り、日本政策金融公庫の付き合いがある司法書士が手配されます。こちらも日本政策金融公庫内で行われます。

⑥融資が実行される

2~3日後、融資が実行されます。金額を確かめておきましょう。

まとめ

不動産投資はローンを活用して行うのが一般的です。

民間の金融機関であれば変動する金利も、日本政策金融公庫であれば固定で借り入れが可能です。

これは、不動産投資家にとって大きなメリットです。

その分審査の基準や条件も厳しいものとなっていますが、条件をクリアできる方や優遇条件に当てはまる方であれば、ぜひ、日本政策金融公庫の利用を検討してみてはいかがでしょうか。

コメント