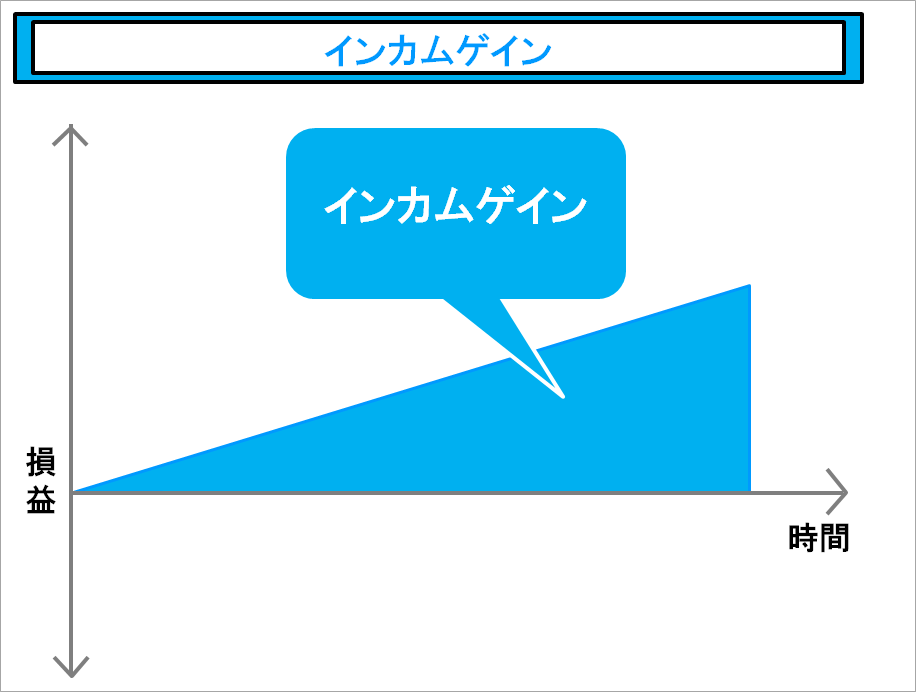

金融商品などの資産を保有して生じる利益のことをインカムゲインと言います。

インカムゲインというと、安定して収入が入ってくるというイメージがありますが、投資する資産によってはリターンは異なりますし、かかってくる税金も異なります。安易にインカムゲインを得られるからと言って投資をしてしまうと、本来利益を得るはずだったものが、元本割れしてしまって結局損失につながってしまうということになりかねません。

ここでは、安定してインカムゲインを得ていくために欠かせない投資商品の特徴や税金、あなたにあった投資先をみていきます。安定してインカムゲインを得たい人は要チェックです。

不動産投資体験談

目次

1. インカムゲインとキャピタルゲイン

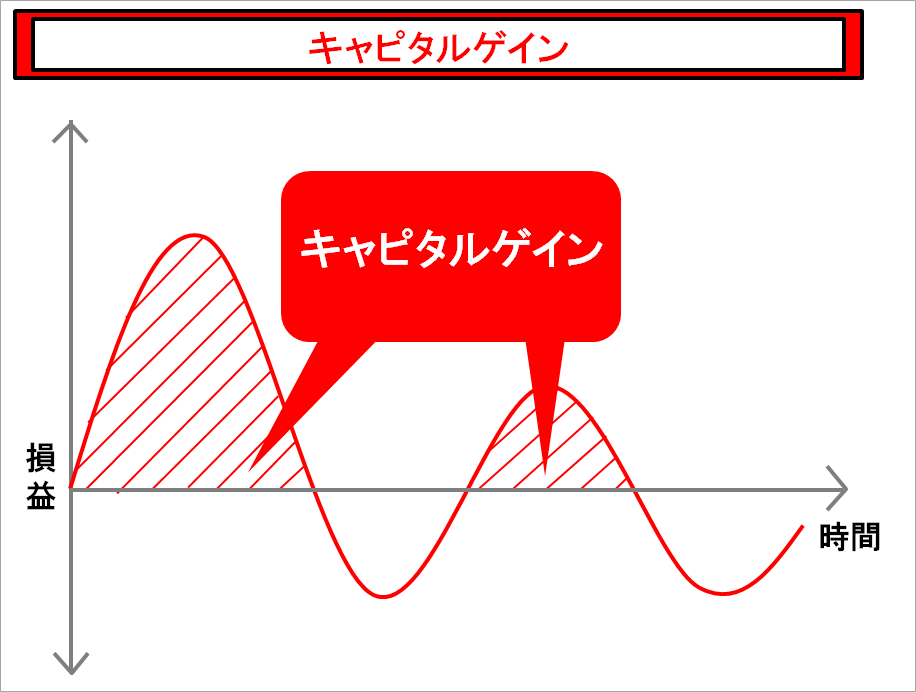

資産を継続して所有することで入ってくる収入をインカムゲインといいます。代表的なものは、預金の利子や株式の配当です。インカムゲインの特徴をよりわかりやすく説明するために、その対になる売却利益であるキャピタルゲインと比較して特徴を紹介していきます。

| インカムゲイン | キャピタルゲイン | |

| 収益の発生 | 保有中 | 売却時 |

| リターン | 小 | 大 |

| リスク | 小 | 大 |

| 税負担 | 小 | 小~中 |

インカムゲインはローリスク・ローリターンで定期収入であることから将来の年金対策として優れた効果を発揮します。さらに、保有しているだけで収入が生まれるため、特別なスキルや労力も必要ありません。一方、キャピタルゲインは大きなリターンを期待することができますが、その分リスクも大きくなります。

インカムゲインの特徴

- 資産を保有しているだけで収入が入ってくる

- 定期的な収入源である

- 得られる収入(リターン)は少額である

- 安全性の高い投資である

キャピタルゲイン

- 資産を売買すること利益が発生する

- 売却益を常に狙えるわけではない

- 大きなリターンは期待できるが、その分リスクも大きい

- 短期間の譲渡の場合、税負担が大きい(不動産など)

2. インカムゲインの種類と特徴

ここからは、具体的にどのような投資先からインカムゲインが得られるのかを確認してきましょう。インカムゲインが得られる代表的な投資先をまとめました。

2-1 不動産投資

不動産を購入して第三者に貸し出すことで、毎月家賃収入を得ることができます。

| 種類 | 家賃収入 |

| リターン | ※ 中~大 (2%~12%程度) |

| リターンの頻度 | 毎月 |

| リスク | 中 |

| 税金 | 小~大 5%~40% (個人の所得税率による) ※ただし不動産所得が20万円以下の場合は申告不要 |

| ランニングコスト | 中 |

※物件の種類(立地、築年数)によりリターンに差があります。

主なランニングコスト

管理費・修繕積立金、集金代行手数料、設備交換費用、固定資産税など

2-2 投資信託

投資信託とは投資家から集めたお金で株式や債券などに投資を行い、投資額に応じた分配金を受け取れる金融商品のこと。

| 種類 | 分配金 |

| リターン | 中 |

| リターンの頻度 | 毎月~1年毎 |

| リスク | 中~大 |

| 税金 | 20.315% |

| ランニングコスト | 小 (信託手数料として0.1%~1%程度) |

2-3 ETF(上場投資信託)

証券取引所で取引される投資信託のことをETF(上場投資信託)といいます。株式と同じように売り手の買い手の受給によって価格が決まり、投資信託と比べて保有コストが割安なのが特徴です。

| 種類 | 分配金 |

| リターン | 小~中 (4.5%程度迄) |

| リターンの頻度 | 毎月~1年毎 |

| リスク | 中~大 |

| 税金 | 20.315% |

| ランニングコスト | 小 (信託手数料として0.1%~1%程度) |

2-4 株式投資

会社が発行する株式に投資をして、主に売却差益を出すことによって利益を出す投資。なお、保有株式数に応じた配当金(インカムゲイン)を得ることができる。

| 種類 | 配当金 |

| リターン | 小~中 (4.5%程度迄) |

| リターンの頻度 | 半年~1年毎 |

| リスク | 中~大 |

| 税金 | 20.315% |

| ランニングコスト | 小 (一部金融機関で口座管理手数料あり) |

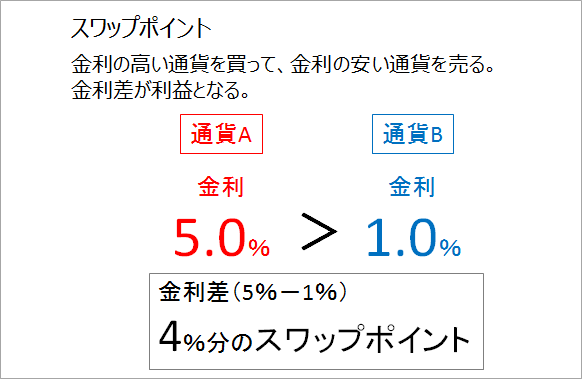

2-5 FX(スワップポイント)

円やドル、ユーロなどの通貨の売買によって利益を得る取引のことをFX(外国為替証拠金取引)と言います。FXでは通貨の売買によって利益を得るだけではなく、通貨間の金利差を利用して利益を上げることもできます。

いわば、外貨預金における利息に相当するもので、この通貨間の金利差によって生まれる利益のことをスワップポイントと言います。

| 種類 | 雑所得 |

| リターン | 小~中 |

| リターンの頻度 | 毎日~決済迄 (リターンの確定については取扱会社により異なる) |

| リスク | 大 |

| 税金 | 20.315% |

| ランニングコスト | 小 (一部金融機関で口座管理手数料あり) |

2-6 個人向け国債

日本が発行する債券のことです。国債の所有者には、年2回の利息が支払われ、満期(償還日)には額面のお金が戻ってくることになります。

| 種類 | 利子 |

| リターン | 極小 (変動10年国債 0.31%) |

| リターンの頻度 | 半年毎 |

| リスク | 極小 |

| 税金 | 20.315% |

| ランニングコスト | 小 (一部金融機関で口座管理手数料あり) |

2-7 定期預金

ここでは10年物の定期預金を想定しています。

| 種類 | 利子 |

| リターン | 極小 (0.2%程度) |

| リターンの頻度 | 半年毎 |

| リスク | 極小 |

| 税金 | 20.315% |

| ランニングコスト | なし |

3. あなたに最適なインカムゲインの作り方

ひとくちにインカムゲインを得られる投資先と言っても、リターンの大きさややリスク、そして収入を受け取る頻度、税金にも違いがあります。

だからこそ、あなたがなんのためにインカムゲインを得たいのかをはっきりさせておかないと、投資をしたはいいがリターンが足りない、毎月欲しかったのに1年毎しか受け取ることができないということになります。

そこで、ここではインカムゲインを得る目的ごとに見合った投資先を考えていきます。

3-1 老後の年金として

老後の私的年金としてインカムゲインを得るのであれば、不動産投資と株式投資の配当金収入がお勧めです。2つの投資をお勧めするのは以下の2つの理由からです。

収入額の大きい投資先である

不足する年金を補うことが目的ですから、インカムゲインの額もある程度大きいものが適しています。不動産投資やj株式投資の高配当株であれば、比較的高いリターンを期待することができます。なお、株式の配当金を目的とする場合には、株価が大きく値下がりするリスクが少なく、高配当の株を狙いましょう。

収入が頻繁に入ってくる

収入が入ってくるのが1年毎のような場合、万が一の出費でお金が無くなってしまったときには不安が残ります。不動産投資の家賃収入や投資信託の毎月分配型のように毎月入ってくるものや、株式のような半年に一回毎に受け取れるものがよいでしょう。

毎月分配型の投資信託に要注意

毎月分配金を出す投資信託でも、投資利益の範囲内で分配するのではなく、元本を取り崩して分配しているものもあります。元本を取り崩していくたびに、投資信託の価格である基準価格は下がっていくので、受け取ってきた分配金を考慮しても、いざ手放すときには損失が生じていたということにもなりかねないので注意が必要です。

3-2 蓄財のため

蓄財が第一優先で、インカムゲインを得ることに積極的でない場合は、元本割れリスクの少ない「預金」や「国債」が適しています。

定期預金のなかでも、ネット系の銀行を選ぶなどすれば、多少ですが利率の向上も見込むことができます。株や投資信託、FXなどのリスクの大きい投資は、本来キャピタルゲインを狙って行う投資です。

3-3 資産拡大のため

インカムゲインで得た収益を再投資にまわすことで、資産を拡大していくこともできます。こうした用途でインカムゲインを用いる場合には、収益率の高い不動産投資がおすすめです。株や投資信託、FXなどでは、収益率が高いものもありますが、外部環境の変化によって大きく元本割れしてしまうリスクが高まります。

一方で、不動産投資の場合は大都市圏で駅からの距離も近い場所であれば、築年数の経過による価格下落幅も抑えることができます。

まとめ

インカムゲインの種類と目的に応じた投資先につても確認していきました。インカムゲインの特徴は安定収入を得ることにあるので、投資先についても集中するのではなく、分散投資を心がけていきましょう。

コメント