不動産経営で成功するためには「デッドクロス」の意味と「デッドクロス」がどれだけあなたの不動産経営にとって重大な問題なのかをよく理解する必要があります。

ただ、聞きなれない言葉というだけでなく、その内容もわかりづらいため、一度は聞いたことがある人でも、そのまま放置してしまっている人もいるのではないでしょうか。

この記事ではデッドクロスの意味とその影響について、図解を交えながら誰もがわかるように解説していきます。

もちろん、言葉を知るだけではなく、いかにデッドクロスを回避するのかまで押さえておかなければ、意味はありません。

そこで、デッドクロスを初心者にも分かりやすくお伝えするだけでなく、その回避法までしっかり解説しています。

デッドクロスが分からない人が不動産経営で成功することはありません。記事を読んで、デッドクロスの意味と回避策について押さえておきましょう。

不動産投資体験談

目次

1.デッドクロスとは

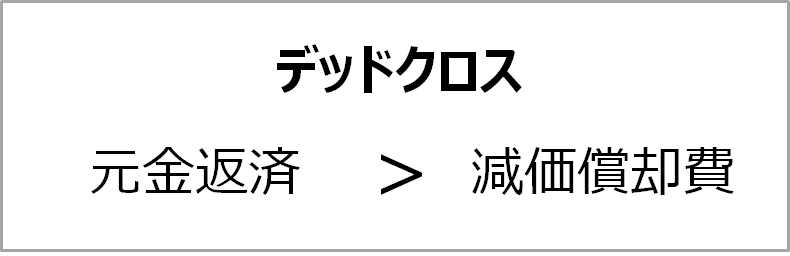

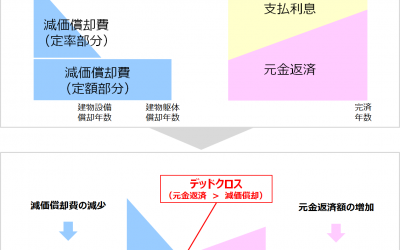

減価償却額がローンの元金返済額を上回る状態をデッドクロスといいます。

-

減価償却費とは

建物や建物設備を購入時に一括して経費計上するのではなく、利用できる期間に振り分けて、年毎に経費計上するもの。

不動産経営がデッドクロスの状態に陥ってしまうと、帳簿上の利益が黒字にも関わらず、手元資金がほとんどなくなり、黒字に対する課税される所得税によって、不動産経営の収支がマイナスに転じてしまいます。

デッドクロスになると、この手元現金のマイナスが常態化するのです。

最悪のケースでは、帳簿上では利益が出ているにも関わらず、資金が足らずに黒字倒産ということにもなりかねません。

2 黒字なのに不動産経営が行き詰まるカラクリ

デッドクロスを理解するためには、帳簿上の利益と手元に残る現金が一致しないということを認識することが大切です。この不一致の原因となるのが、減価償却費とローン返済額です。

2-1 減価償却 現金支出のない帳簿上の経費

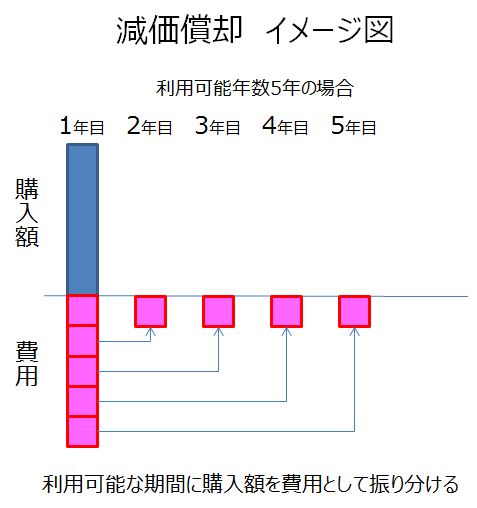

減価償却費は、不動産を購入した年に一括して経費計上するのではなく、利用可能な年数に分割して、各年毎に経費として計上するものです。なお、不動産のうち土地に関しては、減価償却は行わないので注意が必要です。

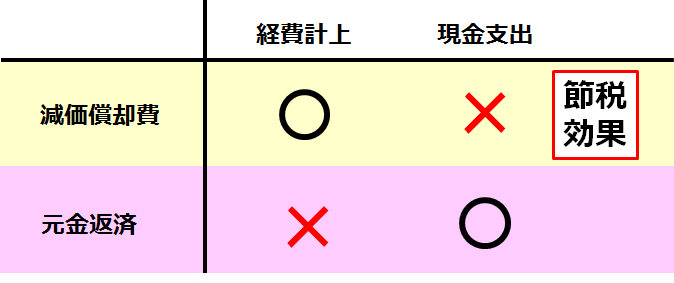

減価償却費は、現金の支出を伴わない帳簿上の費用です。そのため、減価償却費を計上した分だけ、経費も増え、利益を圧縮することができ節税につながります。

たとえば8,000万円の収益不動産を購入したケースで考えてみます。

この収益不動産を利用できる期間は20年です。すると、8,000万円を20年に分けて経費計上していくので、毎年400万円の減価償却費として計上されます。

この毎年かかる減価償却費400万円は現金の支出を伴わない『帳簿上の経費』です。

現金支出がなく経費計上ができるので、結果として減価償却費の金額部だけ利益を圧縮することができ、節税につながるのです。

減価償却の2つの方法 定額法と定率法

減価償却には定額法と定率法の2つの計算方法があります。

定額法は、利用可能な年数(耐用年数)にわたって、毎年一定額を経費として計上していく方法です。1年目から最後の年まで減価償却額は変わりません

定率法は、毎年一定の割合で減価償却費を経費として計上してく方法で、利用開始時ほど計上金額が大きくなり、年数が経過するにつれて金額が少なくなっていきます。

なお、定率法は平成28年4月1日以降に取得した不動産の場合、建物設備に定率法を用いることはできません。

減価償却の具体的な計算方法は「とても簡単|マンション減価償却の具体的な計算方法と理論」を確認しましょう。

2-2 ローン返済 経費計上できない元本返済

毎月のローン返済は現金の支出が伴いますが、経費として計上できるのは、ローン返済額のうち、利息相当部分のみです。

元金返済部分については経費として計上できません。

元金返済については、減価償却費とは反対に、現金支出はあっても経費計上して利益を圧縮する効果はありません。

さらに、ローンの返済が進めば進むほどローン支払い額のうち、元金返済部分は増えていくので、経費に計上できない現金支出額だけがどんどん膨らんでいきます。

そして、いつかは減価償却額を元金返済額が上回り、「デッドクロス」に陥るのです。

3. 代表的なデッドクロスの3つの回避策

デッドクロスに陥ってしまったら、どのように対処することが効果的なのでしょうか。また、デッドクロスに陥れないために不動産投資の前にどのような点に注意を払えばよいでしょうか。

ここでは、デッドクロスに陥ってしまった場合の対処法と不動産投資を始める前にデッドクロスに備える方法について確認していきます。

3-1 デッドクロスに陥ってしまった場合の対応策

デッドクロスの問題点は「キャッシュ不足」です。

そして、キャッシュ不足を招いている原因が減価償却費の減少と借り入れ負担の増加です。

そのため、デッドクロス対応策の基本的な考え方は、このローンと減価償却をコントロールすることで行い、現金支出を抑え、減価償却費を再び増やす方向で検討していきます。

借入期間の延長(現金支出を抑える)

既存のローンの借り換えを行い借入期間の延長を行います。借入期間が延長されることで、毎月のローン返済負担を軽減することができます。

繰上返済の実施(現金支出を抑える)

預貯金に余裕がある場合には、ローンの繰り上げ返済を行い、毎月の返済負担を軽減します。

新規の物件購入および物件の買い替え(現金支出を抑え、新たな物件から減価償却費を計上する)

減価償却期間が終わり、減価償却費の計上ができなくなった物件は売却。新規に物件を購入して、減価償却費を計上します。

3-2 デッドクロスを回避する不動産投資法

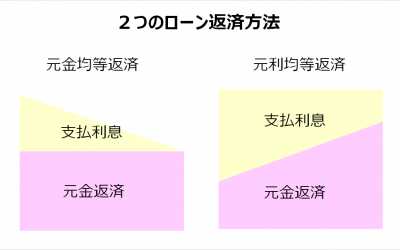

借入金の返済方法に「元金均等返済」を選択する

借入金の返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。

元利均等返済は、毎月の返済額は借入期間中、一定になるというものです。

一方、元金均等返済は毎月の返済額のうち、元金返済額は毎月一定で、年数の経過に伴い支払利息額が少なくなっていきます。

デッドクロスの発生原因の一つとして、年数が経過するほど経費として計上できる利息額が減少し、元金返済額が増えるというものがあります。

この場合、ローンの返済方法として、元利均等返済ではなく元金均等返済を選択することで、元金の返済負担を期間中、平準化することが可能です。

自己資金の投入額を増やす

デッドクロスを避けるためには、自己資金投入額を増やし、そもそものローン金額を少なくすることも効果的です。

古すぎる中古物件を購入しない

中古物件は新築物件に比べて、築年数が経過している分、減価償却ができる期間も短くなります。そのため古すぎる中古物件を購入した場合、デッドクロスに陥るまでの期間も短くなるので注意が必要です。

中古物件の減価償却期間の計算方法

新築時耐用年数-(経過年数×0.8)=残存耐用年数

※経過年数は端数切り上げ。残存耐用年数は端数切り下げ。

築10年9か月の木造アパートの場合

経過年数:11年(端数切り上げ)

新築時耐用年数:22年(木造アパート)

計算式:22年-(11年×0.8)=13.2年→13年(端数切り下げ)

綿密にシミュレーションを行う

減価償却費およびローン返済額は事前にシミュレーションを行い、将来額を把握することができます。

減価償却費は購入費用を使用できる期間に按分して計上するものですから、利用期間中の費用はすべて事前に把握できます。

また、ローン返済額のうち、利息と元金返済は償還表をみれば一目瞭然です。予測が必要な部分は将来の家賃額の推移とその他の経費ぐらいです。

そのため、いつデッドクロスが発生するかは、シミュレーションをしておけば、ある程度予測することが可能です。投資の前にしっかりとシミュレーションを行い、余裕を持った資金計画を立てておきましょう。

まとめ

デッドクロスは不動産経営にとって致命傷になりかねない問題です。ただ、事前にシミュレーションを組んでおけば、いつデッドクロスが生じるかも予測することができます。デッドクロスに備えて、資金繰りを改善してしっかり備えておきましょう。

コメント