マンション経営をしている人のなかには、たった1年で3億円も稼ぐ人がいるようです。めちゃくちゃ稼いでいて「ウラヤマシイ」と思われるかもしれませんが、こうした話には裏があります。

稼いでいるといってもローンを返済しているだけ、実際は多額の借金を抱えてしまっています。そんな状態で空室が続いたり、金利上昇したら、それこそ破たんしてしまいます。肝心の本人は危険な状態であることさえ認識していません。むしろマンション経営が成功していると勘違いしているのです。

マンション経営で確実に収益を稼いでいくのであれば、注目するのは成功事例よりもむしろ失敗事例をしっかりと抑えておくことです。

この記事では、本当にあったマンション経営の失敗事例を6つ紹介しています。あなたが同じ失敗を繰り返さないためにも、悲しい失敗事例からマンション経営のリスクと注意点を把握してください。

それでは見ていきましょう。

不動産投資体験談

1.新築ワンルームの失敗事例

1-1.節税目的のマンション経営は間違いのはじまり!

節税効果が見込めて生命保険の代りになるからと新築のワンルームマンション経営をスタートしたEさん。

新築ということでローンを組みやすく、ほとんどフルローンでマンション経営を始めました。

毎月の収支は、家賃収入からローンの返済や経費を差し引くと2万円程度の赤字ですが、マンション経営の節税効果による税金の還付を受けると、毎年の収支は黒字になっていました。

はじめの数年は節税効果を見込めましたが、次第に節税効果がなくなっていきました。毎月の収支は赤字に転落、持ち出しが続くのに耐えられないと売却することを考えました。ところが出てきた査定価格は購入価格の4割もダウンしています。これでは売却してもローンを返済することができません。

慌てて売却を取りやめ、毎月の収支が黒字になるまで、繰り上げ返済を頑張ることにしました。

1-2.新築ワンルームの失敗事例 まとめ

新築ワンルームの販売価格には、販促費用が含まれている

パンフレット制作費やホームページ制作費などの販促費用に加えて、さらに利益が上乗せされ販売価格が決定しています。そのためどうしても販売価格が高くなり、投資効率が悪くなります。

一方、中古マンションは市場価格です。売り手と買い手の間で決まるため、より適正な価格で購入できます。

新築でも中古でも家賃はほとんど変わらないので、中古であれば購入価格が安い分、高い投資効率を期待することができます。

また、節税効果が見込めるからといっても、その効果は数年でなくなってしまいます。

2.ローンの失敗事例

2-1.キャピタルゲインを狙ったマンション経営はやらない

いまから25年前のバブル全盛期の流行したマンション経営は、売却益を目的としたキャピタルゲイン投資でした。当時は「不動産の価格は下がらない」いわゆる土地神話という言葉も誕生しました。

とくかく借金をしてでもマンションを所有さえすれば、数年後は値上がりして売却益を手にできたのです。多くのマンションオーナーは競ってローンを組んで不動産を所有しましたが、やがてバブルが崩壊します。不動産価格が急落し、ローン破綻者が続出しました。およそ四半世紀が経った今でも、ローンに苦しめられているマンションオーナーがたくさんいます。

2-2.ローンの失敗事例 まとめ

借金(ローン)こそマンション経営の最大のリスク

手元にまとまったお金がなくても借金(ローン)をすることでマンション経営を始められることは、マンション経営の大きなメリットに間違えありませんが、同時にあなたの生活を破たんさせてしまうほどのリスクがあることを忘れてはなりません。

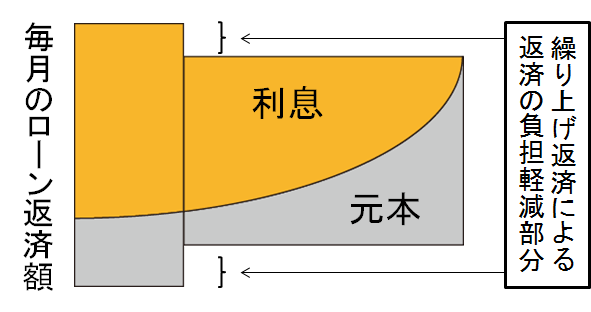

借金すると返済が終わるまで、毎月にローンの返済が必要になります。空室が埋まらず、家賃収入が入ってこなくても、ローンの返済を支払わなければなりません。

さらに、エアコンや給湯器が壊れるといった予想外の出費があった時でも、ローンの返済は待ってはくれません。そんな状態で、金利が急上昇したら、ひとたまりもありませんよね。

ところが逆に考えて見てください。ローンさえなければ、何が起きても予想外の出費程度で済むため、空室が続いたとしても、怖がる必要がなくなります。

2-3.総投資額に占める借入割合を4割に抑えてローンを活用する

ここでは具体的にローンをどのようにコントロールしていけばいいのかを紹介していきます。その指針となるのが、投資額に対して、借入割合を4割以内に抑えることです。

この借入割合であれば、今の金利が倍になったとしても家賃収入だけで、安心してローンを返済していくことができます。

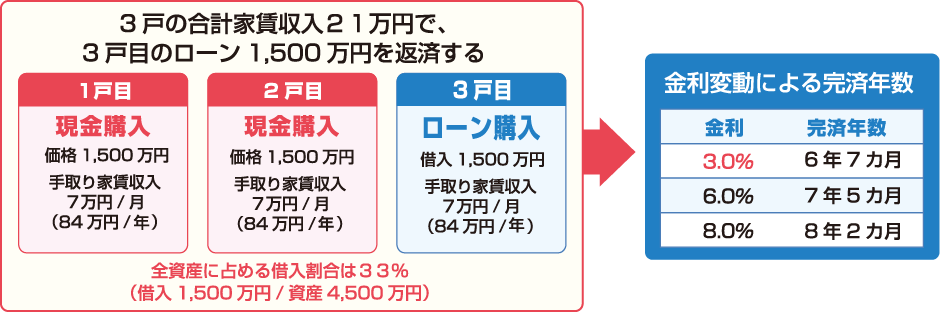

たとえば、1,500万円のマンションを3戸持っているとします。それぞれの手取り家賃収入は7万円です。3戸のうち、2戸のマンションはローンはありません。残りの1戸には1,500万円分のローンが全額残っています。

この時の金利は3%です。

毎月の手取り家賃収入は3戸分で21万円(7万円×3戸)です。この家賃収入を使って、1,500万円のローン返済を進めていくと6年7カ月で完済できます。このときの総投資額に占める借入割合が33%になります。

仮に金利上昇して3%から6%に上がったとしても、7年5カ月で完済できます。さらに8%に上がったも、8年2カ月で完済です。借入割合を4割に抑えることで金利上昇リスクに備えることができます。

3. 地方マンション経営の失敗事例

3-1.一部の賃貸需要に頼らない

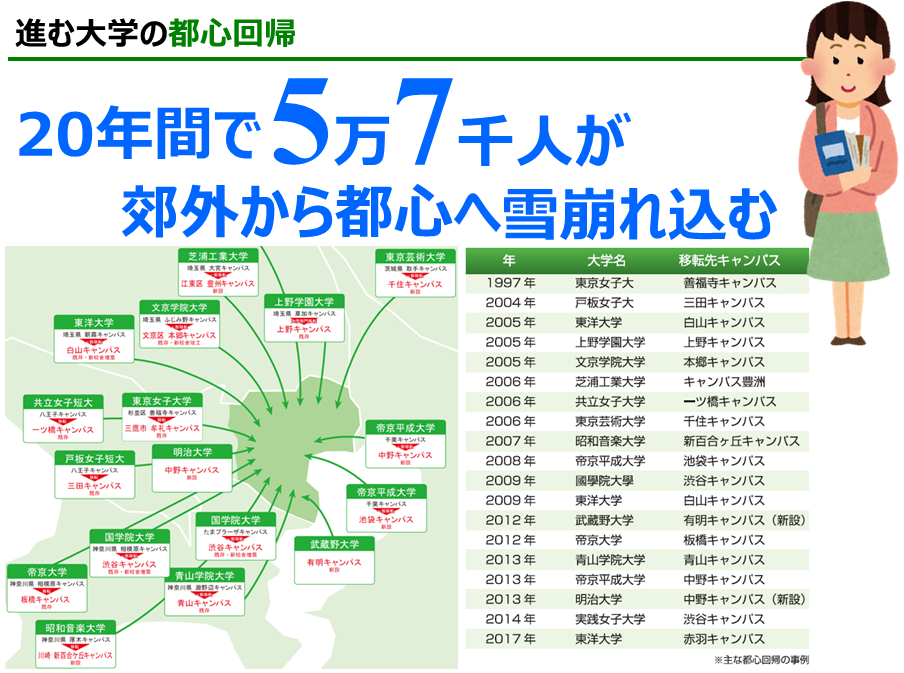

投資効率がいいからと郊外でマンション経営をするAさん。近隣には人気の有名大学のキャンパスがあり、学生の需要が見込めるはずでした。

数年後、少子化対策として大学がキャンパスを郊外から都心へ移すことを発表しました。周辺には大学の他に賃貸需要が見込める施設はありません。やがて、大学の移転とともに入居者が退去していき、空室期間も長期化。当初に見込んだ投資効率は、絵に描いた餅となってしまったのです。

3-2.地方マンション経営 失敗例のまとめ

大学や工場といった特定の入居者の賃貸需要に頼っていると、その需要がなくなると空室で苦しむことになります。

事例で紹介した大学の移転のように、最近は学生を集めるために、大学が都心にキャンパスを移転する動きも加速しています。

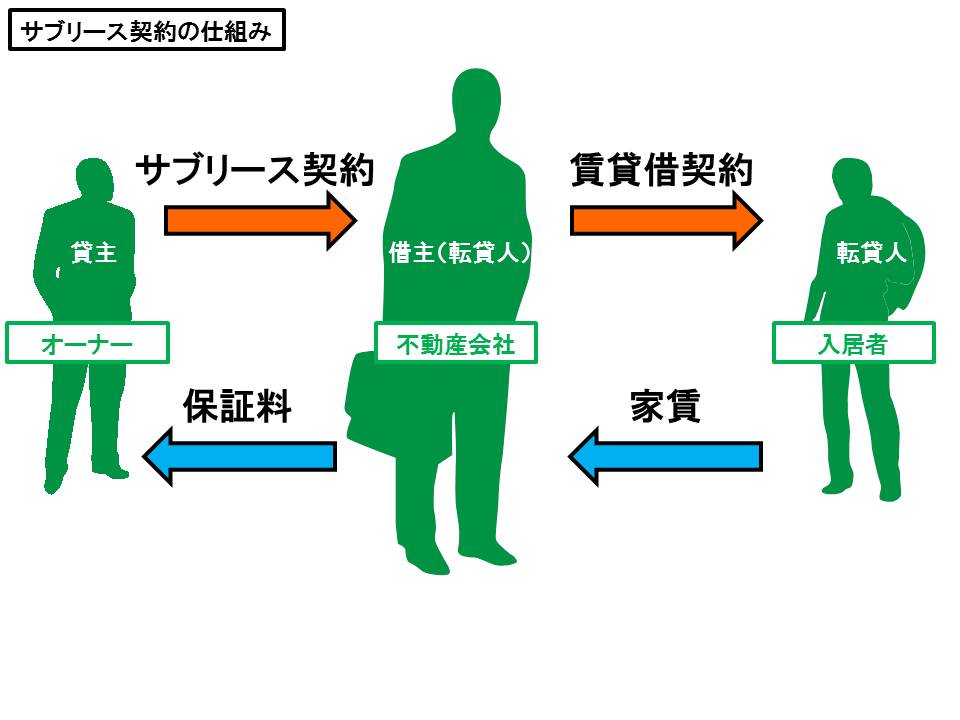

4.サブリース契約(借り上げ契約)の失敗事例

サブリース契約(借り上げ契約)とは不動産会社がオーナーから物件を借り上げ、入居者へ転貸することです。

オーナーにとっては、空室の心配はなくなりますが、直接入居者に貸した時の家賃と比べて、不動産会社から受け取る収入は2割ほど安くなります。一見すると、家賃が保証されるため、オーナー側にメリットが高いように思えます。

しかし、空室が保証されたからといって、同じ家賃がずっと保証されている訳ではありません。不動産会社から数年に1度、家賃の値下げを迫られ、応じないと一方的に解約されてしまったという例は全国で発生しています。

4-1.家賃値下げで収支が悪化

新築ワンルームを購入するかどうか迷っていたCさん。サブリース契約があることが決めてとなり、購入を決断しました。

順調だったマンション経営が狂いだしたのは、10年目を迎えた年のことです。この年に不動産会社からはじめて家賃の減額交渉が入りました。

そんな話しは聞いていないと突っぱねると、不動産会社は減額をしないなら、サブリース契約を打ち切ると強気です。

そのワンルームは地方の駅から遠く離れた場所に建っており、1度空室になったら、すぐに入居者が付くとは考えられません。結局、減額を受け入れたCさんの収支計画は大幅に悪化してしまいました。

4-2.サブリース契約の失敗事例 まとめ

サブリース契約は家賃の見直しは避けられない

オーナーにとって空室がなくなるためサブリース契約(借り上げ契約)は魅力的にうつりがちですが、将来、家賃が減額されることがあることをきちんと知っておきましょう。

実際、サブリース契約で多くのトラブルが発生しています。

特集 不動産サブリース問題の原状(独立行政法人国民生活センター)

販売時においては、不動産会社は甘い見通しの事業計画を示すばかりで、将来の家賃減額交渉についての説明が不足している場合があります。

まず、何よりマンション経営では、マンションが建っている土地に賃貸の需要があるかどうかを確認することが最重要です。

いくらサブリースで安心といっても、賃貸需要のない土地であれば、将来の家賃減額交渉は訪れます。

5.高利回りマンションの失敗事例

どのエリアに投資をするかによって、マンションの価格は大きく異なります。地方や郊外の物件価格が安く、投資効率も高くなりますが、その分リスクも大きくなります。

5-1.広告費が3ヶ月分の家賃でないと埋まらない。

「利回り20%」と投資効率が良いことから地方のマンションを購入したDさん。

入居者は新築当時からもう10年も住み続けています。これだけ住んでいるなら、すぐに出ていくことも考えずらい。何より家賃が新築当時のままで、高い利回りが見込めると考えたのが誤りのはじまりでした。

購入した半年後には、入居者が退去したのです。周辺相場を調べてみると2割も家賃が安いことが分かりました。仕方なく家賃を下げて入居募集をするもなかなか空室が埋まりません。

周辺の不動産会社に入居者を見つけてくれと頼みにいくと、広告費として3ヶ月分が付かないと厳しいと言われました。次の入居者のあてもないことから、それもでお願いすることにしました。

半年間空室が続き、さらにフリーレント(無料入居期間)をつけてようやく入居者が決まったのです。

5-2.高利回り物件の失敗事例 まとめ

利回りが高い、はリスクも高い

利回りの高さはリスクの高さに比例しています。もちろんリスクをとならければリターンを得ることができませんが、利回りだけを見て物件を選ぶことはやめましょう。

いくら地方で安くて高利回りの物件があるといっても、将来人口が減少していく地方の空室のリスクは高くなります。空室期間や家賃の下落などを長期的にみて考えてみると、むしろ東京の不動産のほうが安定して家賃収入を得ることがあります。

6.高額賃料物件の失敗事例

憧れのタワーマンションなら人気が高いはずと、自分の住む基準で投資用マンションを選んだFさん。

その後、想定外の出来事が続き苦しむことになります。

6-1.高額物件はエアコン交換費用も高額

入居者からエアコンが壊れているので直してくれと連絡が来たので、見積もりを取るとなんとエアコンの交換費用だけで150万円。壁掛けタイプではなく、天井に埋め込まれているビルトインタイプ。そのうえタワーマンションですから養生費用も高くついていたのです。

6-2.10年間で修繕費が60倍

マンション内の共有スペースが充実していればいるほど、毎月の維持コストは大きくなっていきます。

築10年から15年でマンションは大規模修繕工事をします。築5年になったため、建物管理会社から大規模修繕工事の提案を受けました。

今後10年間で修繕費用は、約14億7千万円、20年間では約23億7千万円が必要なことが分かったのです。現状6,200円程度の積立金が49,600円となり、一年間の修繕積立金総額は約60万円にもなります。10年で修繕費が60倍にもハネ上がったのです。

6-3.高額賃料物件 失敗例のまとめ

設備交換コストが高くつき、空室期間が長期化しやすい

事例のとおり、高額賃料の物件は一般のマンションとは設備も違います。設備故障が起きた場合の費用も考えてマンション経営をはじめなければなりません。

そもそも高額賃料の物件に住む人は限られているので空室期間も長期化しがちなことも覚えておきましょう。

入居者希望者がお部屋探しをする際の条件は、何より家賃と立地です。豪華な設備や広い間取りは重要なポイントではありません。

投資用物件は自分が住む基準で選んではなりません。

まとめ

マンション経営を失敗しないために、6つの失敗事例を紹介しました。ご紹介した失敗事例はいずれも隠れたリスクに気づかなかったため招いてしまった失敗です。

マンション経営のリスクさえ予め把握していれば、どれも避けることができた失敗事例です。ぜひ参考にしてください。

失敗しないマンション経営の始め方を知りたい場合は「4人のストーリーで学べる≪2018年最新≫マンション経営の教科書」をご覧ください。

コメント