普通のサラリーマンは、一生涯でどの程度の収入になるんだろう?自分の生涯年収は誰もが気になるところですよね。結論から言うとサラリーマンの平均生涯年収は約2億4千万円です。

でも、そもそも自分は平均額に達するのかという疑問もあります。そんなあなたのために、この記事では漠然とした生涯年収の金額だけでなく、より具体的な数値を掲載しました。

自分の生涯年収は平均に達するのか、平均的な人の暮らしぶりはどのようなものか、老後に備えるためにはどのような資産形成手段があるのか、しっかり把握しましょう。

不動産投資体験談

目次

1 サラリーマンの平均生涯年収は約2億4千万円

(独)労働政策研究・研修機構によると男性サラリーマンの場合、現役で獲得する生涯年収と退職金を合わせると約2億3900万円、約2億4千万円と言えます。ただ、その全体の平均額が分かったからと言って、自分に完全に当てはまるわけではないですよね、この2億4千万円の平均値について細かく見てみましょう。

※労働政策研究・研修機構は厚生労働省の調査結果を基にしており、信用性の高い情報です。以下の数値・図は厚生労働省「賃金構造基本統計調査」「就労条件総合調査」、労働政策研究・研修機構『ユースフル労働統計』より出典しています。

1−1 企業規模・学歴別の平均生涯年収を見てみよう

ここでは退職金を除き、60歳で定年するまでの収入の合計を例にしています。

1−1−1 企業規模別平均生涯年収

大企業(1000人以上)

・男性 2億6230万円

・女性 2億190万円

中企業(100人~999人)

・男性 2億8060万円

・女性 1億6470万円

小企業(10~99人)

・男性 1億7940万円

・女性 1億3860万円

1−1−2 学歴別平均生涯年収

大学・大学院卒業者

・男性 2億4820万円

・女性 2億820万円

高専・短大卒業者

・男性 2億1070万円

・女性 1億7530万円

高校卒業者

・男性 2億490万円

・女性 1億4780万円

中学卒業者

・男性 2億330万円

・女性 1億4220万円

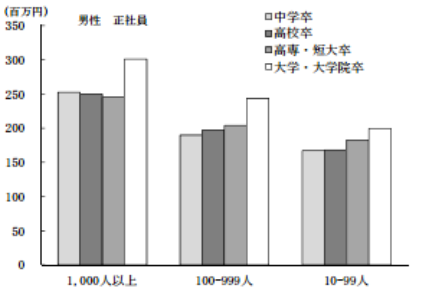

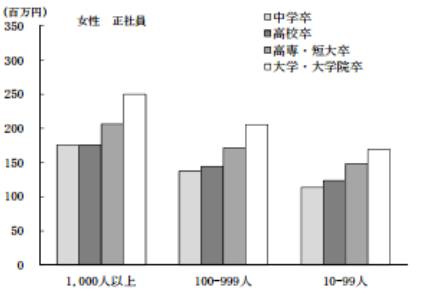

1−1−3 企業規模・学歴を考慮した平均生涯年収

|  |

生涯賃金(単位:百万円)

やはり会社規模が大きいほど、学歴が高いほど生涯年収も多くなる傾向にあります。

上記データは、学校を卒業後就職し、一度も転職をしなかった場合と、転職をしたが同規模の会社に入り、休職期間がない場合を想定しています。

実際は一度も転職をしない方が生涯年収が高いとのデータがありますが、大学新卒採用者の3年以内の離職率は4年連続で30%を超えています。特に飲食サービス業が最も高く約50%となっていますので、転職していなかった場合と転職した場合の平均値は、多くの人に当てはまる現実的な平均値といえます。

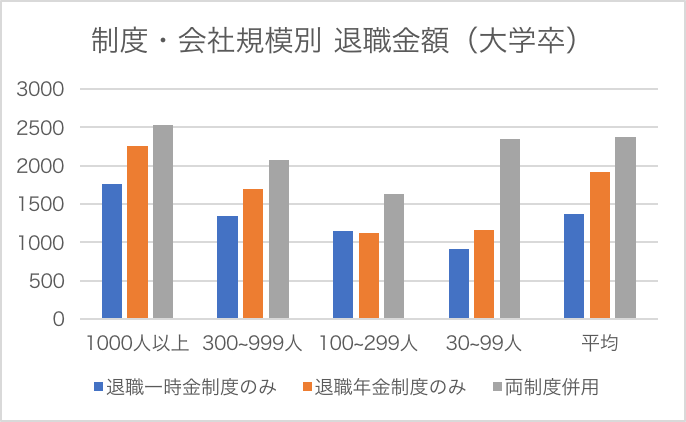

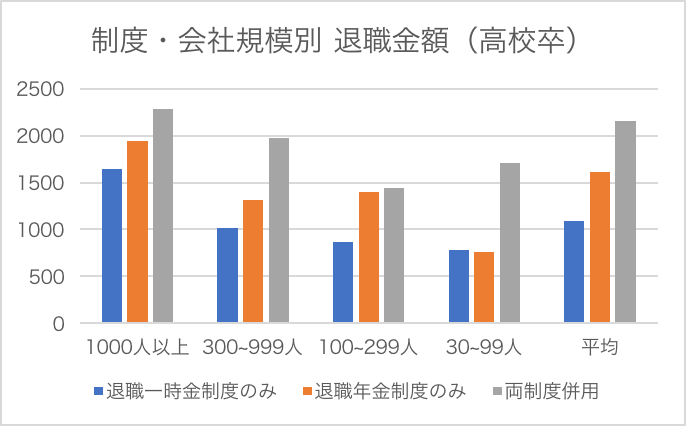

1−2 退職金は受け取り方で大きく変わる

単純に学歴別で見ると、退職金でそこまで大きな差は見られませんが、企業の学歴に加え、各会社で採用される退職金制度を考慮してみると最大約1500万円も差がでます。※勤続20年以上の定年退職者(管理・事務・技術職)

| <学歴別平均退職金> 大学卒 1941万 高校卒 1673万 | <制度・学歴別平均退職金> 大学卒 2562万(一時金・年金併用) 高校卒 1091万(一時金のみ) |

退職金の受け取り方には以下の3つの方法があり、多くの企業は両制度併用を採用しています。

①退職一時金制度・・・退職時に一括して支給する

②退職年金制度・・・・退職後、一定期間又は生涯一定の金額を年金として支給する

③両制度併用・・・・・退職時に一括して支給し、年金としても支給する

平均退職金額(大学卒)

平均退職金額(大学卒)

退職一時金制度のみ 1567万円

退職年金制度のみ 2110万円

両制度併用 2562万円

平均退職金額(高校卒)

退職一時金制度のみ 1091万円

退職年金制度のみ 1611万円

両制度併用 2158万円

2 年齢別平均給与から自分の立ち位置を把握しよう

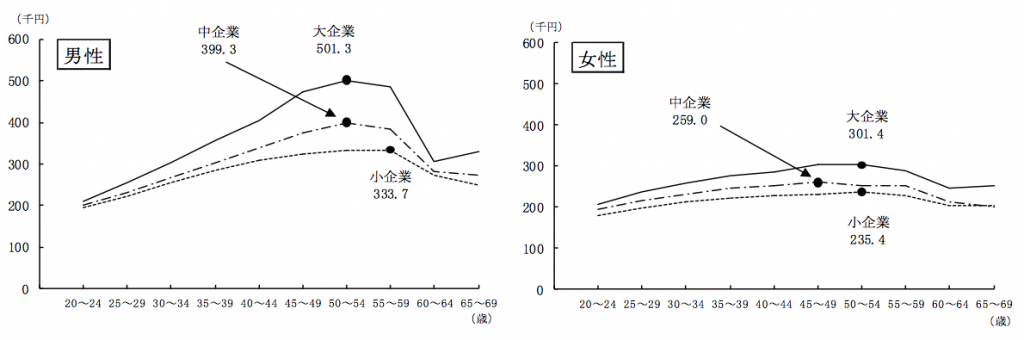

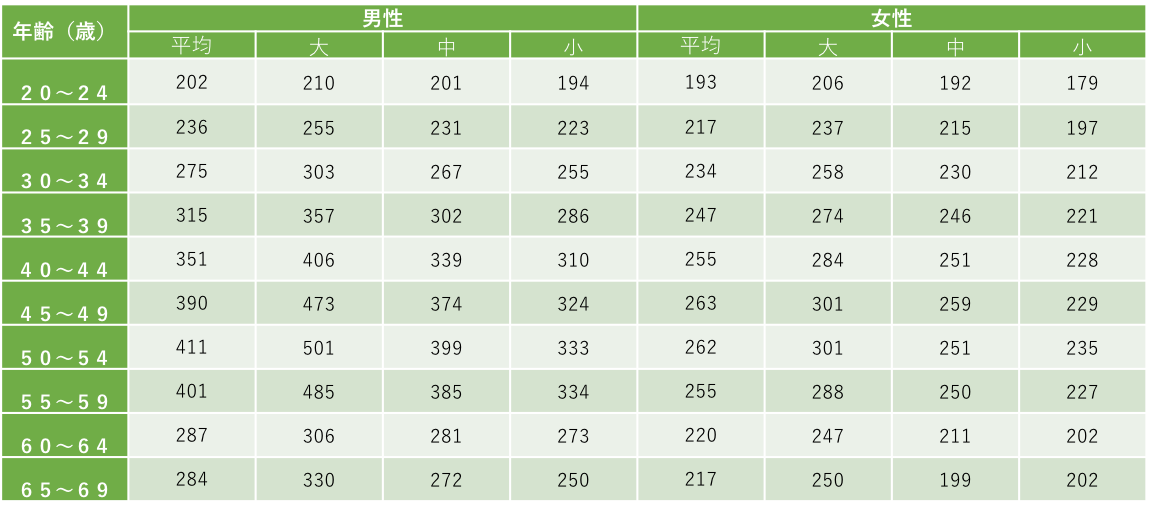

2−1 企業規模・年齢別平均給与(月額)

年齢別の平均給与を見ることで自分の生涯年収が、平均に達するかしないかの判断材料となります。

平均給与の特徴として、男性は年齢とともに給与が上昇し、大企業と小企業では月182,000円も差がでます。女性の給与を見てみると、企業規模によって男性ほど大きな差はなく、大企業と小企業で最も差が開くのが45~49歳、差額は月74,000円です。また、男女間の差で見ると、大企業における男女間の差が大きく月207,000円もの差がでます。

(単位:千円)

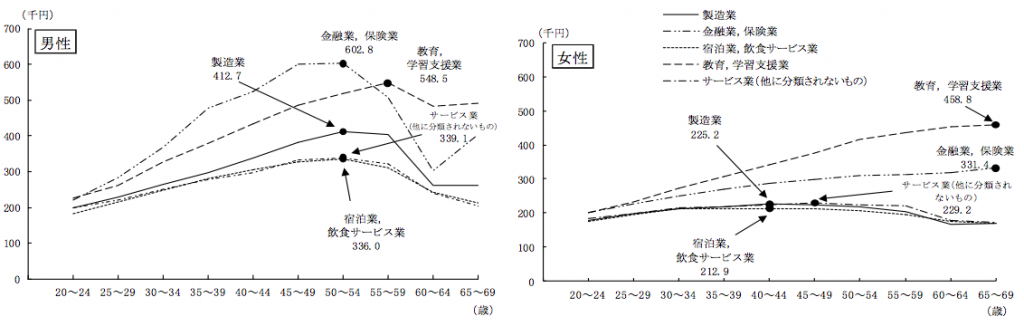

2−2 業界・年齢別平均給与(月額)

業界別では男性1位が「金融・保険業」、若い頃から高収入で最高月収が60万円。2位が「教育・学習支援業」で54万円。いずれも50代で収入のピークを迎えます。一方、収入の低い業界は「宿泊業・飲食サービス業」で、最高月収が33万円です。

女性では1位が「教育・学習支援業」、2位が「金融業、保険業です。男性と異なり、年齢が高くなればなるほど月収も上昇し、「教育・学習支援業」では45万円、「金融業・保険業」では33万円。いずれも65〜69歳の間が収入のピークとなっています。収入の低い業界は、「宿泊業・飲食サービス業」で最高月収が21万円です。

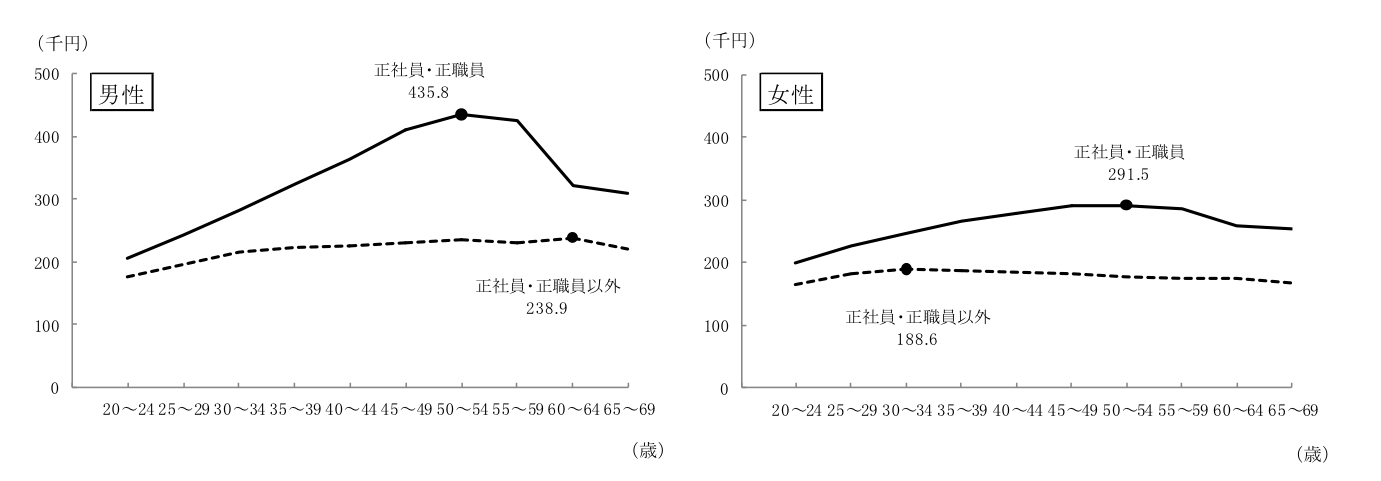

2−3 正社員と正社員以外では将来的に2倍の給与差!

正社員・正職員とそれ以外の職員(フルタイムの職員)では給与に早い段階から大きな差がみられます。30代前半で約2割の差、最も差が出る50~54歳の間は正社員はそれ以外の職員の約2倍の給与額となります。同時期は女性の場合も同様に2倍弱となります。

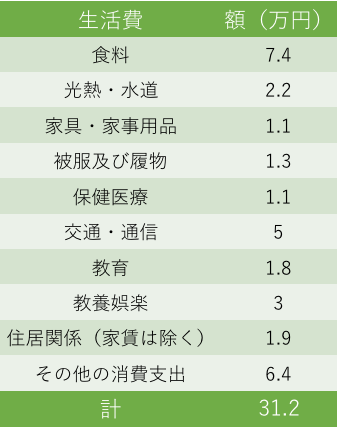

3 平均的なサラリーマン家族の生活事情

生涯賃金・退職金のイメージできたけれど、多くの人はそれでどの程度の暮らしができるのか判断ができません。以下はサラリーマン世帯を対象とした、総務省家計調査の平均値のモデル世帯です。

| 世帯主年齢 :48.8歳 世帯人員 :3.4人 平均年収 :630万 世帯月収 :52.5万(夫41.2万、妻6.3万) 手取り :42.7万(月収ー社会保険料等9.8万) 生活費 :31.5 万 黒字 :11.2 万 ※ボーナスを12ヶ月に分割して折込済 |

生活費内訳の「住居費」は、完済している持ち家の人や、安い社宅に住まれている人も対象となっているため、民間アパートを借りている人からすると、現実的な額ではありません。民間の賃貸を借りている人は、現在の家賃、又は周辺の家賃相場を参考に考えましょう。※住宅ローン返済額は含まれていません。

3−1 住宅の購入

サラリーマン世帯の7割が持ち家を保有しており、世帯年収440万円以下でも6割が持ち家を保有しています。

高収入でないと住宅は購入できないわけではありませんが、住宅ローンの平均返済によって、平均貯金割合(手取りの2割)を逼迫するようであれば、考えものです。

3−2 大学進学

4年生大学に進学している人の家庭の年収平均は824万円で、4割が年収500万円超~900万円の家庭です(日本学生支援機構「学生生活調査」)。子供のためにも、貯金をしたり学資保険に入るなど、準備をしておきたいところです。

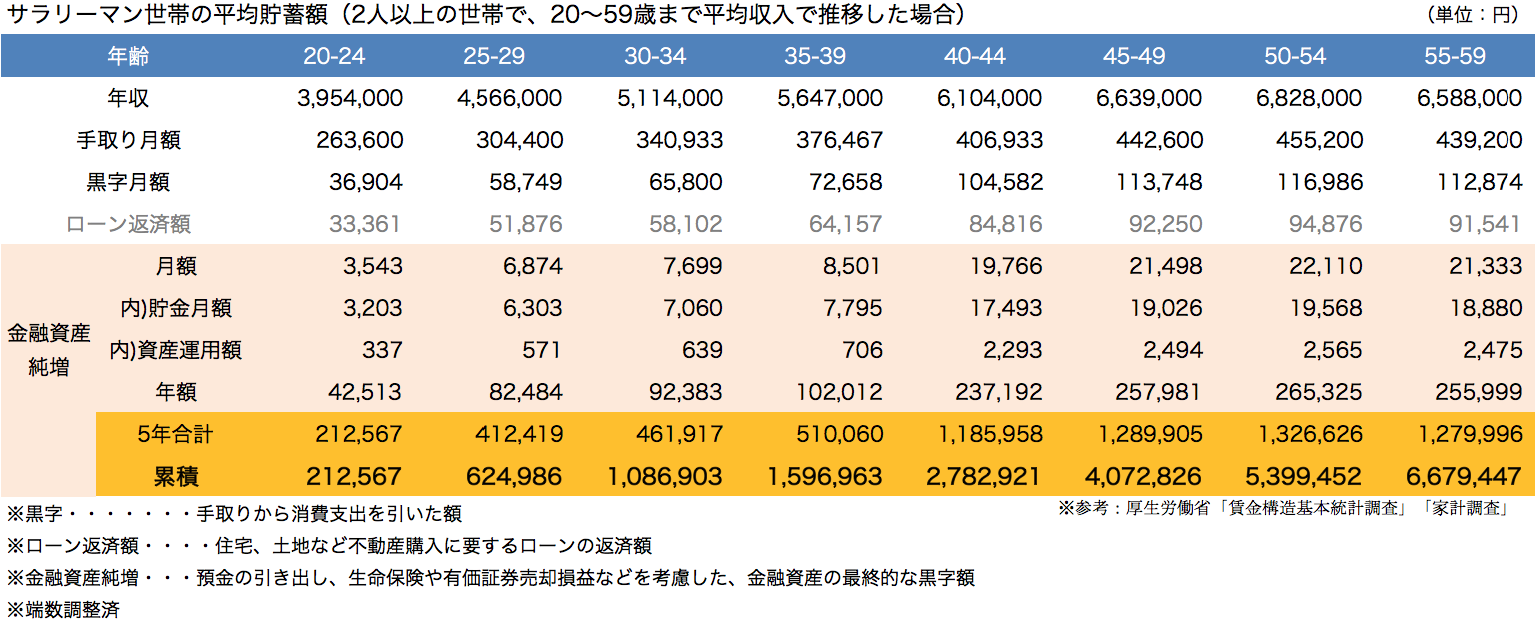

3−3 貯金・資産運用額

サラリーマン世帯の平均的な貯蓄・運用現在高は1309万円、毎月の手取り収入の2割、月額8.5万円を貯蓄・運用に回していることになりまが、貯蓄が少ない人ほど資産運用に消極的で、貯蓄が多い人ほど資産運用に積極的な傾向があります。

また、退職金や高齢世帯を含めず、20歳〜59歳まで、平均的な給与・貯金額で資産を形成した場合の貯蓄・運用高は約670万円となります(下記表「累積」)。これは60歳以上を含めた際の貯金高の中央値に近い金額です。

4 余裕のある老後に向けての貯蓄・運用シミュレーション

退職金を当てにしない場合、平均貯金額は約670万円です。ゆとりある老後のための資金額としては3000万円が必要です。

今回のシミュレーションでは、株や投信で3000万円を目指す場合と、不動産投資で老後も継続した家賃収入を得る場合を見てみましょう。

※夫婦2人暮らしでそれぞれが平均寿命まで生きる場合にかかる生活費の月額は27万円、支給される公的年金月額23万円分を差し引くと、合計約3000万円の不足となります。計算について詳しくは投資初心者必見!老後資金3000万円を貯める投資・貯金のシミュレーションをご覧ください。

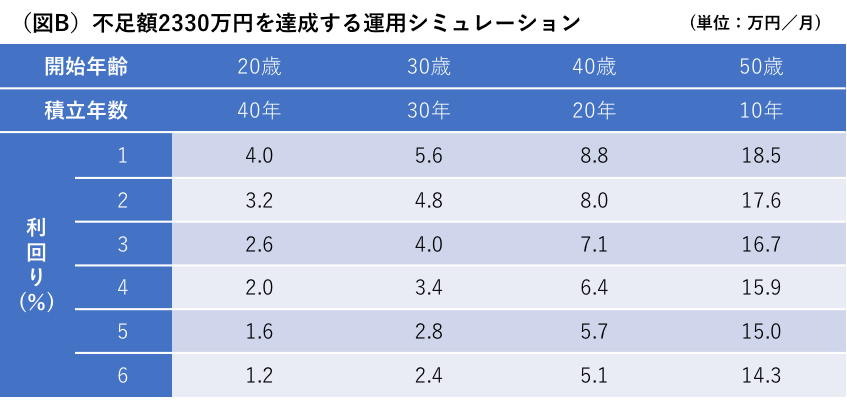

4−1 株や投信での老後資金確保は厳しい

30歳から株や投資信託を開始したときを例に見てみましょう。

①利回り2%で運用した場合

毎月4.8万円を30年間積み立て運用することで、2330万円を達成できます。しかし、平均的な人の資産運用額は多くても月3000円程度に留まります。

投資資金を確保するためには、住宅を購入せず安い賃貸で済ませる、普段の生活費を抑えるなど、節約した生活を送る必要があります。

また、2330万円は達成できても、貯金額を投資に回した場合は600万円近くの不足額が残ってしまいます。退職金での補填が期待できない場合は、より高い利回りを目標にする必要があります。

②利回り5%で運用できた場合

毎月2.4万円を30年間積み立て運用することで2330万円を達成できます。しかし、このプランにおいても多少は生活費を節約し、投資資金を捻出する必要があります。生活費の節約だけで2.4万円を捻出できず、貯金額を減らした場合は退職金での補填が必要となります。

特に株式投資については「9割の人が失敗する」と言われているように一度も失敗することなく運用することはほぼありえません。株や投資信託で継続的に高い成果を上げるためには、継続的な勉強と銘柄選択などの作業に併せて、日々の生活を節約するという覚悟が必要です。

4−2 不動産投資で老後も稼ぐ!

株式や投資信託は元手と知識がないと、まとまったリターンを得ることはできませんが、不動産投資であれば購入する物件を担保に、銀行から借入ができるため早い頃からお金を生み出す資産を持つことができます。

賃貸需要のある地区で物件選びさえ間違わなければ、管理自体は業者に任せることができるため、初心者でも取り組みやすい投資です。購入以降の作業は毎年の確定申告くらいでしょう。株やFXのように一発大儲けはできない不動産投資ですが、長期的な視点で見れば、安定的な収入、作業量の少なさから時間・精神的にもゆとりをもてます。

<不動産投資のメリット>

- 購入物件を担保にローンを借りられるため、購入物件の10%程度の自己資金で開始できる

- 老後も安定した家賃収入を得られる

- 管理は賃貸管理会社に任せることで不労所得を実現できる

<手取り利回り5%の物件のシミュレーション>

1,500万円の収益不動産をローンで購入

自己資金 100万円

ローン 1400万円

金利 1.6%

借入期間 30年

手取り家賃収入 62,500円

ローン返済額 48,991円

毎月の収支 +13,509円

ローンが残っているうちは、毎月の手元現金は増えません。そこで、投資にまわしているお金を繰り上げ返済にまわすことが重要になります。仮に、毎年100万円ずつ繰り上げ返済を行うと、1,400万円のローンは10年で完済することになります。そして、ローン完済後に2戸目のマンションを同条件で購入します。あなた自身の繰り上げ返済とローンを完済した家賃収入を加えて繰り上げ返済を行うと、2戸目のローンは6年9か月で完済することができます。こうすることで、定年までに次々にマンションを増やしていうことが可能です。

家賃収入が安定して得られるようになれば、老後の生活費から赤字がでなくなります。また、家賃収入があることで、平均寿命よりも長生きした場合でも老後資金が枯渇する心配はありません。

さらに、不動産投資はローンを活用し、物件を増やすことで、資産形成を加速させるとことができます。詳しくはサラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法を御覧ください。

6 まとめ

生涯年収や、今の自分の年齢等の平均給与を知ることで、安心したり逆に将来が不安になったりするかもしれません。ひとつ重要なことは、これらはあくまでも現状での参考値であり、将来の状況はこれらからの行動で大きく変わるということです。

知って満足するだけでなく、今の給与、これからの給与に不安があるのなら、仕事で今以上の成果を出すよう努力したり、投資について学び自分で収入源を作るなど、自分の将来に備えましょう。

その手段のひとつとして、管理する手間がなく、安定した収入が得られる不動産投資がおすすめです。

コメント