銀行にお金を預けても利息は1%もつきません。これではお金はなかなか増えませんよね。ただ、お金の増やし方は実はとてもシンプルな構造です。

この記事ではいつの時代も変わらないお金の増やし方を最初にお伝えします。次に、あなたが今日から実践できるお金を増やす具体的なプランを確認していきます。

お金を増やす方法がわかればあとは実践あるのみです。この記事を読むことがお金を増やすファーストステップです。

不動産投資体験談

目次

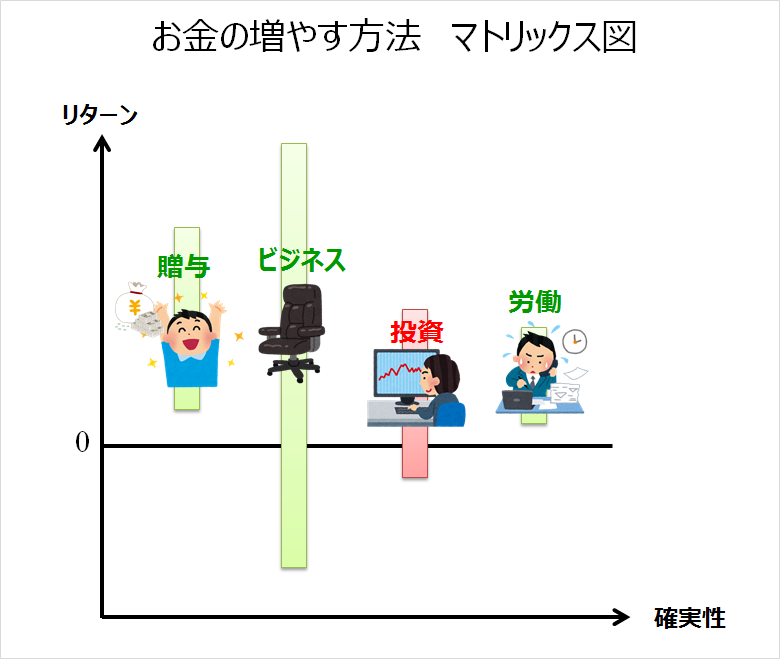

1.お金を増やす4つの基本行動

お金を増やすには、次の4つの方法があります。

- 労働

- 投資

- ビジネス

- 贈与を受ける

お金を増やすために、まずそれぞれのお金の増やし方の特徴を確認していきましょう。

1-1 労働 自分自身で働く

もっとも確実なお金の増やし方が労働することにより給料収入を得ることです。

- パフォーマンスを上げて給料を上げる

- 土日のダブルワークで複数の収入源を持つ

- 専業主婦の妻にパートに出てもらう

1-2 投資 お金に働いてもらう

お金を運用して利益を出すことで、お金を増やしていく方法です。

主な投資先

- 株式投資

- 投資信託

- FX(外国為替)取引

- 不動産投資

1-3 ビジネス 仕組み・人に働いてもらう

最もお金が増える可能性があるのがビジネスを立ち上げて成功させることです。

自分自身が働いてお金を増やすには限界があります。また、お金を運用して増やすにも、大きくお金を増やすには元手となる資金もたくさん必要になります。

1-4 贈与 人からお金をもらう

相続や贈与によってお金増やすこともできます。リスクは少ないですが、自分自身ではコントロールすることはできません。

1-5 誰もが取り組めるのは「投資」

お金を増やす方法4種類のうち、誰もが取り組めるものが「投資」です。

労働すれば確実にお金を増やすことができますが、副業規定でダブルワークが禁止されているところもあるでしょう。さらに、給料をあげるには個人能力に依存します。

ビジネスでお金を増やすのは、給料を上げる以上に高難度です。贈与にいたっては、こちらからは全くコントロールが効きません。

だからこそ、投資でお金を増やしていく選択肢が最も現実的で確実な手法になります。そのために次項からは投資でお金を増やしていく方法について確認していきます。

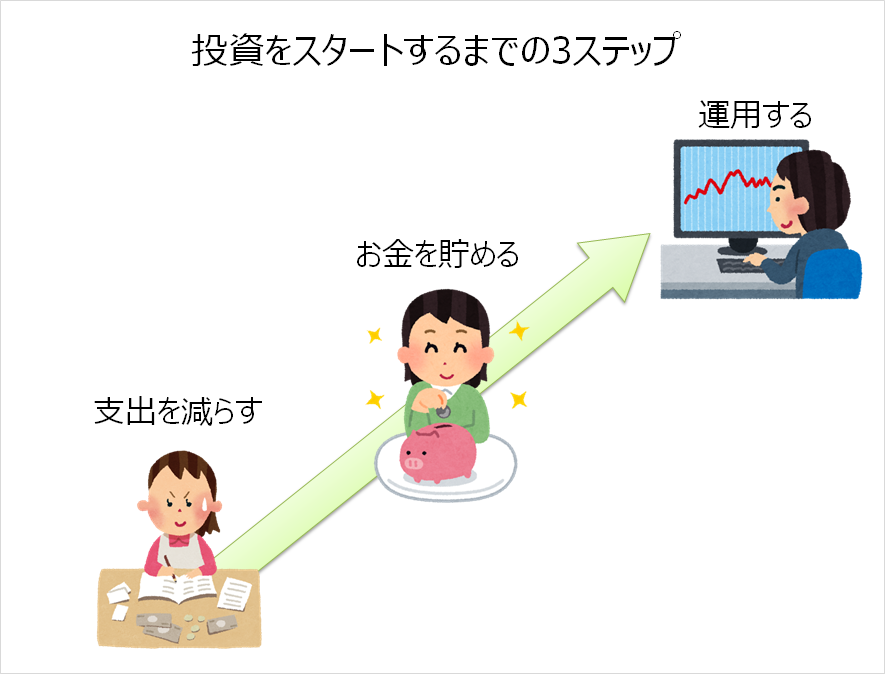

2 投資資金の貯め方

ここからはお金を増やす方法4つのパターンのうち、誰もが取り組める「投資」に絞って詳しく解説していきます。投資でお金を増やすには元手となる投資資金が必要です。投資の種類について詳しく見ていまえに、元手となる投資資金の作り方について学んでいきます。

投資資金を貯めて投資をはじめるまでには、次の3ステップを経る必要があります。

STEP1. 支出を減らす

STEP2. お金を確実に貯める

STEP3. 貯めたお金を運用する

それでは、一つずつ確認していきましょう。

2-1 STEP1 支出を減らす

支出を減らすに毎月、毎年必ずかかってくる固定費の見直しが効果的です。まずは固定費の見直しからスタートしましょう。

3大固定費を見直す

住宅ローン

史上空前の低金利が続いている現在、低金利の住宅ローンの借り換えによって毎月の返済負担を軽減することが可能です。

一般的に住宅ローンの借り換えが有効になるのは次の条件を満たしたケースです。

- 残りの借入期間が10年以上

- 残債が1,000万円以上

- 現在の金利と借り換え金利の差が1%以上

これ以外のケースになると、借り換えコストの方が金利削減効果よりも高くなるケースがあるので、注意が必要です。

上記の条件に当てはまる人は借り換えを検討してみましょう。

なお、借り換えにあたってはいくつかのサイトでシミュレーションを行っているので、確認してみましょう。

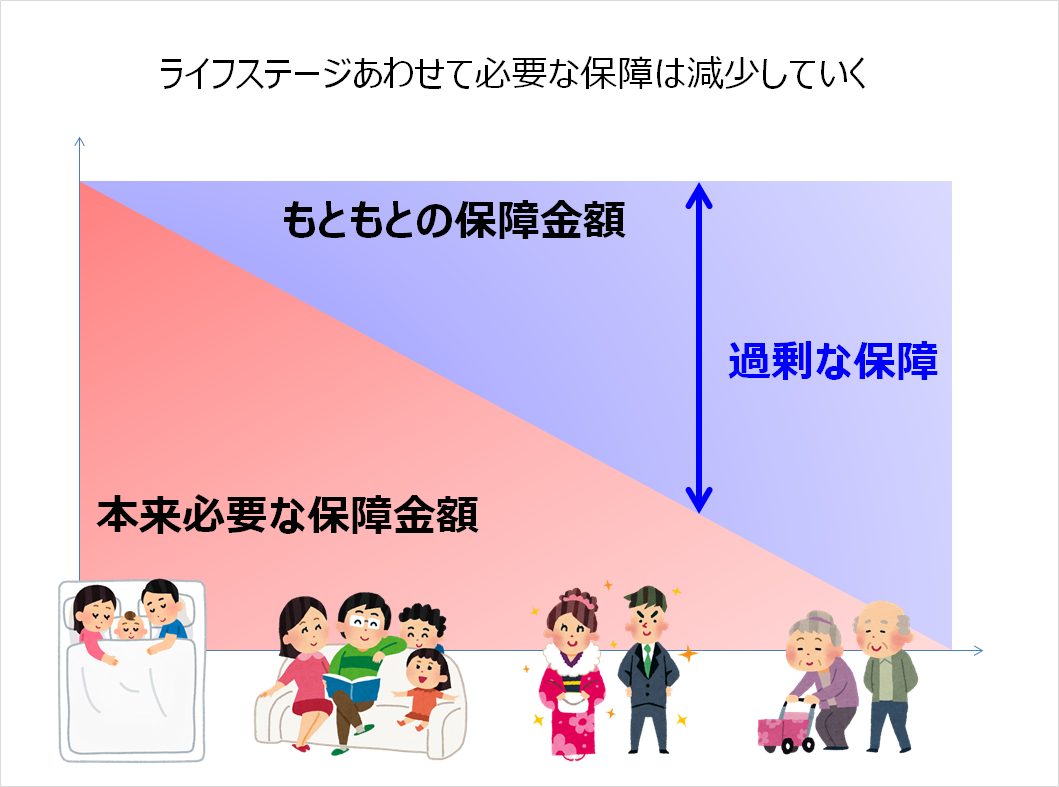

保険

結婚や子どもの誕生、独立、定年退職など、家族環境の変化によって必要な保障は変わってきます。生命保険は自分自身に万が一のことがあった際に、家族が安心して暮らしていけるだけのお金を残してあげることです。

子どもがすでに独立している場合には、奥様一人分の今後の生活を賄えるだけの保障でよいでしょう。また、マイホームを所有している人の場合、団体信用生命保険がつくので、万が一のときには、住宅ローンはすべて完済されます。

ですから、住居費は考慮することはなく、純粋な日々の生活費だけの保障で十分なはずです。

保障内容をよくわからないまま加入した保険がある方やもう何年も保険のメンテナンスをしていない方は、必要な保障を見直すことで固定費を削減することができるはずです。

通信費用

携帯電話やインターネット回線費用も格好の削減対象です。携帯の料金プランや格安携帯プランも登場していますので、従来のプランで契約したままになっている人は見直しのチャンスです。

また、携帯電話でもテザリング機能を使えば、プロバイダと契約を結ばなくても、家庭のPCでインターネットを楽しむことができます。

家庭にネット環境があり、動画をほとんど視聴していない方であれば、テザリングでも十分でしょう。

変動費の見直しはほどほどに

よく家計の節約で水道光熱費や買い物や食費なども推奨されることもありますが、こうした日々の生活費の見直しはオススメしません。

水道光熱費を節約するといっても、半額になるわけではありません。食費を節約するためにクーポンや買いだめ、チラシで安値を狙っても同じように効果は大きくありません。

むしろ、節約疲れでお金を増やすモチベーションもあがらないでしょう。見直すべきは固定費です。

毎月の支出は年間費用に換算して考える

毎月の支出は年間費用に換算して計算する癖をつけておきましょう。高額な商品・サービスの費用を、毎月の負担額に換算して表示することで、負担が少ないように見せるのは、ある種のテクニックです。

毎月の負担が少なくても、年間にすると旅行にもいけるだけの金額を支払っているということは珍しくありません。ぜひ費用は年間に換算してみる癖をつけましょう。

2-2 お金を貯める

お金を貯めるには、最強の方法は「天引き」です。余ったお金を貯めるのではなく、まずはお金を貯金してから、余ったお金で生活します。これが最強のお金の貯め方です。

明治神宮の森をデザインした林学博士でありながら、巨万の富を築いた本多静六(ほんだせいろく)も毎月の収入の4分の1を貯金し、臨時収入はすべて貯金をしておくことで、のちの飛躍ともとになる投資資金を作りました。

本多式資産形成術

- 通常収入の4分の1を天引貯金する

- 臨時収入の全部を貯金する

2-3 貯めたお金を運用する

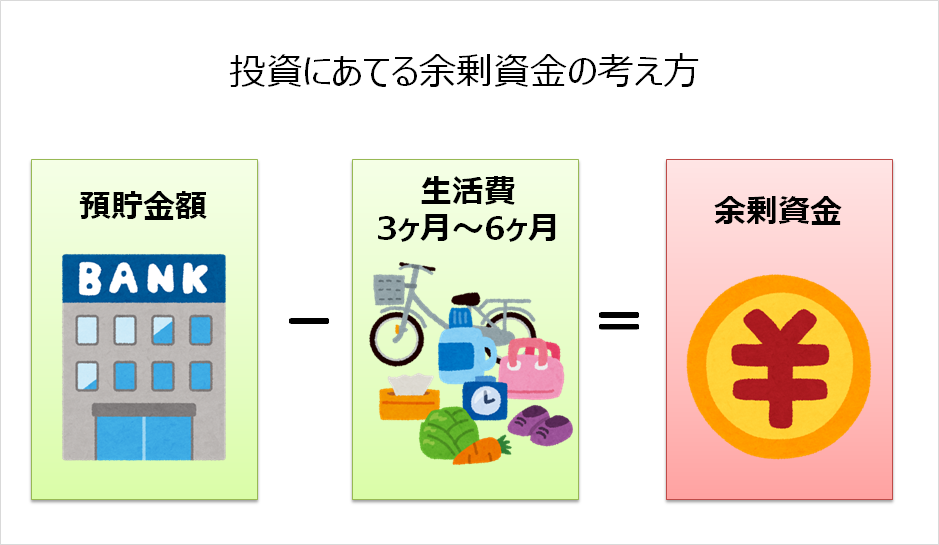

いよいよ貯めたお金を増やすステップに移ります。投資にまわすお金は余剰資金で行います。余剰資金の考え方は、収入がストップしてもなお、どれだけの期間これまでと同じ生活を行うことができるのかという点で考えます。この期間はおよそ3か月~6ヶ月程度考えておけばよいでしょう。

3 お金を増やすためにおすすめする投資先の一覧

投資をすることはお金を増えることもありますが、損失を出してお金を減らしてしまうこともあります。お金を着実に増やしていくためには、投資のなかでも損失が発生しづらい投資先、投資手法を選ぶことです。

ここではリスクが少なく、着実にお金を増やしていくことができ投資先、手法について確認してきます。

3-1 投資信託

お金を着実に増やしていくためには投資信託がお勧めです。投資信託は資産運用の専門家が投資家から集めた資金を集めて、運用をします。そして投資対象から得られた利益は、投資額に応じて投資家に配分されます。

トヨタやソニー、ソフトバンクなど個別の銘柄を選んで、投資する必要はないので、詳しい知識を持たない初心者にとっても効率的です。

さらに、単に投資信託に投資するのではなく、次にあげる条件で投資をすすめていきましょう。

投資対象・・・インデックス型

日経平均株価やTOPIXなど、基準とする指標に連動するように運用を行うファンドのことです。日経平均株価が2%上昇するなら、同様にインデックス型投資信託も2%上昇することになります。また、市場全体の動きに投資をすることになるので、リスクを少なくお金を増やしていくことが可能です。

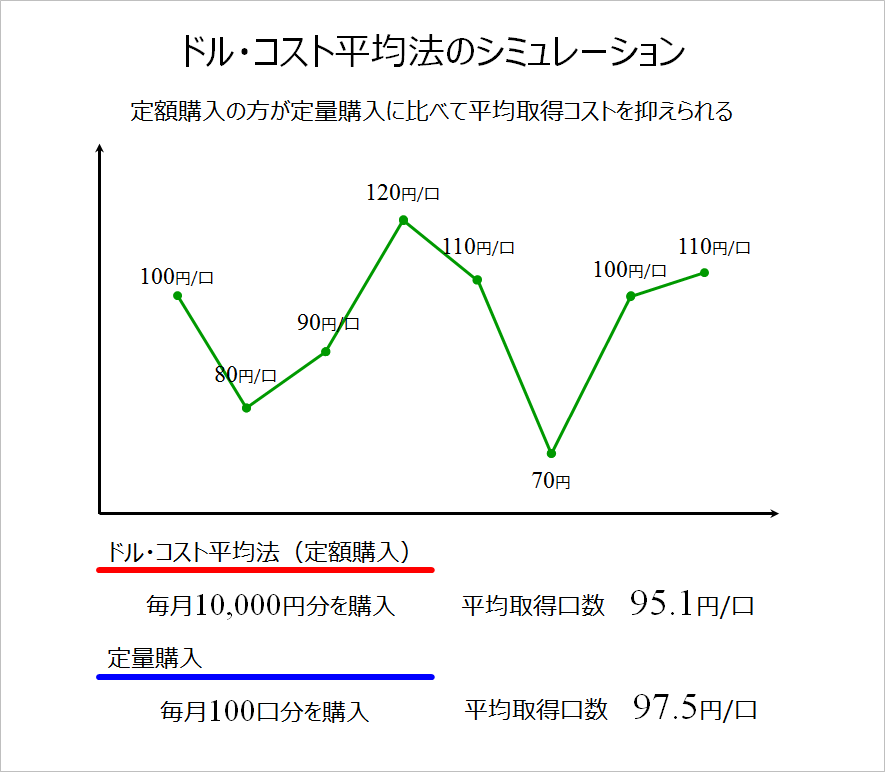

長期投資・・・ドルコスト平均法

投資信託で長期的に安定してお金を増やしていくためには、長期の視点にたった運用が欠かせません。具体的には、毎月一定額のお金を投資信託に購入してくドルコスト平均法を活用します。

ドル・コスト平均法は定期的に一定金額分だけ商品を購入することで、平均取得単価を引き下げることのできる投資手法です。

なお、ドル・コスト平均法は長期的に市場全体が成長するという前提に立つ、長期の投資です。ITバブルやリーマンショックで短期的に市場全体が落ち込んだからといって、投資を注視してしまうと、意味はありません。あくまでも市場の動向に一喜一憂せずに長期のスタンスで投資をすることが成功のポイントです。

3-2 不動産投資

投資信託がお金の残高が増えるのに対して、不動産投資は毎月入ってくるお金を増やすことのできる投資です。

ただ、どのような不動産でも良いわけではなく、空室リスクが少なく、資産価値が下落しづらい立地の不動産に限定することが欠かせません。そうでなければ、いざ売却して換金しようというときには、大きく値下がりするということになりかねません。具体的には次の基準にみあった不動産を選びましょう。

人口の集まる大都市圏(例)東京23区内

賃貸需要の大きさは人口数で決まります。人口の減少が進む地方ではなく、東京23区内のような人口が集中するエリアを選びましょう。

最寄駅から徒歩10分以内

最寄駅から近ければ近いほど入居者からの人気も高まります。最寄駅までの距離の目安は徒歩10分圏迄です。

分譲タイプのワンルームマンション

投資用不動産は1棟アパート・マンションへの投資や戸建て、ファミリーマンション、ワンルームなど種類も様々です。この中で最もリスクが少ないのが、分譲タイプのワンルームマンションです。価格が手ごろで、空室期間が少ないため、リスクを抑えて効率的にお金を増やすことができます。

新築ではなく中古を選ぶ

新築物件の場合、分譲会社の販促費用が価格に上乗せされるため、価格が高額になりがちです。一方、中古物件の場合はこうしたコストは価格に上乗せされずに、需要と供給の関係で決まります。家賃は新築物件も中古物件も大きく変わりませんので、投資効率の指標である投資利回りは価格が安い分、中古物件のほうが有利になります。

中古マンション投資でお金を増やす具体的な方法は「サラリーマンが不動産投資で毎月42万円の不労所得を得る具体的なノウハウ」を確認してください。

まとめ

お金を増やすためには、一足とびにはいきません。まずは、支出を減らし、お金を貯めて、投資資金の元手を作ることからスタートしましょう。

コメント