貯金しても利息はほとんどつかないし、資産運用をしたいと思ってはいるけれど、元本割れするイメージが強くてなかなか実行に移せない、という状況でどうしたらいいか悩まれていませんか?

実は初心者に心強い、元本が保証される運用方法も存在します。

ここでは元本保証をしてくれる安全な運用方法を複数紹介していますので、自分に合った方法を見つけて資産運用の第一歩を踏み出しましょう!

目次

不動産投資体験談

1 元本保証で運用するメリット・デメリット

元本保証のある商品の最大のメリットは、元手が減らないことです。また、最大のデメリットは利息があまりつかないということです。資産運用においてローリスク・ローリターン、ハイリスク・ハイリターンの前提は変わることはありません。もしローリスク・ハイリターンという商品があると紹介されたとしたら、それは詐欺かもしれません。

ローリスクで資産運用を考える人は欲を出さずに「普通に貯金するよりも少しだけ得できれば十分」という感覚で運用しましょう。元本保証のメリットはあくまでも資産を失わないという安全性にあるのです。

2 中途解約しても元本保証される商品

元本保証のある資産運用先の主流としては銀行に預けるか、公債を購入するかの2つになります。保険や社債は満期まで保有すれば元本が保証されますが、突発的な出費でどうしてもお金を捻出しなくてはならない場合、解約する期間によっては元本割れする可能性があります。

ここではいつ引き出しても元本割れしない運用方法を紹介します。

2−1 定期預金

一定の期間は預けたお金を引き出すことができない代わりに、普通預金よりも高い利回りで運用できます。期間は1ヶ月、2ヶ月、3ヶ月、6ヶ月、1年〜10年など様々です。

<定期預金の特徴>

◉普通預金よりも利率が高い

普通預金よりも利率が高く設定され、預ける期間が長いほど利率も高くなります。各金融期間の条件を満たせば高いもので年間の利回りが1%の商品もあります(参考:最速資産運用)。普通預金の利率は高いもので0.02%、メガバンクでは0.001%と設定されていますので、場合によっては定期預金は普通預金の10倍以上の利率になります。

◉複利の効果で効率的に資産が増える

資産を運用する際の利息の付き方には「単利」と「複利」があります。「単利」とは、1年毎に発生する利子をそのまま受け取る運用方法で、「複利」とは、利子を受け取らずに元本に組み込み、翌年以降の元本を「元本+利子」として運用する運用方法です。複利で運用を行うと毎年運用する元本が増えることになるため、毎年発生する利子も少しずつ増えることになります。

利息を元本に組み込むタイミングが多いほど、元本が増えやすくなるため、選択できるのであれば1年毎よりも半年ごとに複利計算される商品を選択しましょう。

◉元本割れすることなくいつでも引き出せる

原則途中解約はできませんが、もし解約した場合でも元本は保証されます。その代わり通常時よりも低い利回りでの返金となります。

◉金融期間が倒産しても1000万円は保証される

もし銀行が倒産したとしても、ペイオフ(預金保証制度)により、1金融機関につき預金者1人当たり元本1000万円までとその利息は保証されます。注意したいのは1口座ではなく、1人当たりの保証額だということです。普通預金、定期預金、その他口座を合わせて1000万円までの保証となります。

2−2 個人向け国債

国債とは国が発行する債券(借金の証明書)の事で、国債を買うとは「国にお金を貸す」ことです。個人で購入できる国債は「個人向け国債」があり、固定金利と変動金利が設定されています。証券会社・銀行・郵便局で購入可能です。※個人向け国債の他に「新窓販国債」もありますが、現在の金融政策下では元本割れの可能性があり販売を停止しているため、ここでは割愛します

(画像:財務省HP「個人向け国債」)

(画像:財務省HP「個人向け国債」)

<個人向け国債の特徴>

◉最低金利が保証されている

個人向け国債には金利固定型と変動型がありますが、いずれも最低金利(0.05%)が設定されており、この利率よりも低くなることはありません。

◉半年ごとに利息を受け取れる

定期預金との最大の違いは利息の受け取り方です。定期預金は満期時にその利息を受け取れるのに対し、国債は半年に1度、指定した口座に利息が支払われます。ここ数ヶ月の利率はマイナス金利政策の影響もあり10年国債で0.05%となっています。(参考:財務省「適用利率一覧」 ※他金融機関HPでも確認できます。例:多摩信用金庫)

◉中途解約すると利息が減る

購入から1年経過すれば、いつでも中途解約が可能となります。中途解約した場合は、ペナルティとして「直近2回分の利息相当額✕0.79685」が差し引かれた額が償還されますが、元本割れすることはありません。

◉個人国債の上手な買い方

3年・5年・10年との期間がありますが、将来的に使う用途が決まっているのであれば、その用途に合わせた期間を組み合わせて購入することも可能です。例えば、3年後に50万円、5年後に100万円使用する予定があるなら、個人国債3年固定に50万円、5年固定に100万円を、10年変動に残りの資金を投入するなどです。

| 【コラム】元本保証の商品にもリスクは少なからずある!実は資産運用に取り組む上で、リスクのない運用方法というものはありません。株式投資やFXなどはリスクがあることがイメージできると思いますが、預金ですらリスクがあるのです。例えば定期預金の場合、預けている間に物価が上昇(インフレ)し、上昇率が利率を超えると、預けていたお金の価値が下がってしまうことになるため、定期預金にもリスクがあります。また、そのように考えるとタンス預金でもリスクがあると言えます。 |

3 元本保証でだけで十分?目標額に応じて運用方法を選ぼう

何のために資産運用をするか、いくら資産を増やしたいかによっては、元本保証の運用だけではなく、他の商品も検討する必要があります。なぜなら、元本保証商品はローリスク・ローリターンの商品であるため、資産を「増やす」ことには適していないからです。一例として、老後資金3000万円を60歳までに確保するプランをシミュレーションしてみましょう。ここでは国債(最近の利率0.05%、単利)で運用した場合をシミュレーションします。※老後資金の計算について詳しくは投資初心者必見!老後資金3000万円を貯める投資・貯金のシミュレーションをご覧ください。

<老後資金3000万円を確保までのシミュレーション>

元本保証での資産運用は資産を「増やす」運用方法ではなく、あくまでも安全性を重視した資産を「守る」運用方法と言えます。もし”元本の1割以上は増やしたい”など考えている人は、元本保証の運用に加え、他の運用方法も検討しましょう。

4 元本保証に近い比較的高利回りの運用方法

完全に元本保証とは言えませんが、元本保証に近く、比較的利回りの高い商品はあります。これらの多くは、開始から一定期間は解約すると元本割れしてしまいますが、一定期間を経ると満期をまたずに解約しても元本が保証されるという特徴があります。

ただし、運営主体が倒産した際の保証がなかったりもするので、各商品についてよく理解してから運用しましょう。

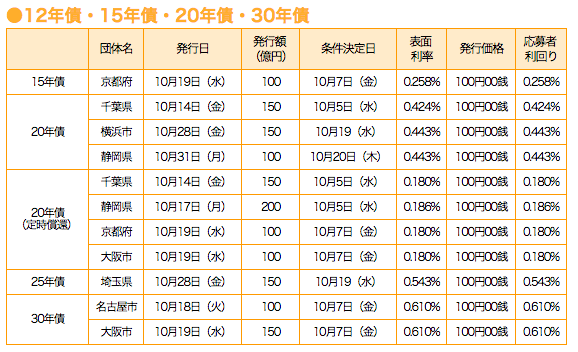

4−1 地方債

地方債とは地方自治体が発行する債券の事で、地方債を買うとは「地方自治体にお金を貸す」こととなります。個人が購入できるのは「公募債」の内の、自治体が個別に発行する「個別債」と複数の自治体が共同で発行する「共同債」があり、銀行や証券会社で購入できます。

利払いは年2回行われます。利率は自治体によって異なり、普通預金程度の利率から定期預金を超えるものまであります。どのような自治体が募集しているかは一般財団法人地方債協会で確認することができます。

<地方債の特徴>

◉定期預金、国債よりも利回りが高い

最近の10年国債の利回り0.05%に対し、地方債は長期であれば最大0.61%と、高い利回りの商品もあります。ただし30年と長期なので余剰資金で運用しましょう。

(画像:地方債協会HP)

※表面利率:額面金額に対して、毎年支払われる利息の割合

※応募者利回:新規発行された債券を償還期限まで保有した場合の年当たりの利回り

4−2 社債

社債とは企業が発行する債権のことで、社債を買うとは「企業にお金を貸す」ことになります。社債は証券会社で購入でき、会社銘柄によっては社債が売り切れることもあります。利率は企業によって異なり、定期預金、公債(国債・地方債)よりも高いのが一般的です。

会社の信用度が高いほど利回りは低く、信用度が低いほど利回りは高くなります。他の会社に比べて極端に高い利回りや信用度の低い会社の社債購入を検討する際には、倒産するリスクについて調べる必要があります。また、企業の信用度は格付け会社のHPで確認できます。(参考:日本格付研究所)

4−3 公社債投資信託

株式を取り入れずに安全性の高い公社債のみで運用する投資信託です。どの社債、どの公債を購入するかは投資のプロが選定して運用してくれるため、初心者でも簡単に始められます。

大きく分けて、購入期間が決まっている「単位型」いつでも購入できる「追加型」があります。

単位型では購入の際に購入可能単位額(1万円〜)と償還期間(2〜5年)が決められており、成績によって毎月分配金が出ます。

追加型はいつでも元本の追加投資ができ、無期限に運用できるものがほとんどです。分配金は年に1度支払われますが、そのまま再投資することも可能です。いずれも銀行や証券会社で購入が可能で、短期運用では1万円から、長期運用では5千円から積立を始められる場合もあります。

4−4 保険商品

運用系の保険商品は毎月定額で満期まで支払い続けると、これまでの支払総額に利息が加算された額が受け取れるシステムになっています。ただし、各保険商品の保証内容(死亡保障など)を手厚く設定し、運用メインではなく保証メインの契約にした場合は、満期になっても運用益が得られないこともあります。

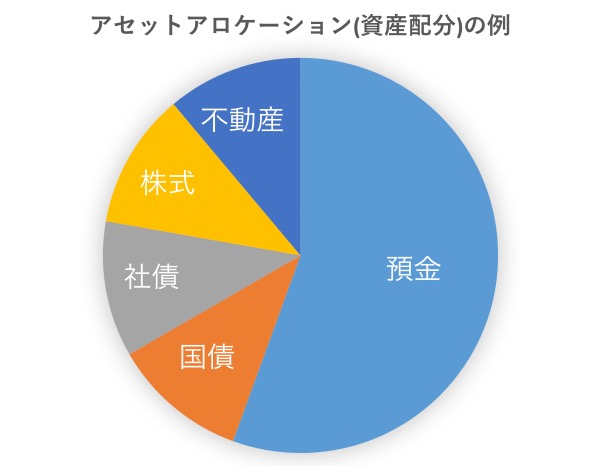

5 安全性を確保しながら収益性を上げる方法

手元資金を複数の商品で運用し、どのような割合で運用するか、運用方針を決めることで、安全性を確保しつつも収益性を増やすことも可能です。この資産配分のことをアセットアロケーションといいます。

アセットアロケーションを行う際に考えるポイントとして大きく2つの視点があります。

・安全性と収益性のバランスを考える

・値動きの異なる商品を含んでリスクの分散を図る

例えば、国債は元本保証のため安全性は高いのですが、ゼロ金利の影響もあり利率が低いため収益性は低いと言えます。国債だけでは目標額まで資産を増やせないと判断した場合、手元の資金の何割かを収益性の高い株式や海外債権に振り分けることで、資産運用全体を見た場合の収益性をあげることが出来ます。さらに、インフレに弱い商品とインフレに強い商品など、リスク面も考慮すると上手にリスクを分散することができます。

では、どのような比率で運用するのがベストなのか?実はアセットアロケーションに正解はありません。アセットアロケーションは、目標とする額と、どこまでリスクを取れるか(万が一資産が減ったとしても耐えられるか)が基準となるので、個人によって異なります。そのため資産運用に対する明確なビジョンと自己資産の把握が必要となります。

6 まとめ

元本を保証してくれる運用方法は安全性の高さが最大のメリットですが、あまり収益性が見込めないため「いくらか利息がでれば十分」という認識で活用しましょう。ただし、元本保証で安全に運用した結果、目標額に達せず、いざお金が必要なときに資金が十分に貯まっていないという状況にならないよう、アセットアロケーションを意識し、安全に目標額を達成できるような運用方針を確立しましょう。

コメント