あなたは今、ワンルームマンションの投資を検討する中で、本当にうまく行くのかどうか、疑問に思っていることでしょう。

ワンルームマンション投資としての特徴は、他の投資用マンションと比べて価格が安い分、利回りが高い点があげられます。単身者専用ですから、どんな入居者が住むかとえば、1人暮らしの若者が多いといえます。お部屋の広さもコンパクトなため、入居者が退去後のリフォーム工事費用も抑えられます。しかし、どんなワンルームマンションを購入するかによって、リスクの種類は全く違ってきます。

この記事では、ワンルームマンション投資で失敗したよくある事例を5つ紹介しています。失敗の前例を知っておくことで、失敗の可能性は低くなるはずですし、最悪のパターンを事前に防ぐこともできます。

この記事をぜひ参考にして、失敗へのリスクをヘッジしてください。

不動産投資体験談

目次

1.ワンルームマンション投資の失敗を定義する

そもそもマンション投資の失敗について自分の中で定義をしておかないと、何を持って成功するのかということさえも曖昧になってきます。

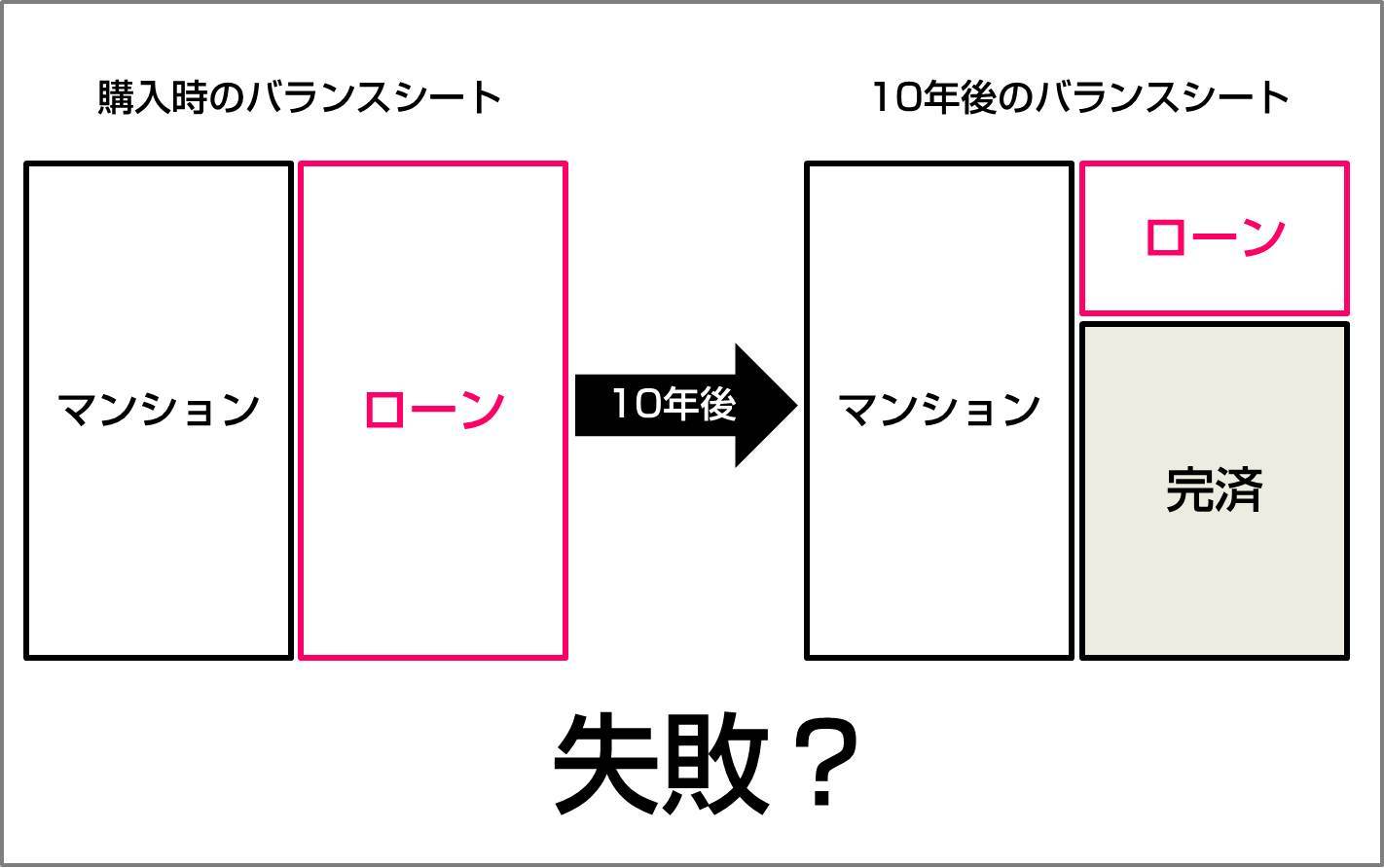

例えば、マンション投資の場合はローンを利用して物件を購入することで、ローンという負債を抱えることになります。マンション投資の場合、ローンが完済された部分があなたの資産です。購入時点でみたら、資産より負債が上回っていますが、資産は順調に増えていれるので、これは失敗とは言えません。ある時点だけにとらわれると「成功しているのか、失敗なのか」正しく状況を把握できないことになります。

さらにいえば、節税目的のマンション投資で目的であれば、赤字が出ていたとしても、経費計上することで本来の支払わなければならない所得税の節税され、手元に資金を残すことになります。これも失敗ではありません。

この記事で失敗とは、ワンルームマンション投資を始めたことを後悔することを矢敗と定義しています。順調に家賃収入を得ていても、高い節税対策となっていたとしても「手を出さなければよかった」「やり方を間違えた」と後悔すれば失敗です。

どんな失敗事例があるのか具体的に見ていきましょう。

2.ワンルームマンション投資を始めたことを後悔した5つの失敗例

ここで紹介する5つの失敗例は、どれも実際にあったワンルームマンション投資の事例です。具体的な事例と注意しなければならなかったポイントについて紹介しています。

失敗例1:新築ワンルームマンションを買ったため、さらに赤字が膨らんだAさん

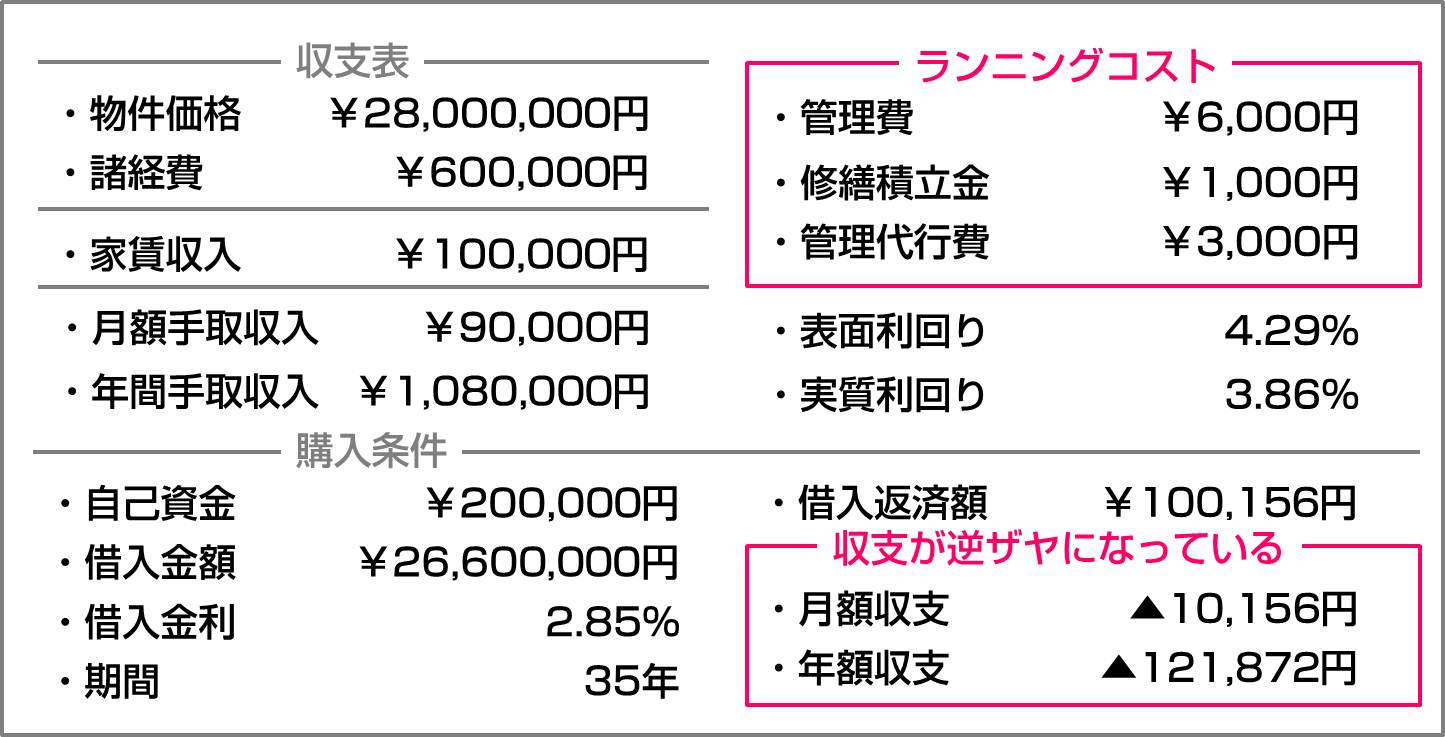

職場に掛かってきた電話でマンション投資を知ったAさん。確かに老後は不安だし、家賃収入は魅力的と新築ワンルームマンションを2800万円で購入しました。2800万円を30年間の長期ローンを組み金利2.85%で借りた場合、月々のローン返済額は約10万円です。それに対して、毎月の家賃収入は9万円です。差し引きで1万円の赤字となります。仮に退去となれば、家賃収入は途絶えてしましますが、管理費や修繕積立金といったランニングコストは毎月支払わなければなりません。

「毎月、わずか1万円の支払いを続ければ、30年後、マンションはあなたのものです。」不動産会社のセールストークに納得して購入したものの、毎年20万ほどの赤字が重く乗りかかります。やがて売却して手放すこととなりました。

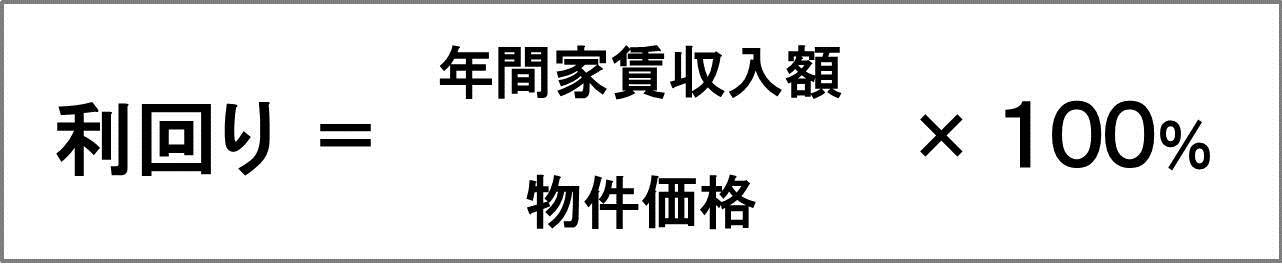

不動産の投資効率を表す指標として、利回りが使われます。利回りとは、投資した資金に対して年間の回収率を表して数値です。利回りが高ければ高いほど、投資効率が高いということになります。

利回りは買った時に決まります。築年数が経過して、家賃が下落しても買った物件の価格が変わることはありません。ローン返済額は変わらないのです。さらに新築分譲時は、利回りを少しでも高く見せるため、修繕積立金が1000円とj低く設定されているケースがほとんどです。入ってくる収入は減っていき、出ていく支出が増えてのでは、たまったものではありません。

そもそも、赤字が前提ということが投資として健全な状態ではないことを表しています。

毎月の家賃収入からローンの支払いが持ち出しになるような、新築ワンルームマンションを買うのはやめましょう。

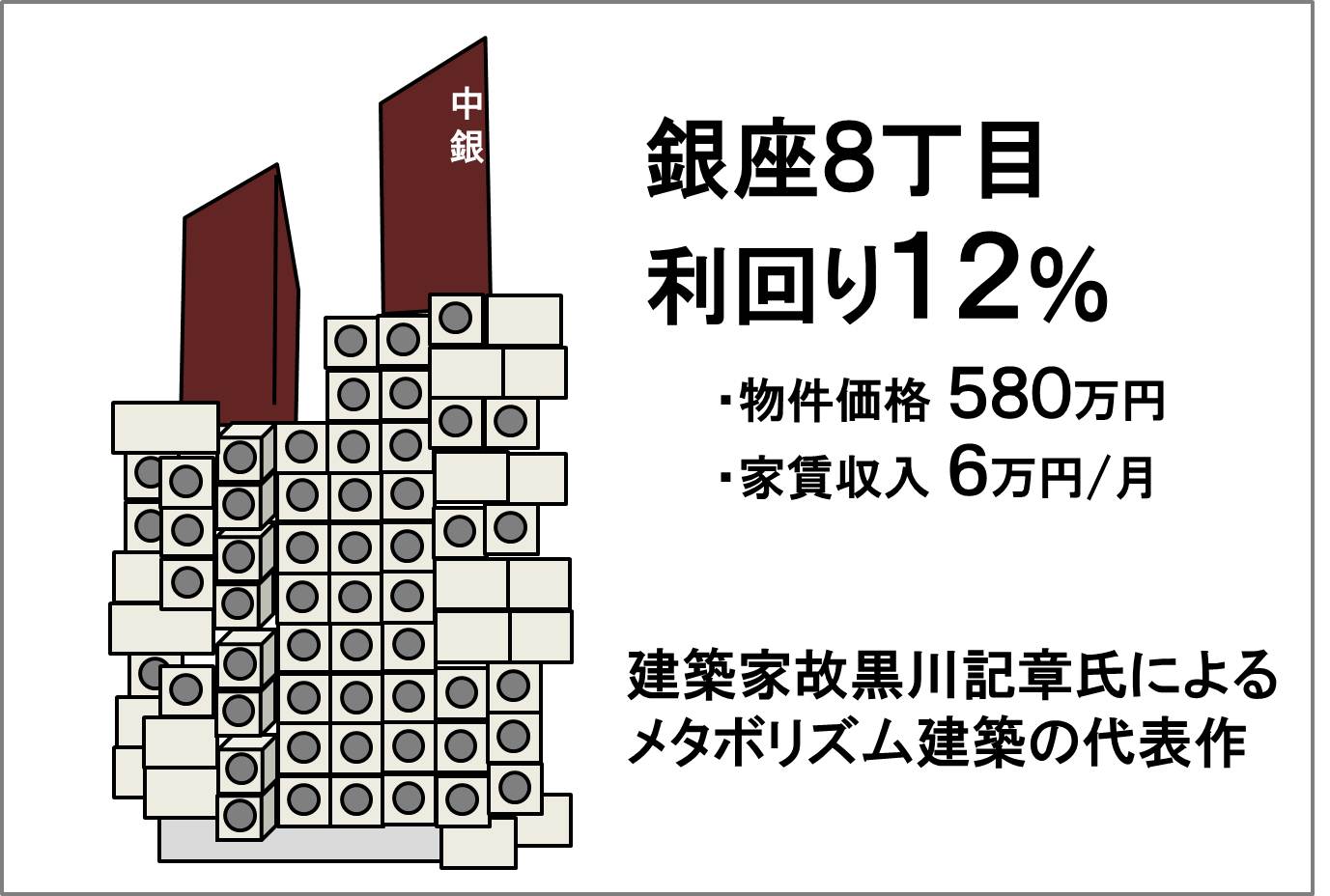

失敗例2:お宝物件を買ったはずが、隠れたリスクに気が付かなかったBさん

銀座8丁目にも関わらず12%と高い利回りを見込めるワンルームを購入したBさん。まさにお宝物件を見つけたと思ったのもつかの間、2年も持たずに手放してしまいました。

このマンションはあなたも見かけたことがあるかもしれません。お部屋がカプセル型になっていて、1戸ずつ取り外すことができる構造になっている中銀カプセルタワーです。メタボリズム建築の代表作といわれ、建築家故黒川記章氏によって設計されたものです。物件価格は580万円前後、家賃は6万円ほどですから、12%という高い利回りが見込めます。

Bさんが手放すことにした理由は、管理組合が機能していないため、たくさんの問題を抱えていたからです。建物内でアスベストが起きているため、何度か建て替えが検討されてきましたが、歴史的な建物の価値を保存を求める声が強く、管理組合の意見がまとまらず、手つかずの状態です。竣工から40年が経った建物は老朽化が進み、多くの部屋で雨漏りが発生しています。セントラル空調やセントラル給湯も壊れ、外壁も転落の危険が高まり建物全体にネットが掛けられるようになりました。

どんなに立地が良くても、お湯もエアコンも使えなければ、入居者は住み続けてくれません。入居者が付いたと思っても、すぐに退去してしまいます。

立地と利回りだけを基準にして、物件を選んではいけません。

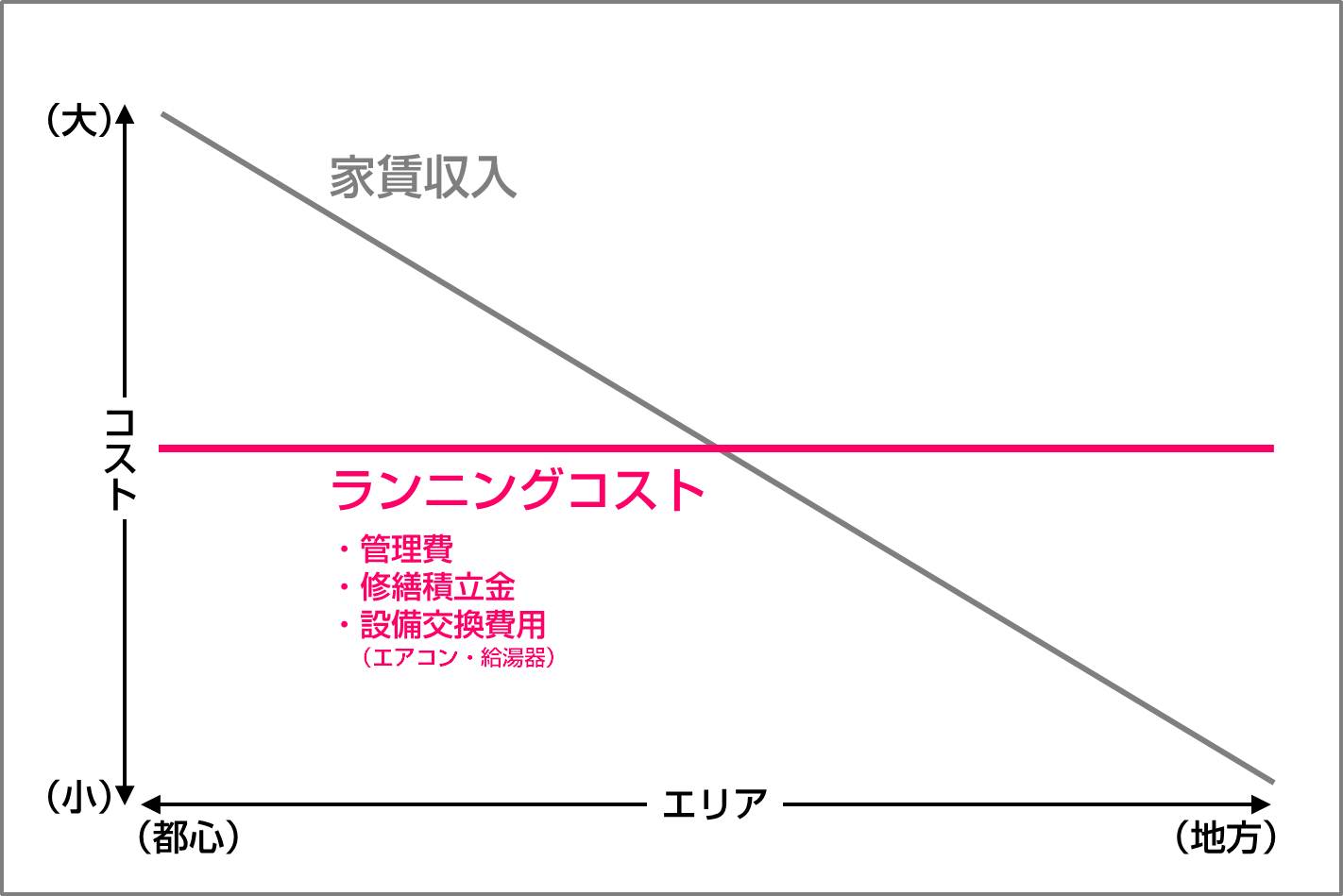

失敗例3:地方のワンルームマンションを買ったため、家賃収入とランニングコストが逆ザヤになったCさん

利回り10%以上と高い利回りつられて大阪のワンルームを購入したCさん。家賃が少ないため、費用負担のリスクが高いと分かったのは、始めて入居者が退去した時でした。

退去に伴う内装費は10万円もかかったのです。家賃は3万円です。ここから、管理費や修繕費を引くと、手取りは家賃は2万程度しか残りません。内装費を回収するだけで5ヶ月分の家賃を使うことになります。

2ヶ月後、今度はエアコンが故障して、さらに10万円の設備代金が必要になりました。

家賃相場は東京や大阪、名古屋、その他全国各地で違いますが、内装費用、エアコンや給湯器といった費用負担は、全国で大きな違いはありません。家賃が少なければ、それだけ費用負担のリスクも高まります。

失敗例4:旧耐震の物件を買ったため、空室が埋まらなくて困っているDさん

Dさんが悩んでいたのは、築年数が5年違う2つのマンション。建物の外観や立地にほとんど差はありません。結局、築年数が古くても、価格が安くて、高い利回りが取れる物件を買うことにしました。

Dさんが購入した物件は昭和53年に分譲されたワンルームマンションです。この判断が大きな間違いとなります。

この2つのマンション、見た目が同じようでも、構造に大きな違いがありました。

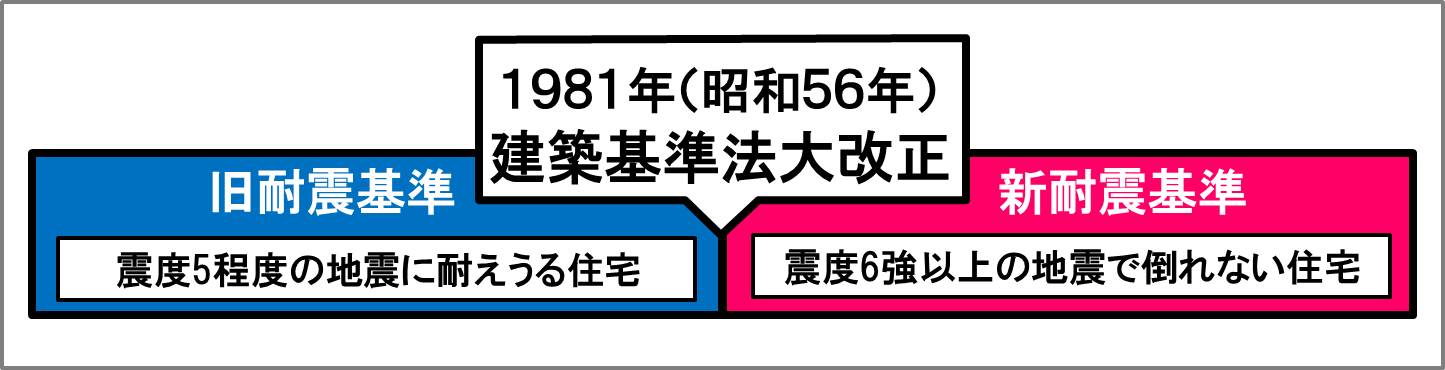

マンションの耐震基準は新耐震法と旧耐震に分かれています。

新耐震基準とは、「震度6強以上の地震で倒れない住宅」を基準とし、昭和56年に施行されました。その前の耐震基準は、旧耐震基準といい「震度5程度の地震に耐えうる住宅」が基準となっています。阪神大震災や東日本大震災でも新耐震基準のRC・SRC造のワンルームマンションは1棟も倒壊していません。

東日本大震災後、日本人の防災意識が高まり、旧耐震基準の古いマンションから新耐震基準の築年数が新しいマンションに住み替える入居者も増えています。

わずかな築年数の違いが、ワンルームマンション投資の明暗を別けることもあります。

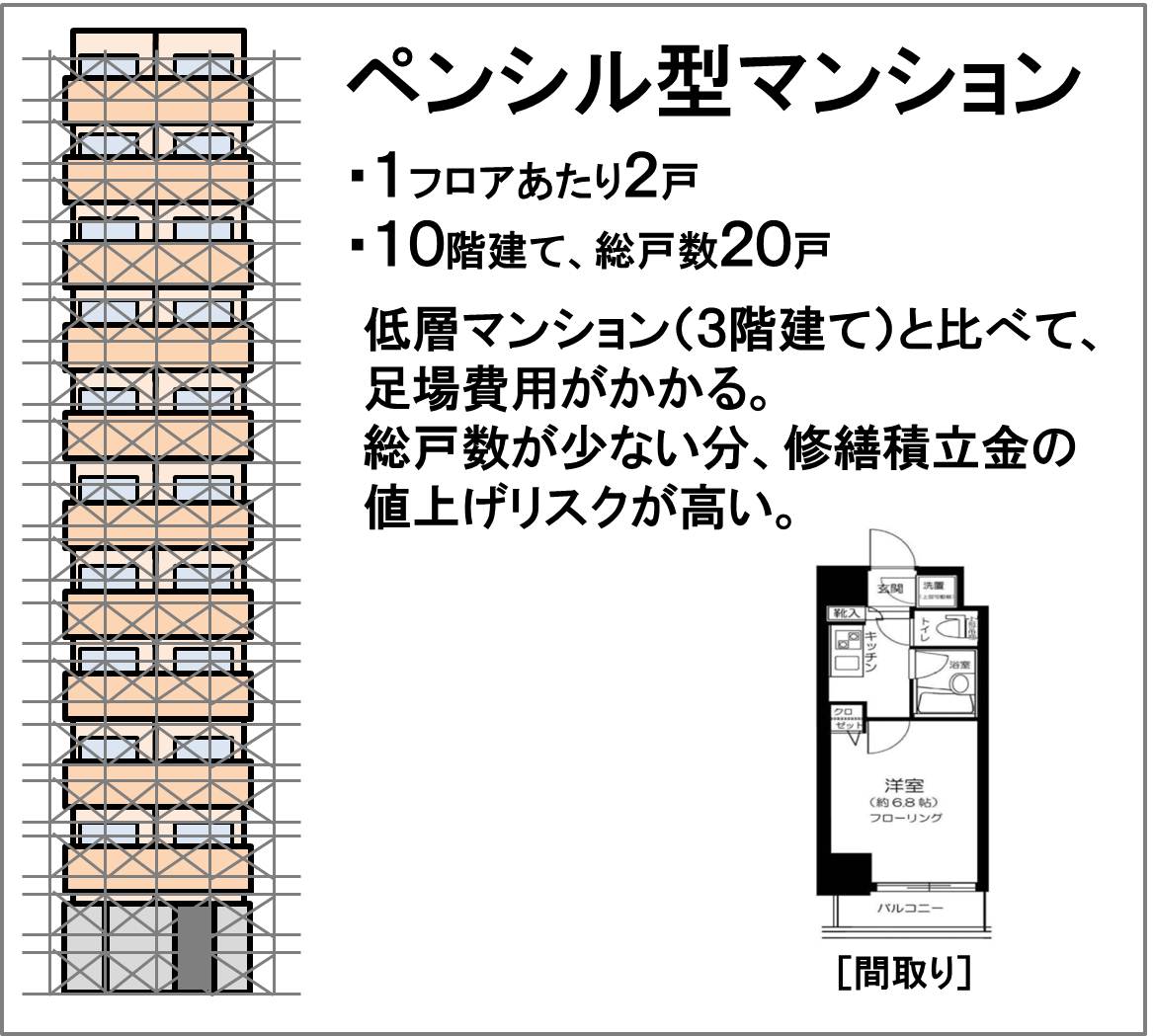

失敗例5:ペンシル型マンションを買ったため、大規模修繕工事の一時金を支払ったEさん

Eさんが購入したのは、浅草駅から徒歩5分と好立地にある10階建てのワンルームマンションです。問題は総戸数と構造にありました。

総戸数が20戸で1フロアあたり2戸の縦に高いペンシル型の構造だったのです。

マンションは15年に1回の周期で大規模修繕工事が必要になります。大規模修繕費用は各オーナーが毎月支払っている修繕積立金で行います。この修繕積立金が少なければ、持ち出しは避けられません。

大規模修繕は足場を組むのにお金がかかります。総戸数20戸程度のマンションだと修繕積立金の値上がりリスクが高くなります。

同じ総戸数20戸のマンションでも、3階建ての低層マンションであれば、足場を組み費用が抑えられますが、縦に高いペンシル型だと、そうはいきません。

総戸数と構造の関係も確認して物件を選びましょう。

まとめ

ワンルームマンション投資で失敗するリスクの大半が「どのような物件を、どのように購入したのか」によって決まります。買う前にきちんとリスクを把握して投資を始めるようにしましょう。

コメント