今、不動産投資に興味を持つ女性が増加しています。

不動産投資を始めた女性の中には、子育てをしつつフルタイムで働く忙しい身でありながら、毎月約8万円の家賃収入で着実に資産形成をしている方や、

産休を挟みながらも好立地の物件を購入し、夫婦で不動産投資を実践している方など、それぞれのライフスタイルに合わせた資産形成を行っています。

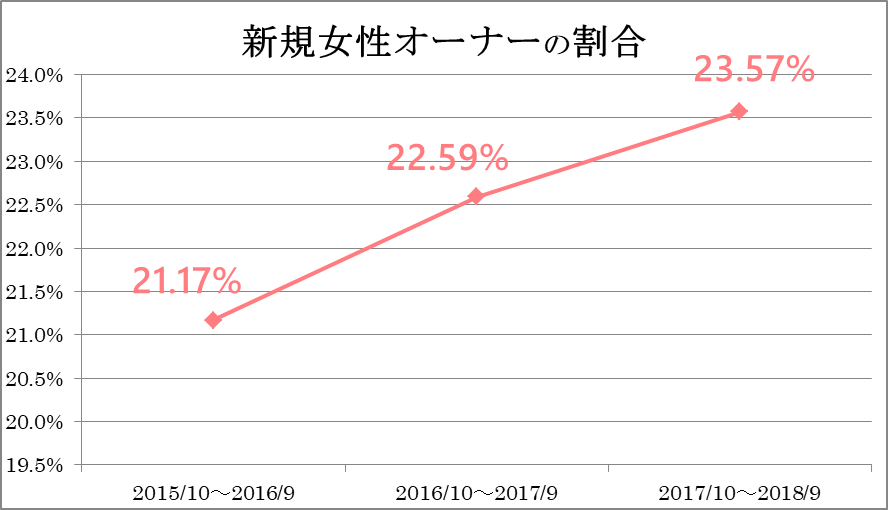

賃貸管理会社として29年目を迎えた当社では、2017年10月から2018年9月までの1年間で、526名の新規オーナー様が誕生しました。

そのうち、23.57%の124名が女性オーナー様です。

直近3年間の割合を見ても、新規の女性オーナーの割合は増え続けています。

全体でも、7000名を超えるオーナー様のうち、約20%が女性オーナー様です。

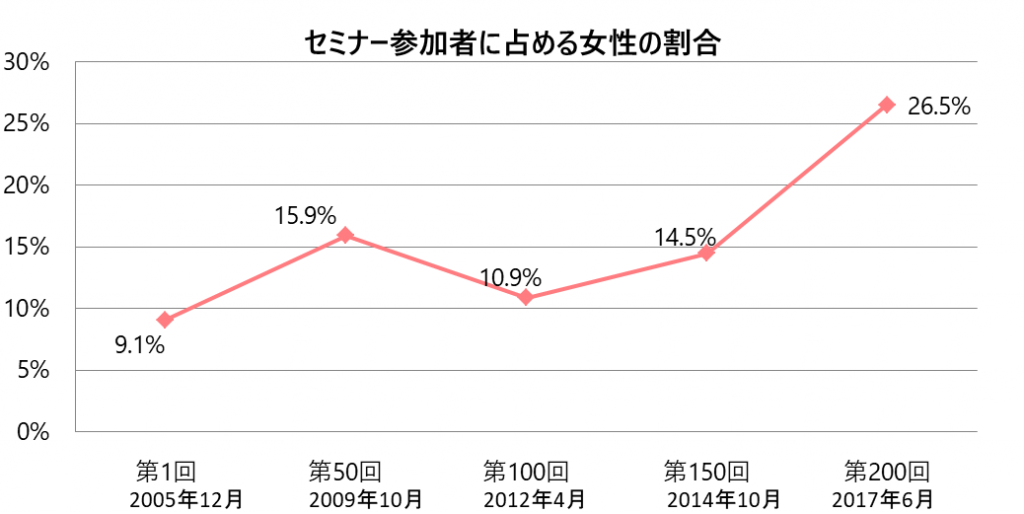

さらに、不動産を購入しなくとも、当社の不動産投資セミナーに足を運ぶ女性の割合は、全体の1割程度だった6年前と比べ、3割に近づく勢いで増えています。

なぜ、これだけ多くの女性が不動産投資に興味を持っているのでしょうか。

それは、女性ならではの「多岐にわたるライフイベント」と男性に比べ低くなりがちな「年収と年金」が大きく影響しています。この2つの解決策として安定した家賃収入を生み出す不動産投資が注目されているのです。

さらに、今は女性の不動産投資を後押しする「融資状況」がそろっています。

今回の記事では、女性からの注目度が上がっている不動産投資について、事例を交えながらご紹介します。

将来の資産形成のひとつの手段として、検討してみてはいかがでしょうか?

不動産投資体験談

目次

1 働く女性と不動産投資は相性抜群

不動産投資は、働く女性の投資先としてぴったりな投資です。

それは不動産投資が、結婚や育児など女性ならではの『ライフイベント』による年収の低下をカバーする、堅実な投資だからです。

特に、区分のワンルームマンションであれば、月々の家賃収入だけでローンの返済や諸経費を賄うことができ、女性でも無理なくキャッシュフローを黒字化できるのです。

家賃収入内ですべてを賄うことができれば、結婚や育児などで離職したとしても運用でき、また復職した際は、繰り上げ返済を進め、いち早くローンのないマンションを手にすることができます。

その結果、毎月手に入る家賃収入を生活費の足しにできたり、定年後は自分年金として活用することができるのです。

それでは、働く女性と不動産投資が相性抜群の具体的な理由について見ていきましょう。

1-1 女性特有のライフイベントの影響を受けない不動産投資

不動産投資は、結婚や育児などで職から離れたとしても、続けられる資産形成です。

それは、入居者から得られる家賃収入でローンを返済することを前提に考えているからです。

例えば、株や投資信託のように自分の資金で投資をし続けなければなりません。積立貯金も、毎月の給与から決まった金額を貯めていく必要があります。

このように投資や貯金の多くは自分の資金を使い資産拡大を図りますが、不動産投資は違います。

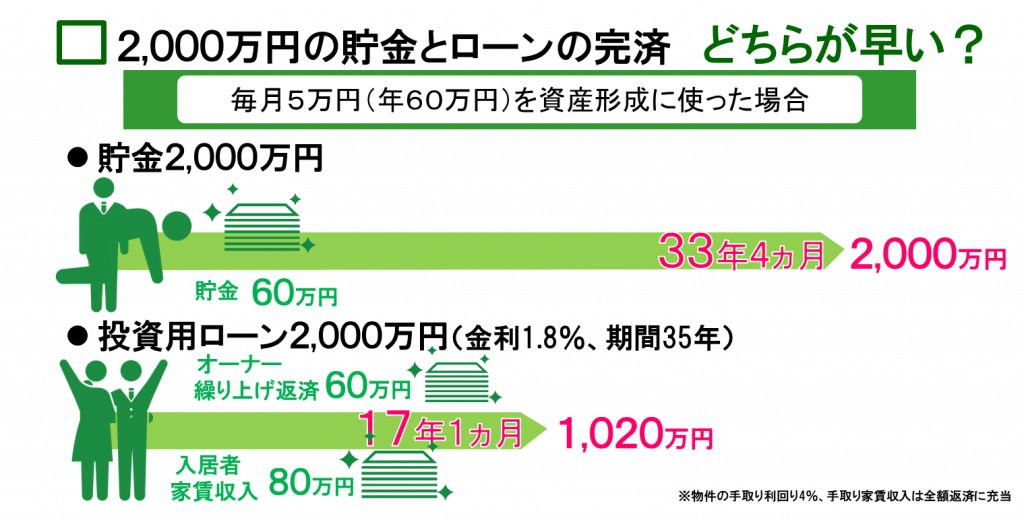

不動産投資の資産拡大は、ローンの返済を行うことです。

ローンを返済していくことで、返済した分が自身の純資産となっていくことが特徴です。

さらに、ローンの返済には自分の資金は使わなくとも、『入居者の家賃』で返済が進んでいきます。

つまり、他人(入居者)の資金(家賃)で、自分の資産が拡大していくのです。

合わせて繰り上げ返済を行えば、資産拡大は加速していきます。

ローンを完済できれば、家賃収入を全額手に入ります。

老後は自分年金として、生活資金に使えます。

女性でも働いているうちからスタートできれば、どのような事態に陥っても、資産形成を続けられる投資なのです。

1-2 女性の不動産投資を後押しする融資状況

2018年12月現在、女性における不動産投資の融資状況は、追い風が吹いています。

数年前に比べ、融資条件が緩和されたり、融資商品の種類が増えたことが要因です。

それでは、それぞれ詳しく見ていきましょう。

1-2-1 年収400万円から始められる

現在は、年収400万円を超えていれば、融資を行う金融機関があります。

5年ほど前までは、500~600万円が年収の最低ラインでしたが、ここ数年で条件が緩和してきました。

その結果、働く女性であれば、年収条件をクリアする人の範囲も増えたので、融資が組みやすくなり、女性の不動産投資を後押ししたのです。

1-2-2 バリエーション豊富なローンを活用

仕事や私生活の状況は千差万別です。

そのような個人の状況に合わせて組むことができる多彩なローンが、現在揃っています。

例えば、これまでは35年がローンを組む際の最長期間でしたが、2018年に入り、「45年」の長期ローンを紹介することが可能となりました。

また、物件購入時に必要な諸経費を賄う用のローンも登場しました。

不動産投資を始めたいけど、数十万円を諸経費として支払うのには抵抗がある、といった方にご利用いただいています。

実際に、頭金の10万円だけを用意して、諸経費を含めた残りはすべてローンを組んで始めた方も多数いらっしゃいます。

さらに、ガン保障のついた団体信用生命保険を組むことができます。

これは、初期ガンでもガンと診断されたら残債がなくなるローンとなります。

つまり、ガンと診断されれば、マンションのローンは完済され、家賃収入が丸々手元に入るようになります。

ただし、転移の可能性が低い「上皮内ガン」や「皮膚ガン」は、対象から除かれることもありますので、ローンを組む際には注意しましょう。

このように、個人の状況に合わせ、組むべきローンの種類を選択できることも、女性の不動産投資を後押ししている要因のひとつです。

1-3 男性に比べて少ない年金を家賃集でカバーできる

不動産投資による家賃収入は、「自分年金」として、女性の将来の生活を支える収入源となります。

女性の社会進出は進みましたが、男性に比べ年収が低くなる傾向は否めません。

年収が低くなれば、引退後に受給できる年金の額も低くなってしまいます。

しかし、早い時期に不動産投資を始め、引退するまでにローンを完済することができれば、家賃収入のすべてを老後の生活費として計算できます。

年金のほかに、毎月5万円、10万円と別の収入源があれば、貯金を崩すこともありません。

老後の生活費を懸念している女性にこそ、働いているうちから不動産投資をスタートさせることをお勧めしています。

2 41歳子育てママと、37歳ダブルワーカー主婦の不動産体験記

実際に不動産投資を始めた女性は、具体的にどのような物件を購入し、現在どのような状況なのでしょうか。

冒頭にお伝えした2名のオーナー様の事例をご紹介します。

2-1 事例1|41歳Aさん・既婚・2017年12月に1戸目を購入

〈現在所有物件〉

・ご購入日:平成29年12月

・ご購入物件:文京区(都営大江戸線「春日」駅徒歩7分) 平成17年築

Aさんは、現在2児の母でありながら、時短で勤務できる現在の環境に、ワークライフバランスの面で非常に満足されていました。

そこで、現在の勤務体系を維持しながら無理なく資産形成ができる方法を模索していたタイミングで出会ったのが、不動産投資です。

当初は価格の安さから地方物件に興味があったものの、日本財託のセミナーに参加したことで、賃貸需要の重要性や不動産初心者が陥りやすい罠についての解説を受け、文京区のワンルームマンションを購入しました。

現在は、1戸目のローンを早期に完済することを目標に繰り上げ返済に努めています。

いずれは複数戸所有し、リタイア後の収入アップを図り、家族のために使いたいと考えられています。

2-2 事例2|37歳Bさん・既婚・2015年6月に1戸目を購入

〈現在所有物件〉

・ご購入日:平成27年6月

・ご購入物件:中野区(中央線「中野駅」徒歩8分)平成3年築

・ご購入日:平成28年7月

・ご購入物件:杉並区(京王線「上北沢駅」徒歩4分) 平成4年築

・ご購入日:平成30年8月

・ご購入物件:品川区(都営浅草線「中延」徒歩7分) 平成7年築

Bさんは、資産運用会社に勤めていることもあり、資産運用には知識がありました。

そのため、株や債券、投信などのリスクは理解していたため、自身も運用しながらも、ほかの安定した投資先を探されていました。

その時に出会ったのが、毎月安定した家賃収入を得られる不動産投資です。

人口減少による供給過多から、いずれは価値が大きく下落するのでは、という懸念はありました。

しかし、当社の書籍を『家賃40万円稼ぐ黄金の法則』を読んだことで、人口減少の心配が少ない東京で行うことで解決できることを知ったそうです。

借入金の割合を購入価格の4割に抑えることや、耐震基準など、書籍から必要な知識を抑え、購入を決意。

また、実績のある賃貸管理会社をパートナーに選ぶことで、共働きのBさん夫婦にとっても時間や手間をかける必要もなく大変喜ばれています。

現在は3戸を所有していますが、将来的には夫婦で物件を増やしていき、リタイア時には月額100万円の家賃収入を目指していらっしゃいます。

まとめ

2018年12月現在、女性が不動産投資を始めやすい条件がそろっています。

その結果、多くの女性が不動産投資を実践し始めています。

そして、ここ2~3年で不動産投資を始めた女性の中には、2章で紹介した事例のように、仕事や育児をしながら、着実に資産形成を進めています。

仕事を離れてしまっては、ローンを組むことができません。

働いている今が、不動産投資を始める絶好機です。

まずは、ローンを組むことができるかどうかだけでも、ぜひ、ご相談ください。

コメント