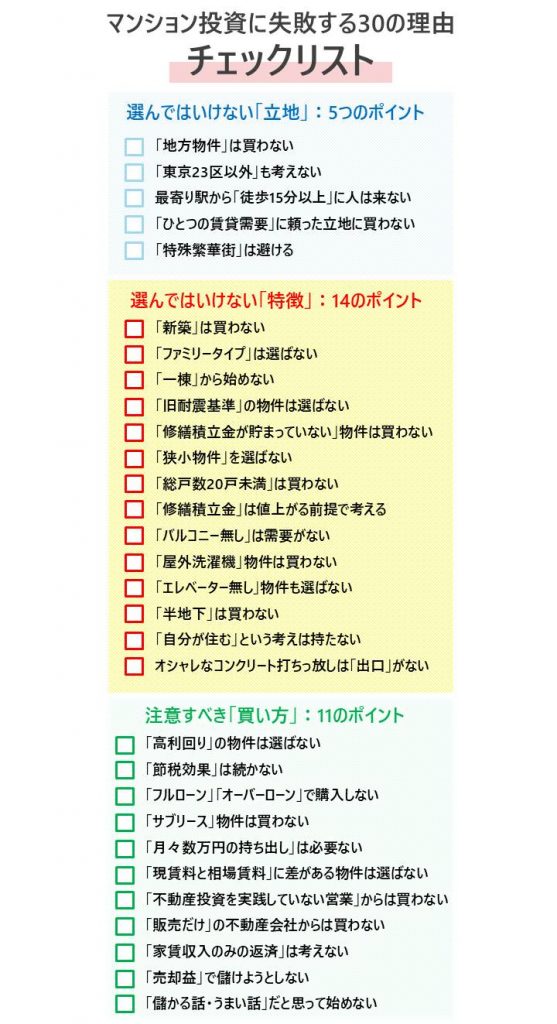

マンション投資で失敗する人は、後を絶ちません。それは、物件の「立地」「特徴」「買い方」の3つのポイントで、間違った選択をしているからです。

今回の記事では、マンション投資を始める際に注意するべき30のポイントを紹介します。この30のいずれかを疎かにしてしまうと、入居者が見つからず、安定した家賃収入を得ることができません。

赤字経営に陥り、売ることもままならず、かろうじて売却できたとしても多額の借金だけが残ってしまう。そんな悲劇が現実に起こっているのです。

この記事では、すでに不動産投資を始めている方はもちろん、初心者の方にこそ読んでいただきたい内容となっています。

賃貸管理会社として29年やってきた経験からまとめた30のポイントです。物件を選ぶ際には、下記のチェックリストで確認しながら、ぜひ選んでみてください。

不動産投資体験談

1 選んではいけない「立地」:5つのポイント

マンション投資で最も大事なことは、入居のつきやすい「立地」を見極めることです。

注意すべきポイントは5つあります。

この5つから外れてしまえば継続的な入居者は見込めにくくなるでしょう。

1-1 「地方物件」は買わない

人口が減り続けている地方では、入居者を探すことに苦労します。

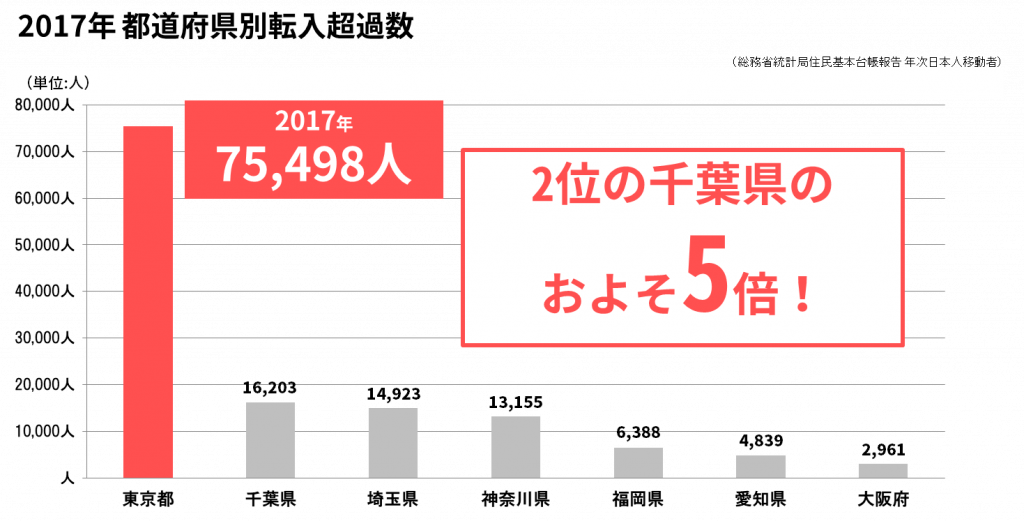

不動産投資の鉄則は、「人が増えている地域で行う」ことです。2017年の都道府県別転入超過数を見てみると、人口が増加しているのは下図の7都府県に限られています。

地方都市の代表格である大阪や愛知、福岡は、増加しているとはいえ1万人も増えていません。佐賀で不動産投資を行っていたある方は、空室が半年以上も続いたといいます。

空室リスクの高い地方の物件は、購入してはいけません。

1-2 「東京23区以外」も考えない

地方でなく、首都圏や東京ならどこでもいいのかと言われればそうではありません。前述のグラフの通り、東京に隣接する千葉や埼玉、神奈川も増加しているとはいえ東京に比べれば差は歴然です。

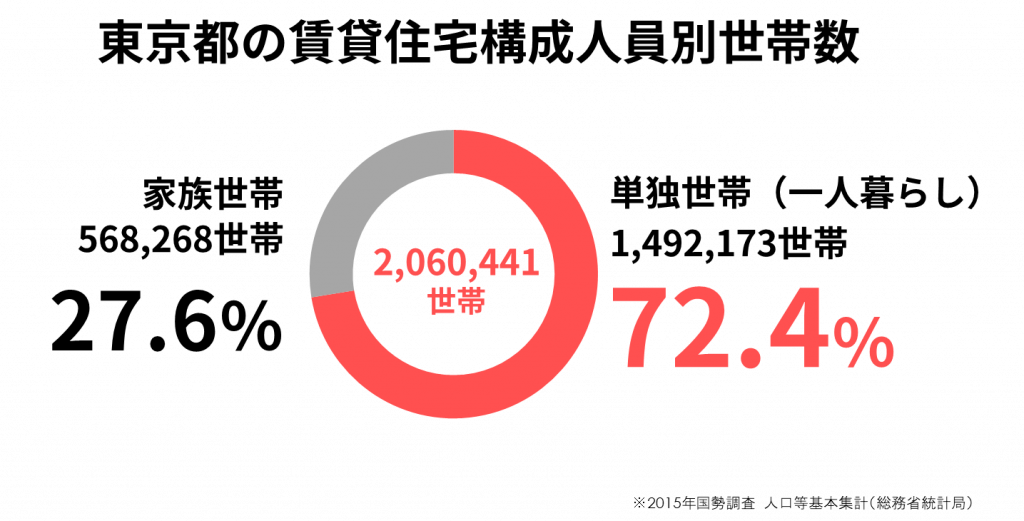

また都内でも、23区以外で増加しているのはファミリー世帯です。2章で説明しますが、投資用マンションを考えるうえで「ファミリータイプ」は適しません。

今後も安定して賃貸需要を考えられるのは、学生や若い社会人などの単身世帯です。そして、単身世帯が集まり続けるのは「東京23区」です。

1-3 最寄り駅から「徒歩15分以上」に人は来ない

東京23区でも、最寄り駅から15分も離れた場所に賃貸需要は見込めません。

職住近接が見直され、短時間の通勤時間を選ぶ単身の社会人が増加したことで、最寄り駅から徒歩15分以上離れた住居は選ばれにくくなっています。

1-4 「ひとつの賃貸需要」に頼った立地に買わない

周囲に大きな工場や大学があるとはいえ、安心はできません。

もし、工場や大学が移転してしまったら、労働者や学生も一緒に移動してしまい、賃貸需要はガクッと下がります。

物件を選ぶ際には、付近の労働環境や大学が複数あることを確認しましょう。

1-5 「特殊繁華街」は避ける

新宿の歌舞伎町のような「特殊繁華街」は、当然ながら住居に選ぶ人も多くはありません。

投資用のマンションを選ぶうえで、あえてリスクを負うような場所を選ぶ必要もないでしょう。

2 選んではいけない「物件」:14のポイント

物件の特徴にも、選んではいけないポイントがあります。

新築やファミリータイプといった部屋全体に関わる条件から、バルコニーや洗濯機置場など設備に関係する条件など、選んではいけない物件のポイントをまとめました。

気になる物件があれば、ぜひ照らし合わせてチェックしてみましょう。

2-1 「新築」は買わない

投資用マンションは、新築物件を購入してはいけません。

新築物件は、売主であるデベロッパーの広告宣伝費や利益が乗せられています。中古は新築のおよそ7割程度の価格です。そのうえ、新築は購入し登記を移した瞬間に中古に変わります。

そのため、新築をあえて選ぶ必要はありません。

2-2 「ファミリータイプ」は選ばない

ファミリータイプの物件は、空室期間が長期化する傾向があるので購入は避けましょう。

ファミリータイプは、妻の生活環境や子供の学区など様々な要因に折り合いをつけなければなりません。対してワンルームマンションは、本人さえ納得すれば入居が決まります。

また、下図のように都内であれば7割が単身者です。都内好立地のワンルームであれば、空室期間を最低限に抑えられるのです。

2-3 「一棟」から始めない

一棟物件は、価格が高いうえ初心者は融資が通りません。

特に2018年10月現在は、相次ぐ不動産会社や地方銀行の不祥事により、一棟物件の融資は非常に組みにくい状況です。仮に多額の融資を組み始めたとしても、設備は同時期に設置しているため、ほぼ同時に交換時期が訪れます。

また火災や事故があれば、入居者離れや家賃の大幅下落につながります。その結果、ローンの返済が家賃だけでまかなえず、多くの持ち出しが発生してしまいます。多額の借金を背負うことになってしまうのです。

投資の原則はリスク分散です。不動産投資でリスク分散を行うには、区分マンションを選びましょう。

2-4 「旧耐震基準」の物件は選ばない

旧耐震のマンションを購入することは絶対に避けましょう。

下図は熊本地震発生後の現地の様子です。道路一本隔てただけでも、旧耐震のマンションは1階部分が完全に崩れ、新耐震のマンションは継続して住むことが可能な状態です。

大きな地震が相次ぐ日本では、新耐震基準のマンションを選ぶことがマストです。

2-5 「狭小物件」を選ばない

賃貸需要の波が大きい狭小物件は、投資に向きません。

専有部分が10㎡にも満たず、シャワールームだけの部屋には賃貸需要は見込めません。

安定した賃貸需要を生んでこその不動産投資です。特徴的な間取りの物件は購入してはいけません。

2-6 「総戸数20戸未満」は買わない

総戸数20戸未満のマンションは、修繕積立金の上昇リスクがあるため購入してはいけません。

大規模修繕に向け、計画的に積み立てる必要があります。物件の数が多ければ多いほど、修繕積立金も十分に積み立てられるため、最低でも20戸以上のマンションを購入するようにしましょう。

2-7 「修繕積立金」は値上がる前提で考える

総戸数が多くとも、修繕積立金は将来値上がりする可能性があります。

国土交通省によれば、修繕積立金の目安は1平方メートルあたり200円です。

新築時は利回りを良くしようと抑えられていることもあるので、いずれ国交省の基準まで値上がりすることも想定に入れましょう。

2-8 「修繕積立金が貯まっていない」物件は買わない

十分な修繕積立金が貯められていない物件は、買ってはいけません。

修繕金は管理組合が管理しますので、中古物件を購入すると引き継がれます。

しかし、修繕金が不足していると、必要な修繕ができずにマンションの資産価値を下げ、入居者が見つかりにくくなってしまいます。

中古マンションにはそのマンションの状況がわかる「重要事項調査報告書」がありますので、必ず目を通し修繕積立金の状況を確認しましょう。

2-9 「バルコニー無し」は需要がない

バルコニーのない物件は人気がないので、選んではいけません。

たとえ単身者をターゲットとしていても、洗濯物が外に干せないことは梅雨など時期によってはストレスとなります。

また、バルコニーがなければ大きな窓が無く開放感が損なわれます。

ワンルームとはいえ、バルコニーは必須条件のひとつとして考えましょう。

2-10 「屋外洗濯機」物件は買わない

部屋の外に洗濯機置き場がある物件も、人気がないので購入はやめましょう。

風雨にさらされることで、洗濯機の故障にもつながりやすくなります。また、女性は避けたがる条件のひとつです。

間取りを確認し、屋内に洗濯機置場がある物件を選びましょう。

2-11 「エレベーター無し」物件も選ばない

バブル期の物件で見かける、エレベーターの無い物件も買ってはいけません。

上階になればなるほど、賃貸需要は激減します。

エレベーターの有無は必ず確認しましょう。

2-12 「半地下」は買わない

防災の面から、半地下物件は選んではいけません。

台風の豪雨や川の氾濫などで最も大きな被害を受けるのは、地下の部屋です。また、当然ながら日当たりも悪くなります。

購入するときは必ず1階以上の地上の物件を選びましょう。

2-13 「自分が住む」という考えは持たない

物件を選ぶうえで、自分が住むことを考えて選んではいけません。

バルコニーやエレベーターの有無、屋内洗濯機などは必要最低限の設備ですが、「最上階」や「日当たり」などの好条件の物件は家賃が上がり、入居者が見つかりにくくなります。

ワンルームのターゲットは、平日ほとんど家にいない学生や単身の社会人です。過剰な設備や条件は、入居者募集の弊害となってしまうので避けましょう。

2-14 オシャレなコンクリート打ちっ放しは投資に向かない

コンクリート打ちっ放しの物件は、投資物件には適しません。

コンクリートがむき出しの場合、風雨の影響を直接受けます。一般的なタイル張りと比べても耐久性が落ちるため、修繕する頻度と金額が上がってしまいます。

耐久性の高いタイル張り物件を選ぶようにしましょう。

3 注意すべき「買い方」:12のポイント

最後は物件を購入する際の注意する12個のポイントをご紹介します。

いかに立地や物件の条件が良くても、物件の買い方に注意を払わなければ失敗する可能性が高まります。

最後に危険な買い方を知り、不動産投資を成功に近づけましょう。

3-1 「高利回り」の物件は選ばない

8%や10%など、安易に高利回りの物件を購入してはいけません。

高利回りの物件は、地方や郊外など賃貸需要の低い物件です。入居者あっての利回りです。

1章でも紹介した通り、入居者が見つかりにくい場所で物件を購入することは厳禁です。

魅力的な利回りに惑わされず、中古物件であれば4〜5%の利回りを意識して探してみましょう。

3-2 「節税効果」は続かない

減価償却における節税効果は、一時的なものです。

いずれ不動産投資で黒字化すれば、節税効果は終わります。

目の前の節税効果を目的にしてはいけません。

3-3 「フルローン」「オーバーローン」で一棟物件を購入しない

フルローンやオーバーローンのような過剰な借金をして、一棟物件を購入してはいけません。

区分ならまだしも、一棟をフルローンやオーバーローンで購入すると多額の借金を背負うことになり、金利が上昇してしまうと数十万円の繰上返済も焼け石に水です。

金融機関からローンを組む場合、購入価格の1割程度の頭金を用意するようにしましょう。

3-4 「サブリース」物件は買わない

サブリース契約でマンション投資をしてはいけません。

サブリースで保障される家賃は、いずれ引き下げられます。結果、赤字運営に転落する危険性もあります。

サブリースの必要ない賃貸需要の高い立地で不動産投資を始めましょう。

3-5 「月々数万円の持ち出し」は必要ない

不動産投資は赤字で始めるものではありません。

適切なやり方で行えば、月々のキャッシュフローは黒字化することが可能です。

「月々数万円の持ち出しだけで、投資用不動産が持てますよ」という、よくある営業トークに引っ掛からないようにしましょう。

3-6 「現賃料と相場賃料」に差がある物件は選ばない

減賃料と相場家賃に開きがある物件は、避けましょう。

新築から入居者が入れ替わっていない物件は、新築時の高い家賃のままの可能性があります。

入居者が入れ替わってしまえば、ガクッと家賃が下がる可能性があるのです。

3-7 「不動産投資を実践していない営業」からは買わない

不動産会社の営業自身が、実際に不動産投資をしていない場合は要注意です。

自身で実践したいと思わない商品を売っている可能性があります。

セミナーや個人面談で不動産会社の担当者と話す機会があれば、社内で実際に運用している社員がいるかどうかを尋ねてみましょう。

3-8 「販売だけ」の不動産会社からは買わない

物件を紹介するだけの不動産会社から、物件を購入してはいけません。

不動産投資は購入後の管理が重要です。

物件の紹介だけでなく、賃貸管理も実績のある不動産会社から購入するようにしましょう。

3-9 「家賃収入のみの返済」は考えない

ローンの返済を家賃収入だけで考えていると、危険です。

金利が上昇してしまった場合、残債にダイレクトに響いてしまいます。

無理のない範囲で、定期的な繰上返済を心掛けましょう。

3-10 「売却益」で儲けようとしない

不動産投資は長期的に家賃を得続けることが目的です。

売却益で得られる利益より、長期間の家賃収入で得られる利益の方が多くなります。また東京であれば、所有しているマンションが再開発事業にかかることもあります。

所有者特権で破格の価格で都内の新築マンションが手に入る可能性もあるのです。

3-11 「儲かる話・うまい話」だと思って始めない

不動産投資は、「儲かる話・うまい話」ではありません。

家賃収入の範囲内で、長期的な目線で、資産を拡大させていく投資になります。

欲を出さず、コツコツ積み上げていくことを念頭に置いて始めましょう。

まとめ

30のチェックポイントは多く感じるかもしれませんが、これらを避けるだけで不動産投資の成功率はグンと上がります。

これから不動産投資を始める方はもちろん、すでに不動産投資を行っている方で、あまりうまくいっていない物件があれば、原因究明のチェックリストとしてもお使いいただけます。

不動産投資は、他の投資商材と違い、事前にリスクを把握し避けることができる投資です。今回の記事を参考に、購入すべき物件を選んでみてはいかがでしょうか。

コメント