実はあなたが思っている以上に、不動産で資産運用は少額からでもできます。

極端な話、1万円からでもできます。

そのくらいの金額なら、ちょっとくらい失敗しても許せるかもしれません。

少額から行える「不動産で運用する商品」には様々な種類があります。

なかでも、初心者が始めるのに現実的な方法は、「不動産小口化商品(不動産クラウドファンディング)」と「中古ワンルームマンション投資」です。

| 不動産小口化商品 | 中古ワンルームマンション投資 | |

|---|---|---|

| 幾らからできるか | 1万円から | 10万円から |

| 特長 |

・国債などの金融商品より高い利回りが見込める ・個人では購入できないような不動産に投資できる ・元本割れリスクが少ない |

・借り入れを利用して資産形成スピードを加速できる ・毎月安定した家賃収入を得られる ・空室リスクが少ない |

この記事では、少額からでも可能な不動産での運用方法を特長とともに整理し、不動産投資業界に身を置いてきたプロの目線から、初心者がトライしやすいおすすめの始め方をご紹介します。

不動産投資体験談

目次

1. 数万円単位の少額資金から始められる不動産運用は不動産小口化商品(不動産クラウドファンディング)

投資に回せるお金が手元に数万円しかない!そんな方でも不動産での運用は可能です。

不動産小口化商品に投資すればよいのです。不動産クラウドファンディング、不動産証券化商品とも呼ばれるこの商品は最低投資金額が1万円から、運用利回りが国債や預金金利をはるかに上回る3~4%という商品もあります。

少額からでも、安定した家賃収入(インカムゲイン)を得るという不動産運用のメリットを享受することができます。

1-1. ざっくり分かる不動産小口化商品のしくみ

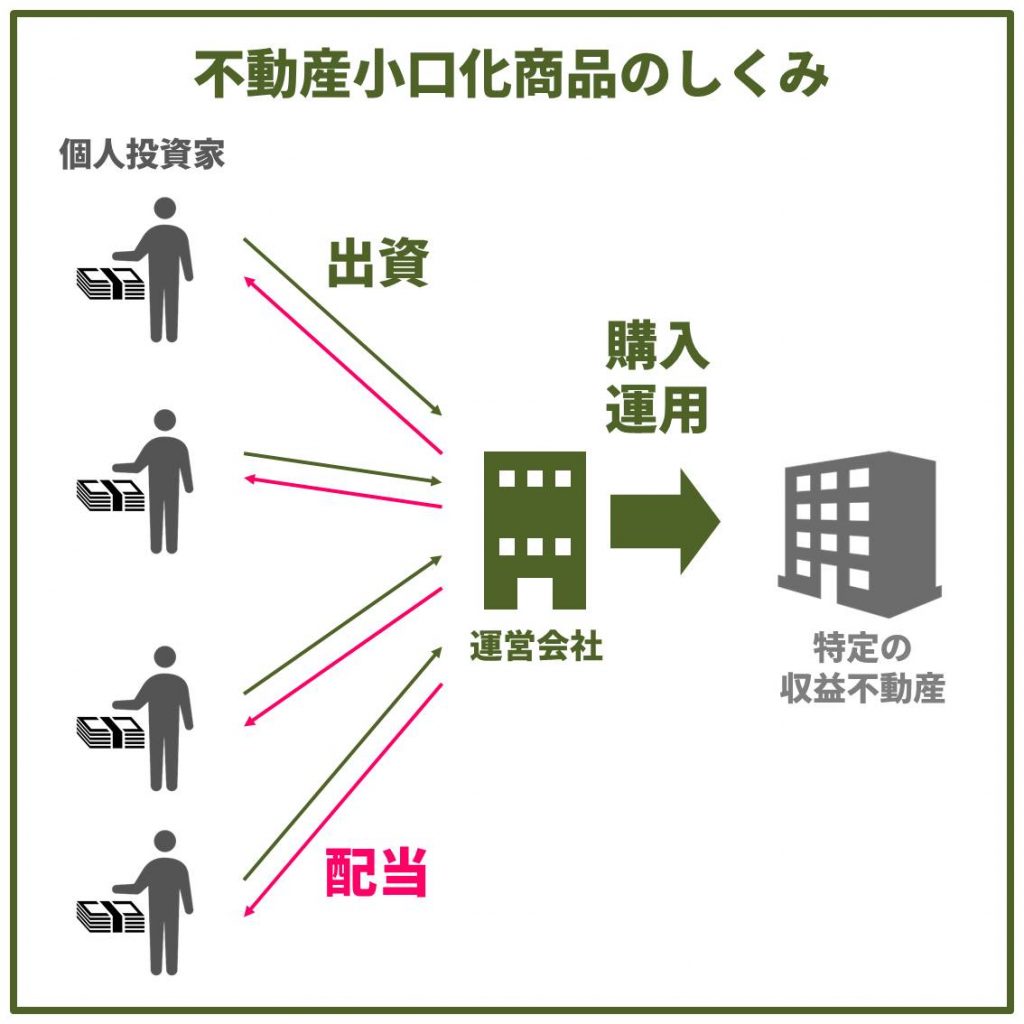

不動産小口化商品とは、「1人で買うには高い不動産をみんなでお金を出し合って買って、みんなで利益も分け合おう!」という商品です。

近年、認知度が高まってきたクラウドファンディングと形式はほとんど同じです。

クラウドファンディングとは、インターネットを介して自分の活動や夢を発信することで、想いに共感した人や応援する人から資金を募るしくみです。資金提供者はパトロンと呼ばれ、提供額に応じて設定された物品やサービスなどのリターンを得ます。

不動産小口化商品の場合、ファンドの運用会社が、ビルやマンション、商業施設といった特定の不動産に対する出資者を公募します。

運用期間中、不動産から得られる家賃収入や、不動産を売却することによって得られる利益を出資口数に応じて、投資家に分配します。

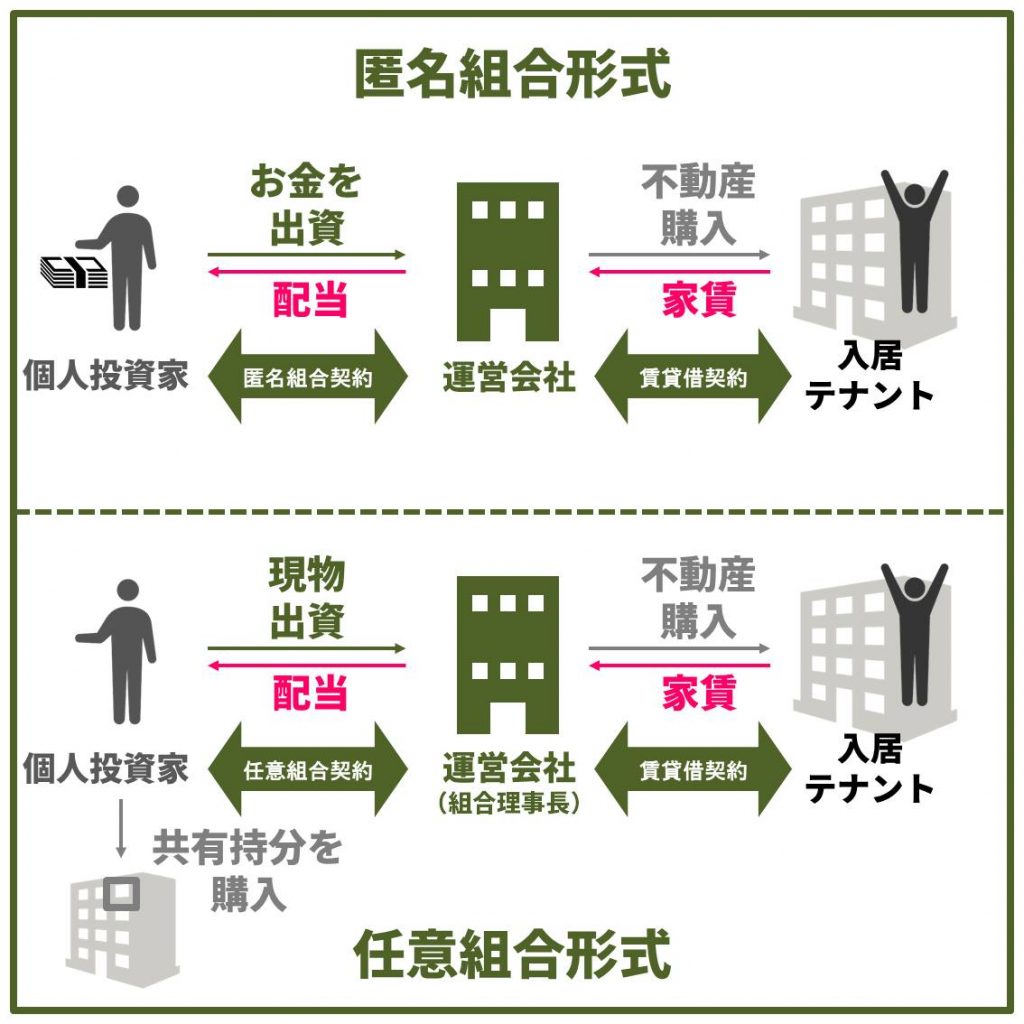

不動産小口化商品では、出資の形式が大きく2種類あります。

1.匿名組合方式:投資家=パトロン

ほとんどの不動産小口化商品で用いられています。

投資家(組合員)はお金を出す見返りに、不動産運用による収益を分配してもらう権利を得ます。あくまでお金だけのやり取りで、対象の不動産に名前が登記されるのは、不動産を運用する事業会社だけです。ゆえに「匿名」です。

クラウドファンディングで、パトロンになってリターンをもらうのに似ています。

2.任意組合方式:投資家=共同事業主

一部の不動産小口化商品で用いられています。

投資家(組合員)は、対象不動産の一部(持ち分)を購入します。その持ち分を現物出資した組合を設立し、共同事業として運用し、得られる利益を分配します。共有名義で所有している形ですので、登記上も所有者の1人として表示されます。

1-2. 不動産小口化商品による運用 5つのメリット

クラウドファンディング型の不動産小口化商品で運用を行うメリットは主に5つあります。

- メリット1 1万円単位から運用できる

- メリット2 元本保証はないが資産がマイナスになるリスクが少ない

- メリット3 国債などの金融商品より高い利回りが見込める

- メリット4 個人では購入できないような対象不動産に投資できる

- メリット5 節税対策になることも

メリット1 1万円単位から運用できる

実物不動産を購入するには数十万円から億単位のお金が必要になります。

投資の単位が「小口化」されている商品であれば、多くの場合もっと小さな単位から購入して運用を開始することができます。

なかには1万円単位で購入できる商品もあり、比較的気軽に投資できる点は投資信託にも似ているかもしれません。

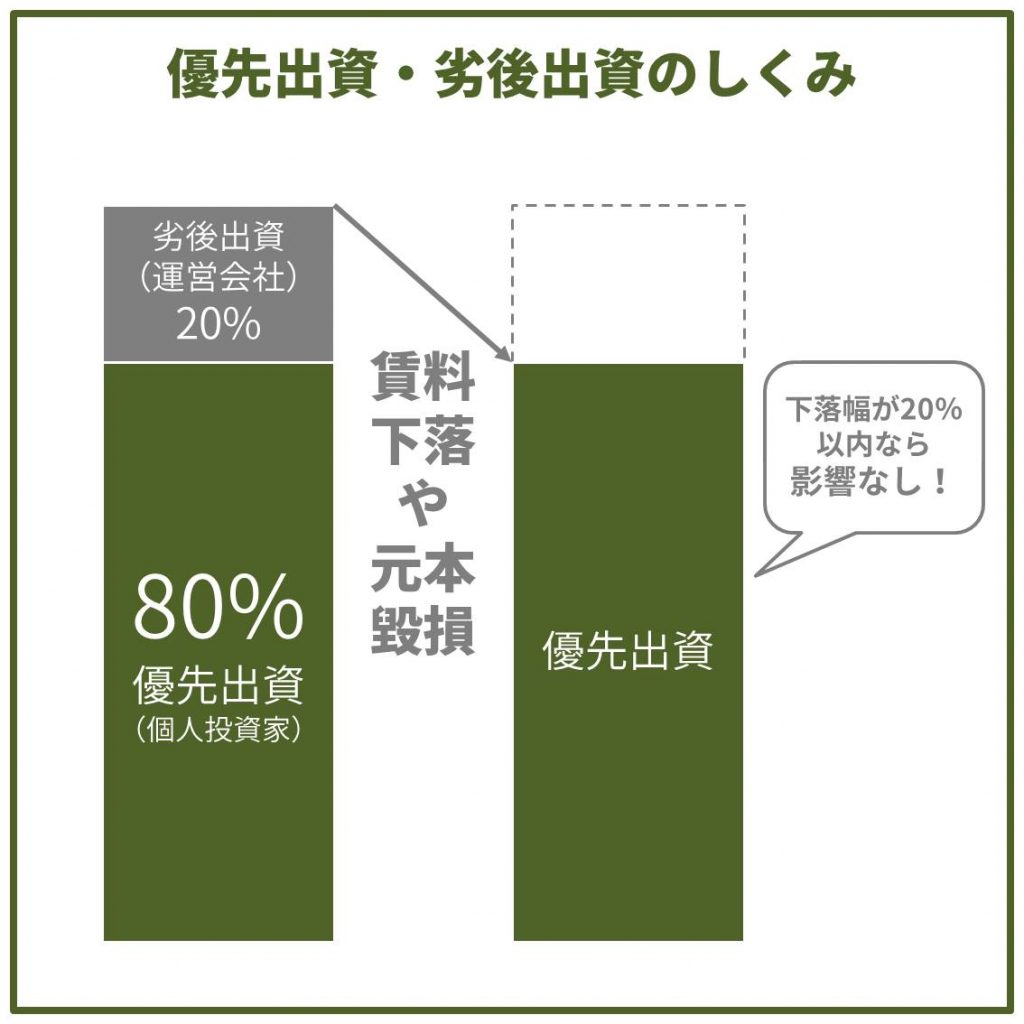

メリット2 元本保証はないが資産がマイナスになるリスクが少ない

多くの運用商品と同様に、不動産小口化商品も「元本保証」ではありません。投資した金額がそのまま返ってこないことも想定されます。

しかし、不動産小口化商品の場合、出資のしくみによって、元本割れのリスクを低く抑えている商品が多くあります。

出資者に優先順位付けをすることで、万が一損失が出た場合でも個人投資家への元本支払いと分配金の支払いを担保する仕組みです。

メリット3 国債などの金融商品より高い利回りが見込める

比較的リスクの低い運用先である定期預金の利息は0.01%、個人向け国債も10年変動で0.09%(2018年末時点)です。

低い利回りしか見込めないなか、不動産小口化商品には4%や5%といった国債の利回りをはるかに超える想定利回りを提示しているものもあります。

メリット4 個人では購入できないような対象不動産に投資できる

普通のサラリーマンの投資家が購入できる不動産には、借り入れを起こしたとしても限界があります。どんなに無理をしても、数億円単位の不動産まででしょう。

不動産小口化商品であれば、対象の不動産は10億円を超えるような資金が必要な不動産でもOKです。出資者さえ集まれば、丸ごと1棟の大きなマンションの運用でスケールメリットを享受したり、入居率が高い一等地のオフィスビルでの運用が可能になります。

メリット5 節税対策になることも

対象商品は少ないですが、任意組合形式のファンドであれば、実物不動産と同様に相続税などの節税対策になります。

現金資産を賃貸用の不動産に組み換えることで、相続税評価額を3分の1くらいまで圧縮することが可能です。

1-3. 不動産小口化商品 5つの注意点

少額から比較的利回りの高い運用ができる不動産小口化商品ですが、良い面ばかりではありません。投資をする上での注意点を5つにまとめました。

- 注意点1 対象不動産の収益性が高いとは限らない

- 注意点2 キャピタルゲイン型商品は売却時の市況に左右される

- 注意点3 匿名組合方式の場合は雑所得扱い

- 注意点4 融資が受けられないのでレバレッジがきかない

- 注意点5 運用会社のデフォルトリスク

注意点1 対象不動産の収益性が高いとは限らない

小口といえども、特定の不動産へ投資している状態です。

販売されている商品のなかには、想定利回りが高く設定されている反面、多くの賃貸需要が見込めない地方郊外エリアの物件を対象不動産にしているものもあります。

入居者がいない限り、家賃収入は生まれないというのが大原則です。もし空室が続いたら、予定されていたリターンは当然、得られません。

注意点2 キャピタルゲイン型商品は売却時の市況に左右される

不動産小口化商品のなかには、物件の売却益を原資として、配当金を分配する形式の商品があります。「キャピタルゲイン重視型」などと呼ばれます。

売買差益は実際に売却が完了するまでは、発生しない収益です。建築工事の進捗や融資環境の変化、買主側の都合などで、予定した時期に予定した額での売却ができない可能性があります。

一方で、家賃収入はその物件に入居者がいる限り、安定的に入ってくる収益です。家賃収入のみを配当金の原資としている商品のほうが、より確実性が高いと言えるでしょう。

注意点3 金融商品と課税の方式が違う

金融商品の売却益や配当収入には、分離課税方式が取られます。利益に対しておよそ20%を都度、支払うことになります。

一方で、不動産小口化商品から得られた配当金は「雑所得」になります。雑所得は、総合課税方式が適用されるため、給与所得や不動産所得、他の雑所得との合算の所得合計額に対して、課税されます。合算額によっては20%以上の税金が発生することもありえます。年20万円を超える場合は、確定申告も必要です。

注意点4 融資が受けられないのでレバレッジがきかない

実物不動産に投資をする際のメリットは、不動産を担保に入れることで金融機関から借り入れを起こすことができることです。これによって、自己資金をはるかに超える額の不動産を購入することも可能になります。いわゆる「レバレッジを利かせる」ことで、資産形成のスピードを飛躍的に加速することが可能になります。

不動産小口化商品では、その商品を担保に入れてローンを組むようなことはできません。資産が増えるスピードは、借り入れを利用するのに比べれば遅くなってしまいます。

注意点5 運用会社のデフォルトリスク

不動産小口化商品には必ず運用会社(事業者)があります。この運用会社そのものが倒産してしまった場合、配当金はおろか、元本が戻ってこないこともありえます。

運用会社のなかには、自転車操業が疑われている会社すらあります。以前から、投資した商品の元本返済のタイミングが遅く、なかなか現金化されないことが指摘されているのです。新商品を販売しては償還を迎える商品の支払い原資に充てていると見られています。商品やその想定利回りだけでなく、運用会社の評判や財務状況などを確認して選ぶようにしましょう。

1-4. 不動産小口化商品の購入方法とおすすめの販売会社

不動産小口化商品は、証券会社を通して買う株式や投資信託とは異なり、基本的には運用の主体となる販売会社に直接申し込んで購入することになります。

初心者におすすめの販売会社はこちらです。

| 会社名/サービス名 | 特長 | URL |

|---|---|---|

| マリオン | 約15年の運用実績 | https://www.mullion.co.jp/ |

| オーナーズブック | 1万円から可能な商品もある | https://www.ownersbook.jp/ |

| インテリックス | 原宿や青山など一等地ビル商品あり | http://www.intellex.co.jp |

2.数十万円単位の少額資金から始められる不動産運用は中古ワンルームマンション

投資に回せるお金は、100万円まではいかないけど、手元に数十万円はある!

そんな方であれば、実物不動産での運用ができるかもしれません。

それは、不動産のなかでも手頃な価格で購入できる中古の区分ワンルームマンションを、ローンで購入するという方法です。

頭金10万円と、登記やローンの手続きにかかる50万円~60万円さえ工面できれば、月々5~10万円の家賃収入をもたらしてくれる物件を購入できます。初心者が、収益が安定している都心マンションのオーナーになり、加速度を付けて資産を増やしていくことは夢ではありません。

2-1. ざっくり分かるマンション投資のしくみ

マンション投資の仕組みはシンプルです。

マンションを購入し、その部屋を賃貸に出して、家賃として収入を毎月受け取る。

それだけです。

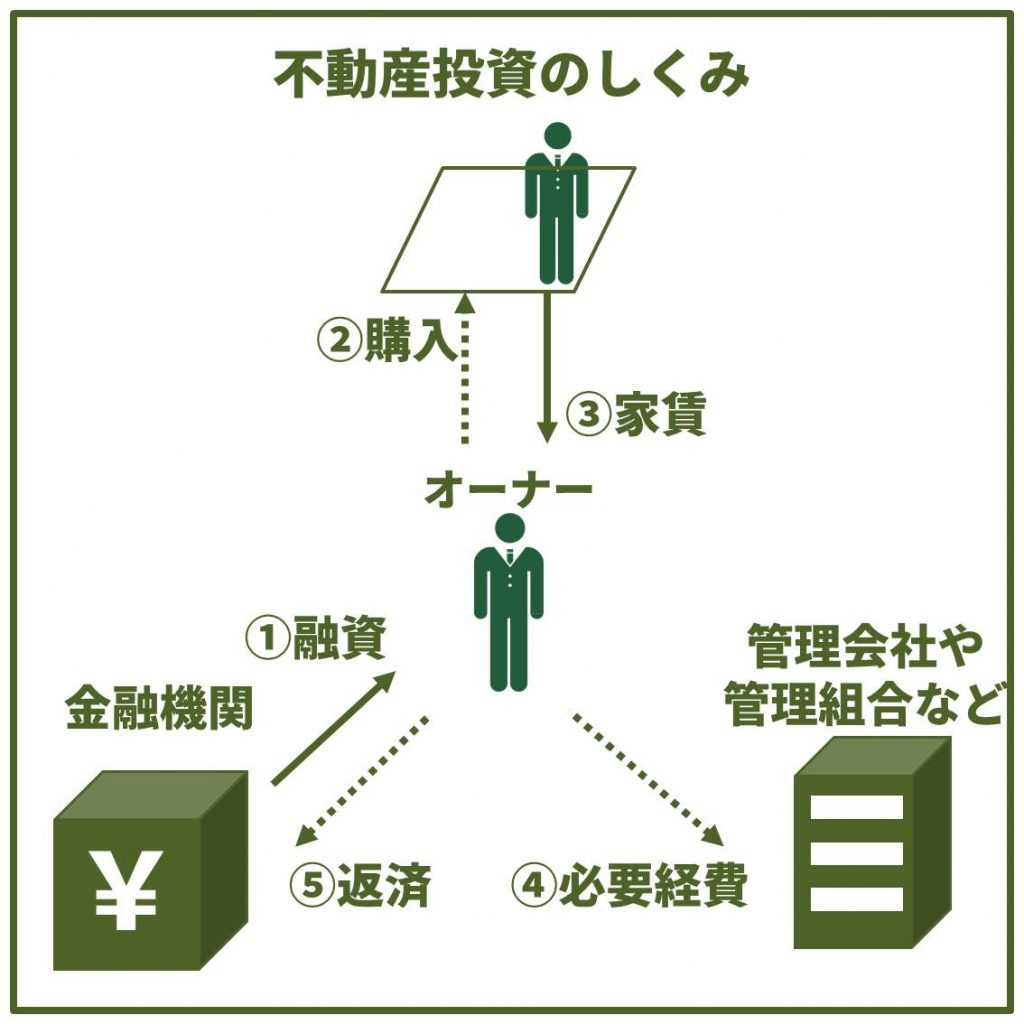

しかも、しっかりとした会社にお勤めのサラリーマンであれば、購入資金はそのほとんどをローンで賄うことが可能です。

オーナーになると、毎月家賃収入があなたの銀行口座に入ってきて、管理に必要な経費と、ローンの返済額が自動引き落としされます。残った額が、当面の手残り額です。ローンが終われば、経費を差し引いた残り数万円が丸々、あなたの収益として入ってきます。

お部屋の管理運営自体は、賃貸管理会社にすべて任せることができるので、あなたが何か手間や時間をかける必要はありません。

2-2. 中古マンション投資による運用 6つのメリット

都心の中古マンション投資で運用するメリットは主に6つあります。

- メリット1 価格が手ごろで利回りが取れる

メリット2 借り入れをして資産が増えるスピードを加速できる

メリット3 空室期間を短くできる

メリット4 ランニングコストが抑えられる

メリット5 複数戸所有することでリスク分散できる

メリット6 いざというときにすぐ現金化しやすい

メリット1. 価格が手ごろで利回りが取れる

賃貸需要が底堅い東京23区の中古ワンルームに投資すると、毎月かかる経費を差し引いた手取り利回りは4%程度です。たとえば、2000万円のお部屋に投資すれば、年間約80万円です。

同じワンルームでも、新築マンションは物件価格が同じエリアの築10年未満の中古マンションに比べて、2割~3割程度高くなっています。一方で、家賃価格帯は1割程度しか変わりません。当然投資効率が落ちます。

メリット2. ローンを利用して資産が増えるスピードを加速できる

自分のお金が少なくても、ローンを組んで家賃収入を生む不動産を購入することは、資産が増えるスピードを加速するのに大きく役立ちます。いわゆる「不動産投資のレバレッジ(てこ)効果」と呼ばれるものです。

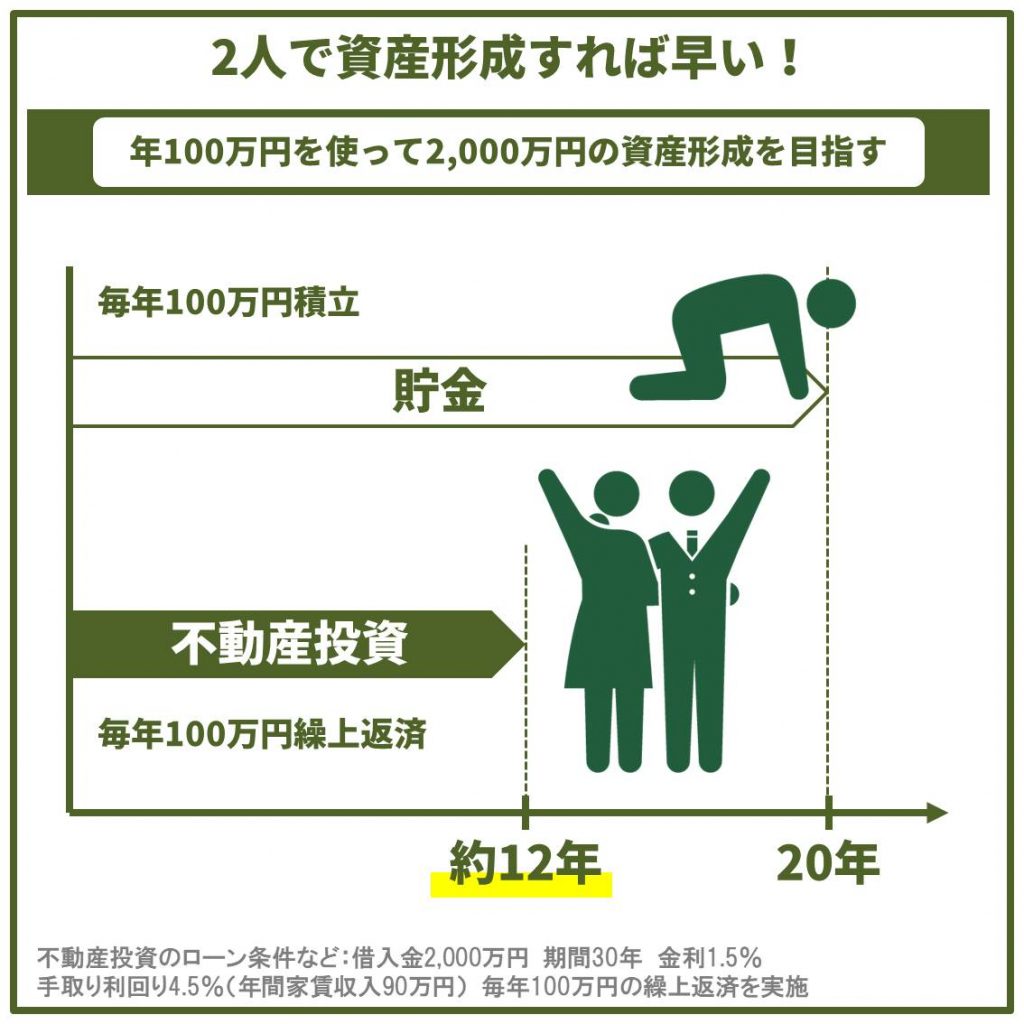

たとえば2,000万円の資産を作る時、年間で運用に使えるお金が100万円であれば、貯金していくと20年後にちょうど2,000万円です。

一方、2,000万円のマンションを全額ローンで購入してマンション投資をスタートするとします。年100万円はローンの繰り上げ返済に投入します。すると、金利や利回りなどの条件にもよりますが、わずか12年余りで返済が終わってしまうのです。

言ってみれば、ほぼ2倍の速度で同じ額の資産を作れたことになります。

やり方次第では、手元の数十万円を元手に2,000万円、4,000万円、6,000万円と数十倍以上の規模にまで資産を増やすことは可能です。ただ、借金をすることはリスクも伴います。リスクを抑えつつ、資産形成のスピードを加速する方法について詳しくは『サラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法』を読んでみてください。

メリット3. 空室期間を短くできる

賃貸物件に住むのは、単身者が多数派です。特に、東京23区でいえば、賃貸住宅に住む世帯の7割が単身者です。意思決定者が複数人いるファミリータイプのお部屋と比べ、ワンルームは意思決定者が一人なので、空室になっても早く次の入居者が決まります。

また、入れ替え時の内装工事期間も、基本的にはお部屋の広さに比例するため、ワンルームであれば工事期間も抑えられます。家賃収入が発生しない期間を最短にできるのです。

メリット4. ランニングコストが抑えられる

入居者が退去したあとの原状回復工事の費用は、お部屋の広さに比例します。面積20平方メートルのワンルームであれば、手出し10万円程度で済んでも、ファミリー物件で70平方メートルもあるお部屋なら、その3倍近くがかかることは必然です。あるいはエアコンが壊れて交換が必要になったら、大きなお部屋であれば2台分、3台分がオーナーであるあなたの負担です。

メリット5. 複数戸所有することでリスク分散できる

たしかに借り入れさえできれば、1億円の木造アパート1棟を普通のサラリーマン投資家が買うことも、不可能ではありません。しかし、“1点集中”にはそれだけリスクも伴います。

たとえば1室で火災が発生したら、たちまち全室に燃え広がってしまいます。1室が事故物件になってしまったら、別の部屋であっても入居者希望者に毛嫌いされてしまうかもしれません。

区分で1室ごとに買えるワンルームを複数戸所有し、立地や築年数を分散することで、このようなリスクも分散することが可能です。

メリット6. いざというときにすぐ現金化しやすい

実物不動産のデメリットと言われるのが「すぐにお金にできないこと」です。

しかし、首都圏の中古ワンルームマンションの流通数は、直近の15年間で8倍に急成長しています。利回り商品としての流通マーケットが確保されているため、いざ売却が必要になった時もスムーズに現金化することが可能です。

2-3. 中古マンション投資の5つの注意点

都心の中古マンション投資には注意すべき点も多くあります。ローンを利用するのであれば、より一層リスクとリターンをきちんと理解した上で投資に踏み出すべきでしょう。主な5つの注意点をまとめました。

- 注意点1 所有している限りランニングコストが発生する

- 注意点2 利用可能な年数が短い

- 注意点3 間取りや設備が時代にそぐわなくなっていることがある

- 注意点4 古すぎると地震に弱い

- 注意点5 修繕積立金が貯まっていないマンションもある

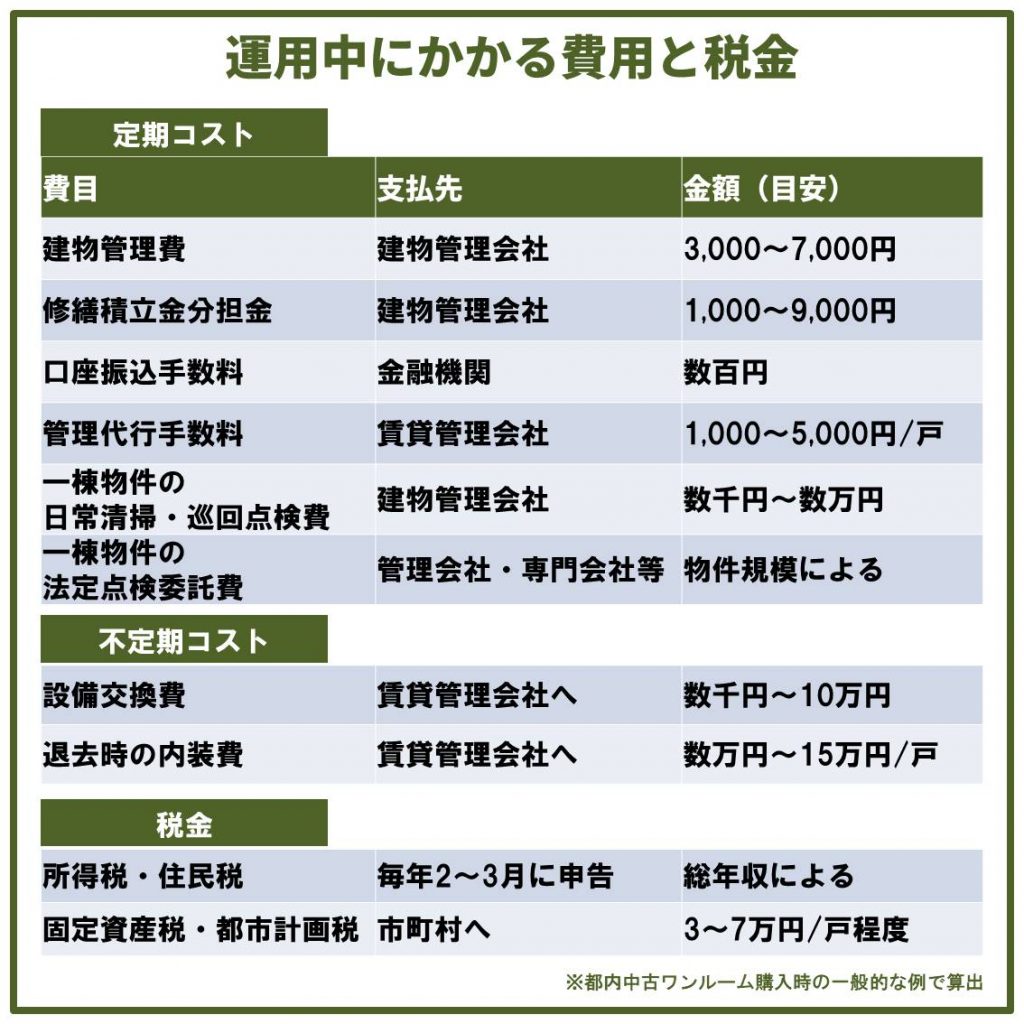

注意点1 所有している限りランニングコストが発生する

マンションは買って終わりではありません。その後の管理運用が、安定的に家賃収入を得るためのカギになります。そのための必要経費としてランニングコストが発生します。

主なランニングコストは以下の通りです。

注意点2. 利用可能な年数が短い

マンション寿命は一般的に60年といわれています。コンクリート造のマンションは、現在の建築技術であれば物理的には80年あるいは100年使えるともいわれます。

80年近く経った最後まで住民が住み続け、建て替えに至ったマンションもありますが、いずれにせよ、中古で買うということは寿命までに期間が短くなり、その分運用できる時間も短くなります。

注意点3. 間取りや設備が時代にそぐわなくなっていることがある

1990年前後に建築された物件はほとんどが、お風呂とトイレが一緒になったいわゆる「ユニットバス」物件です。当時は最先端の人気設備でしたが、徐々に人気が落ち、現在の賃貸市場ではお風呂・トイレが別々の物件が好まれるようになっています。

長い運用期間のなかでは、お部屋の間取りや設備が入居希望者に支持されなくなってしまう可能性もありますので、適切な設備交換を行う必要があります。

注意点4. 古すぎると地震に弱い

昭和56年に施行された改正建築基準法以降に建築されたマンションは、新耐震基準という基準を満たしています。震度6強以上の地震に耐えうることを前提としており、実際に阪神大震災や東日本大震災、熊本地震においても、新耐震基準を満たした分譲マンションの倒壊は1棟もありませんでした。

しかし、それ以前に建てられたマンションはいわゆる旧耐震基準に基づいているため、地震に比較的弱い建物になっています。大地震による倒壊や大破で住民が住めなくなってしまうような例も出ているため、投資には不向きです。

注意点5. 修繕積立金が貯まっていないマンションもある

修繕積立金はマンション管理組合の貯金です。積立金が適切な額で貯まっていなければ、建物の資産価値を維持するのに必要不可欠な大規模修繕工事を行うことができません。なかには、長年の滞納が放置されていたり、修繕の予定すら示されていないマンションもあります。外観を見ただけでは分からないことも多いので、建物のカルテともいえる「重要事項調査報告書」という書類を管理会社から取り寄せ、確認しましょう。

2-4. 中古ワンルームマンションの購入方法とおすすめの販売会社

不動産会社は、会社によって専門分野が細かく分かれています。投資に向いた中古ワンルームマンションを買いたいからといって、駅前の不動産屋さんに飛び込んでも、まず購入することはできません。

都内の中古ワンルームマンションを専門的に紹介していて、ローンのあっせんまで一括して行ってもらえる、初心者にもおすすめの販売会社はこちらです。

| 会社 | 特長 | URL |

|---|---|---|

| 日本財託 | 年1,400件以上の豊富な取り扱い数、購入後の管理まで一括で可能 | http://www.nihonzaitaku.co.jp |

| リズム | 独自のリノベーションで入居者からの高い人気を実現 | https://www.re-ism.jp/ |

| GAtechnologies | スマートフォンアプリを経由して購入相談が可能 | https://www.ga-tech.co.jp/ |

3.手を出したらアウト!少額でも手を出してはいけない不動産運用

ここまで触れませんでしたが、実物不動産の中にも、数十万円程度で現金のみで購入できる物件はあります。利回り10%超えと表示されていたり、一見おいしい話に見えます。しかしながら、これらの不動産による運用には、絶対に手を出してはいけません。

ここでは、少額であっても、あなたの人生を狂わせかねないリスクだらけの不動産投資や、不動産運用商品についてご紹介します。

3-1. 地方郊外ワンルームマンションには手を出すな

地方郊外のワンルームマンションには、数十万円で販売されているものもあります。

これらのマンションはそのほとんどで、賃貸需要が乏しく空室率が高くなっています。

表示されている想定利回りを達成することは困難でしょう。

また、買った瞬間に負債となってしまうような不動産さえあります。

越後湯沢にあるリゾートマンションの一室は10万円きっかりで販売されていました。温泉施設付きの共用部も利用できることから悪くなさそうに見えます。

ところが蓋を開けると、その温泉の給湯料が毎月数万円かかったり、前のオーナーが滞納していた管理費や修繕積立金数百万円を代わりに払わなければいけないといった条件での売却でした。こんな不動産は、買った瞬間から赤字しか生まれません。

参考記事:数十万円の「格安リゾートマンション」を絶対に買ってはいけない理由

3-2. ボロ物件はリスクが高すぎる

マンションではなく、戸建てであっても人が住めるような状態になく、100万円以下で投げ売りされているような物件もあります。俗に「ボロ物件」と呼ばれます。

一部の不動産投資家ではボロ物件を自らの手でキレイに再生して、貸し出すことで大きな利益を得る手法を推奨する方もいます。

ただ、この手法には手間や時間、ノウハウを投じることが不可欠です。サラリーマンの片手間としてできる方法ではありません。購入時には予期していなかった瑕疵が判明することもざらですので、基本的には上級者向けのリスクが高い投資です。

3-3. ソーシャルレンディングは正体不明の会社にお金を貸すこと

不動産小口化商品や不動産クラウドファンディングの類似商品として、ソーシャルレンディングというものがあります。何らかの事業を行うための資金調達を希望する会社に対して、運用会社が一般投資家からお金を集め、その会社に高い金利で貸し付け、収益を上げるものです。

ソーシャルレンディングにも、不動産事業を行う会社に融資する商品や、貸付型不動産クラウドファンディング等と銘打つ商品が多くあり、間接的な不動産運用と言えなくもありません。

ただ、よく考えてみてください。

あなたがお金を貸しているのは、低金利の今、わざわざ銀行から借りるよりも高い金利で、ソーシャルレンディングから資金調達をしなければいけない会社です。

その信用度がどの程度なのか測ろうにも、投資先はほとんど匿名となっており、運用会社からは明かされていません。

直近でも、ソーシャルレンディング商品の貸し付け先の事業がうまくいかずに、配当金が支払われなくなる事態が発生しています。

参考記事:ネット融資仲介「maneo」の組成ファンドが返済を延滞、元本割れの恐れも

まとめ

少額からできる不動産投資について、初心者に現実的な投資法として、

・不動産小口化商品(不動産クラウドファンディング)

・中古ワンルームマンション投資

の二つを中心にご紹介しました。

低金利の今、少額からでも運用を始めないことには、資産は増えることはありません。

特長と注意点を理解した上で、まずは気になった会社のセミナーに参加したり、資料請求をするところから始めてみましょう。

コメント