投資物件を選ぶ際の判断基準として「利回り」があります。

利回りは物件の収益性を示す重要な指標です。利回りだけが判断の基準であれば、最低ラインをクリアした物件を選べば、成功するのかもしれません。

しかし、最低ラインをクリアしているからといって、それだけでは不動産投資の成功は保障されません。むしろ、利回りだけで物件を選んでしまう簡単に不動産投資で失敗してしまうことになります。

不動産投資の利回りに加えて、大切なポイントは「借入金利」です。

借入金利を考慮せずに、不動産投資を利回りだけで選んでしまうと、失敗の可能性は高まります。

この記事では、目安となる不動産投資の利回りの最低ラインを示すだけでなく、借入金利も含めた投資判断の基準をご紹介します。投資の判断基準を身に着けることができれば、不動産投資で失敗する可能性を下げることが可能です。ぜひこの記事で基準を身に着けてください。

不動産投資体験談

目次

1.物件種類別 投資利回りの最低基準はこれ

どのような物件に投資をするかによって必要となる最低基準の利回りは異なります。ここでは物件の種類とエリアによって対象を4つに分類した際の、それぞれの基準となる利回りは次の通りです。

都内 区分マンション:5%前後

都内 1棟アパート:6%前後

地方 区分:7%前後

地方 1棟:8%前後

※表記はいずれも「表面利回り」

それぞれの利回りは空室リスクとランニングコスト(管理費や修繕積立金)を考慮した際の最低基準の利回りです。

なお、リターンとリスクは表裏一体の関係にあります。そのため、都内では不動産価格あ高い分、リターンは少なくなりますが、賃貸需要が地方よりも優れているためリスクは少なくなります。一方で、地方では不動産価格は手ごろになりますが、空室リスクは都内に比べて高くなるため、リスクも大きくなります。

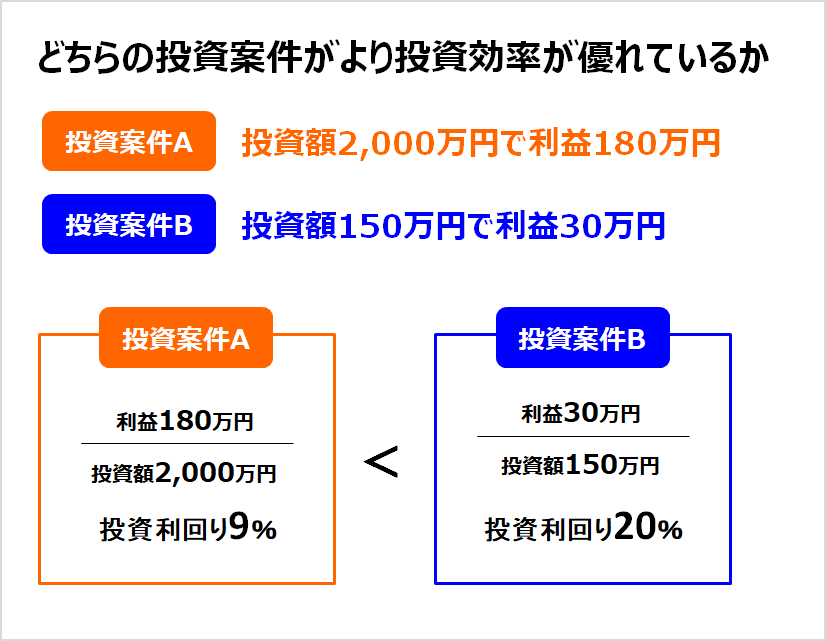

- 利回りとは

- 投資額に対するリターン(投資成果)の大きさを表す数字です。投資案件を利回りによって比較することで、金額の異なる投資であっても、投資の優劣を明らかにすることが可能です

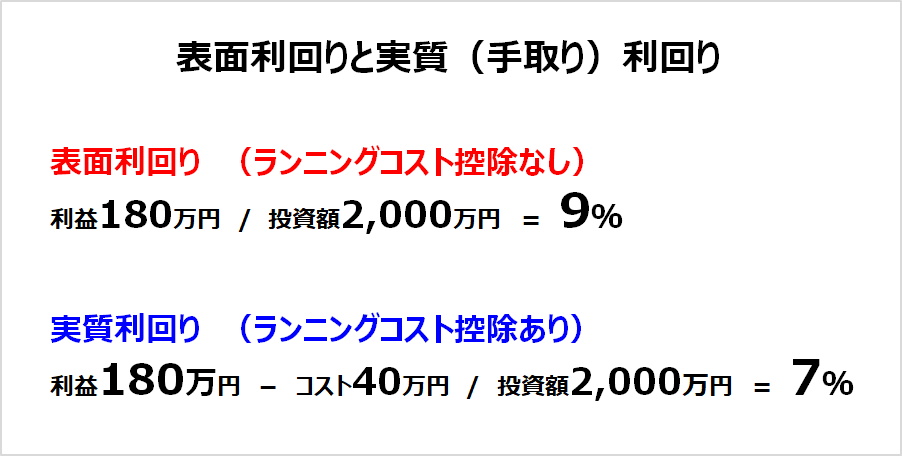

なお、投資利回りには、表面利回りと実質(手取り)利回りの2つの種類があります。投資効率を見極める際には、ランニングコストを考慮した実質(手取り)利回りを用います。

表面利回り:ランニングを考慮しない投資利回り

手取り(実質)利回り:ランニングコストを考慮した投資利回り。

2. 不動産投資の最低利回りはイールドギャップで確認する

投資物件を見極めるためには、最低基準は投資利回りだけでは足りません。

借入金利も考慮して選定することが大切です。

具体的には、投資利回りから借入金利を差し引いた差額が1.8%以上確保できていることが基準となります。

投資物件の手取り利回り - 借入金利 ≧ 1.8%以上

投資利回りから借入金利を差し引いた数字を「イールドギャップ」と言います。

イールドギャップを1.8%以上確保する理由は2つあります。

2-1 毎月の収支を黒字に保つこと

高利回りの物件に投資をできたとしても、借入金利もまた高金利であれば毎月の返済負担は大きくなります。結果として、手取りの家賃収入からローン返済額を差し引いた毎月の収支は赤字となります。

そもそも毎月の収支が赤字になってしまうようであれば、投資対象としてはふさわしくありません。不動産価格が適正であれば、イールドギャップが2%以上とれていれば黒字経営を行うことが可能です。

ただし、不動産価格が高すぎる場合は注意が必要です。

不動産価格が高額な場合、たとえイールドギャップ2%以上があったとしても、毎月の収支が赤字になることがあります。価格が高額なため、借入金も多額となり、毎月の返済負担が大きくなることが要因です。

イールドギャップが2%以上とれているにも関わらず、毎月の収支が赤字になるようであれば、投資対象の不動産価格が高いことが考えられるので、よく注意しておきましょう。

なお、バブル期に分譲された築古物件の場合、借入期間が最長での20数年しか確保できないことがあります。この場合、ローンで購入すると、たとえイールドギャップが確保できても、毎月の収支が赤字になることがあります。

そのため、自己資金を多めに入れるか、早期の繰り上げ返済を行うことが大切です。

2-2 将来の収益性の低下に備えること

物件は築年数が経過していくと、家賃はゆるやかに減少するので収益性は低下していきます。また、経年劣化にともなって修繕の負担も大きくなります。

つまり、築年数が経過することで投資利回りは低下してくるのです。

そのため、投資段階において投資利回りと借入金利との差額が2%程度は取れていなければ、将来、投資利回りの低下によって、キャッシュフローが悪化する恐れがあります。

3. 投資利回りを見決める際の応用テクニック

投資利回りを見決める際には、WEBや図面に掲載されている数字をそのまま受け取るだけでは、正しい判断はできません。そこで、ここでは一歩進んだ投資利回りの見極め方をお伝えいたします。

3-1 現在の相場家賃と比べて現入居者の家賃は高すぎない

中古ワンルームマンションのなかには、入居者がついている状態で取引されている物件もあります。 なかには、10年以上も済み続けていて、相場家賃よりも高い家賃で住んでいることも考えられます。長期入居者が退去してしまうと、次に入居者を相場家賃で募集しようとすると、家賃が大幅な値下げとなってしまいます。

当然、いまよりも安い家賃で入居者が決まるので、投資利回りを押し下げることになります。

投資物件の利回りを見極める際には、現状の家賃と相場家賃の差を確認するには、物件を紹介してくれた不動産会社にヒアリングする方法や賃貸物件のポータルサイトを利用して条件に近い物件がいくらで募集されているのか検索することで行います。。

3-2 修繕積立金は平米あたり200円になっている

マンションの運営コストのひとつに修繕積立金があります。

修繕積立金の目安は平米当たり200円です。20平米のマンションであれば、4,000円が適当な金額になります。

投資対象とする物件の修繕積立金が目安となる金額を下回っている場合、将来値上がりをする可能性があります。コストが上がれば、投資利回りを押し下げる要因となるので、現状の積立金額も必ず確認しておきましょう。「

まとめ

不動産投資で失敗しないためには、投資利回りだけでは判断できません。借入金利との差額や空室リスクなども考慮しながら、複合的に判断しましょう。

コメント