老後の資金はどのくらい貯めておくべきか不安ですよね。

派手な生活とはいかなくても、老後もささやかな楽しみは必要です。好きなものを食べたり、年に1回海外旅行に行くようなゆとりのある老後のために、少しずつ貯金を始めている方もいるかもしれません。

しかし老後の資金を、貯金だけで備えるのは間違いです。

老後に必要なお金は、夫婦で約3000万円だと言われています。毎年30万円を貯めても100年かかってしまう計算です。宝くじでも当たらない限り、貯蓄だけでこの額を備えることができる人は、いないでしょう。

さらに、この数字はあくまでも現時点のものです。年金が破たんせず、インフレが起こらないことを前提にしていますから、将来さらに必要になる額は増える可能性があります。

厚生労働省の平成25年国民生活基礎調査によると、3000万円以上の貯蓄がある高齢者世帯は11.6%。退職金をもらった方を考慮しても、ほとんどの高齢者世帯が、老後の資金として貯蓄ができていません。

とはいえ、みんな問題なく生活しているように見えますよね。しかし、周りと同じだからと安心していると、あなたも周りと総倒れになってしまいます。

あなたの会社から退職金は本当にもらえますか?

将来も変わらず、年金は必ず受け取れるのでしょうか?

今回は、収入源を確保するべき理由と、貯金だけの備えで老後を迎える危険性についてご紹介します。

あなたが具体的に何をするべきか、この記事を読んだだけでわかるはずです。それでは見ていきましょう。

不動産投資体験談

目次

1 老後の資金はいくら必要か

老後の資金の計算方法は、定年を60歳で迎え平均余命まで生きたと仮定して、毎月の生活費を掛けた後、年金を差し引いて算出します。具体的な数字でイメージしてみてください。

1-1 夫婦の場合

老後に必要なお金は、どのような計算に基づき約3000万円だと言われているのでしょうか。夫婦の場合に必要な老後の資金をみていきます。

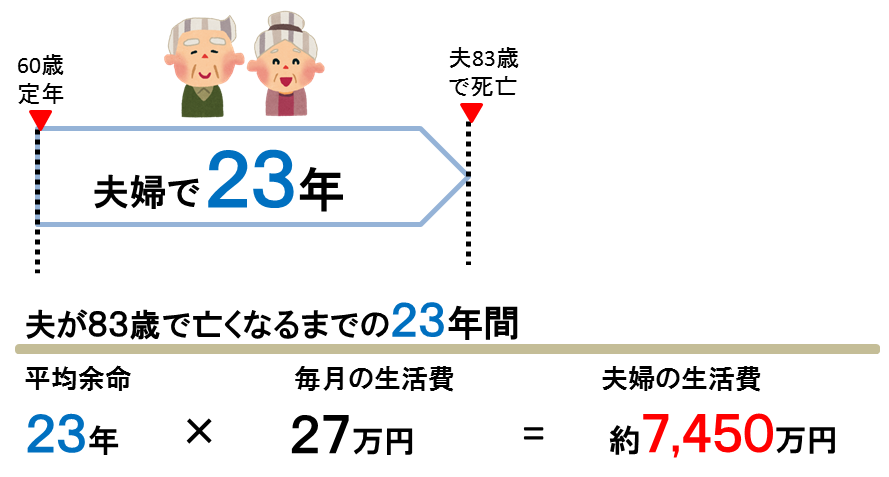

60歳の夫と2つ年下の妻が、男女それぞれの平均寿命まで生きると仮定します。

日本人の平均寿命

- 男性 83.14歳

- 女性 88.47歳

総務省「平成26年 家計調査報告(家計収支編)」によると、毎月の生活費は約27万円が必要です。(夫が65歳以上、妻が60歳以上の夫婦のみの世帯の場合)

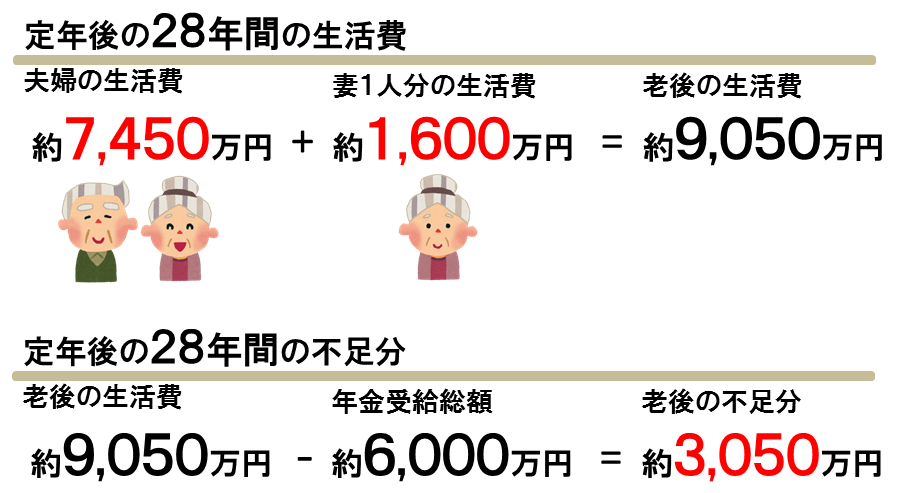

夫が83歳で亡くなるまでの23年間で計算すると約7,450万円が夫婦の生活費となります。

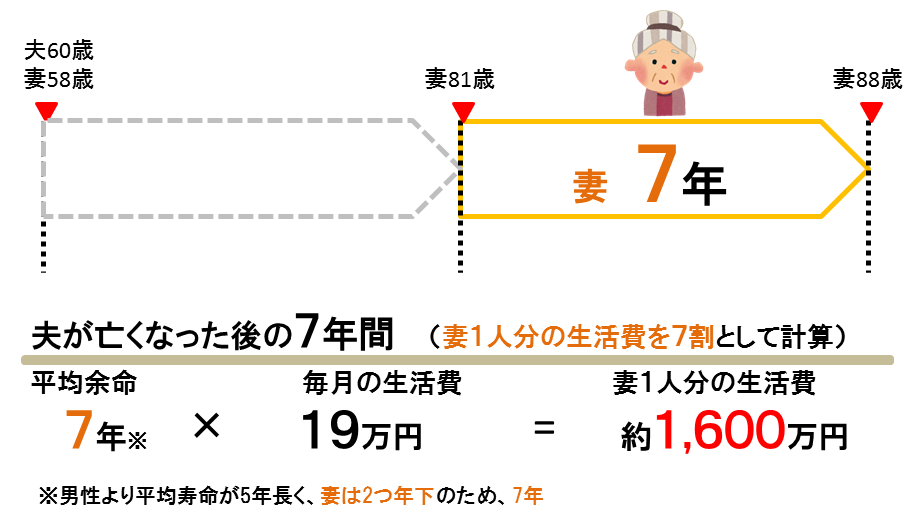

その後、妻1人分の生活費を7割で計算すると、88歳でなくなるまでの7年間で約1600万円。あわせると約9,050万円が老後に必要な生活資金です。

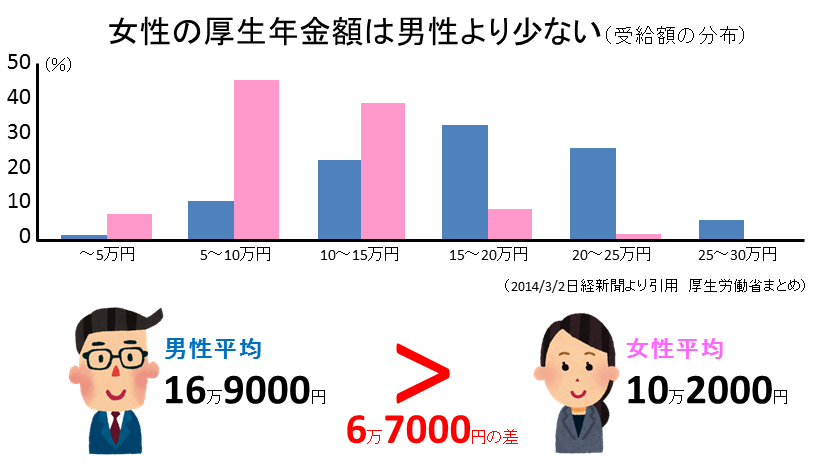

現在の公的年金の受取額は夫婦で月額約23万円です。(夫が会社員、妻が専業主婦という厚生労働省のモデル世帯)

夫が65歳から年金を受け取り、夫が亡くなってから妻が遺族厚生年金(夫の老齢厚生年金の4分の3)を受け取った場合、年金受給総額は約6,000万円です。

老後の生活資金9000万円から年金受給総額の約6,000万円を差し引くと、老後の不足分の約3,000万円となります。

1-2 独身の場合

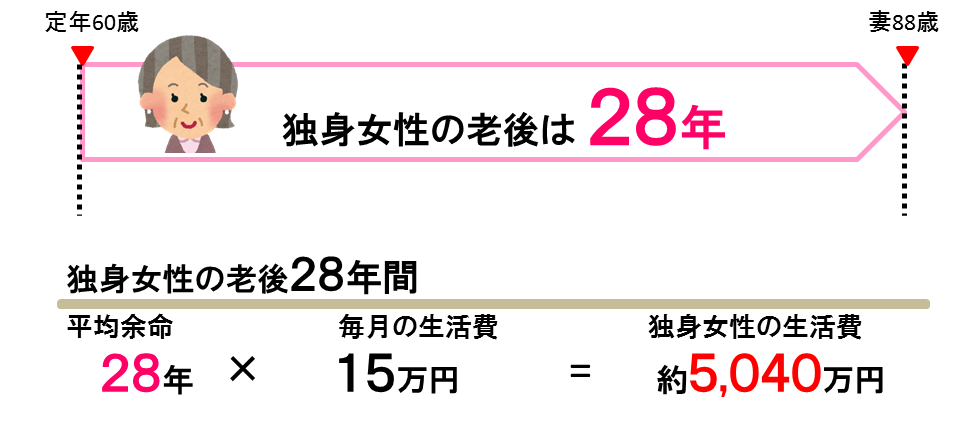

次に、独身の場合はどのくらいの老後の資金が必要になるのでしょうか。平均寿命が長い女性が、独身で老後をむかえる場合を見ていきましょう。

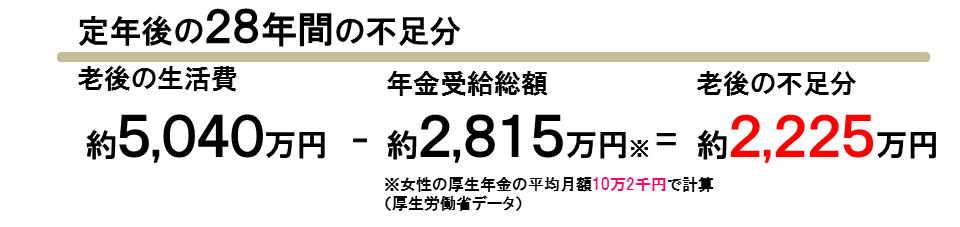

総務省によると、高齢者単身世帯の、女性1人分の平均生活費は約15万円。88歳でなくなるまでの28年間で約5040万円が老後に必要な生活資金です。

2 貯金がリスクな理由

はっきりいって、貯金だけで老後の資金を捻出するのはまず難しいでしょう。「1.老後の資金はいくら必要か」でも述べた通り、3,000万円頑張って貯金しても、夫婦がもらえる年金6,000万円を前提にしているため、年金が枯渇するリスク、長生きするリスク、インフラが起こるリスクによって、大幅に足りなくなる可能性があるのです。

その理由を詳しく見ていきましょう。

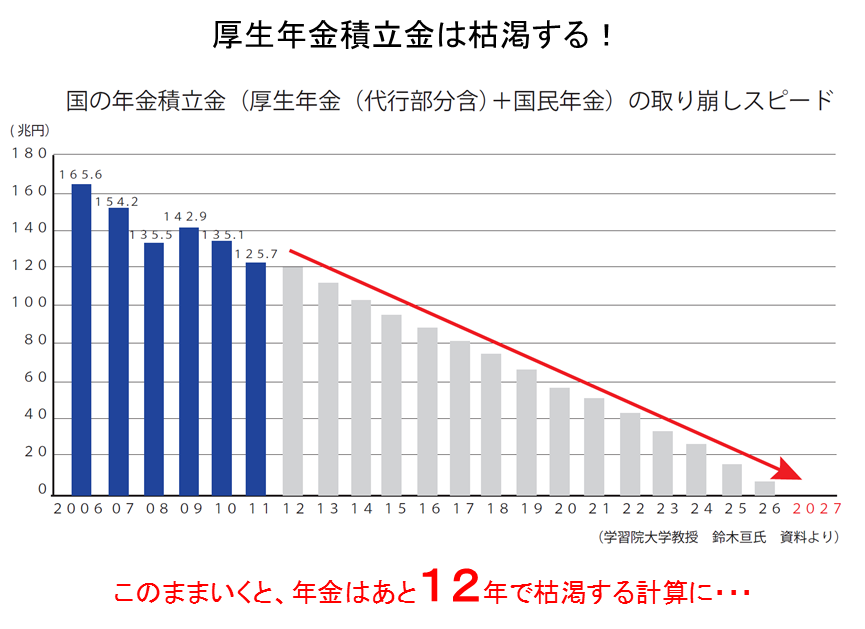

2-1 年金が枯渇するリスク

日本の年金制度は、現役世代がお年寄り世代の年金を支払う賦課方式です。少子高齢化という流れが加速していった結果、現役世代の負担は増しています。

1965年にはお年寄り世代一人を現役世代9人で支えていましたが、2012年では、現役世代3人で支えています。さらに2050年には、現役世代1人で支えることになると言われています。

グラフのように年金額を取り崩していくスピードは、現役世代で高齢者を支えることができなくなり、年金制度が崩壊するのは時間の問題なのです。

さらに、2013年の4月から厚生年金の受給開始年齢が61歳に引き上げられました。

今後も、3年ごとに1歳づつ段階的に厚生年金の受給開始年齢は上がっていき、2025年4月には65歳にならないと、年金を受け取ることができないようになります。

政府は「年金100年安心プラン」と盛んに宣伝していましたが、支給開始年齢が引き上げられたことで安心感は薄れてきています。私たちは、老後にむけて自分の身を守らなければならないのです。

2-2 長寿化のリスク

老後の資金は、何歳まで用意するべきでしょうか。先ほどは、必要最低限の老後の資金を計算するために、男性 83.14歳、女性 88.47歳の平均寿命でシュミレーションを行いました。とはいえ、その年齢まででは実は不十分です。

平均寿命とは、そのときの0歳児があと何年生きるかを示した言葉です。死亡率が高い幼少期を生き残った人は、実際には平均寿命より長く生きます。厚生労働省の調べでは、男性は83歳、女性は89歳で約半分が生きています。

4人に1人が生き残っている年齢まで老後資金を用意しようとすると、現時点でも男性90歳、女性では95歳です。しかも将来この年齢は医療の発達などでさらに延びます。

今から35年後、2050年時点での生存確率は、4人に1人が生きている年齢は男性が93歳、女性が98歳になると予想されています。長寿化は喜ばしいことですが、しかし同時にリスクとして対策をとることが必要不可欠です。

2-3 インフレで目減りするリスク

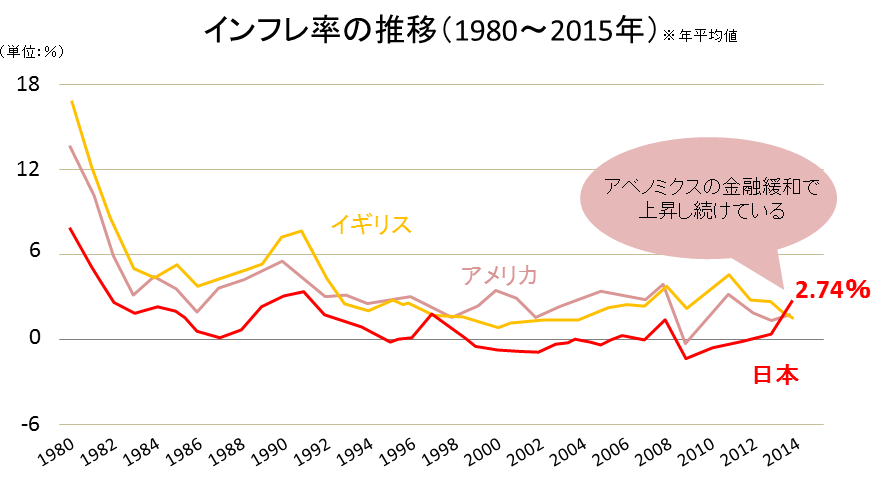

貯金さえしていれば、貯めたお金が減ることはないような錯覚を持っている方も少なくありません。しかし、インフレ対策をとらないとあなたの貯めたお金は減ってしまいます。

そもそも、インフレとはモノやサービスの物価が、上昇する経済現象のことです。

インフレがおこれば、あなたがコツコツと貯めてきた貯蓄額の実質価値が下がって、なにもしてないのにあなたのお金は事実上減ってしまいます。

現時点では老後に必要な額を確保できそうでも、インフレによってお金の価値が下がれば、目減りした分の用意をしなければなりません。

3 運用する具体的な方法とシュミレーション

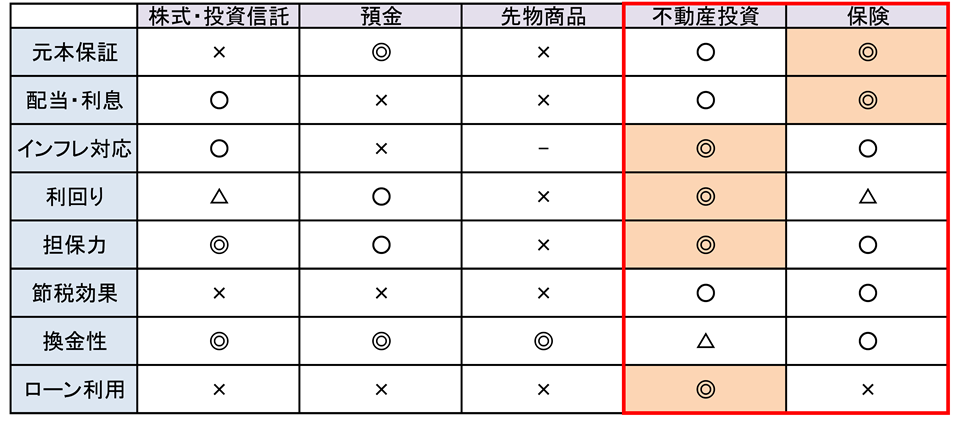

では、実際に老後の資金を作るためには具体的にどのような運用を行うべきでしょうか。運用先によって様々な特徴がありますが、ここでは長期的に安定した収入が得られ、またインフレに強い「不動産投資」と「保険の活用」についてシュミレーションしていきます。

3-1 不動産投資

不動産で老後の資金を確保するには「都心の不動産」を選びましょう。

なぜなら、都心であれば、空室リスクを抑えて安定した家賃収入を得ることができるからです。さらに、地方に比べて家賃も高めに設定できるのが特長です。

例えば、東京の中古ワンルーム2戸持っていたとします。毎月12万円の手取り家賃収入を手にすることができます。年間では144万円、28年間で得られる手取り家賃収入の総額4032万円になります。家賃下落や空室期間を考慮しても、老後の生活資金3,000万円になるはずです。

実物資産であるマンションを維持するためには、管理費や修繕費といった経費がかかってきます。ただ、都心であればランニングコストを上回る家賃を得られるため、老後の資金づくりにふさわしいと言えます。

3-2 保険

保険で自分年金を作るには「ドル建て養老保険」を利用しましょう。なぜならドル建て保険は、円建ての保険と比べて保険料が割安で、保険の受け取り期間も長めにできるためです。

保険会社は、契約者から支払われた保険料を運用し、将来の保険金の支払いに備えたり、配当金の割り当てにします。予定利率とは、その運用で得ることができる利益の見込みを数字にしたものです。だからこそ、予定利率が高いほど保険料が割安になります。しかし、円高であれば為替差損を被ってしまう為替リスクがあります。一方、円安となっていれば、為替差益が得られる場合もあります。

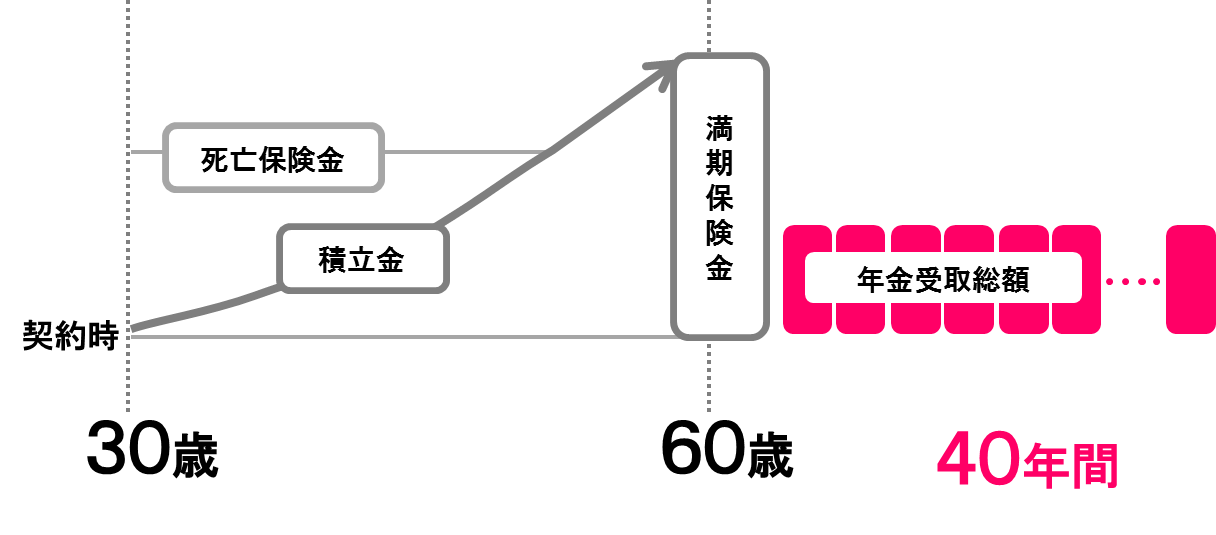

養老保険とは、保障期間にあなたが亡くなった場合に保険金が支払われるだけではありません。満期を迎えた時、生存していても保険金が支払われる生命保険です。満期後、保険金は一括で受け取ることもできますが、年金に代えて、毎月に分割して受け取ることができます。

円建ての保険は、5年や10年と受け取り期間が短いのですが、ドル建ての保険は最長で40年と長めに設計できます。全額を受け取る前、あなたが亡くなった場合には、残りの保険金は遺族に支払われます。

それでは、具体的にシミュレーションを見ていきましょう。

30歳男性が60歳満期のドル建て養老保険に加入した場合、満期後は毎月1000ドルを受け取ることができます。1ドル=100円で換算すると、1000ドルは10万円になります。それも40年間に渡って受け取ることができるので、老後も安心ですね。保険を使って老後の資金を確保することができました。

4 今日からあなたがするべきこと

まずあなたの年齢に合わせたシミュレーションを想定し、どの方法で老後の資金を作るか決定しましょう。とはいえ、シュミレーションを細かく作るのは難しいでしょう。おすすめは、プロに聞いてみることです。例えば、資産運用のセミナーや、マネーセミナーなどで無料の相談をしてみましょう。

例えば、不動産投資で老後の資金を確保しようとするなら、マンション投資セミナーや無料の個別相談がいいでしょう。強引な営業を行わないと宣言している会社だと安心です。不動産投資を始めるにあたってどのくらいの頭金をためるべきか、簡単な質問でも真摯に答えてくれる会社は信用できます。

まとめ

いかがでしたか。あなたの老後を守るのは、あなただけです。早く準備を始めれば、その分楽しい老後が待っています。もし、漠然とした不安に駆られているのであれば、まずはセミナーや個別相談を利用して、あなたの資産について第3者に相談してみましょう。

貯蓄だけで何もしないというのもリスクです。老後に破産しないように今から準備をすすめませんか。

コメント