将来の生活に金銭的不安がある、貯金もある程度溜まったので将来の為に資産形成をしたい、でも資産運用にも色々な手法があるし、何から始めていいかわからない

そのような方にまず始めに考えて欲しいのは、資産形成についての考え方です。

資産運用をしたことのない人にありがちなのが、投資商品やリターンから考えてしまうことです。

まず自分が何のために資産形成に臨むのか、そもそも資産形成とは何かを明確にしないと、目先の”オイシイ話”に振り回されてしまったり、リスクを取りすぎてしまう恐れがあります。

ここでは資産形成とはそもそも何か、どのようなスタイルで臨むべきか、どの運用先が最適かについて、わかりやすく説明いたします。

資産形成に取り組んで良かったと思える結果を掴むために、ぶれない考えとスタイルを持ちましょう。

不動産投資体験談

目次

1 資産形成とは、お金を増やしてくれる資産を作ること

そもそも資産とはお金、建物、などのことを示しますが、有名な「金持ち父さん、貧乏父さん」の中では、資産は「あなたのポケットにお金を入れてくれるもの」と定義づけられています。

この考え方は資産形成を行う上では非常に重要です。なぜなら、あなたのポケットにお金を入れてくれない資産をいくら増やしても、「資産形成」には繋がらないからです。もしかしたら余計にお金をとられる「負債」を増やしてしまう可能性もあります。例えば、車を何台増やしても、居住用の家を何台増やしても、それはお金が形を変えただけで、さらに資産を増やす原資にはならないのです。それどころか、自動車税や固定資産税を毎年支払わなければなりません。

車や自宅など、収入を産まないものの所有は最低限にし、収入源となる資産を増やしましょう。

2 資産形成に取り組む前に【目的・スタイル】を決める

お金を増やしてくれるような資産で運用する前に、自分の資産運用のスタイルを明確にする必要があります。

2−1 資産形成に取り組む目的を考える

あなたは何のために資産形成に取り組むのですか?資産を形成し、何を実現したいのですか?

老後に対する不安の解消、月々のお小遣いを増やす、不労所得を得て悠々自適な生活をするなど、人によって目的は異なりますが、ここでは資産を作ることだけが目的ではなく、資産を形成しどのような暮らしをしたいかにも焦点を当てましょう。

資産作りのみに焦点を当ててしまうと、どうしてもリターンばかり意識して大きなリスクをとってしまいがちですし、より良い生活を目的にした方が長期的なモチベーションにも繋がります。

そもそも資産形成というものは、基本的に短期間で成果は得られないもので、長期的なビジョンを持って取り組む必要があります。

2−3 運用は長期投資のスタイルで行うこと

目的が決まったら資産を運用するスタイル(運用する際の基本的な考え方)を決めましょう。

運用スタイルは大きく、短期投資と長期投資に分けられますが、初心者にオススメなのは長期投資です。

まず資産を運用する上で、一度も失敗や不測の事態を経験をせずに資産を形成することはほぼ不可能と言って良いでしょう。

「すぐに資産を増やしたい」と思う方は短気投資を考えると思いますが、特にデイトレードなどは一瞬一瞬が勝負になるため、売買の判断ができない初心者は圧倒的に不利と言えます。

初心者のうちに短期的な売買を繰り返し、失敗ばかりしていては、再起不能になってしまいます。

長期投資であれば、売買の意思決定までに時間があるため、その間に十分情報を仕入れることは可能な上に、短期投資よりもリスクをコントロールしやすいという点もありますので、初心者は必ず長期的な目線で投資を行いましょう。

3 長期投資のメリットを把握しよう

3−1 複利の効果を活用できる

長期投資の最大のメリットともいえるのが複利の効果を得られることです。

複利とは利息計算の手法のひとつで、「単利」と対になるものです。定期的に配当金や利息をそのまま投資資金に回すことで、以前よりも利息(配当金)が多くなるため、期間が長ければ長くなるほど、雪だるま式に資産が増えていくシステムです。

複利について詳しくはお金持ちへのパスポート『複利』でお金を増やす具体的な手法をご覧ください。

3−2 精神的に余裕ができる

日々の生活の中で精神的に余裕があることは大切なことです。

長期投資は短期投資と異なり売買を頻繁には行わないので、精神的に余裕を持つことができます。

短期投資で有名なデイトレードを例にすると、株価は毎日、毎秒上下動を繰り返しています。

売買を行う際はその時その時のニュースによる印象、人々の噂など人の心理面も株価の上下に関係し、非常に予測が難しいのです。しかし、そのようなノイズは結果的に、企業の業績・将来性に基づいた株価に落ち着いてくるため、初めから会社を分析して長期投資で取り組んでいれば、日々のノイズは無視しても大丈夫です。

特にデイトレードは運用中は常に株価が気になってしまい、その日の結果によって日々一喜一憂し、仕事に集中できないという状態になるかもしれません。わざわざ日々の暮らしを犠牲にしてまでリスクをとらず、安全で安心できる長期投資を選択し、精神的にも余裕を持ちましょう。

3−3 リスクをコントロールしやすく比較的安全

長期投資は短期投資に比べ、リスクのコントロールをしやすいという特徴があります。

資産運用の大前提として、ハイリスク・ハイリターン、ローリスク・ローリターンという原則があり、リターンよりもまずリスクに目を向けなければいけません。リスクをいかに抑えるかは資産運用を長く続けるために無視できない項目です。

長期投資でリスクをコントロールする手段は下記の例があります。

①購入する資産クラスを分散する

運用先を株式、債権、投資信託、不動産投資など複数の資産に分けることで、1つの資産が暴落しても、他の資産でカバーすることができる

②購入する銘柄・地域を分散する

株式の場合はA社、B社、C社など、複数の会社・地域に分散することで、会社・地域が不況になっても他でカバーすることができる。

③購入する時間を分散する

例えばA社株を購入する際、一度に購入するのではなく、毎月一定額を購入することで、高値で購入するリスクを下げることができます。

リスクをコントロールするための分散投資について、詳しくは初心者必見!長期運用を可能にする分散投資3つのポイントと具体例をご覧ください。

4 長期投資のデメリットを把握しよう

初心者は長期投資を行うべきですが、長期投資にもデメリットはあります。

4−1 利益がすぐに得られない

長期投資では利益が得られるのは数年先にと認識しておく必要があります。

短期投資よりも安全に運用をしようとする以上、これは仕方のないことです。そのため、数年以内に使う可能性の高いお金は予め分けて管理しておきましょう。

4−2 投資期間が長くなればなるほど予測が難しい

長期投資は企業や物件、土地の将来性を考慮して投資することになります。投資先の1年後の大まかな動向なら比較的予想しやすいのですが、5年、10年後の動向となると、予想することは非常に難しくなります。もしかしたら業界が縮小していたり、今の土地に需要が無くなっているかもしれません。将来の予測は難しいため、情報収集には徹底しなければいけませんが、10年経っても人々から求められる会社・土地かを見抜けるかが鍵となります。

4−3 失敗するとお金以外にも時間のロスが大きい

長期投資の場合、結果が分かるまでに時間がかかるため、見込み違いで最終的に失敗に終わると、その投資資金だけでなく、それまでの多くの時間を無駄にしてしまいます。

そのため、値下がりした株を「いつか上がるはず」と保有していても、10年経っても上がらずに終わった場合は、10年もの年月と資金を無駄にすることになります。長期投資でも損切りするポイントは設定しなければいけません。

5 初心者の資産形成は不動産投資がベスト

「あなたのポケットにお金をいれてくれる資産」のうち、管理の簡単さ、価格変動のリスクなど長期的な視点から考えると不動産投資がベストな選択肢です。

5−1 収入源(物件)が残るのでお金を自由に使える

不動産投資と他の金融商品(株式や投資信託など)との大きな違いは、利益を生み出す収入源がモノであるという点です。不動産投資は物件が収入源であるため、家賃収入で得たお金は、ローンの支払いさえ終わっていれば自由に使うことができます。

一方、金融商品(株・投資信託など)の場合は、運用資金がお金を生み出すため、運用資金を生活費に回すと、複利効果も減少してしまいます。

一般的なライフプランとして、老後はお金を貯めるよりも使う方が多くなります。お金は使わなければ意味がありませんが、運用資金を使ってしまうと今後の収入が減るというジレンマが発生します。

不動産投資であればそのようなジレンマを抱えることなく、老後も家賃収入を生活費へ回すことができます。

5−2 価格変動リスクが比較的小さい

株式などに比べて、不動産投資は比較的リスクが低いと言えます。

株式は不動産に比べて価格の変動が激しく、株価が半分以下になることも十分あり得るのに対して、不動産投資は経年による家賃の下落・入退去のタイミングによって収入は多少減りますが、今保有している資産が半分になってしまうということはほぼありません。

長期に渡って地道に成長してきた企業の株価が、不祥事などで突然大暴落する可能性もゼロではありませんし、それが退職前だったりすると相当なダメージとなります。

一方不動産投資であれば、そのようなリスクはないため、老後も安心して物件を保有することができます。

5−3 面倒な作業がなく不労所得を実現できる

株式で長期投資を行う場合、デイトレードほどの作業量は不要ですが、企業のビジネスモデル・景気を読み、株価の状況によってはリバランスを行うという作業が発生します。一方、不動産投資であれば、物件購入時は株と同じく選定が必要となりますが、購入後の管理は賃貸管理会社に任せてしまえば、あとは毎年確定申告をする程度の作業となり、不労所得と言えるほどの労力で継続的に収入を得ることができます。

不動産投資についてはサラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法をご覧ください。

6 その他の資産形成方法

6−1 投資信託:お試しで投資を始める人向け

投資信託とは個人投資家から集めた資金を投資のプロ集団(ファンド)が運用する仕組みです。その運用先は株式や債権、外貨、不動産と様々な商品があります。ファンドが運用した結果、運用益が出た場合、個人投資家は分配金を受け取ったり、売却して値上がり益を得ることもできます。

分配金はそのまま再投資に回すことで、複利の効果を活用でき、資産形成を加速させることもできます。

月1000円程度から毎月自動積み立て投資ができるので、定期預金の代わりに使うことも可能です。

6−1−1 投資信託の特徴

・プロが運用してくれるため、投資に詳しくない人も気軽に始められる

・運用先を分散することでリスクが軽減される

・少額から投資できる(1000円程度から可能)

・個人では投資しにくい、複数の国や商品に一度に投資できる

・複利効果で効率良く資産を増やせる

・ファンドを介すためコストがかかる

投資信託で長期投資を行った場合は、投資商品を保有しているだけでコストが発生します。実際の運用はファンドが行うため、「運用管理費」といった費用が毎日発生します。費用は年利0−05〜3%というようにファンドによって異なります。運用結果の良し悪しにかかわらず発生するため、運用コストも含めた運用益を期待できる商品を選定しないと、値上がり益はあっても収支がマイナスになることもあります。

6−1−2 初心者はインデックスファンドを選択しよう

投資信託の場合、ファンドによっても運用方針が異なります。大きく分けるとインデックス型とアクティブ型があり、初心者にはリスクと運用手数料の観点から「インデックス型」をオススメします。

インデックス型ファンドは、市場の平均(日経平均、TOPIXなど)を目指して運用するするため、世間の経済状況がよくなれば利益がでますし、悪ければ損失に繋がります。

一方アクティブ型ファンドは、市場平均を上回る成果を目指して運用するため、ファンドの腕次第では大きく利益がでることもありますが、逆に大きな損失を被ることもあります。従ってアクティブ型ファンドの場合は、ファンド選びが非常に重要となり、リスクも高いため初心者には不向きです。

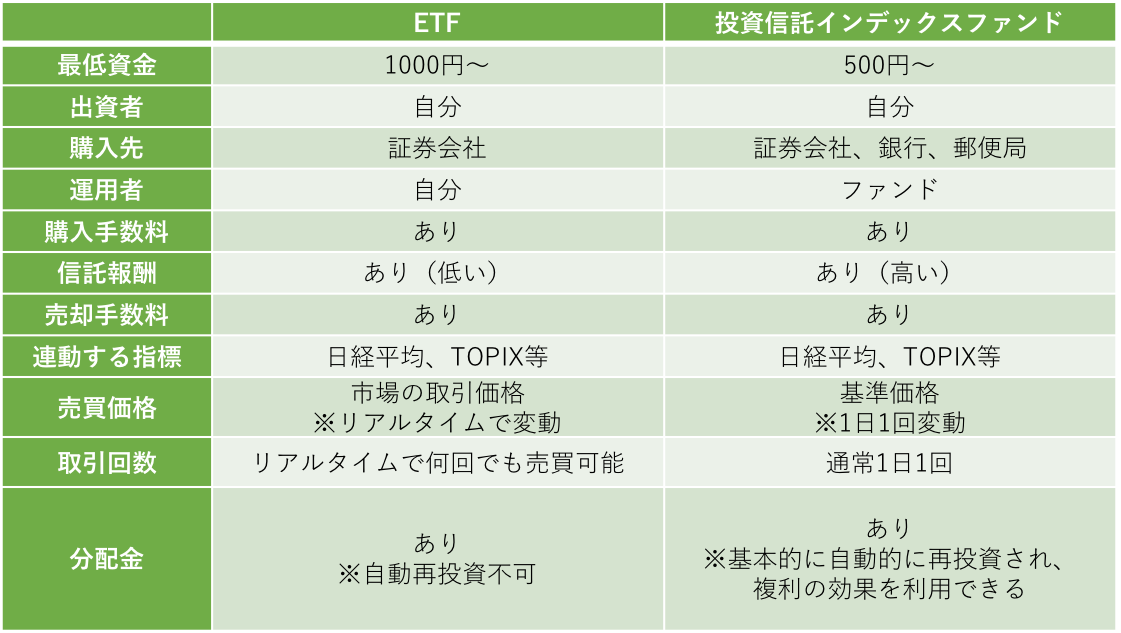

6−2 ETF:自分で積極的に売買したい人におすすめ

ETFは投資信託との一種で、インデックス(日経平均、TOPIX)に対して投資する商品です。その点ではインデックスファンドで運用するのと同じが、ETFの場合はファンドにお金を預けてが運用してもらうのではなく、自分で直接売買をするため、運用管理費(信託報酬)は安くなります。また、1日1回しか売買できない投資信託に対して、ETFは自分のタイミングで1日に何回でも売買できるため、積極的に運用したいという方に向いています。

最近は投資信託だけでなく、ETFでも1000円からできる自動積立サービスが始まっているため、インデックスファンドとの違いはほぼなくなりました。積立目的を目的とする場合は、ETFとインデックスファンドの手数料を比較して決めましょう。ただし、自分で積極的に売買をして利益を上げたい人はETFを、お金だけ預けて運用管理はプロに任せて安心したい人は投資信託を活用しましょう。

6−3 株式投資:実は初心者には難易度が高い

企業が発行する株式を価格が安い時に購入して、価格が高い時に売却することで利益をえる資産運用方法です。また、一定時期に株主となっている人は配当金を受け取ることもできます。

利益をあげる仕組み自体は単純ですが、売買で利益をあげることは簡単ではありません。会社の経営方針を把握し、今後その会社が成長するかを予測しなければいけません。

<メリット>

・購入金額以上の支出がないため長期保有しやすい

・値上がり益、配当金、株主優待、株式分割の4つの収益を得られる可能性がある

<デメリット>

・債権等に比べ株価の変動率が激しい

・様々な指標、会社経営を見る必要があり、初心者が判断するのは難しい

6−4 信用取引:絶対に手を出してはいけない!

信用取引を簡単に説明すると、証券会社からお金や株券を借りて売買を行うことで、自己資金の数倍の資金を使って運用できるという手法です。

<株式で信用取引を行った場合>

株価がこれから上がると見込んだ時には、証券会社からお金を借りて株券を購入する

株価がこれから下がると見込んだ時には、証券会社から株券を借りて売り注文をする「カラ売り」をする

例えば30万円の自己資金を元(担保)に、証券会社から70万円を借り、計100万円の運用をすることができます。

株の売買を通して150万円に増えた場合、借りた70万円を支払えば、残りの80万円は自分の手元に残ります。

しかし、逆に売買の結果50万円に落ち込んでしまった場合でも、借りた70万円は返さないといけないので、自己資金30万円を失うどころか、20万円の損失となってしまいます。

大きく儲けたいと考える人が手を出しがちですが、初心者のうちは絶対に手を出さないようにしましょう。

株で勝つ人は1割程度と言われており、その1割に初心者が自己資産をかけ、さらにそれ以上の損失を被るリスクを犯すのは無謀なことです。

<手を出してはいけない主な商品>

・株(信用取引)

・FX

・先物取引

7 まとめ

資産形成を行う前に必ず抑えておくべきことを復習しましょう。

1 あなたのポケットにお金をいれてくれる資産を保有する

2 資産形成の目的を明確にする

3 資産は長期的で安全に運用する

4 各運用手法のメリット・デメリットを把握する

・生活リズムをそのままに、プロに管理してもらえる不動産投資がオススメ

・信用取引だけには絶対に手を出さない

目先のリターンに踊らされないよう、しっかりとした目的意識と長期運用の視点を持ち、資産形成を実現しましょう。

コメント