「マンション投資」

これまでに、何度かはこの言葉を聞いたことがあるのでしょう。

しかし、あなたはいまいち、マンション投資が何なのか漠然としたイメージしか今持ち合わせていないのではないでしょうか。

検索すればすぐに、検索結果に「リスク」「危ない」「騙される」といったマイナスな言葉が並んでいます。

たしかに、マンション投資にはリスクもあります。

やり方を間違えると、大きな借金を抱え、自己破産せざるをえなくなる人もいます。

そして不動産会社の中には、投資家を騙したり、強引な営業手法で購入を勧めたりする会社があるのも事実です。

ただ、これまで29年間、マンション投資に関わってきた専門家としてハッキリ申し上げておきたいことがあります。

それは、失敗する人がいる一方で、マンション投資による資産形成に成功し、豊かに老後の暮らしを送っている人たちも、またたくさんいるということです。

マンション投資には、他の投資にはない特長があります。

毎月安定的に家賃という不労収入を得ることできる点です。

「家を貸して、賃料を住人から得る」というこの仕組み自体は、江戸時代から行われてきたやり方です。故に不動産投資は「枯れた投資」とさえ言われることがあります。

つまり、大きな失敗をしないための道筋は確立されています。大切なのは、どの道を選ぶべきかを間違えないことです。

私たちは、不動産の管理をお預かりする賃貸管理会社です。これまで成功した不動産オーナーとして、残念ながら失敗してしまった人、また成功してきた人たちの共通点を知っています。

この記事では、リスクを正しく理解し、失敗しないために知っておきたいマンション投資に対する考え方についてご紹介します。

不動産投資体験談

1. マンション投資は本当に危ないのか

マンション投資について検索すれば「リスク」「危ない」「騙される」「失敗する」といったネガティブなワードを幾つも目にすることでしょう。果たして、マンション投資は本当に危ない投資なのか、気になっている人もいるでしょう。

嘘偽りなく断言しますが、マンション投資にはたしかにリスクがあります。やり方を間違えたことで、最終的に自己破産せざるを得なくなったり、資産の大半を失ってしまった人も実際に存在します。ここでは、マンション投資失敗の具体事例と、マンション投資の主なリスクについてご紹介します。

1-1 マンション投資が危ないと言われる理由は情報格差

マンション投資だけでなく、アパート投資など、広く不動産投資で失敗して、自宅を失ったり、自己破産するといったお話を聞いたことがあるかもしれません。

なぜ「マンション投資は危ない」「マンション投資は失敗する。やめたほうがいい」と多くの人が言うのでしょうか。

その理由の根源は、大きなお金を失いたくないという気持ちです。マンション投資では、1,000万円、2,000万円といった単位でお金が動きます。多くの人にとって年収を超える金額が動きますから、損失を恐れるのは当然ともいえます。

さらにいえば、「危ない」「失敗する」という人は、マンション投資で動くお金の大きさに対して、プロと個人の情報格差があまりにも大きすぎると、感じているからでしょう。ビジネス用語に『情報の非対称性』という言葉があります。取引を行う際に売り手と買い手には、その商品について持っている情報に差があるということです。

たとえば、魚屋さんで考えてみましょう。魚屋さんは、買い手である主婦よりも旬の魚のことについて圧倒的に詳しいはずですよね。その知識やアドバイスを信用して、主婦は魚を買います。マンションという不動産でも同じです。不動産会社のほうが、はるかに買い手よりも情報を持っています。

ただ、万が一、売り手側が買い手をだまして、悪い商品を売りつける人だったとしたら、どうでしょう。魚であれば、一尾数百円だから諦められるかもしれません。

1,000万円のマンションだと、たとえ自分の不注意でだまされたとしても、諦めがつかないかもしれません。実際にこの情報格差につけこまれて、顧客をだますような悪質な営業マンや会社があるのも事実です。失敗したくないなら、買わないほうが良いかもしれませんよね。

1-2 マンション投資で失敗するのはローンとの付き合い方が悪いから

マンション投資で、失敗する最大の理由。それは、ローンの組み方、あるいはローンとの付き合い方が悪いからです。

たとえば、価格が比較的高い新築マンション投資に手を出してしまう事例です。始めた際は良いのですが、年月が経ち、マンションから得られる家賃収入が下がってくると月々の収支のマイナス額が膨らみ、ローンの返済が立ち行かなくなってしまいます。ひとたび空室が発生して家賃が入らなくなれば、自分自身の財布からローンの支払いをしなければいけません。

資産を増やすために投資を始めたにも関わらず、身銭を切って穴埋めをしなければならない時点で、投資方法としては疑問符がついてしまいますよね。

悪質な営業マンの口車に乗せられ、身の丈にあわない過剰な借金を抱えてマンション投資を始めてしまうと、こういった際に最悪、自己破産という選択肢を取らざるをえないケースも出てきます。

マンション投資の最大のリスクは借金(ローン)です。逆にいえば、ローンさえしっかりとコントロールすることができれば、失敗は最小限に食い止めることができます。借金の返済さえなければ、たとえ空室が発生したとしても、それほど恐れる必要はありません。

1-3 マンション投資の主なリスク8つ

借り入れのリスクだけではありません。マンション投資には、様々なリスクが存在しています。マンションをただ販売するだけの会社では、このことをあまり伝えません。主なリスクを挙げるだけでも以下ようなものがあります。

- ・空室リスク

・家賃を滞納されるリスク

・物件価格が下落するリスク

・家賃が下落するリスク

・地震など災害にみまわれるリスク

・火災が発生するリスク

・賃貸管理会社が倒産するリスク

これらのリスクと、その解決法についてはこちらの記事で詳しくまとめていますので、参考にしてみてください。

≪不動産投資の8大リスクと解決法を学んでみる≫

2. マンション投資の実態

私たちは賃貸管理会社として、マンション投資の運用の部分をお手伝いしています。具体的には、年間1,300戸以上のワンルームマンションを販売し、その管理をお預かりしています。ここでは現場でマンション投資をサポートするプロの立場から、マンション投資の実態をなるべく分かりやすくお伝えします。

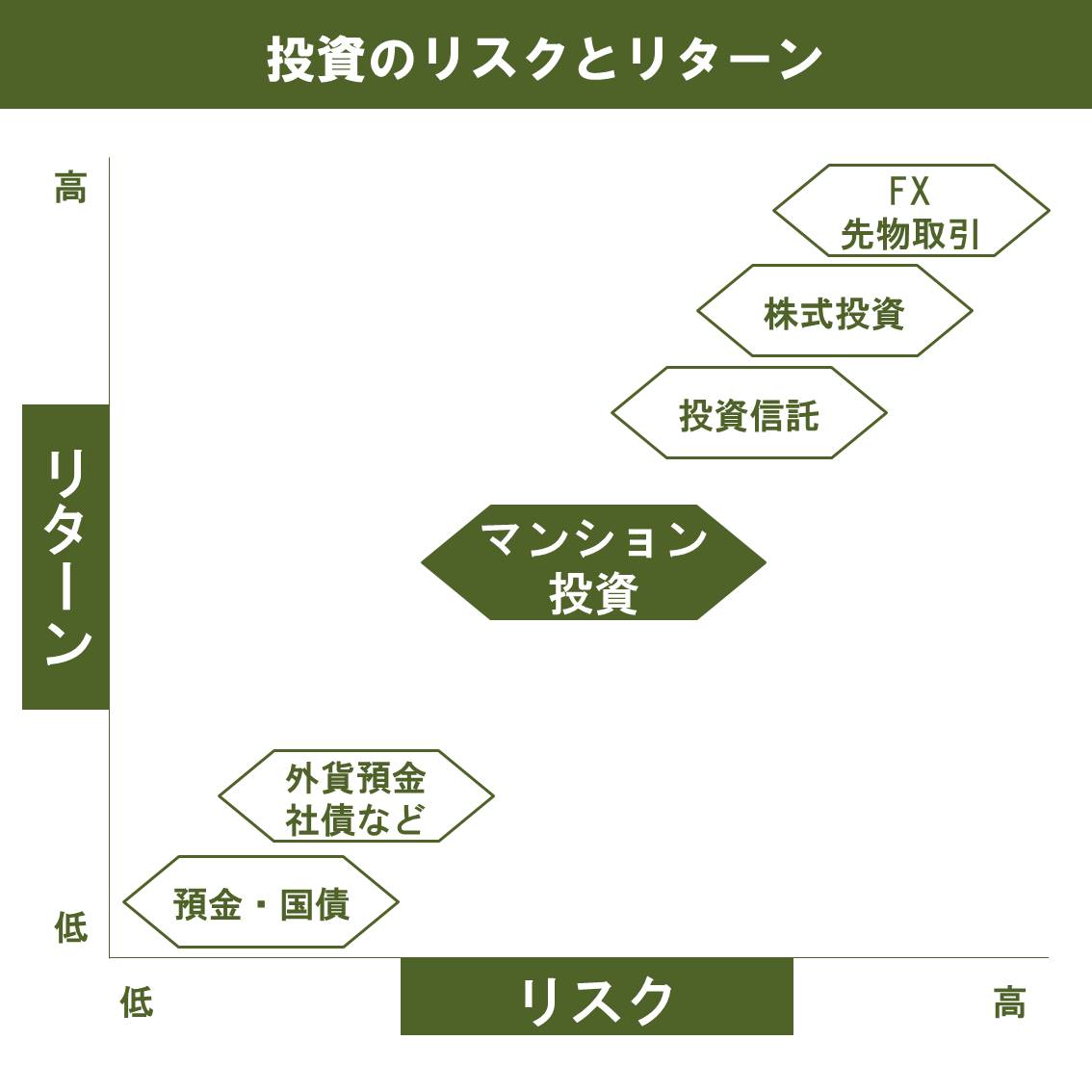

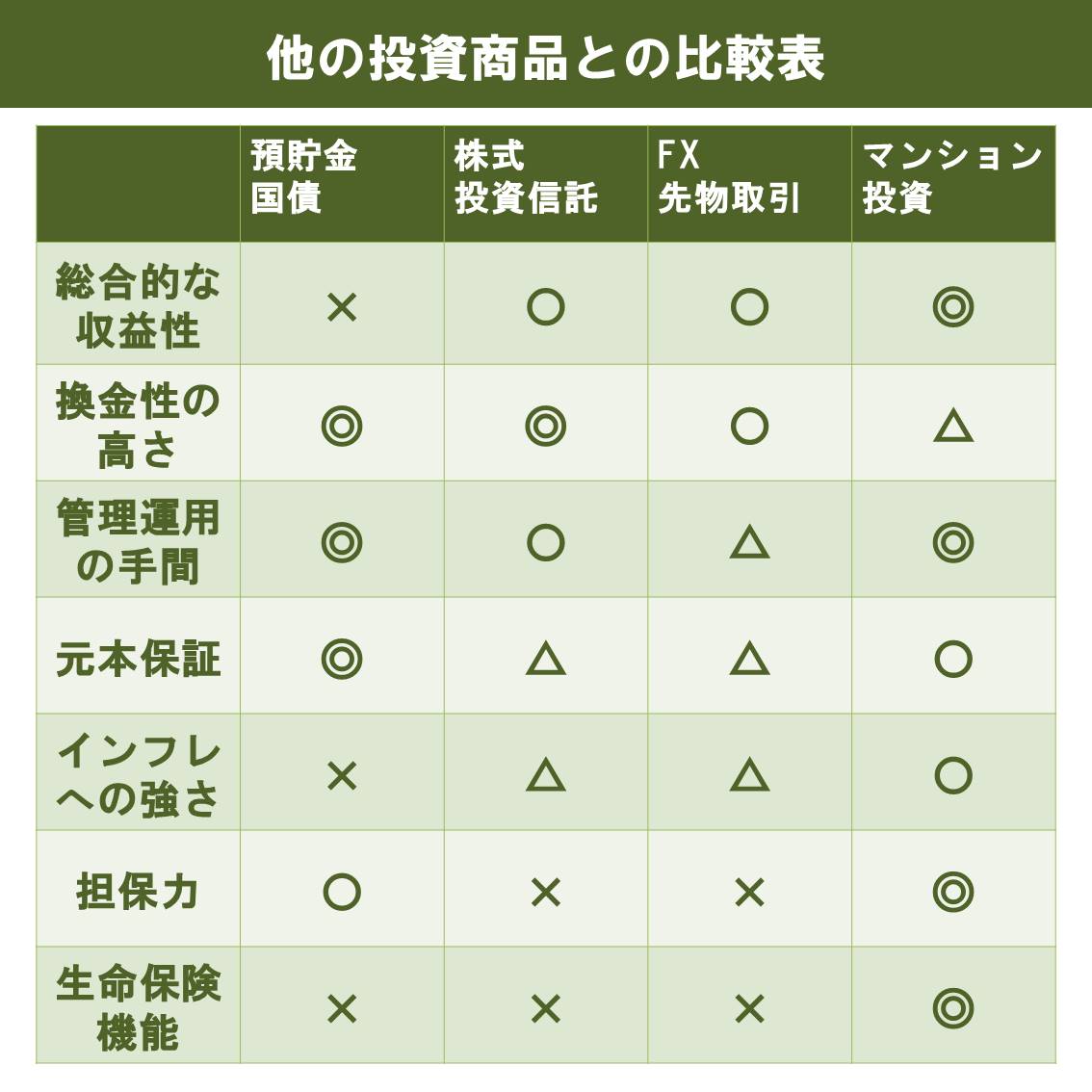

2-1 他の投資とマンション投資の違い

他の投資と比較すると、マンション投資はミドルリスク・ミドルリターンの投資といえるでしょう。国債、投資信託、株式やFXといった比較対象になりやすい投資との違いを、表でまとめてみました。

2-2 マンション投資のしくみ

マンション投資とは、マンションという不動産を所有し、オーナーとしてそれを他人に賃貸することで、利益を得る投資方法のことです。一つのマンションを建物ごと丸ごと所有するには、億単位のお金が必要ですので、ほとんどの人は部屋単位で購入する「区分所有」というやり方でマンションを所有しています。

不動産を貸して収益を得るという方法自体は、日本では少なくとも江戸時代から行われているやり方です。時代劇でよく見る「長屋」住まいの一般庶民は、大家に家賃を払って住んでいます。マンション投資を始めることは、言い換えれば、あなたが大家業を始めるということです。

2-3 マンション投資のお金の流れ

マンション投資をお金の面からみていきましょう。

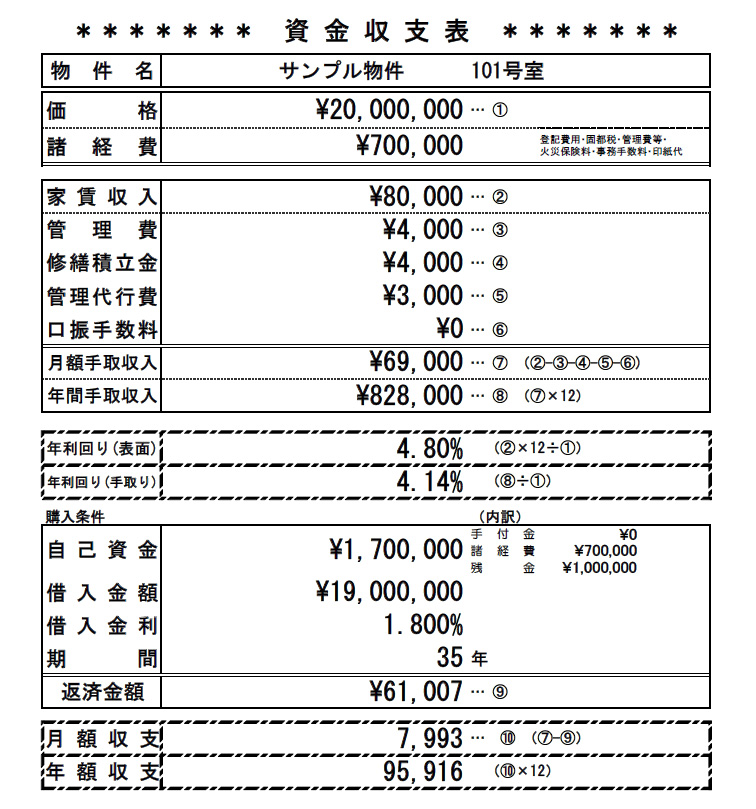

・価格

投資用区分マンションの価格は、数百万円から数千万円とさまざまです。立地や築年数によっても大きく変動します。都心のワンルームマンションであれば、中古の価格の安い物件で1,000万円程度ですが、新築の価格の高い物件では4,000万円近くになることもあります。

・収入額

投資から得られる収入はすなわち、そのマンションの部屋に住む入居者が支払う家賃です。家賃も立地や築年数、部屋の広さや設備によって異なります。基本的には駅から離れるほど、また築年が古くなるほど、家賃は下がる傾向にあります。都内であれば月額5万円台~9万円台が相場です。ここから管理に必要な費用や、修繕のための積立金を差し引いた額が、オーナーの毎月の手取り収入となります。

・費用

マンション投資に関わる費用については、

・建物管理費 数千円

・修繕積立金(分担金) 数千円

・管理代行手数料 数千円(家賃の3~5%程度)

などがあります。

これらの費用はマンションの規模や設備によっても左右されます。

また、購入時には、登記を入れる事務やローン契約事務に関する手数料など、諸経費として50万円~60万円が必要です。

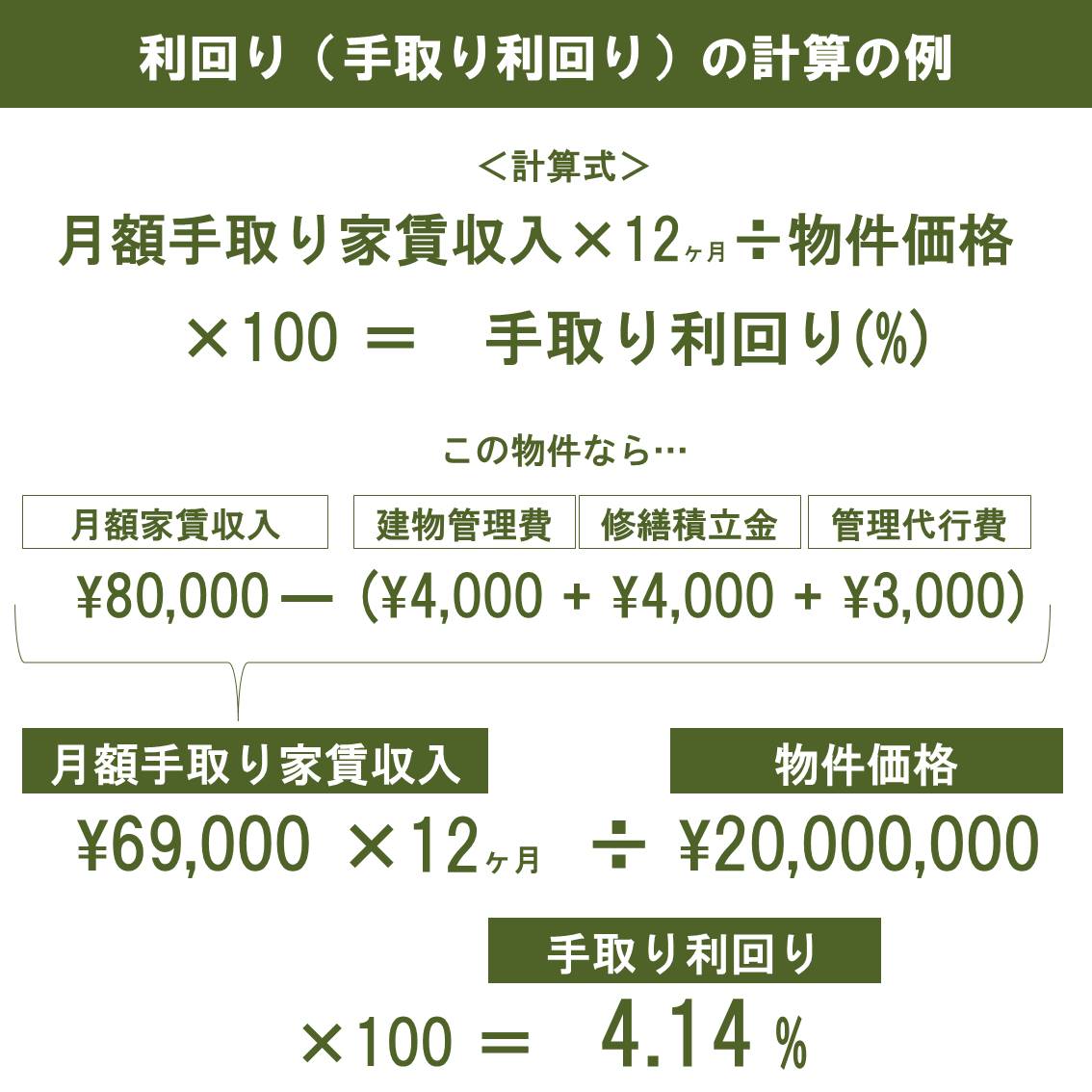

・利回り

マンションから得られる家賃収入の年間合計額を購入価格で割り戻すと、年利回りを算出できます。たとえば月80,000円の2,000万円のマンションの場合です。

これが表面利回りと呼ばれるものです。

ここから管理費や修繕積立金といった上記の費用を差し引いた額が、手取り利回りです。

月額の

・建物管理費:4,000円

・修繕積立金分担金 4,000円

・管理代行手数料3,000円

として計算してみましょう。

・税金

不動産を売買したり、所有している際にかかる税金があります。

購入時: 不動産取得税がかかります。ワンルームであれば数万円です。

所有時: 固定資産税が毎年かかります。ワンルームであれば、4~6万円程度です。

売却時: 売却益が出る場合、その売却益に対して譲渡所得税がかかります。税率は20~39%です。所有期間が5年以下だと高額になる可能性もあります。

・ローン(借入)

1,000万円単位の大金を今持っていないとしても、ローンを組んで始めることが可能です。サラリーマンが始めるマンション投資は多くのケースでローンを組んで金融機関からお金を借りるところがスタート地点となります。

ただし、ローンを組むには、年齢や年収、勤続先、勤続年数といった金融機関が定める属性条件を満たす必要があり、属性によってどのくらいの金額を借りることができるのかも変わります。上場企業やそれに準ずる規模の企業に3年以上勤めていて、特に他に借金を抱えていないようであれば、ローンを組める可能性が高まります。

金融機関は、マンションを担保に入れて(抵当権と言います)お金を個人に貸し、月々数万円ずつ回収します。いざという時はマンションを売りに出してお金を回収します。借り方次第では、家賃収入から返済金額のすべてをまかなうことは可能です。

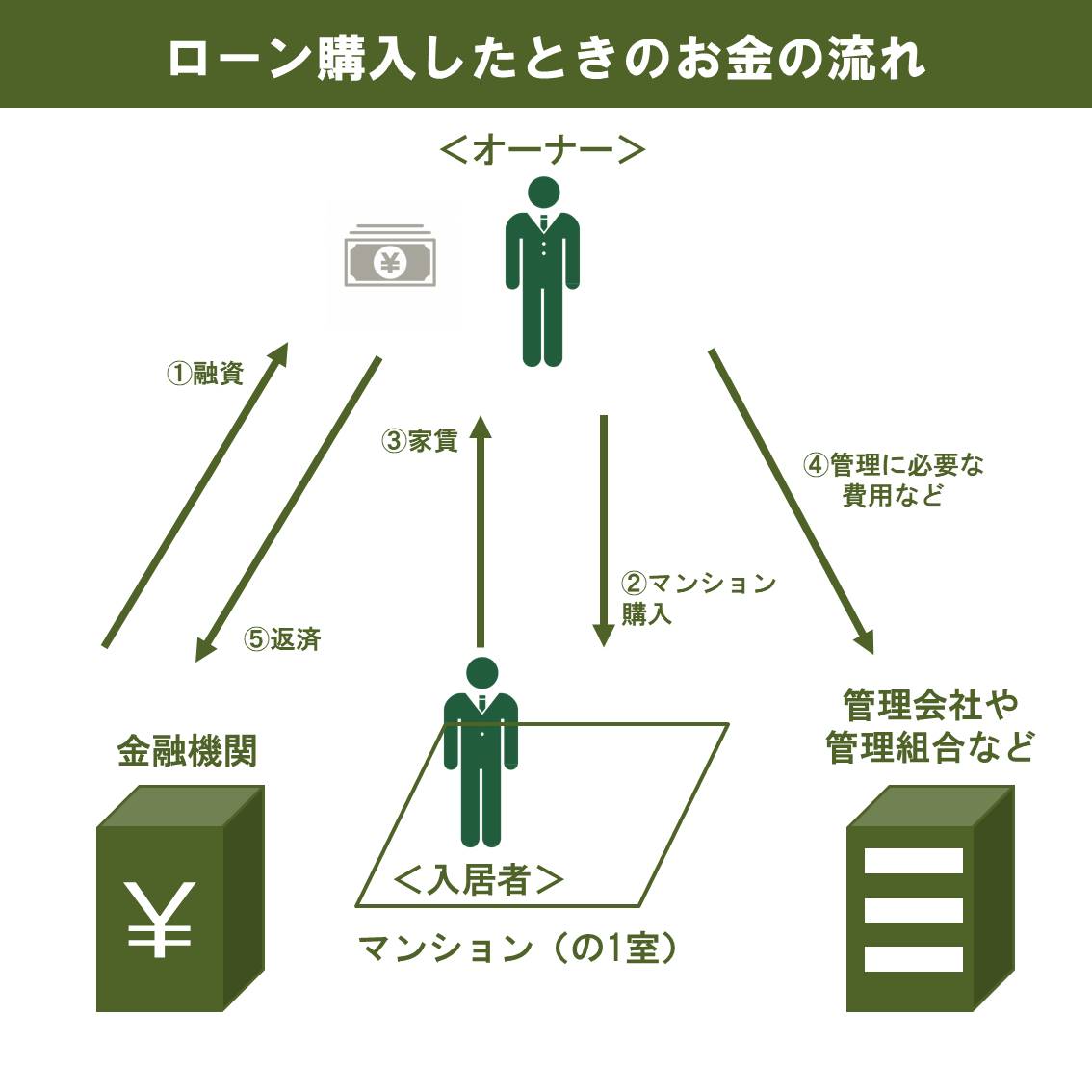

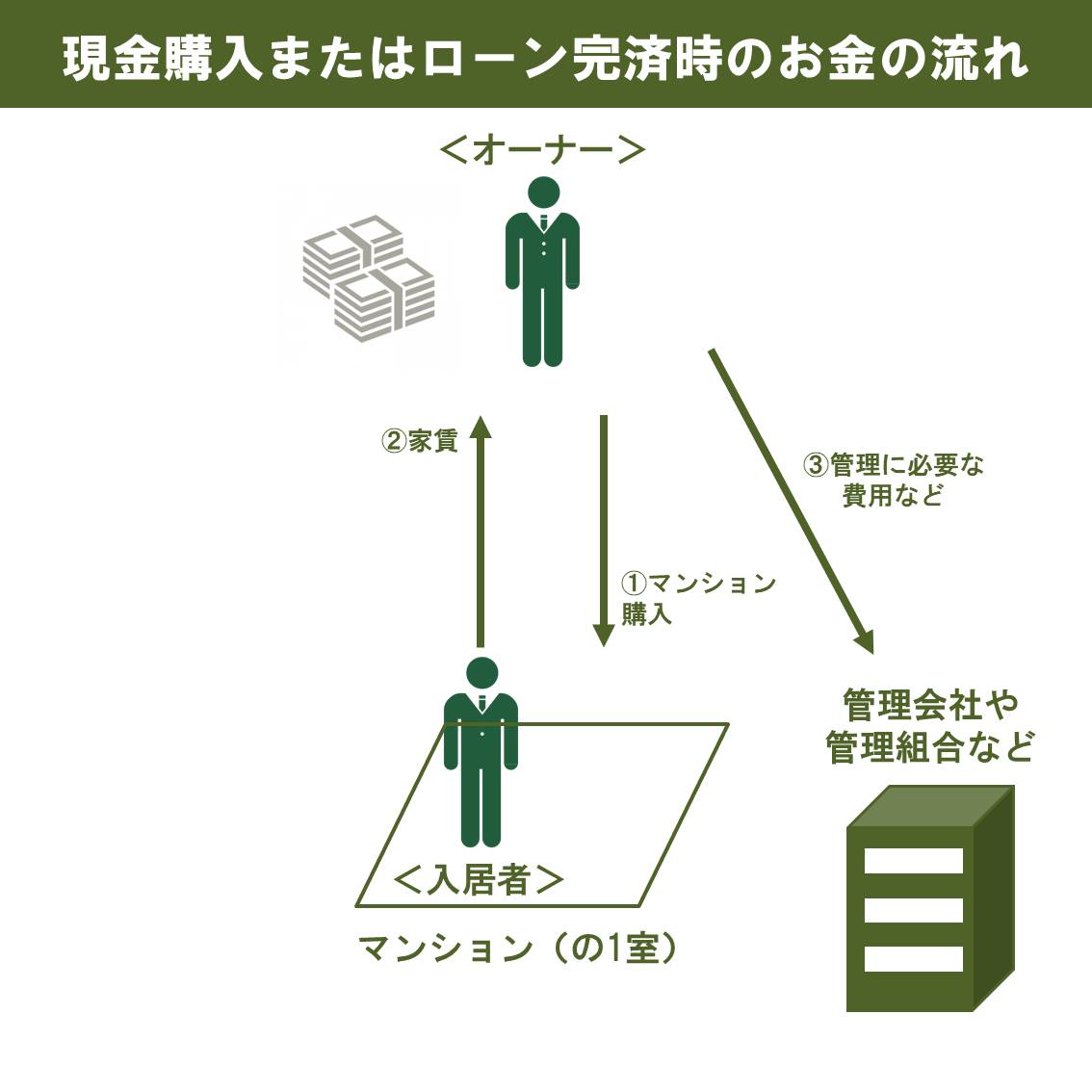

・マンション投資のお金の流れ

マンション投資で収入を得るしくみをまとめると、以下のようになります。

現在はローンの金利が軒並み低くなっていますので、年収やお勤め先、利用するローンの条件次第で、家賃収入から返済金額のすべてをまかなうことは可能です。たとえば、先ほどの2,000万円のマンションで下記の条件でローンを利用して購入した場合の収支です。

・自己資金 170万円(内、諸経費分70万円)

・ローン借り入れ 1,900万円

・金利 1.8%

・期間 35年間

※2018年1月現在の提携金融機関金利条件などから算定しています

2-4 マンション投資に関わる人や会社

マンション投資には、間接的なところも含めて多くの人や会社が関わります。主な登場人物について見ていきましょう。

・オーナー

マンションの所有者であり、投資家です。

・販売会社

区分マンションを販売する不動産会社です。自社でマンションを新築分譲している会社と、流通市場から区分マンションを買い取って再販する会社、間に入って売買の仲介だけを行う会社など様々です。

・金融機関

オーナーにお金を貸します。20年、30年といった決められた期間の中で、ローンの返済という形でオーナーから貸したお金と利息を回収します。

・入居者

区分マンションに住む人です。居住の対価として家賃を払います。いくら綺麗なマンションを持っていたとしても、入居者がいなければマンション投資は成り立ちません。

・賃貸管理会社

オーナーの代わりに、入居者の募集や、家賃回収、トラブル対応などを行う“大家業代行”会社です。賃貸管理会社がいなければ、オーナーが自身でこれらの対応を行う必要があります。アパートを所有して自身も住んでいるといった人なら別ですが、マンション投資では賃貸管理会社に任せる形が一般的です。

3. マンション投資の特長と本質

1章でまとめたように、破産したり失敗する例や、リスクがあるにも関わらず、多くの人がマンション投資を始めている理由は何なのでしょうか。ここでは、マンション投資の特長と本質を解き明かします。

3-1 マンション投資の3つの特長

マンション投資の特長は大きく3つにまとめることができます。順番に見ていきましょう。

3-1-1 不労収入を得られる

最大の特長は、不労収入を得られることです。不労収入とはそれを得るために労働する必要がない所得のことを言います。労働の対価として得る給与や報酬とは異なり、働かずとも得られる収入です。

代表的な不労収入としては、預金に対する利子や、株式に対する配当金、そしてマンションをはじめとする不動産から得られる家賃収入があります。

マンション投資の仕組みは、シンプルです。あなたはマンションの1室のオーナーとなります。あなた自身が住むのではなく、その部屋を他人に貸し出します。部屋に住む入居者は対価として家賃をあなたに払います。これが毎月の収入となるのです。

例えば月5万円の家賃のマンションの部屋を8部屋所有していたとします。その8部屋すべてに入居者が住んでいれば、毎月40万円が手元に入ってきます。年間にすれば480万円になるこのお金は、あなたが1年中働かずに旅行していたとしても、寝ていたとしても、自動的に入ってくる仕組みです。

この仕組みを作るのには時間がかかりますし、仕組みを維持するための賃貸管理には一定額のコストはかかります。ただ、それを差し引いても、老後に働けなくなった時の収入源を作ることができるのは、マンション投資の大きな特長です。

3-1-2 安定収入を得られる

株の売買による売買差益もまた一つの不労収入です。ただ、株価、為替、仮想通貨といった市場は値動きが不安定ですし、世界情勢に応じて大きく変動してしまいます。大統領のツイッターでの発言一つで相場が乱高下する世界で、プロですら翻弄されているわけですから、ましてや個人の投資家が継続して利益をあげていくのは至難の業です。

対極的に、マンション投資から得られる家賃収入は非常に安定しています。物件が古くなればたしかに家賃価格帯は落ちていきます。とはいえ、家賃の変動は長期的で緩やかな動きですし、需要が高いエリアのマンションであれば一定の水準で下げ止まります。

20年、30年といった長期にわたって安定した収入を得ることができるのが、マンション投資の特長です。

3-1-3 借入を利用できる

マンション投資は不動産投資の一つです。不動産の特徴の一つに「担保になる」ことがあります。投資を開始するにあたり、他の人(金融機関)からお金を借りて始めることができるのは、他の投資にはないマンション投資ならではの特長です。

少ない自己資金しか持っていなくても、ローンをうまく利用することで、スピードを付けて資産を増やしていくことができます。

ただ、1章でも述べたように借入は最大のリスクにもなりえますので、ローンの使い方には注意が必要です。

3-2 マンション投資の本質的な魅力

マンション投資の本質的な魅力は、他者の力を借りて、自分が働かなくても収入を得ることができる仕組みを作れることにあります。家賃を払う入居者や購入資金を貸してくれる金融機関、そして維持管理を行う賃貸管理会社といったサポートをフルに活用すれば、毎月毎月安定した収入を得続けることが可能です。

時間はかかりますがコツコツと区分マンションを買い進めていけば、不自由なく暮らしていけるだけの不労収入を得ている状態、すなわち「経済的自由」になることも不可能ではありません。

<経済的自由を得るための具体的な手法を知りたい人はこちら>

お金について自由になりたいという願望は、社会人として勤労する誰もが一度は抱いたことがあるのではないでしょうか。それに近づける可能性があるのが、マンション投資の本質的な魅力です。

4. マンション投資で失敗しないための7つの要素

マンション投資の実態やリスク、特長を踏まえて、これからマンション投資を検討する人が失敗しないためにはどうすればよいのでしょうか。ここでは、マンション投資で成功している人が実践する考え方やポイントを、7つにまとめてみました。

4-1 値上がりや節税を目的にしない

値上がりや節税に期待してマンション投資を始めることは誤りです。空室リスク、家賃下落リスク、金利上昇リスク等、様々なリスクをきちんと考えずに、値上がり益だけを求めて、安易にマンションを購入する人がいます。しかし、売却益を狙った投資法が長続きしないのは、過去の歴史が証明しています。

将来の老後の不安を解消するためには、短期的な利益ではなく、長期に渡って安定した利益を生む資産を作り出すことです。では、資産とはなんでしょうか。貯金でしょうか。車でしょうか。自宅でしょうか。

真の資産とは、所有していれば長期に渡って収益を生み出し続けてくれるものです。

収益を生み出し続けるという観点で選べば、短期の値上がり益や節税目的で始めたマンション投資は、資産形成にはつながりません。長期的、安定的に家賃収入を生み出すマンションこそ、真の資産です。

4-2 目先の利回りだけで物件を選ばない

将来にわたって賃貸需要が見込める立地なのかどうかの見極めは、マンション投資の成否を大きく左右します。それにも関わらず、目先の高い利回りに目を奪われて、地方や郊外の物件に手を出し失敗する例が後を絶ちません。たとえ想定の利回りが高くとも、入居者が実際に入らなければシミュレーションは絵に描いた餅にしかすぎません。

賃貸需要は、人口数に比例します。日本の人口はすでに減少が始まり、2016年に47都道府県で人口が増加したのは、わずか7都府県にしか過ぎません。特に地方や郊外の人口減少は急激に加速しています。

では、マンション投資で成功する人は賃貸需要を見極めて、どのような立地を選ぶのでしょうか。

20年後、30 年後も安定した家賃収入を得たいなら選ぶべき場所は『東京』です。

4-3 ローンを借りられるだけ借りようとしない

前述のとおり、1 億円、2 億円といった多額のローンを組んで一棟丸ごとマンションを購入。家賃収入からローンを返済しても、年間数百万円の家賃収入が手元に残るといって、マンション投資に成功したと考えている人は、成功よりもむしろ失敗に近い人です。

不動産投資の最大のリスクは過剰な借金です。1億円の資産があっても、借金が1億円あったら、それは資産ではありません。大切なのは、資産から借金を差し引いた純資産がどれだけあるのかということです。純資産がない状況で、空室や滞納が長期化したり、家賃が下落したりすると、マンション投資は途端に苦しくなります。

不動産投資で成功する人は、ローンのリスクを正しく認識し、コツコツと繰り上げ返済を進めていく人です。

4-4 リスクは分散する

資産運用の基本は分散投資です。これはマンション投資でも同様です。リスクやコストを過小評価して集中投資をすると、ある時、一気に失敗への道に突き進んでしまう可能性があります。

たとえば修繕のリスク。1 棟マンションではすべての部屋で室内設備を設置したタイミングが一緒なので、交換の時期も同じ。多額の費用が一度に請求されてしまいます。その点、築年数の異なるワンルームを購入していれば、エアコンや給湯器の交換による費用発生の時期をずらすことができ、費用負担も軽減できます。

1棟のマンションを丸ごと持つよりも、同じ部屋数の区分ワンルームマンションを立地を分散して持っていた方が、リスクを抑えることが可能です。

4-5 新築にこだわらない

投資用不動産も居住用不動産と同じように新築物件と中古物件があります。居住用不動産であれば、あなた自身が住むことになるので、新築にこだわる気持ちもわかります。しかし、投資用で購入するのであれば、中古物件がおすすめです。

中古物件は売り手と買い手の需給関係によって価格が決定されますが、新築物件の価格はデベロッパーが決めます。人件費や販促用のパンフレット、ウェブページの制作費用などの販促コストが価格に上乗せされているので中古に比べてどうしても価格が高くなってしまうのです。

中古物件は新築物件に比べて、価格が安く、投資効率の指標である利回りも高くなります。家賃も新築物件と築年数が浅い中古物件を比較するとほとんど変わりません。さらに、中古物件でも投資用ローンを利用することが可能です。投資効率を考えれば、新築物件よりも中古物件がおすすめです。

4-6 購入後の管理に関心を持つ

長期にわたって安定した家賃収入を得るためには、物件選びと同じように信頼のおける賃貸管理会社選びが重要です。いい加減な賃貸管理会社を選んでしまうと、空室をいつまで経っても埋めてくれなかったり、高額の内装工事費用を請求されたり、担当者が頻繁に変わるなど、長期的にみると同じ物件であっても、物件から得られる収益は大きく変わってきます。

特に、賃貸管理会社選びの重要なポイントになるのが入居率。入居率が高ければ高いほど入居者募集に強みを持つ会社であると言えます。

また、マンションを所有すれば自動的に、区分所有者で構成され、マンションの建物管理を担う管理組合に所属することになります。あなたの大切な資産を守るためには、管理組合運営に関心を持ち、建物管理に気を配ることが大切です。

4-7 具体的な目標を定めないまま投資をしない

マンション投資を始める際に目標を定めずに、ただ漠然と資産を増やそうと思っていても、そう簡単には資産は増えていきません。目標設定を定めず始めてしまうと、ただ漠然と物件を増やしていくことになり、繰り上げ返済も途絶えがちになります。これでは、なんのためにマンション投資を始めたのか分かりません。

マンション投資で成功する人は、きちんと目標を定めて資産形成を行っています。といっても、なにも細かく数字で目標を作る必要はありません

1:何歳までに

2:いくらの家賃収入が欲しいのか

3:そのためには、ローンのないマンションを何戸所有するのか。

この 3 つを決めることです。目標とする期限と家賃収入額が決まれば、それを達成するために必要な戸数が割り出せます。

たとえば、25万円の収入を得たいなら、1物件あたり月々5万円の家賃を得られるとすれば、「ローンのないマンション5戸」が目標になります。そして、何歳までにそれを達成するかを決めましょう。これはご自身の年齢や収入、資産状況によっても変わってきます。

まとめ

リスクを正しく理解し、失敗しないために知っておきたいマンション投資に対する考え方についてご紹介しました。

ただ、1章で述べたように、安心してマンション投資を検討するには、プロとの情報格差をできるだけ埋めていく必要があります。最新の情報を入手するためには、書籍を読んだり、不動産会社が開催しているセミナーや個別相談会に参加してみるのが良いでしょう。

著者や会社によって、マンション投資に関する考え方や強調していることは異なります。一つの書籍や、一つの会社のセミナーで安易に判断するのではなく、複数のソースから情報を得て、知識を習得したうえで検討しましょう。

マンション投資を成功させて不労所得を得る実践法を知りたい方は、こちらの記事も参考になりますので、読んでみてください。

≪サラリーマンが不動産投資で毎月38万円の不労所得を得る超実践的手法≫

是非、この記事でご紹介してきた考え方を参考にして、マンション投資で成功するための道筋を正しく選びましょう。

コメント