マンションの購入について流れを知る上で、まず物件の販売形態を知っておく必要があります。なぜなら購入時の流れも変わってきますし、その他にも報酬発生の有無などの違いがあるためです。とはいえ、用意する書類などは一緒です。購入前にこの記事を読んで確認しておきましょう。

不動産投資体験談

目次

1.マンション購入前に知っておくべき「分譲物件」と「仲介物件」の違い

マンションを購入する前に、検討している物件が「分譲物件」と「仲介物件」どちらなのかを確認しましょう。違いについて知っておくことで正しく契約することが出来ます。

※既にご存知の方は『2.それぞれの不動産購入の流れ』からお読みください。

1-1 分譲マンションを購入する場合の注意点

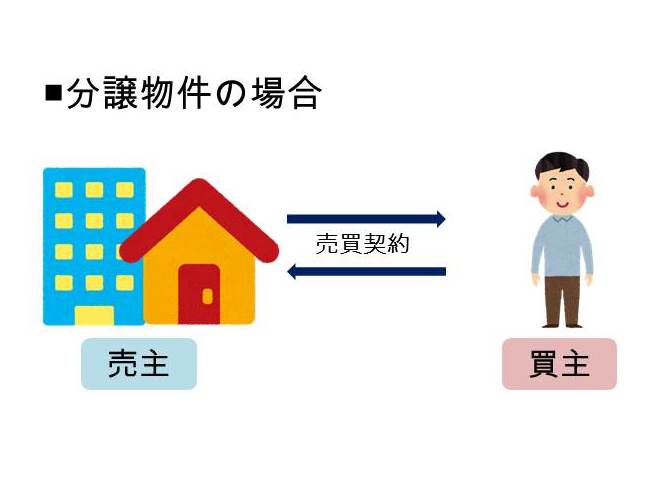

分譲物件とは、売主から直接購入する物件です。そのため、売主と契約することになります。仲介手数料は発生しません。一般的に新築マンションは分譲物件の場合が多い傾向があります。

1-2 仲介マンションを購入する場合の注意点

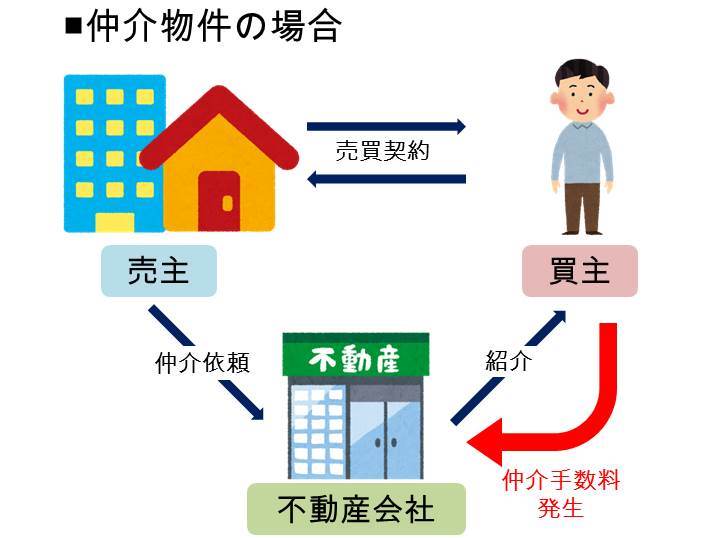

仲介物件とは、売主から依頼を受けた不動産会社を通して、購入する物件です。そのため不動産会社への仲介手数料が発生しますので事前に確認しておきましょう。一般的に中古物件は仲介物件となることが多いようです。

2.それぞれの不動産購入の流れ

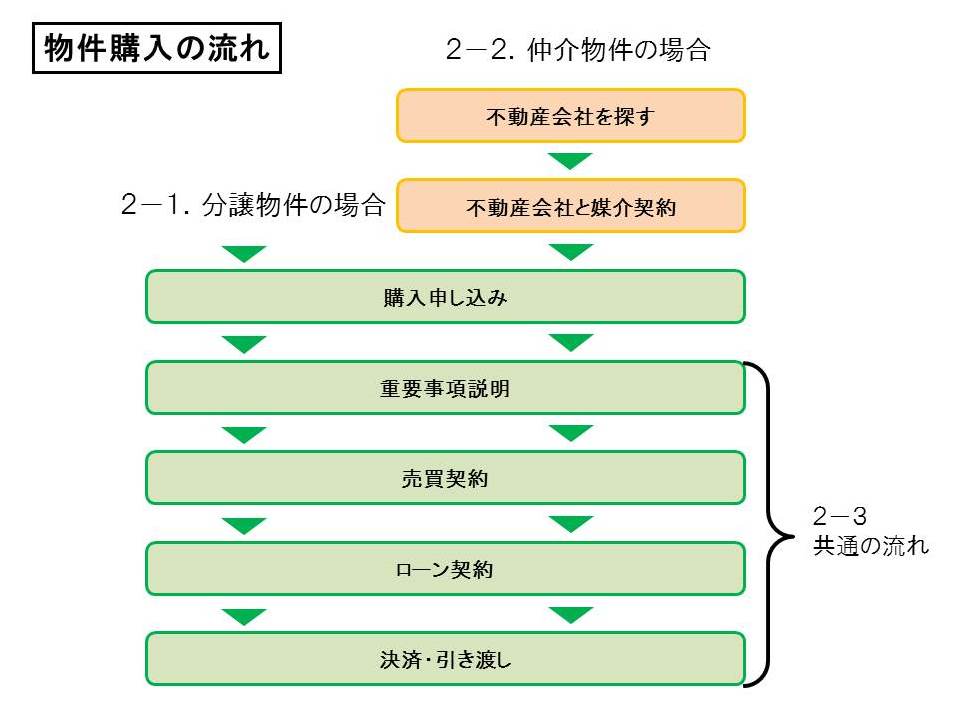

不動産を購入する流れの中で、大きな違いは不動産会社との媒介契約が必要かどうかです。申し込み後の流れは、分譲物件・仲介物件とも共通です。

2-1 分譲物件を購入する流れ

分譲物件を購入する場合は、売主との間に第三者を挟む必要がありません。お申込みの際の注意点をここで確認しておきましょう。仲介物件の購入を検討されている方は、2−2をご覧ください。

購入申し込み

売り主である『不動産会社』もしくは『販売代理をしている不動産会社』に購入の申し込みをします。このとき、申込証拠金を預けることがありますが、売買契約の前に申し込みを撤回すれば返還してもらえます。

◆ここを注意してチェックしましょう◆

- 申込みを撤回したときに申込証拠金が返還されるかどうか

- 申込証拠金の領収書に記載された内容

申込証拠金は買主が支払う手付金の一部として充当されますが、契約締結に至らなかった場合に買主に返還されず揉めるケースがあります。

直ちに契約が成立したものとされ、申込証拠金が「手付分割金」としての位置付けとされた場合は、申込みの撤回は「手付放棄による契約解除」となり返還は受けられません。ただし、申込証拠金を支払う前に、重要事項の説明と契約内容を証する書面の交付がなされていなければ返還を要求できます。申込証拠金を支払う場合には、十分確かめましょう。

【その後の流れは『2-3共通の流れ』と同じです】

2-2 仲介物件を購入する流れ

次に、仲介物件を購入する流れを見ていきましょう。既に媒介契約が済んでいる方は、『2-3共通する流れ』をご覧ください。

不動産会社を探す

自社のネットワークが強みであったり、地元に密着し地域情報に精通しているなど不動産によって特徴は様々です。担当者と密にコミュニケーションをとり、信頼できる不動産会社かどうか見極めましょう。

不動産会社に仲介を依頼する(媒介契約を結ぶ)

不動産会社へ売買の仲介を正式に依頼する場合は、媒介契約を結びます。この契約には、対象となる物件や、仲介業務のサービス内容、不動産会社の仲介手数料などが記載されます。

◆ここを注意してチェックしましょう◆

- 提示された仲介手数料は上限を超えていないか

- 売買契約の成立前に仲介手数料を請求していないか

- 通常の仲介業務の費用や広告宣伝費を請求してこないか

仲介手数料の上限は法律により決まっていますが、当然に請求できるものではありません。ただし、特別な依頼に基づきかかった実費は、仲介手数料とは別に請求される場合があります。

購入申し込み

仲介を依頼した不動産会社を通して売り主へ購入の申し込みをします。書面で行うのが一般的ですので印鑑を持参しましょう。

【その後の流れは『2-3共通の流れ』と同じです】

2-3 共通する流れ

ここからは、物件申込み後に行う共通の流れを見ていきましょう。

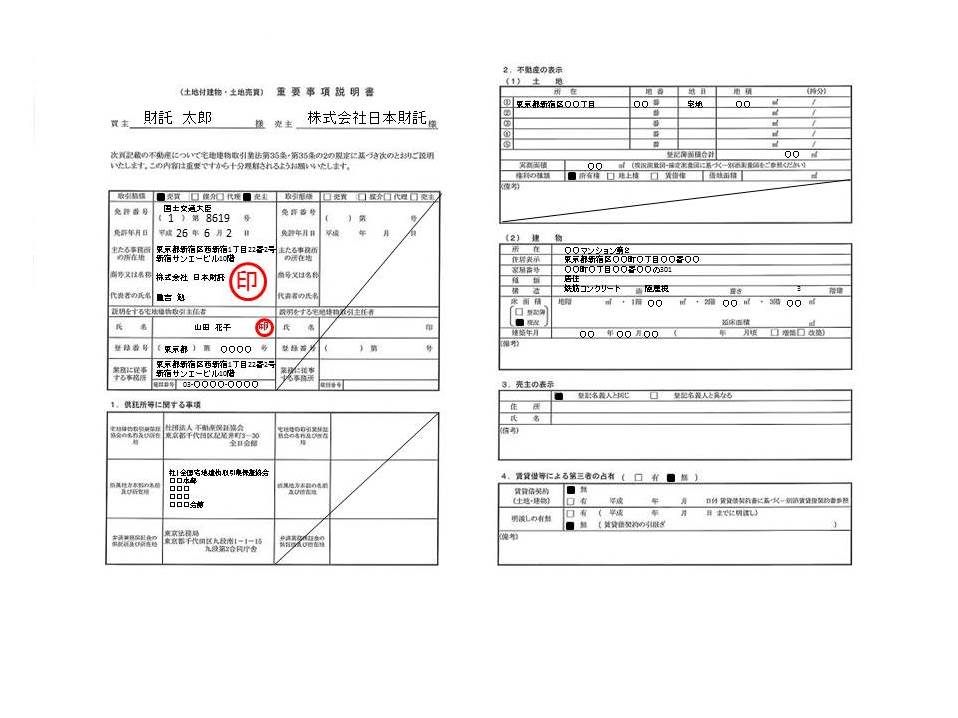

重要事項の説明を受ける

購入の申し込みをした不動産会社の宅地建物取引主任者から、購入物件に関する重要事項の説明を受けます。不明な点があれば、遠慮せず質問しましょう。

◆ここを注意してチェックしましょう◆

- 説明してくれているのが宅地建物取引主任者かどうか

宅地建物取引主任者証をしっかり提示してから重要事項説明を行わなければならないという決まりがあります。

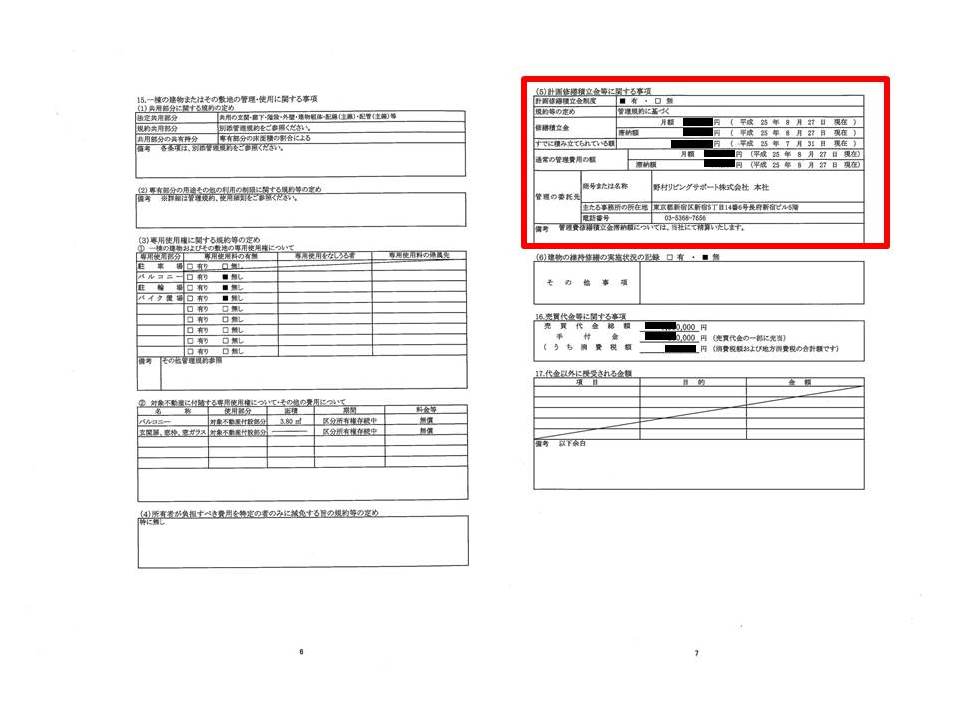

- 計画修繕積立金等に関する事項

修繕積立金とは、建物の修繕のためにそれぞれの区分所有者が出し合って積み立てるお金のことです。毎月どれくらいの額を負担するのか把握しておきましょう。新築の場合はすぐに修繕が必要になるわけではありません。しかし積み立てる予定が全く無いマンションだと、いざというときに大きな出費が伴う可能性がありますので注意が必要です。

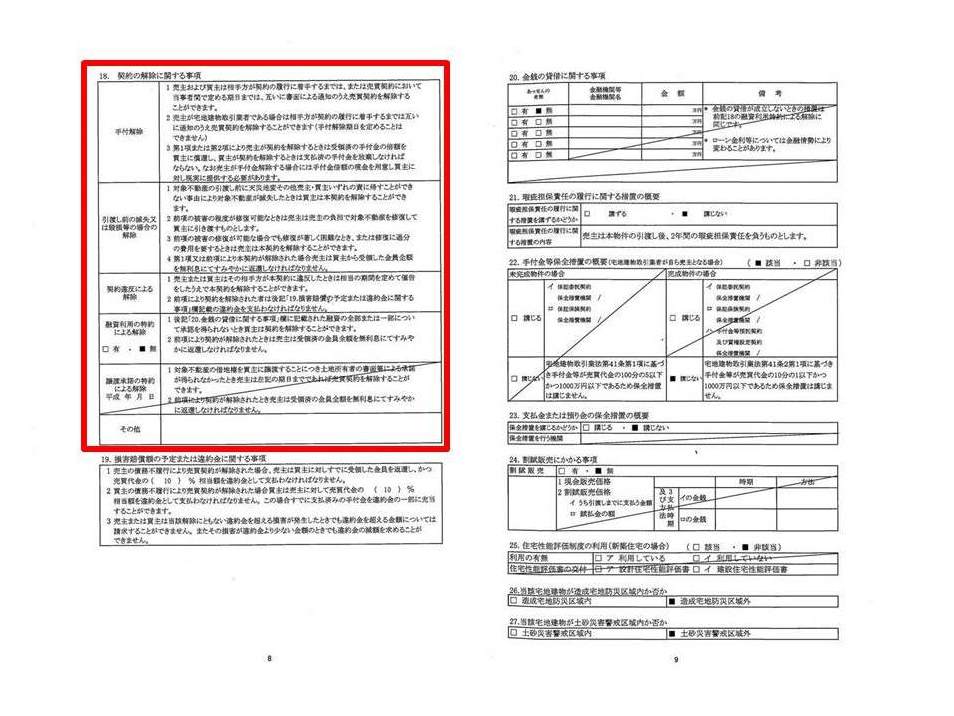

- 契約の解除に関する事項

解除する際の条件を確認しましょう。基本的には、代金に充当される手付金を手放す「手付解除」という方法がとられます。確認を怠って、思わぬ解除料が発生しないようにしましょう。

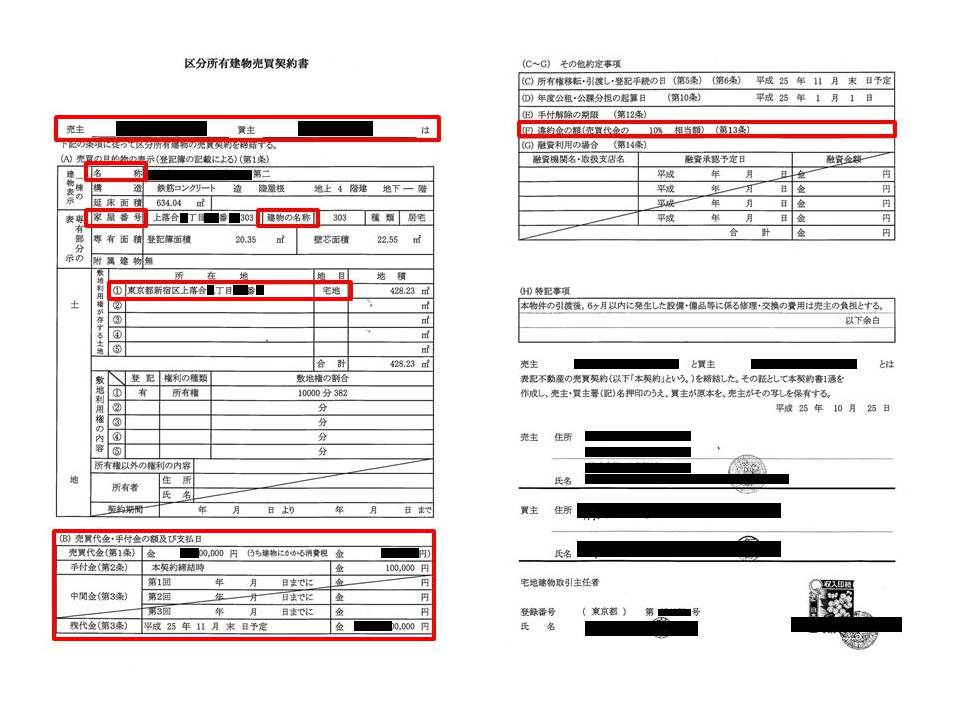

売買契約を結ぶ

重要事項説明の内容を確認して納得できたら、売り主と売買契約を結びます。このとき、一般的には物件価格の10~20%程度の手付金(契約金)を支払います。売買契約を結ぶに当たっては、しっかりと契約内容を確認しましょう。

◆ここを注意してチェックしましょう◆

- 購入物件の特定

「売主」「買主」「名称」「家屋番号」「建物の名称」「所在地」に間違いがないか確認しましょう。

- 売買代金・手付金の額及び支払日

特に、融資を利用する場合は残代金の支払期限を確認しましょう。

- 違約金の額

違約金や損害賠償の予定額の合計額は売買代金の20%までです。違約金の上限20%を超える部分は無効となります。

■用意するもの

- 実印

- 印鑑登録の証明書

- 住民票

- 身分証明書の写し

住宅ローンお申込みと契約

住宅ローンを利用する場合、売買契約を結んだら、住宅ローンの正式な契約を結びます。

※契約前に金融機関と保証会社による審査を受け、融資が承認される必要があります。

■ローンを利用する際に用意するもの

- 実印

- 印鑑登録の証明書

- 住民票

- 身分証明書の写し

- 源泉徴収票3期分

- 課税証明書・納税証明書

- 確定申告書の写し3期分

- 車や自宅ローン返済予定表

- 賃貸借契約書(投資用など他に物件を所有する場合)

- 資格の証明書(医者・弁護士など融資に有利な資格がある場合)

- 会社の決算書の写し(事業主のみ)

残金決済と物件の引渡し

物件が完成したら、残りの代金を支払います。それと同時に、売り主が物件を引き渡し、不動産の登記手続きを行います。

3.まとめ

今回は不動産を購入する際の流れと注意点をご紹介しました。慣れない高額な買い物こそ、流れをチェックしながらしっかり必要書類の準備を進めていきましょう。

コメント