不動産投資をはじめるにあたって、最初に押さえておかなければいけないポイントは「不動産投資は簡単に儲かる話、うまい話し」ではないということです。

私たちはこれまで30年間に不動産投資に携わってきました。バブル景気の時には、節税や値上がりを期待して投資をして、借金で家を取られてしまった人、家族が離散してしまった人もたくさんみてきました。

そこから得られた教訓が「不動産投資は儲かる話、うまい話ではない」ということです。

巷では、だれもが簡単に1億円を超える不動産資産を作れたような話がたくさんありますが、不動産投資はそれほど単純な話ではありません。

不動産投資をはじめる前にやるべきことは2つです。

1.不動産投資の目的を正しく認識すること

2.必要な情報の収集

そこで、この記事では、まず不動産投資ではじめるために欠かせない「大家マインド」についてご紹介します。情報を収集する際にも、誤った考え方のもとに情報を集めてしまうと、不動産投資で失敗するリスクも高まります。

そのうえで、実際に不動産投資をはじめるまでのステップを情報収集の仕方から購入まで順をおって説明していきます。

不動産投資をはじめるまえにぜひ確認しておきましょう。

不動産投資体験談

目次

1. 不動産投資のはじめの一歩は『大家マインド』を身に着けることから

1-1 不動産投資の金言「不動産投資は儲かる話・うまい話ではない」

不動産投資ではじめるにあたって、ひとつだけ抑えてほしい金言があります。

それは、『不動産投資は儲かる話・うまい話ではない』ということ。

たとえば、次のようなうたい文句につられた投資をはじめようとしているのであれば、この瞬間から考えを改めましょう。

・所得税を大幅に圧縮できる、税金がもどってくる。節税対策になる

・利回りは10%以上まわっていて、キャピタルゲインも狙える

・値上がり期待ができる物件だ

・購入した翌月から不労所得が毎月数十万円得られる

・1年で2億の資産を作って脱サラした

不動産投資は株式投資などと比べると投資を実践している人が圧倒的に少なく、それゆえに投資情報や体験談も偏ったものになりがちで、正しい情報が伝わりづらいという特徴があります。

いまあなたも不動産投資のはじめようと考えているきっかけが、上記のどれか一つでもあてはまるのであれば要注意です。

1-2 不動産投資の目的は長期安定収入を得ること

不動産投資は、節税や多額の利益を短期間であげるようなものではありません。

不動産投資の目的は、長期にわたって安定収入を得ることにあります。

そして、安定収入を長期にわたって得続けるためには、できるだけリスクを抑えて、堅実に資産を作っていく姿勢とあなたの自身の努力が欠かせません。

リスクを抑えるとは

・ローンを借りすぎない。

サラリーマンが身の丈を超えるような億越えの借金をしないこと。

・立地を間違えない。

賃貸需要のある土地ではじめること。

努力とは

・ローンを借りっぱなしにしない。

繰り上げ返済に励むということです。

不動産投資の目的である長期安定収入を意識して、リスクを抑え、努力をいとわない姿勢があれば、不動産投資で成功する確率が格段に高まります。うまい話、儲かる話のように感じられる情報があれば警戒してかかったほうが間違いありません。

2. 正しい判断を下すための3つの情報収集手段≪ネット≫≪書籍≫≪セミナー≫

不動産投資のリスクやコスト、投資対象物件の特徴や相談する不動産会社の評判など、確認すべき事項は多岐にわたります。ここでは情報収集の3つの手段≪ネット≫≪書籍≫≪セミナー≫と収集すべき不動産投資の情報について確認していきます。

2-1 インターネット検索

インターネット検索が最も手軽でコストもかからず運用ノウハウや物件に関する情報を収集することが可能です。なお、ネット情報は誰もが情報を発信できるため、発信者の意図を読み取って収集にあたることが欠かせません。

ネット検索のメリット

・コストがかからず、すぐに手軽に情報収集ができる

・最新情報を手に入れることができる

・一般メディアから不動産会社、投資家など多彩な情報に触れらえる

ネット検索のデメリット

・不動産会社や投資家が発信する情報は独自のノウハウに偏っている可能性がある

・個人ブログなどは情報の信頼性に欠ける場合がある

・情報がありすぎて、取捨選択する目がないと投資を実践することができない

おすすめの情報サイト

・収益物件情報サイト:楽待、健美家、不動産投資連合体

・不動産投資ノウハウ:インカムラボ(月間10万PV)、HEDGE GUIDE、zuu online不動産投資

2-2 不動産投資セミナー

不動産投資セミナーのメリット

・不動産投資の最新情報(融資、物件など)に触れられる

・書籍やネット検索よりも具体的な内容が多い

・情報のみならず、主催する不動産会社の雰囲気も感じられる

不動産投資セミナーのデメリット

・参加するセミナーによっては内容が薄いこともある

・セミナー参加後に営業行為を受けることがある

・セミナー開催は大都市圏に集中しており、遠方に住んでいる場合は参加自体が困難

おすすめのセミナーの見つけ方については「不動産投資セミナー|参加しなくてよいセミナーとすべきセミナーの違い」を参考にしましょう。

2-3 書籍

書籍のメリット

・体系立てた不動産投資のノウハウを学べる

・3つの収集手段のうち、最も情報密度が濃い「書籍 > セミナー > ネット検索」

書籍のデメリット

・購入費用がかかる

・不動産投資全般の知識を偏らずに得るためには複数の書籍を読む必要があり

・書籍は玉石混合。優れた書籍を見つけ出すことが難しい

・刊行日が古い書籍の場合、ノウハウが陳腐化している場合がある。

・投資家の体験談・ノウハウをまとめた書籍では、再現性が難しいことがある。

不動産投資のおすすめの書籍選びは「《5冊厳選》不動産投資を始めるあなたが絶対読んでおくべき本」を参考にしましょう。

3 投資物件を探す前に押さえておきたい6つの情報

不動産投資をはじめるにあたって最低限以下の情報は必須事項として調査しておきましょう。たとえば、収益物件の種類とその特徴がわからなければ、営業マンの言うとおりに物件を購入するしかありません。大切なお金を守るためにも以下の情報は押さえておきましょう。

3-1 不動産投資のリスク

不動産投資には8つの大きなリスクがあります。まずはどのような種類のリスクがあるのか押さえておきましょう。

・空室

いくら図面上の利回りが高くても空室が続けば、実際の利回りは低くなります。賃貸需要は人口に比例するので、大都市圏に比べて地方郊外に立地する不動産の空室リスクは高くなります。

・滞納

家賃の滞納に関しては管理を代行する賃貸管理会社が対応します。また、管理プランのなかで、滞納保証をしてくれる契約もあるので、ぜひ活用しましょう。

・借入

不動産投資の最大のリスクが借金です。サラリーマンが一億も二億も借金をするような投資はお勧めできません。空室や滞納で失敗するのではなく、借金が返せなくて失敗してしまうのです。

・資産価格の下落

築年数が経過していけば価格は下落していきます。ただし、不動産が有効活用できる大都市圏ほど、価格下落率はゆるやかになります。

・家賃の下落

資産価格の下落と同様、築年数の経過とともに家賃は下落していきます。家賃の水準は景気動向などの外部要因と建物老朽化、室内設備の陳腐化などの内部要因で決定されます。

・地震

地震リスクに対応するためには、建物を建物の構造および耐震基準で選ぶことです。特に1981年に施行された「新耐震基準」の物件を選ぶことは欠かせません。

・火災

火災リスクには保険および建物の構造で対応することになります。たとえば、木造アパートの場合、1室の火事が全戸に及ぶことは珍しくありませんが、鉄筋コンクリート造のマンションでは延焼被害は室内でとどまることが多く、被害の拡大を防ぐことができます。

・管理会社の倒産

家賃の集金や入居者の募集、トラブル・クレーム対応は管理委託先の賃貸管理会社が行います。管理会社の放漫経営によって倒産してしまうと預けた敷金や当月分の家賃を取り戻すことは、ほぼ不可能です。管理先を選ぶ際は業歴や財務基盤なども確認しておきましょう。

3-2 不動産投資にかかるコスト

収益物件には、毎月必要なランニングコストと突発的に発生す臨時のコストがあります。それぞれ代表的なコストをまとめました。

毎月のコスト

・管理費、修繕積立金:建物管理会社に支払う建物全体の維持管理コスト

・集金代行手数料:大家代行業を委託する賃貸管理会社に支払う費用

臨時のコスト

・退去後の内装費用:室内のリフォーム工事費用

・室内設備(エアコン、給湯器など)の修理交換費用

3-3 収益物件の種類

収益物件の種類は3つに大別することができます。

不動産投資の情報法を収集するにあたっては、偏った知識では正しく判断できません。ここで紹介する3つの物件の特徴は必ず押さえておきましょう。

・1棟アパート・マンション

アパートやマンションの1棟物件に投資をする手法です。大都市圏よりも地方や郊外、そして駅からも離れていることが多くなっています。また、安いものでも数千万円以上の価格となるので、ローンを組んで投資をすることが一般的です。ただし、最近は融資が厳しくなっていることから、自己資金が潤沢ではない方には手を出しづらい投資先です。

・区分マンション

おもに大都市圏の駅から近い場所に立地しているため、アパートに比べて空室リスクは低く抑えることが可能です。ローンも不動産会社で斡旋してくれることもあり、はじめて投資をする方にはお勧めです。ただし、中古と新築では価格差があるため、それぞれの特徴をよく見極めることが欠かせません。運用を目的にはじめるのであれば中古がおすすめです。

・戸建賃貸

地方都市では人気を集める1戸建てへの投資です。大都市圏のワンルームよりも安く始められますし、ひとたび入居者がつけば長く入居し続けてくれるという特徴があります。ただし、戸建賃貸が好まれるエリアが限られていることと、これから一般的な核家族が少なくなっていくことを考えると、リスクがないわけではありません。

3-4 不動産投資にかかる税金

不動産投資には購入時、所有中、購入時の3つの場面で税金がかかってきます。

・購入時:不動産取得税、登録免許税(1回限り)

・所有中:固定資産・都市計画税(毎年)

・売却時:譲渡所得税(1回限り)

3-5 管理契約の種類

収益不動産を購入後は入居者募集や内装工事手配など、大家業を行う必要があります。この大家業は賃貸管理会社に委託することになりますが、契約形態で2つの種類に大別できます。

・管理代行契約(集金代行契約)

管理代行契約とは、入居者募集や家賃の集金、入居者のトラブル・クレーム対応、賃貸借契約・更新手続きなど大家業を不動産会社が代行して行うサービスこと。家賃収入の5%が代行手数料の目安となります。

・サブリース契約

サブリース契約とは、不動産会社に物件を貸し出し、不動産会社が入居者へ転貸する仕組みです。

サブリース契約では空室や滞納といったリスクがなくなりますが、直接入居者から受け取る家賃と比べると保証料は低くなります。サブリース契約では、直接入居者に貸す訳ではありません。不動産会社が入居者から受け取る家賃から、およそ家賃の20%から10%が差し引かれます。

なお、サブリース契約については以下の問題点が取り沙汰されています。契約締結前に不動産会社に確認して懸念点を解消しておきましょう。

・賃料変更の可能性

多くのサブリース契約では、定期的に賃料を見直すことになっています。また、保証家賃と銘打っていても外部環境の変化によって賃料が減額する可能性があります。

・契約期間中の解約の可能性

30年一括借り上げとうたっていても、契約書の定めがある場合には、途中解約される可能性があります。

・契約後の出費

物件の老朽化等による建物や設備の修繕費用が必要になります。

国土交通省からもサブリース契約に関する注意喚起が行われているので、あわせて確認しておきましょう。

国土交通省「サブリース契約に関するトラブルにご注意ください!」

3-6 融資条件

収益不動産を購入する際にはローンを利用することが一般的です。

ただ、1棟アパート・マンション向けの融資に関しては、昨今の不正融資問題により融資環境が厳しくなってきています。そのため、十分な頭金を出せる方でなければ融資を受けることができないため、一般投資家には手を出しづらい商品となってきています。

アンケートの回答者248人のうち、「今年4月以降に融資承認が下りた物件がある」と回答したのは132人。このうち、年収1000万円以上という回答が7割近くに上り、金融資産も5000万円以上の層が4分の1を占めた。安定した収入や資産背景のある借り手に対しては依然として融資が出ていることが伺える一方、年収や自己資金が少ない投資家にとっては厳しい状況が浮かび上がる。

(中略)

また今回のアンケートで目立ったのは、「4月以降、どこの銀行でも頭金を2、3割求められるようになった」という回答。特に年収と頭金割合の関係を見ると、年収の少ない投資家の方が頭金を多く求められるケースが多くなっている。

(融資動向に関するアンケート調査「楽待新聞」(※調査期間:2018年11月5~11日、有効回答数:248件))より)

事実、厳しい融資環境を受けて、一棟マンションの価格は14か月ぶりに14,000万円台に下落、一棟アパートは6,447万円となり2017年11月以来の安値を記録しています。(収益物件ポータルサイト健美家「不動産投資レポート11月号」より)

融資を利用するための条件

1棟アパート・マンションへの融資は厳しくなっていますが、都内の区分マンションへの融資は堅調に推移しています。参考までに一般的な融資の基準を以下にまとめました。ご自身で融資を受けられるかどうかの判断材料として活用してください。

年収:400万円超

年収倍率:8倍程度

返済比率:35%程度

勤続年数:3年以上

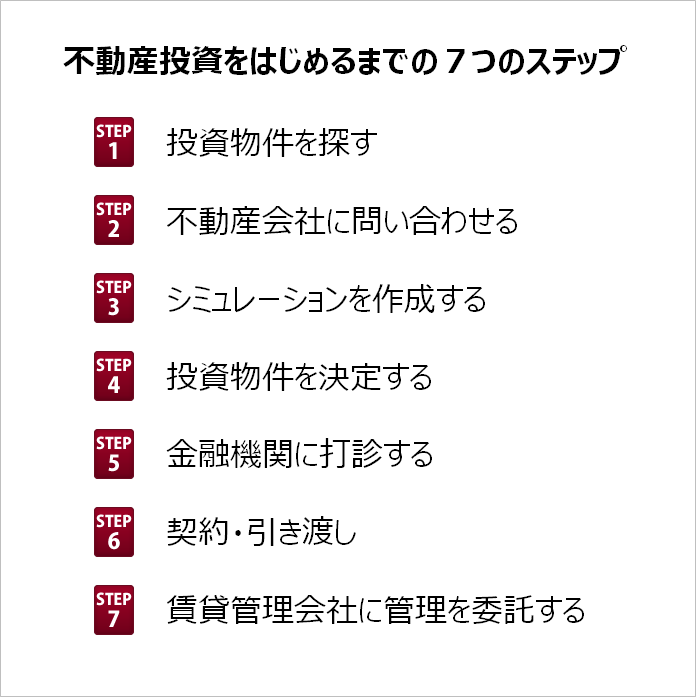

4. 不動産投資をはじめるまでの7ステップ

収益物件探しから契約、大家業を管理会社に移管するまでには7つのステップがあります。早ければ1か月以内には融資実行、物件引き渡し、管理委託契約まで済ませることが可能です。

まとめ

不動産投資は儲かる話・うまい話ではありませんが、正しいやり方で行えば堅実に資産を増やしていける投資先です。ここで紹介した始め方を参考にして、まずは第一歩を踏み出してみましょう。

コメント