賃貸併用住宅を購入する際、住宅ローンを利用しようとあなたはお考えだと思います。

ただ、建物の割合のうち自宅用スペースが50%に満たない場合、住宅ローンが適用できません。

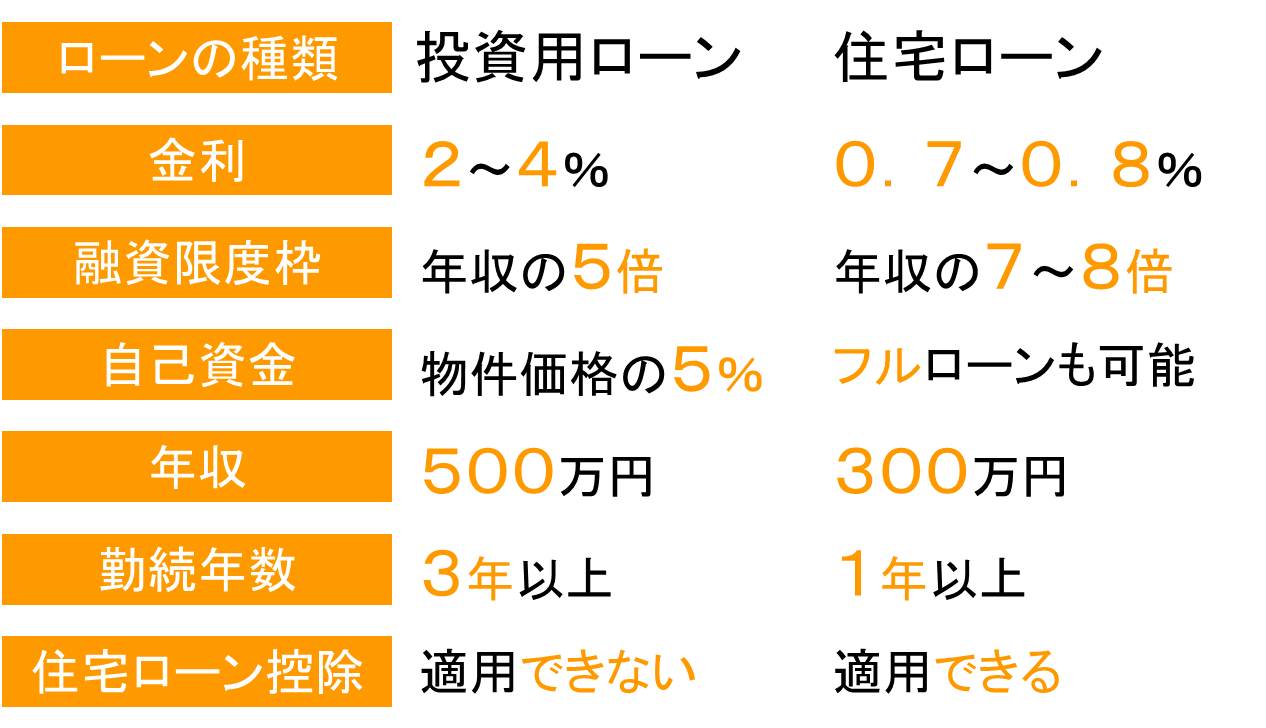

ここで、住宅ローンと投資用ローンの金利について相場を見てみましょう。

上記の通り、投資用ローンに対して、住宅ローンは金利を安く借りることができます。

上記の通り、投資用ローンに対して、住宅ローンは金利を安く借りることができます。

- 住宅ローンは「マイホーム」を購入するためのローンです。通常不動産投資を始めるためには利用できませんが、購入する物件が賃貸併用住宅だった場合のみ、住宅ローンにすることができます。

住宅ローンを利用できれば、金利を低く抑えることだけでなく、固定金利、変動金利のどちらかでも自由に選ぶことができます。

上手くいけば、自己資金をほとんど使わず、ローンの返済のほとんどを家賃収入で補うことができるでしょう。

ここからさらに、住宅ローンを利用して賃貸併用住宅を購入するために必要な情報について見ていきましょう。

不動産投資体験談

目次

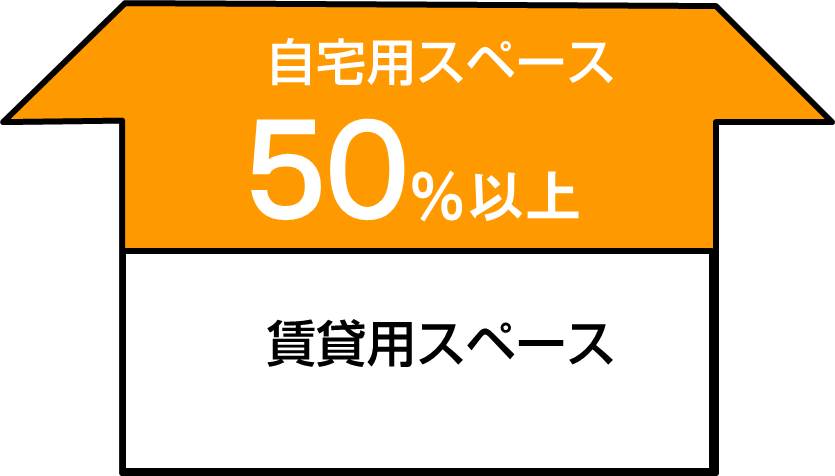

1.住宅ローンを利用する条件は50%以上が自宅用スペースであること

書き出しにも記載しましたが、賃貸併用住宅で住宅ローンを利用するには、建物の割合(延床面積)のうち50%以上が自宅用スペースであることが大前提の条件です。

あくまで建物の割合であって、駐車場や庭を含んだ土地の割合(敷面積)が基準ではありません。

あくまで建物の割合であって、駐車場や庭を含んだ土地の割合(敷面積)が基準ではありません。

2. 50%に満たない住宅スペースの賃貸併用住宅を住宅ローンにする方法

建物の割合が50%以下であっても自宅用スペースに限り、住宅ローンを利用できる方法があります。

自宅と賃貸用に分けて区分登記することで、それぞれが独立した不動産という扱いになります。

そうなれば、自宅用スペースには住宅ローン、賃貸用スペースは投資用ローンを利用することになります。

3.絶対に住宅ローンにした方が良い3つの理由

住宅ローンのメリットは金利が低いだけではありません。ここでは住宅ローンを利用して不動産投資をはじめるメリットを紹介するとともに、実際に融資を受ける際のポイントについて解説していきます。

3-1.住宅ローンなら固定金利を選べて金利上昇リスクに備えられる

住宅ローンであれば、固定金利、変動金利のいずれでも自由に選ぶことができ、金利上昇リスクに備えることができます。 一方、投資用ローンの場合、変動金利でしか融資を受けるには難しい状況です。 現在、0.7~0.8%という低金利がいつまでも続く保障はありません。固定金利を選ぶことで、金利上昇リスクを回避できるため、収支計画を立てやすくなります。 ちなみに固定金利であれば、10年固定で1.0%、35年固定で2.2%です。

3-2.住宅ローンには金利上昇リスクに備えた2つのルールがある

住宅ローンの変動金利には、金利が上昇した場合に備えた下記の2つのルールがあります。

- 当初5年間のローン返済額は変わらない

- 5年が経過して返済額の見直しとなっても、従来の返済額の1.25倍までしか増えない

金利上昇したとしても、翌月からのローン返済が増える訳ではありません。このルールは、住宅ローンに限らず、投資用ローンであっても同じです。

3-3.住宅ローンなら投資用ローンより融資が受けやすい

投資用ローンを利用するには、家賃収入や維持費、キャシュフローなど、物件の収益性も審査基準となります。一方、住宅ローンは個人の属性(年収や会社)を融資基準としています。件件の収益性が問わることはありません。

住宅ローンを利用して賃貸併用住宅を購入した場合、金利を抑えることで月々の返済額がわずかで済みキャッシュフローが増えることになります。家賃に加えて給料を使って繰り上げ返済を進めていけば、早期にローンを完済できるかもしれません。 なお、一般的な審査基準の目安は以下の3つです。

- 正社員で勤続年数が1年以上はあること

- 年収が300万円以上はあること

- 過去3年以内にがんや心筋梗塞など大きな病気にかかっていないこと

4.さらに住宅ローンを勧めるもう1つの理由

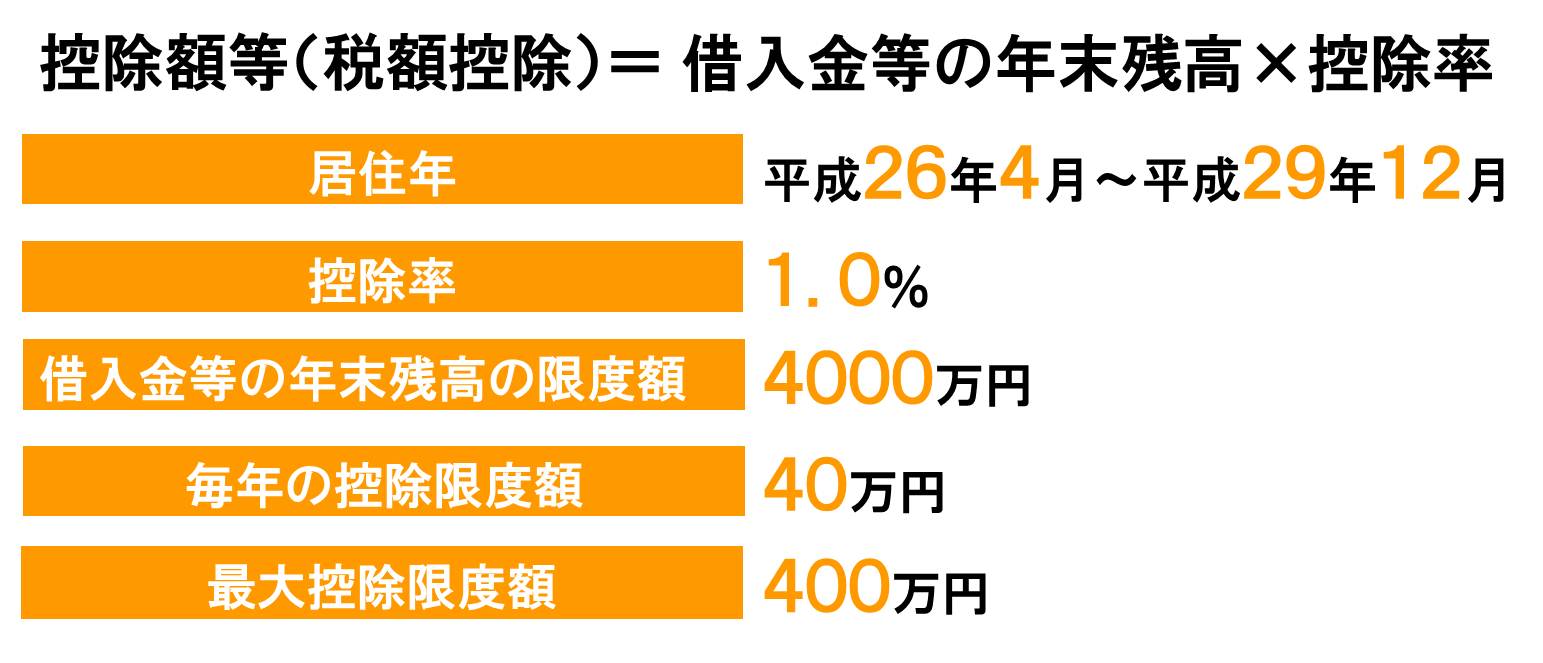

住宅ローンであれば、住宅ローン減税を利用することができます。住宅ローン減税とは、毎年、年末時点の住宅ローン残高に対して1%が還付金として手元に戻ってくる制度のことです。

住宅ローン減税を利用することで、年間40万まで、10年間で最大400万円の還付金を受け取ることも可能です。

ただし、あなたが納めた年間の所得税より多く戻ってくることはありません。

この住宅ローン減税は期限付きの特例ですが、消費税10%への引き上げが1年半延期されたことで、住宅ローン減税の期限も2019年6月末まで利用できるようになりました。

また、賃貸併用住宅の場合には、建物の割合のうち、自宅用スペースのみが対象となります。賃貸用スペースの割合は含まれませんので注意が必要です。

5.賃貸併用住宅を建てる前に必ず知っておきたいこと

とはいえ、住宅ローンを利用できるといったメリットだけで賃貸併用住宅を選んでしまうと、後から後悔することになりかねません。ここでは、賃貸併用住宅をはじめる際、注意しなければならないポイントについて紹介していきます。

5-1.入居者目線で賃貸併用住宅を選んでいない

賃貸併用住宅といっても賃貸業であることを変わりません。そのため何よりも重要なポイントは立地です。立地が全てといっても過言ではありません。いくら住宅ローンが好条件であったとしても、賃貸併用住宅に入居者が付かなければ、月々のローン返済額を家賃収入で賄うことはできません。そもそも賃貸併用住宅を建てようという土地が、入居者目線で選んだ立地でしょうか。

- 子供が成長して出て行ってしまい使っていないスペースがある

- 先祖代々に渡って受け継いできた土地を相続したなど

よくある賃貸併用住宅を建てようという動機です。いずれも入居者目線で立地を選んでいません。土地があるから建てるのではなく、賃貸需要があるから建てるという感覚が大切です。

5-2.入居者との距離が近いことで生まれる問題がある

オーナーと入居者が1つの建物で暮らす賃貸併用住宅ならではのトラブルがあります。 まず、入居者募集が不利になるかもしれないことを知って起きましょう。オーナーが近くにいることを安心と考える入居者もいるかもしれませんが、なかにはオーナーが近くにいることを避けてお部屋探しをする入居者もいます。 一方、オーナーにとっても、入居者との距離が悩みごととなる場合があります。例えば、家賃を滞納する入居者がいても、厳しい催促はしずらいものです。自宅用スペースで家族と暮らしているオーナーにとってはなおさらのことでしょう。 また、騒音や入居トラブルが起きた時、管理会社に任せていても、直接オーナーに言われることがほとんどです。すぐに対処できないと信頼関係が崩れ、退去してしまうかもしれません。

5-3.住宅ローンを使って賃貸併用住宅を複数購入することはできない

賃貸併用住宅で住宅ローンが利用できるのは、あくまで自宅用スペースがあるからです。新たな賃貸併用住宅を購入しようとしても、住宅ローンではなくセカンドハウスローンを利用することになります。住宅ローンを使って賃貸併用住宅を購入することは、はじめの1度しかできません。

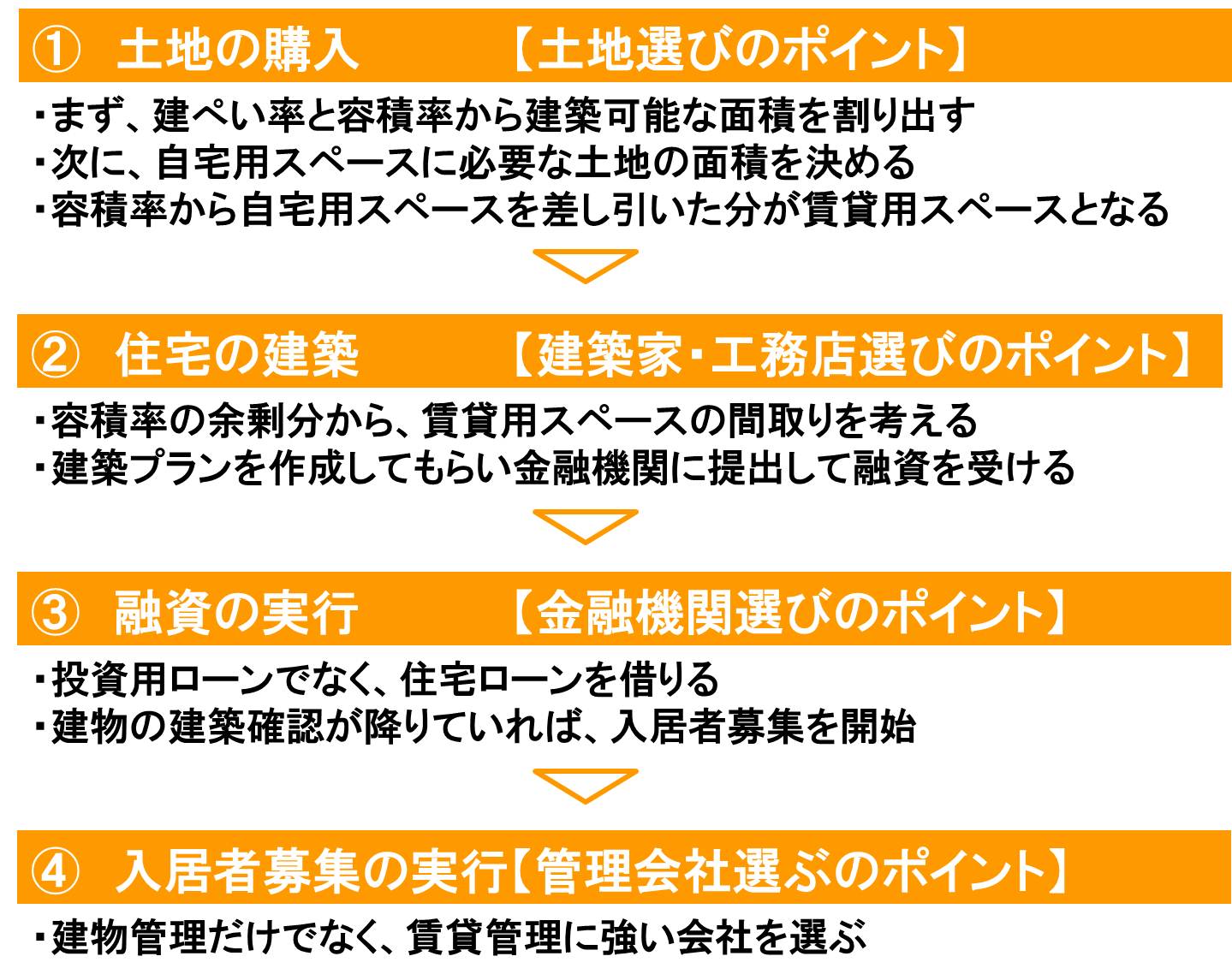

6.賃貸併用住宅を建てるまでの流れ

ここでは、賃貸併用住宅を建てるにあたり、どのようなポイントに注意して進めていけばいいのか簡潔にまとめました。流れとともに確認してください。

まとめ

住宅ローンを利用することで、金利を抑えてキャッシュフローを増やすことができます。住宅ローンを利用して賃貸併用住宅を購入する際にぜひ参考にしてください。

コメント