世の中に不動産投資を紹介しているセミナーや書籍の数は多いですが、不動産投資のリスクについて詳しく解説しているものはごくわずかです。

不動産会社はマンション投資のリスクや失敗事例について話したがりません。とはいえ、マンション投資を成功させている人は、リスクに対してしっかりとした対策をとっています。

そこで、マンション投資で絶対に外すことのできない次の8つのリスクとその対処法についてまとめました。

さらに、リスクの紹介だけではなく、その回避策、対応策についても細かく紹介しています。リスクの回避策、軽減策を実践してください。

不動産投資体験談

目次

リスクその1 『借金リスク』

不動産投資で一番のリスクが借金と言えるでしょう。空室や滞納があるからといって、それらが直接の原因で不動産投資が破綻するわけではありません。

借金返済のための原資を入居者からの家賃収入に頼っている結果、その家賃収入が空室や滞納で入ってこなくなると、返済が滞り不動産投資が行き詰まってしまうのです。

『借金リスク』を回避・軽減する方法

借り入れリスクを減らすには、借金をせずに現金で不動産を購入するのが一番です。しかし不動産は高額な商品のため、借金を使わずに購入できる人は限られますよね。

そこで、借金リスクを軽減するために10年以内に資産に占める借入割合を40%まで減らしていきましょう。

もし金利が上昇して今の倍になったとしても家賃収入だけで、ローンを返済していくことができます。

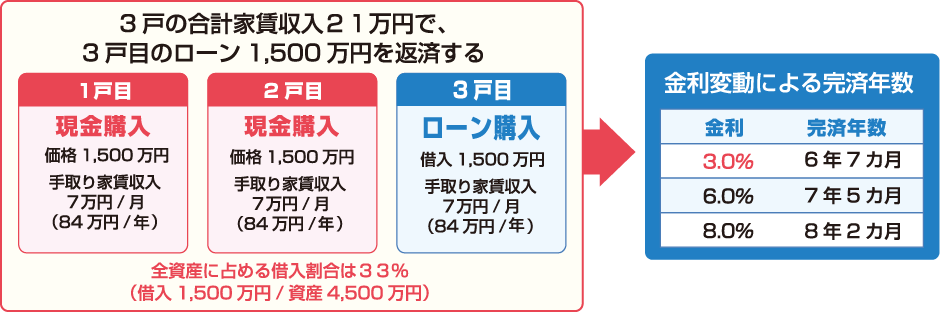

たとえば、1,500万円(手取り家賃収入は1戸あたり7万円)のマンションを3戸購入します。そのうち、2戸のマンションは現金で購入し、ローンはありません。もう1戸のマンションは1,500万円分全額ローン(金利3%)で利用しました。

3戸目のマンションを購入する際のローンは、3戸分の手取り家賃収入の合計21万円(7万円×3戸)で返済します。すると、1,500万円のローンは6年7カ月で完済できます。このときの総投資額に占める借入割合は、およそ33%です。

仮にローンの金利が3%から6%に上がったとしても、3戸目のローンは7年5カ月で完済できます。これが8%に上がったとしても、完済までの期間はわずか8年2カ月です。

いますぐに金利が急上昇することは考えづらいので、およそ40%が金利上昇に負けない借入割合になるのです。繰り上げ返済をするなど、この割合を守れば、返済で首が回らなくなるリスクを回避できるでしょう。

『借金リスク』のまとめ

自身の借入割合を把握し、しっかりコントロールすれば例え金利が倍になろうと、返済が滞る借金リスクを抑えることができます。

金利が上昇したからといって、家賃収入が増えるわけではありません。家賃収入で返済が追い付かなくなれば、あなた自身の収入から持ち出してローンを返済しなければならないのです。金利はいずれ上昇するという認識をもち、10年内には40%内に借り入れ割合に持っていけるだけの借入金から投資をスタートさせましょう。

リスクその2 『空室リスク』

いくら利回りが良い物件を購入できたとしても、入居者がいなければ家賃収入は入ってきません。つまり、空室になってしまえばその利回りも「絵に描いたもち」になってしまいます。投資のパフォーマンスを最大限に高めるために、空室期間をいかに短縮するかが重要な課題です。

『空室リスク』を回避・軽減する方法

空室リスクは以下の算式で説明することができます。

この3つの要素を高めることができれば空室リスクを抑えることができるでしょう。

立地(賃貸需要の大きさ)

空室リスクを抑えるのであれば、次の物件を選ぶようにしましょう。

- 都心

- 最寄駅から徒歩10分以内

例えば、東京23区内の駅から徒歩10分以内の物件には、高い賃貸需要があります。

新宿・渋谷・池袋・東京などのビッグターミナルへのアクセスが便利だと空室になってもすぐ新しい入居者が見つかるでしょう。企業や学校も集積しているので、入居者となる若者も全国から集まってくるので、賃貸需要には事欠きません。

すでにご存じのように、日本はすでに人口減少時代に突入しています。地方や郊外の不動産に投資をした場合、人口がもともと少ない中で、入居者の争奪戦をしなければなりません。一度退去してしまった後、空室を埋めるのは一苦労です。

だからこそ、物件を探す際は、都心・最寄駅から徒歩10分以内の好立地物件をすすめています。

商品力(入居者から人気のある物件)

入居者から人気のある物件は、「部屋の内容」と「手ごろな価格(賃料設定)」のバランスです。

いくら部屋の内容が良くても、高額過ぎる家賃では借り手が少なく、競争力のある部屋とは言えません。一方で、価格は安くても駅から15分以上歩くボロボロのアパートでは、入居者もなかなか見つからないでしょう。

不動産にはいわゆる売れ筋の価格帯(賃料設定)があります。都内のワンルームマンションであれば、6万円から10万円未満の物件です。

こうした手ごろな価格帯の物件は入居者を限定しないため、とても人気があります。

部屋の内容もグレードが高すぎればいいというわけではありません。「部屋の内容」と「手ごろな価格(賃料設定)」のバランスが重要なのです。

営業力(入居者募集のノウハウ)

賃貸管理会社の能力が高いと、空室リスクの回避ができます。

物件選びには力を入れるのに、賃貸管理会社選びには無頓着になっていませんか?意外と知られていませんが、あなたのマンション投資が成功するかがどうかは、賃貸管理会社によって大きく左右されます。

それは、賃貸管理会社によって入居者を募集する能力に差があるためです。

だからこそ、空室を素早く埋めるためには、入居者募集に強い賃貸管理会社に依頼することが大切です。入居者募集に強い賃貸管理会社を見分けるポイントは次の通りです。管理を任せるまえに、チェックしてみましょう。

入居者募集に強い賃貸管理会社を見分ける3つのポイント

- 入居率の公開状況

- 入居率の算出根拠

- 管理戸数

入居率の公開状況

入居率をHP上で公開しているか確かめましょう。入居者募集に自信がある会社ほど定期的に入居率をHP上で公表しています。

入居率の算出根拠

入居率を算定する際の基準も確かめておきましょう。入居率とひとくちに行っても、引っ越しシーズンのピークの入居率を1年中表示していたり、特定の物件に絞っているケースや2か月以上空室期間が続いてはじめて空室とカウントするなど、算定基準は様々です。

本来の空室の定義は、「リフォーム工事が完了して、即入居が可能になった部屋」をいいます。こうした入居率の算定基準もしっかりと確認しておくことが大切です。

管理戸数

高い入居率を誇っていても管理戸数が少なければ、あまり意味はありません。賃貸管理会社が管理している物件の目安としておよそ10,000戸もあれば十分です。

『空室リスク』のまとめ

立地×商品力×営業力の3つの要素を高めることができれば、空室リスクを抑えることができます。

賃貸需要が高い立地を選び、「部屋の内容」と「手ごろな価格(賃料設定)」のバランスを取りましょう。さらに、入居者募集のノウハウをもつ賃貸管理会社に管理を任せることで、空室リスクを減らすことができます。

リスクその3 『滞納リスク』

家賃の滞納は、時間が経てば経つほど回収は困難を極めます。実際に、もう何年も滞納を続けて家賃を100万円以上溜めているといった話もききます。

しかも、滞納しているからとって、すぐに入居者を追い出すわけにもいかないのが、滞納リスクに悩まされる人も多くいる理由です。

『滞納リスク』を回避・軽減する方法

- 滞納家賃の回収は専門家にまかせる

- 滞納保証がある賃貸管理会社を選ぶ

滞納家賃の回収は専門家にまかせる

滞納家賃が発生した場合には、早期対応が鉄則です。こうした素早い対応を行うためには、やはり信頼できる賃貸管理会社を選ぶことが一番です。

滞納家賃の回収にあたって、すぐに入居者と連絡を取らずにずるずると滞納を許してしまったり、

いつまでも入居者と連絡がつかない、連絡がついても払ってもらえないなど、手間がかかったり上手く交渉できないことも多いようです。

そのためにも、滞納解消にノウハウをもつ専門家の力を使いましょう。

滞納保証がある賃貸管理会社を選ぶ

滞納リスクに備える一つの策として、滞納保証がある賃貸管理会社を選ぶという方法があります。

滞納保証といっても、保証金額や保証期間、そしていつから保証がスタートするかなど条件は様々です。

また、滞納保証もオプション契約のケースもあるので注意が必要です。

次の条件がそろえば、安心ですね。

- 滞納の発生月から家賃全額が補償される

- 保証期間が1年程度ある

『滞納リスク』のまとめ

対応が後手に回れば回るほど、滞納家賃を回収することが難しくなります。

前もって滞納保証のある賃貸管理会社と契約し、万が一滞納が出たら専門家にすぐ回収してもらうのが一番のリスクヘッジでしょう。

リスクその4 『資産価値下落リスク』

築年数の経過と共に資産価格は下落していきます。しかし、物件の選び方次第では、資産価値下落を軽減することができます。

『資産価値下落リスク』を回避・軽減する方法

資産価値が落ちづらい物件とは、将来にわたって高い収益性が見込める次のような物件です。

- 将来にわたって賃貸需要のある立地であること(都内23区)

- 最寄駅から近いこと(10分以内が目安)

- ターミナル駅まで近いこと(直通が理想)

- 分譲タイプの鉄筋コンクリート造のマンション

- オートロック完備

- バス・トイレ別

条件を満たせば、築40年程度の物件であっても600万円以上の価格でやり取りされたケースがあります。

そして、この中で一番大切なのが立地です。立地を外してしまうと、いくらそのほかの要素を満たしていたとしても、資産価値は築年数の経過と共にゆるやかに下落してしまいます。

そのほか、物件価格は景気動向などの「外部環境」にも影響されますが、これは個人ではコントロールが効きません。物件選びは慎重に行いましょう。

『資産価値下落リスク』のまとめ

どの物件でも築年数の経過と共にゆるやかに資産価値は下落していきます。とはいえ、価値が落ちづらい物件を手に入れることでこのリスクの対策ができるのです。

リスクその5 『家賃下落リスク』

資産価格の下落でも説明しましたが、築年数が経過すると、家賃も下落していきます。それは建物と部屋、設備の老朽化が進むためです。

ただ、家賃水準は、立地と部屋自体の魅力によって変わってきます。家賃の下落が少ない物件を選びましょう。

『家賃下落リスク』を回避・軽減する方法

家賃が下落しづらい物件の条件は、物件価格が落ちづらい物件と同じです。ただ、室内設備の「ユニットバス」の仕様によって、家賃水準が大きくことなることが大きな違いです。

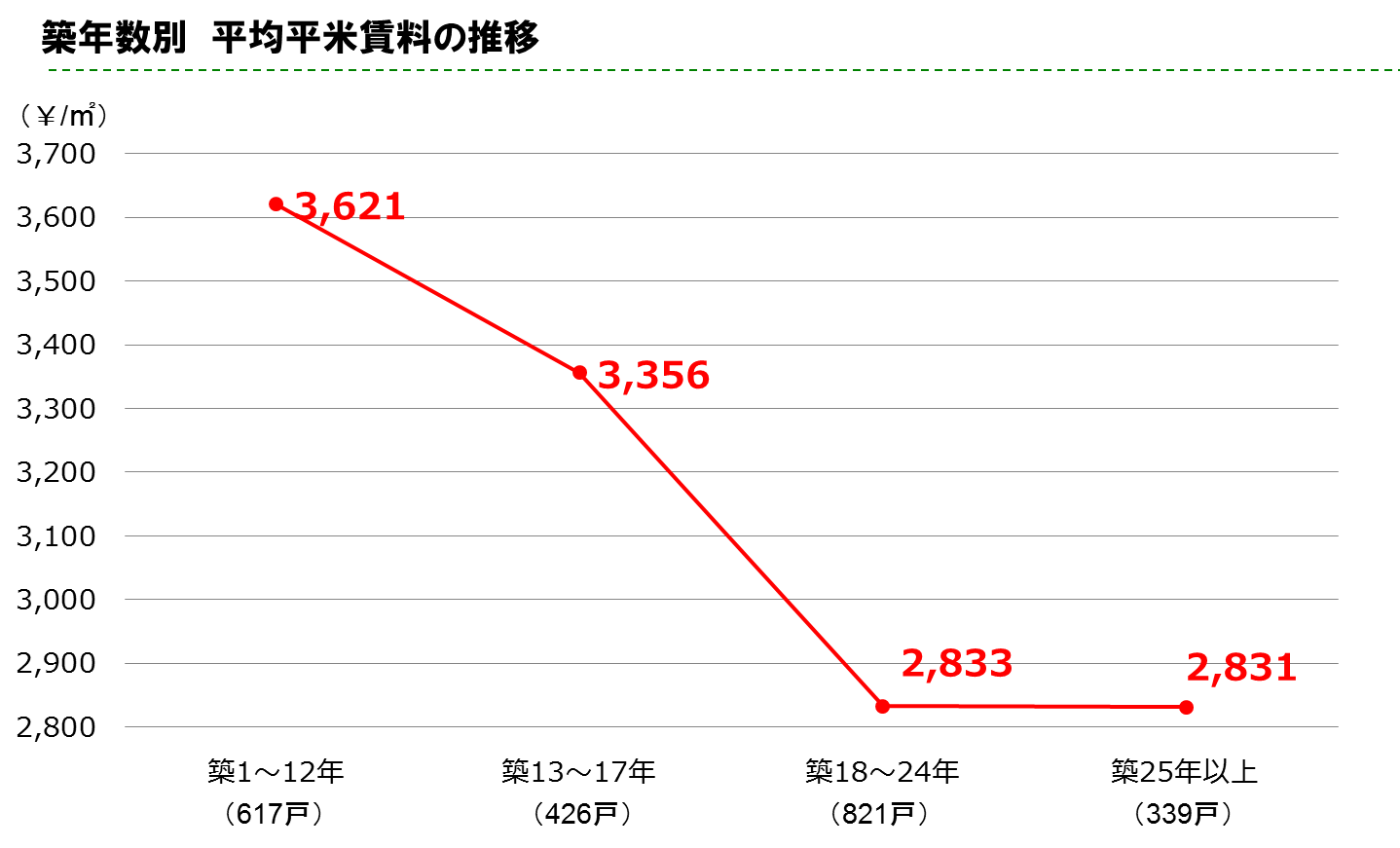

次の折れ線グラフは、横軸に築年数、縦軸に1平米あたりの家賃額を示したものです

築13年~17年の物件と、築18年~24年の物件では、家賃水準が大きく異なります。これは、17年を境にバスとトイレが一体になっている3点式ユニットバスから、バスとトイレが別の仕様になったためです。驚くことにユニットバスの形が、家賃水準を大きく分けています。

立地がよければ、40年以上たったからといって、都内の物件であれば2万、3万になることもないのです。

『家賃下落リスク』のまとめ

築年数が経てば、家賃が下落リスクを回避することは難しいですが、下落しづらい物件を持つことでリスクを軽減することができます。

リスクその6 『地震リスク』

震災後、大地震の発生リスクが高まっているとよく耳にしますが、マンション投資をするうえで、地震リスクへの備えは欠かせません。

地震リスクに備えるにはいくつかポイントがあります。地震に強い物件、地震に強い立地、エリア分散がポイントです。

『地震リスク』を回避・軽減する方法

地震リスクに備える3つのポイントをご紹介します

- 地震に強い物件を選ぶ

- 地震に強い立地を選ぶ

- エリアを分散する

地震に強い物件を選ぶ

いつマンションが建築されたかで、地震に対する強度が異なります。

絶対に選んでほしいのは、1981年(昭和56年)以降に作られた新耐震基準の物件です。

新耐震基準法は、1978年(昭和53年)に宮城県沖で発生した地震による被害を教訓にして、新たに定められた基準です。

『震度6強以上の地震で倒れない住宅』とされています。

実際に、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられたマンションの倒壊は1棟もありませんでした。

築年数が1978年以前の旧耐震の投資物件は選んではいけません。地震に強い新耐震基準の物件を選びましょう。

地震に強い立地を選ぶ

地震による地盤の揺れやすさは内閣府がまとめています。

地盤の悪いエリアを避けて投資しましょう。

以下のマップを目安にしてください。

エリアを分散する

一か所に集中して投資用のマンションを買うのではなく、分散することで、地震リスクも分散することができます。

たとえば、1億円の投資資金で1棟アパートを買うよりも、ワンルーム5戸を購入して、エリアを分散させたほうが、地震による火災などもリスクも分散することができます。

『地震リスク』のまとめ

1981年(昭和56年)以降に作られた新耐震基準の物件を選ぶのが大原則です。地盤の悪いエリアを避けるようにエリアを分散してマンション投資を行うとリスク回避ができるでしょう。

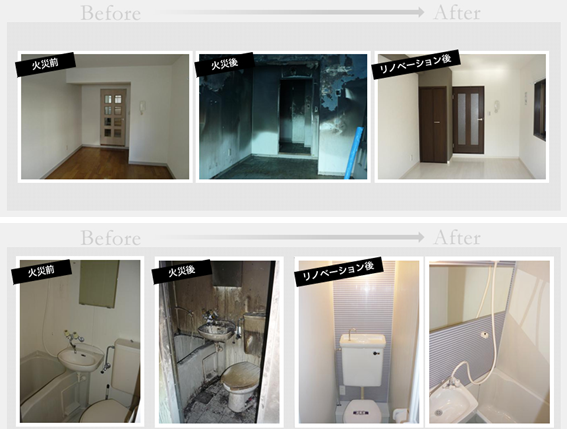

リスクその7 『火災リスク』

『火災リスク』を回避・軽減する方法

火災被害を最小限にできる「鉄筋コンクリート造のマンション」を選ぶ

鉄筋コンクリート造のマンションなら全焼しても2カ月で元通りにすることができます。

1部屋の火災がアパートすべてに燃え移ってしまう木造アパートと違い、鉄筋コンクリート造のマンションであれば1部屋だけで被害をとどめることができるのです。

また、全焼するほどの火災であっても火災被害を最小限にとどめることができるのは、鉄筋コンクリート造の建物です。2カ月もすれば、新築同然にリニューアルをした部屋に生まれ変わります。木造ではなく鉄筋コンクリート造の建物こそ火災のリスクヘッジとなるのです。

路地、木造建物の密集地は避ける

火災リスクを抑える立地選びも重要なポイントです。次の2つを意識すると火災のリスクを減らすことができます。

・火災事故が起こった際に緊急車両が入れる道路幅があること

・延焼が広がりやすい木造密集エリアは避けること

各自治体では、こうしたエリアごとの火災危険度ランクマップを作成しています。

マップを参考にしながら、火災危険度の高いエリアは避けましょう。

『火災リスク』のまとめ

木造ではなく鉄筋コンクリート造の建物を選び、路地、木造建物の密集地でないか立地も確認しておきましょう。

リスクその8 『賃貸管理会社の倒産リスク』

投資物件を管理会社に任せている場合、入居者からの家賃や敷金は管理会社に振り込まれます。もしも賃貸管理会社が倒産したらどうなるでしょうか。それまでの家賃や敷金は取り戻せなくなってしまいます。

このような、最悪のケースを避けるためにも、大切な不動産を預けるのにふさわしい信頼できる賃貸管理会社を選びましょう。賃貸管理会社選びのポイントをご紹介します。

『賃貸管理会社の倒産リスク』を回避・軽減する方法

倒産する前には、兆候が見られます。例えば、毎月決まった日にしっかり振り込まれていた家賃がたびたび遅れ始める。家賃入金の遅延が続く。これこそ、管理会社の経営が行き詰まっているシグナルですので、賃貸管理会社の変更を検討しましょう。

ただ、希望すればすぐ解約できるかというと、そういうわけにはいきません。会社によって様々ですが、解約の事前告知期間が定められています。さらに、会社によっては事前告知期間前の解約については、高額の違約金がかかる場合があるのです。

賃貸管理会社と契約する際には、解約の事前告知期間と違約金の有無まで確認しておくと安心です。

安定した賃貸管理会社の見極め方は次の3つです。順番にご紹介します。

- 管理戸数

- 賃貸住宅管理業登録制度への登録状況

- 実績

管理戸数

管理戸数が多ければ、多いほど一般的に賃貸管理会社の経営は安定します。なぜなら、管理戸数が増えるほど、オーナーからもらう手数料の総額も大きくなるためです。賃貸管理会社の財務内容は安定するため、倒産リスクも低いとみることができます。

賃貸住宅管理業登録制度への登録状況

「賃貸住宅管理業登録制度」に加盟しているかどうかも、信頼のおける賃貸管理会社選びの目安になります。「賃貸住宅管理業登録制度」とは、入居者から受け取った家賃やオーナーから預かった敷金を、会社の運転資金とは別の口座に分ける財産の分別管理を実施しているのを判別できる制度のことです。

登録制度を確認することで、登録企業が管理業務に関して一定のルールに沿って契約時の説明や書面交付、受け取った家賃など財産の分別管理を適切に行っているか明らかになります。

そして、分別管理に不備がある会社には改善勧告が行われ、改善勧告に従わなかったときには登録が抹消されます。

賃貸住宅管理業登録制度の名簿は一般に公開されているので、この名簿も賃貸管理会社選びの参考にしてください。

なお、この登録制度への加入は義務ではなく任意です。登録名簿に記載がないからといって、分別管理がされていないと決めつけることはできませんが、この名簿に記載されている会社は必ず分別管理が行われています。賃貸管理会社選びの目安にしましょう。

実績

創業年数の古さも賃貸管理会社選びの目安になります。賃貸管理業を長く続けているということは、それだけ経営も安定しノウハウも多いということの証明でもあります。一般的に、立ち上げたばかりの会社ほど資金繰りには苦慮することが多いので、より安定的な賃貸管理会社を選ぶのであれば、創業年数を参考にすることもよいでしょう。

『賃貸管理会社の倒産リスク』のまとめ

賃貸管理会社の経営が安定しているだろうと判断できる3つのポイントを参考に選びましょう。

まとめ

いかがでしたか。マンション投資に限らず、投資にはリスクがつきものです。ただ、リスクヘッジのポイントや回避の方法は必ずあります。むやみやたらにおびえるのではなく、リスクを正しく理解しましょう。安定した家賃収入を手に入れてください。

コメント