インフレとは、モノやサービスの物価が、上昇する経済現象のことです。

いつも買うコンビニのおにぎりが少し小さくなったり、スーパーに並ぶ野菜が値上げされたりと、インフレが進んできたことをじわじわと実感していますよね。

輸入品の値上げや、ボーナスの増加など、ニュースでもよく耳にするようになりました。稼いだお給料が増えてきて、たまには少し贅沢をしたくなるかもしれませんね。

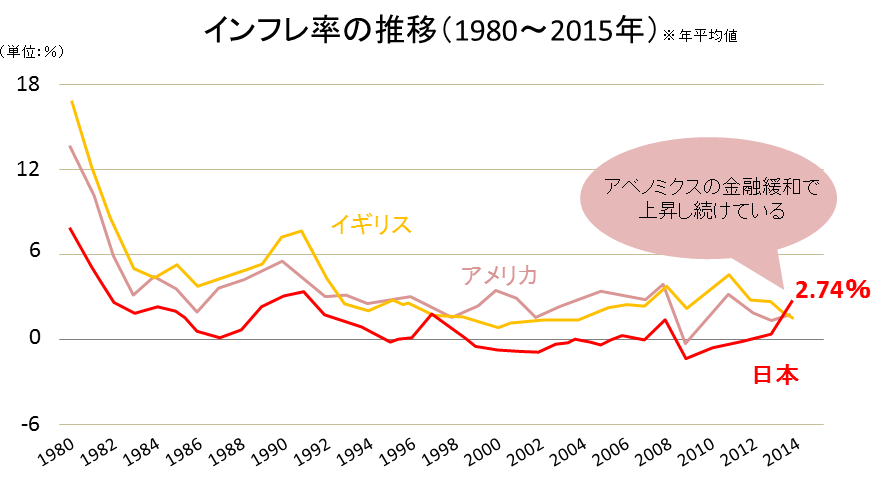

安倍政権になってから、デフレ脱却のため金融緩和が行われ、国内インフレ率は上昇しています。どこまで上がるかわかりませんが、インフレはますます加速していくと予想されます。

このままインフレが進んでいくと、あなたの生活にどのような変化があるのでしょうか。

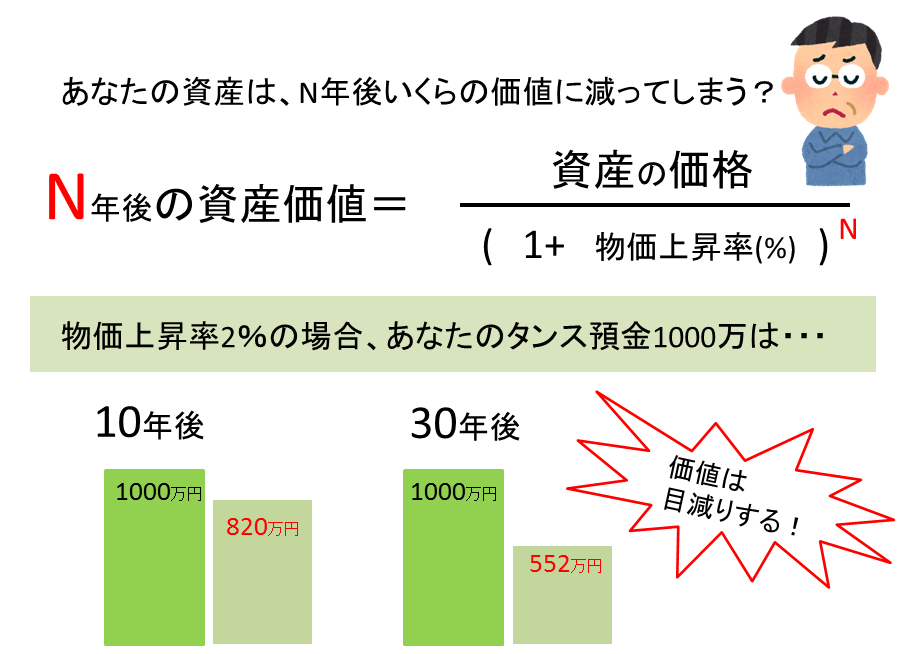

例えば、過去10年間コツコツ貯めてきた『現金1000万円』があるとします。

仮にこの先10年間の国内インフレ率が2%だったとすると、タンス預金として放置した1000万円の実質価値はいくらになるでしょうか。

答えは、820万円です。180万円分は、使っていないにも関わらず、自然に価値が失われてしまったことになるのです。投資のリスクを恐れ、何の対策もとらないとこのような「何もしないリスク」に足元をすくわれてしまいます。

この記事で、インフレのメカニズムと、損をしないための3つのインフレ対策を見ていきましょう。

不動産投資体験談

1 インフレ対策の前にインフレについて再確認

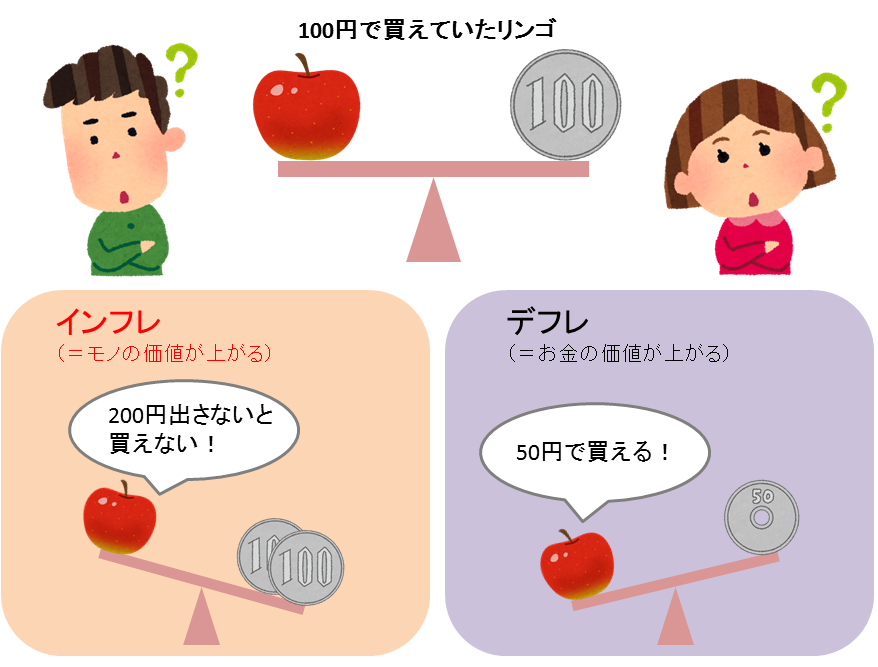

そもそもインフレとは「インフレーション」の略で、モノやサービスの物価が、上昇する経済現象のことです。

インフレでお金の価値が下がるということは、貯蓄額の実質価値が下がってしまうため、なにもしてないのにあなたのお金は事実上減ってしまいます。

あなたがお金を1円も引き出さなくても、実質的にはどんどんお金は減っているのです。貯金は減って、物価も上昇しますからまさにダブルパンチです。

しかし、実質価値の下落を恐れてインフレ対策をとったのにもかかわらず、目減り以上に損を出してしまっては元も子もありません。

では、インフレ対策としてどのようにすればいいのでしょうか。

2 インフレ対策に効果的な方法

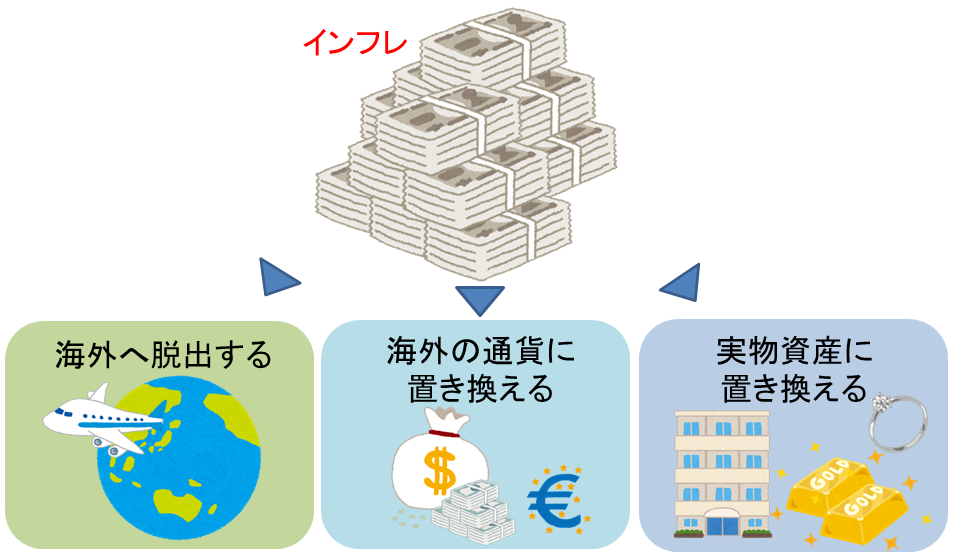

インフレ対策に効果的な方法は、海外へ移住するなどいくつかの方法がありますが、その中の一つが資産運用です。

ここからは、次の2つの対策について紹介します。

- 海外の通貨に置き換える

- そのもの自体に価値がある「実物資産」に置き換える

3 海外の通貨に置き換える

また、海外の通貨に置き換えてしまうことも国内でインフレが起きたときのリスクを減らす対策になります。日本経済が停滞したときに受ける影響を抑えられます。

外貨預金

インフレで円の価値が下がるということは、円安に傾くということ。円高時に資金を預け入れておき、円安・ドル高・ユーロ高の際に為替差益を得ることができます。

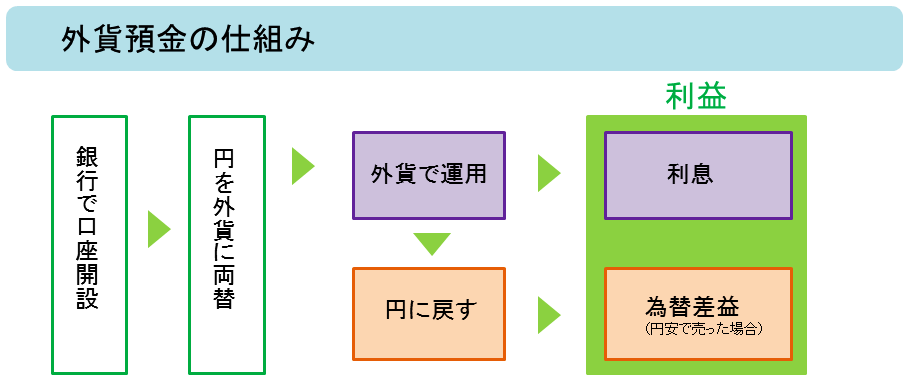

外貨預金とは

外貨預金ときくと身構えてしまいがちですが、手軽にできる海外投資です。大手の都市銀行はもちろん、地方銀行やネットバンクでも取り扱いがあり、米ドルなら1ドル、ユーロなら1ユーロから預金を始められます。

外貨預金の仕組み

リターン面では、金利の他に為替差益を狙うことができます。そのためには、円高時に資金を預け入れるのがポイントですが、一定額で定期的に投資していく「ドル・コスト平均法」によって、毎月一定額(円)を積み立てていくと、為替レートの影響を小さくすることができます。

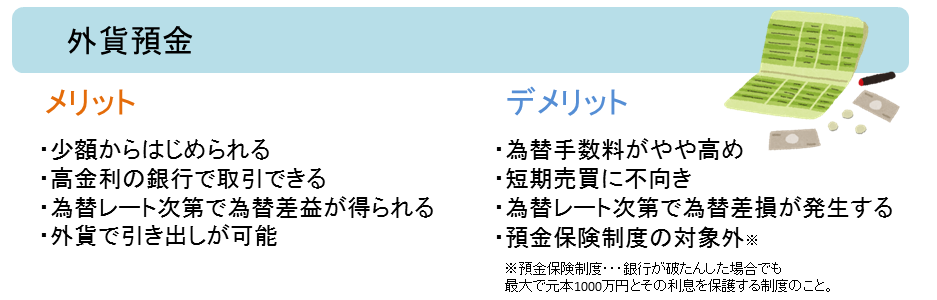

外貨預金のメリットとデメリット

外貨預金でのインフレ対策を検討したい方はこちらのサイトで調べてみましょう。外貨預金をはじめてみよう -実は外貨預金の仕組みはとってもカンタン マンガで解説!

4 そのもの自体に価値がある「実物資産」に置き換える

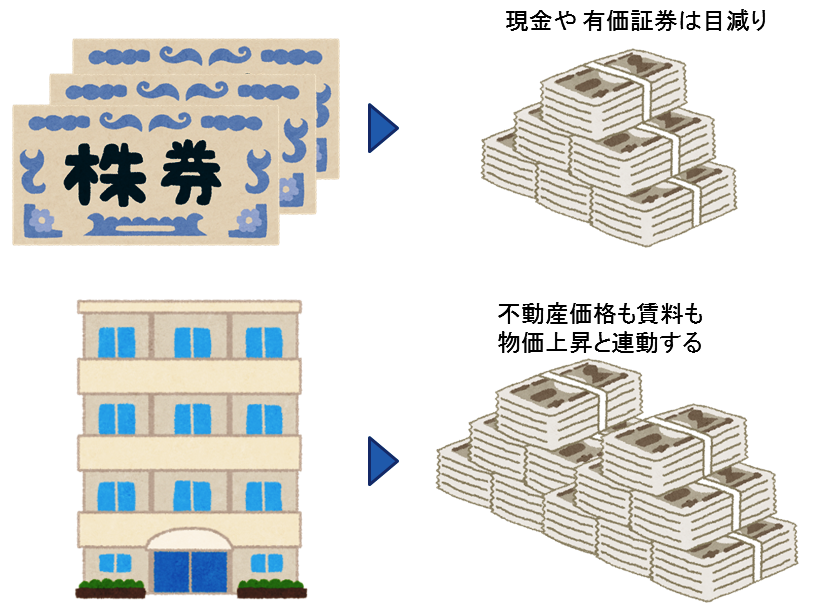

株や紙幣とは違い、金やプラチナの価値がタダ同然になることはほぼありません。他にも、時代に合わせた収益を得ることができる不動産など、流通に限りがあったり、希少価値が高いものも値段が下がりにくいと言えるでしょう。

金・プラチナ

金・プラチナがインフレに強い理由

世界経済の情勢が不透明な時ほど、金の値段は上昇します。これは、発行元の破綻リスクがないことや価値がゼロにならないことが理由です。

さらに、資金の一部を金投資に振り分けることも、値動きの異なる商品に資産を分散させるため、賢い運用方法です。

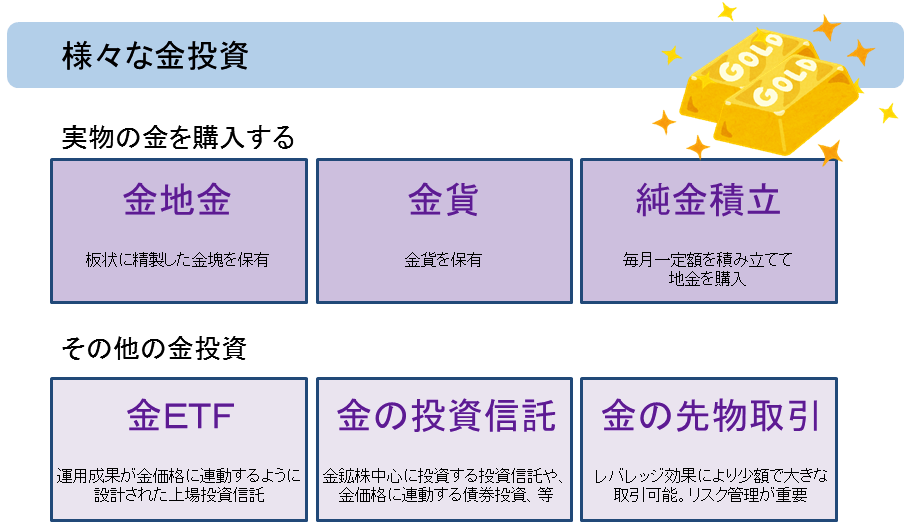

様々な金投資

実物資産の金を購入して収益を得るには、売却益を狙った売買しかありません。つまり、金は『資産価値』を保つという意味では優れていますが、収入を直接生まないので、あくまで「守り」と考えておいた方がよいでしょう。

貴金属を積立てていく「純金積立」「プラチナ積立」がローリスクでおすすめです。金・プラチナでのインフレ対策を検討したい方はこちらのサイトをみてください。

不動産投資

不動産投資を使ったインフレ対策が一番おすすめです。なぜならば同じ実物資産でも、不動産であれば、インフレに強いだけでなく、所有しているだけで 『家賃収入』という安定した収入を生んでくれるからです。資産を守るだけでなく、さらに増やしてくれる究極のインフレ対策と言えるでしょう。

不動産投資がインフレに強い仕組み

収益不動産から得られる家賃は物価水準と連動しているといわれています。この点で、将来の老後の備えとしては、不動産投資は大変優れています。

不動産投資は、時代に合わせた収益を得ることができ、賃貸需要のある立地であれば、家賃収入が大幅に下落するリスクは極めて考えにくいでしょう。

一方、負債に関しては、借金はインフレ時には目減りしていくことから、借り入れる側が有利になります。インフレで現物の資産価値が上がり、借り入れた借金が実質的に目減りため、実際の効果は倍増するのです。

ただし、無理な借金をして不動産を購入することは危険です。金利はひとたび上昇局面に入れば、上昇スピードは急激に早まることもあります。金利上昇リスクに対応するには、繰上返済しかありません。ローンで物件を購入する際には、繰上返済計画をしっかりと立てておくことが大切です。

5 まとめ

いかがでしたでしょうか。インフレに強い運用方法をご紹介してきましたが、どの対策を取り入れるか決めましたか?

まだ、悩んでいる方は、まず口座を分けて、月々の生活費から積立用や投資用のお金を取り分けることからはじめましょう。毎月のお給料から、積立用に約15~20%、投資用に10%~15%が目安です。

例えば、月収25万なら積立口座に4万、投資用に2.5万ですね。3年間で合計234万円を貯めることができます。200万円以上が用意できれば、投資用ワンルームマンションの購入であれば、ローンの頭金にするなど、あなたの運用の幅が大きく広がりますね。

リスクを恐れ、なにもしないこともリスクになります。あなたの資産を守るために行動を起こしてください。

コメント