不動産投資というと危ない、怖い、リスクが高いと思っていませんか。ただ、一方で不動産投資で継続的に利益をあげているひともいます。不動産投資は利益の上がる投資なのか、単にリスクが高いだけの投資なのか?

不動産投資の実態がわからないだけに気になるところですよね。そこで、この記事では不動産投資の全体像について6つのトピックスにわけて、わかりやすく簡潔にまとめました。3分で読み切れるお話です。

これさえよめば、あなたも不動産投資についての一通りの知識を身に着けられ、自分自身で不動産投資をはじめるかどうかの判断もつくようになるはずです。

不動産投資体験談

目次

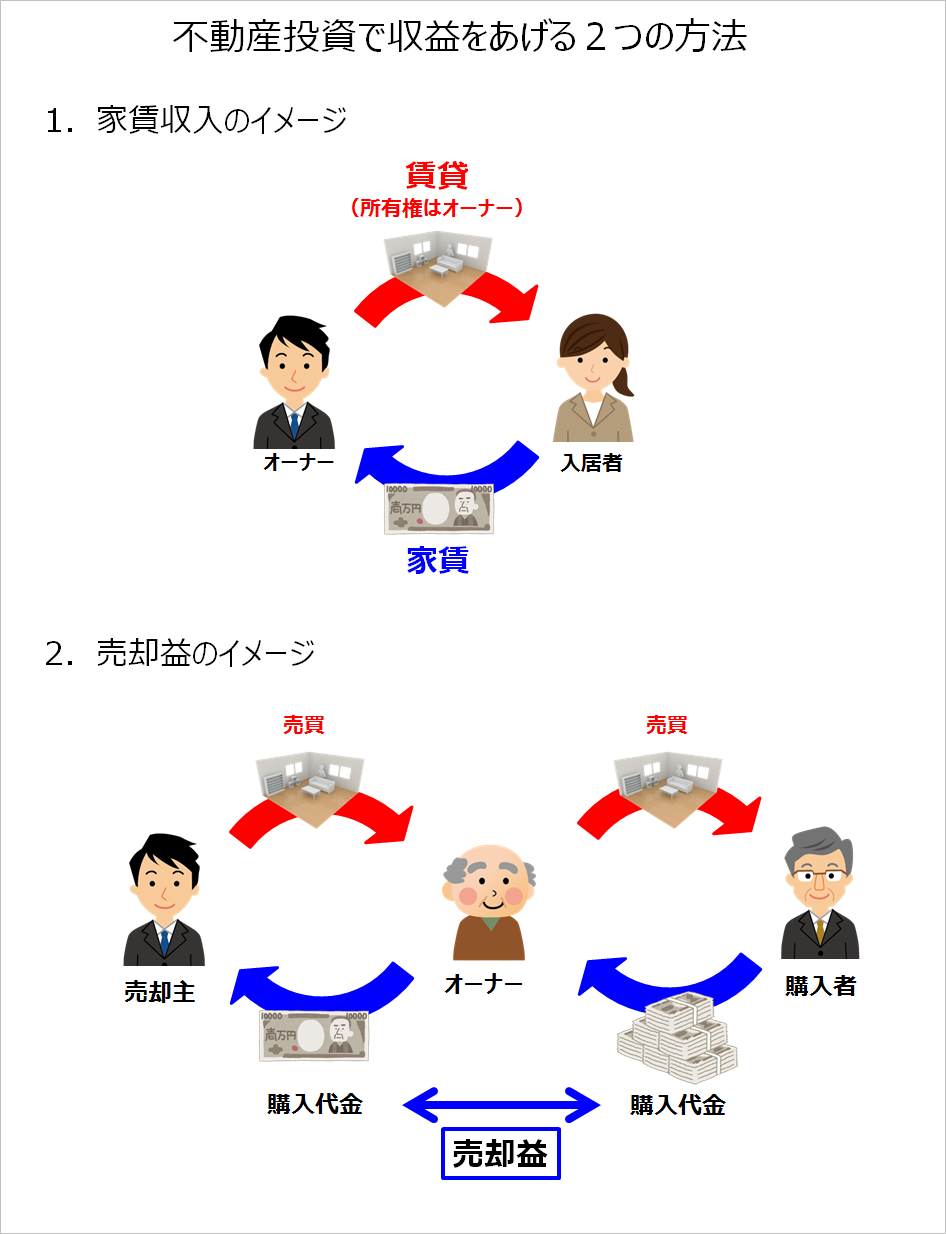

1.不動産投資で利益があがる仕組み

不動産投資とは、不動産の第3者への貸し出し、または不動産自体の売買を通じて利益を得るための投資です。

つまり、不動産を貸し出すことで毎月家賃収入を得ることでき、不動産を安く買って高く売ることで売却益を得ることができる投資です。

2. 不動産投資の現状

同じ資産運用でも不動産投資は株式投資と違って、まだまだ一般的な認知度はそれほど高くありません。しかし、最近は不動産投資に対する注目が集まっています。

どのような人が投資をしていて、どれだけの市場規模があるのかなど、不動産投資の現状について確認していきます。

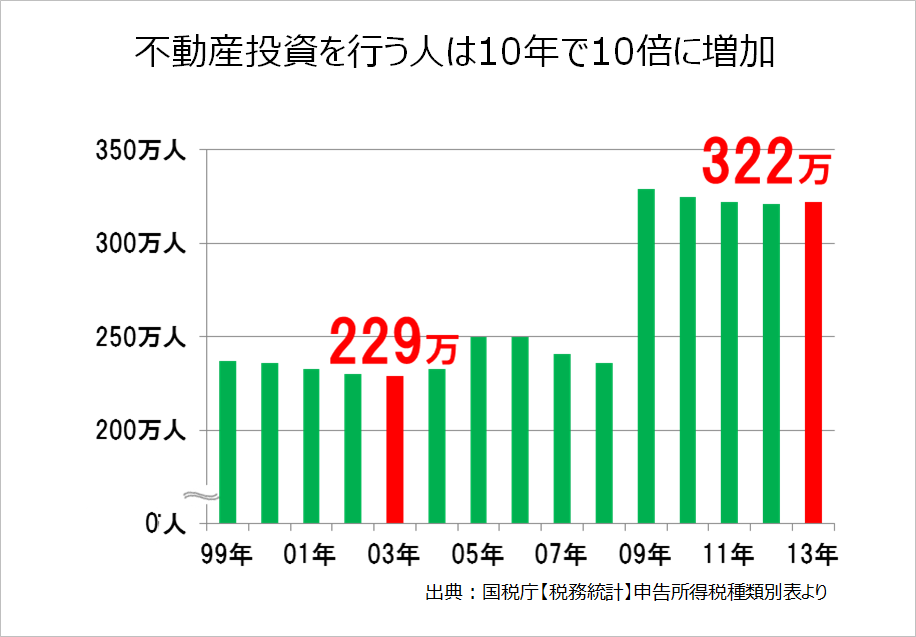

2-1 不動産投資をする人は10年で100万人が増加

不動産投資をして収入を得ている人は、その不動産所得を年に1回確定申告する必要があります。この不動産所得を申告している人が、10年間で100万に増加しています。

現在、不動産所得を申告している方、つまり不動産投資をしている方は322万人にのぼります。

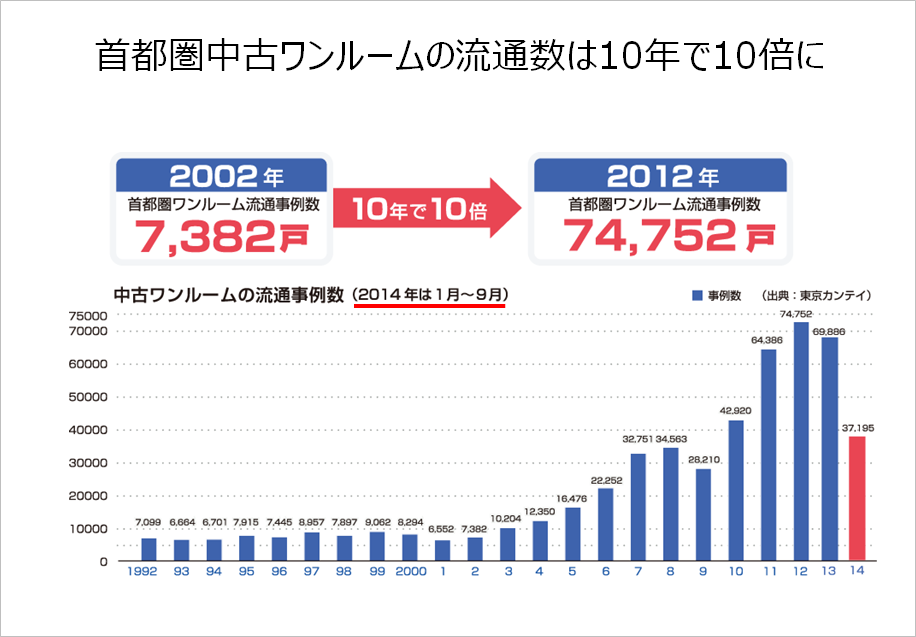

実際に、首都圏の投資用中古ワンルームマンションの流通数も10倍に増加しており、不動産投資に対する注目度が高まっています。

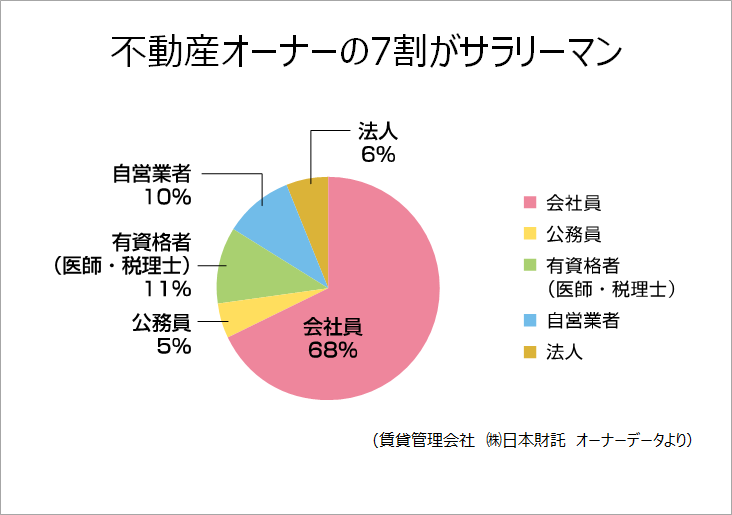

2-2 不動産投資を行う人はほとんどがサラリーマン

不動産投資というと、お金持ちが行う投資というイメージがありますが、不動産投資を行う方の多くがサラリーマンです。

これは投資用不動産の価格にも幅があることとローンを利用できるが大きな要因です。

投資用不動産も1棟マンションからワンルームマンションまで種類も多く、地方の中古ワンルームマンションであれば200万円を切るものも珍しくありません。

また、投資用ローンの金利も、金融機関によっては1%台後半から借りることができるため、入ってくる家賃収入で毎月のローンを十分返済することができます。

こうしたことから不動産投資をはじめるサラリーマンが増加しています。

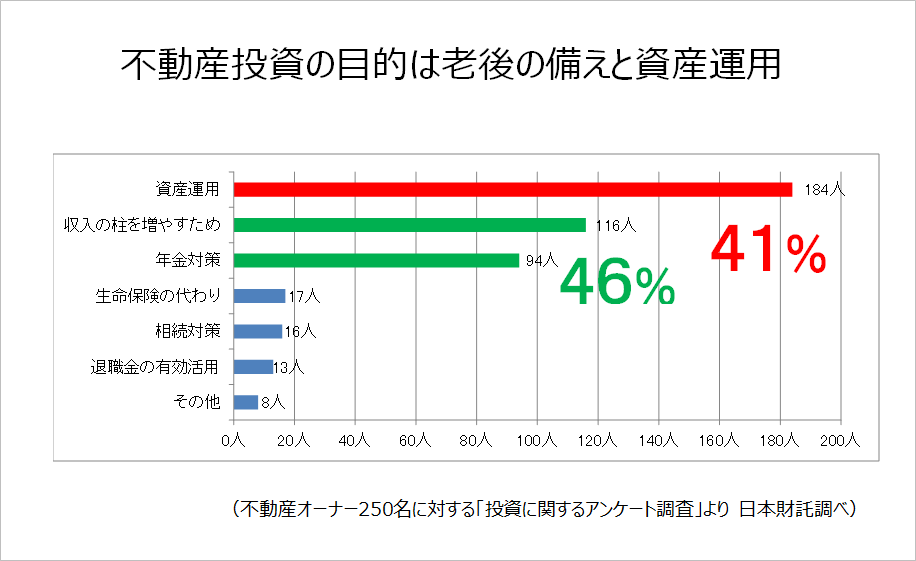

2-3 不動産投資の目的は老後の備えと資産運用

こうしたサラリーマン投資家の主な目的は、老後に備えた年金対策と資産運用です。

入居者がいれば毎月安定して家賃が入ってくるので年金対策になります。

また、投資用不動産の利回りは、投資をする不動産の種類にもよりますが、3%~15%ほどあります。銀行に預けるよりも投資効率がよい点が好まれています。

3. 不動産投資の5つのメリット

次に不動産投資をする5つのメリットについて確認していきましょう。

3-1 将来の年金代わりになる

家賃収入は毎月入ってくるので、将来不足する年金代わりとして活用できます。

株式の配当でも備えることはできますが、業績によって無配になったり、株価そのものも大きく変動します。また、預金の場合は生活費を取り崩していくことになるため、病気や介護のことを考えると、いくら多額の預金があっても安心できません。

年金に必要な要素は、収入源として毎月安定して現金収入が入ってくることです。

3-2 効率的な資産運用が可能である

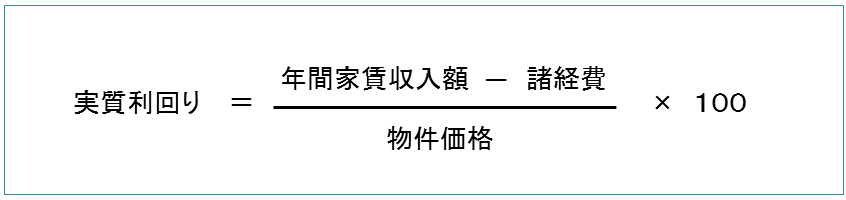

不動産投資はミドルリスクミドルリターンの投資です。投資した資金に対して、いくらの収益があったのかを示す指標が利回りになります。

不動産投資の場合、この投資利回りは3%~15%程度はあります。投資利回りに差が出ているのは、投資物件の種類や立地、築年数によって価格や家賃が異なるからです。

一般的に利回りが高い物件ほどリスクも高くなります。

3-3 生命保険のかわりになる

投資用物件をローンで購入した場合、購入者に万が一のことがあった場合、ローンの残債はすべて完済され、ローンのないマンションを家族に遺すことができます。家族は遺された投資物件から得られる家賃収入や売却資金は遺族年金のかわりになります。

生命保険が毎月お金を支払って保障してもらうのに対して、不動産投資の場合は資産運用をしながら万が一の保障を得ることが可能です。

3-4 インフレ対策になる

投資物件や家賃収入は物価の上昇と連動するので、インフレ対策になります。ただ、家賃収入の場合は、賃貸契約期間中の家賃の変更は難しいため、実際の物価上昇とはタイムラグがあります。

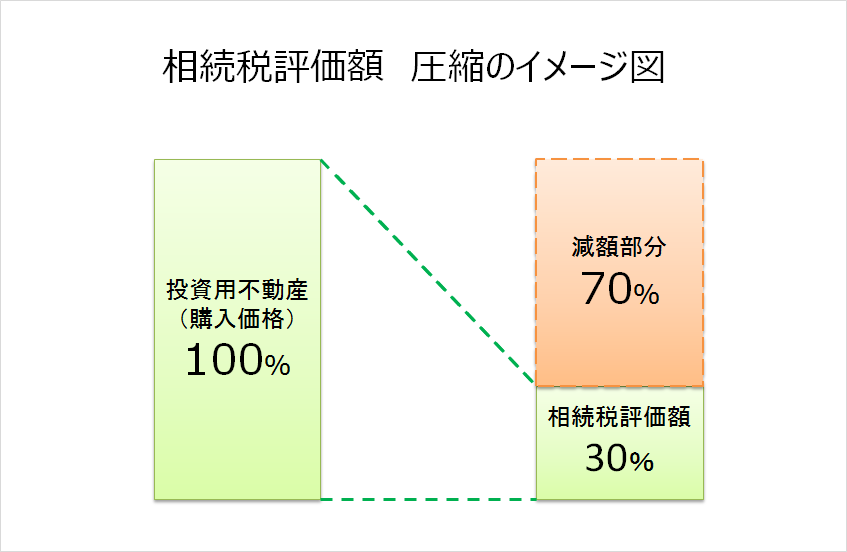

3-5 相続対策になる

不動産投資をすることで相続税の計算する際のもとになる相続税評価額を、およそ3分の1にまで圧縮することができ、結果として相続税を節税することができます。

4.不動産投資のデメリット

不動産投資にはメリットだけではなく、デメリットもあります。ここでは代表的な不動産投資のデメリットをまとめました。

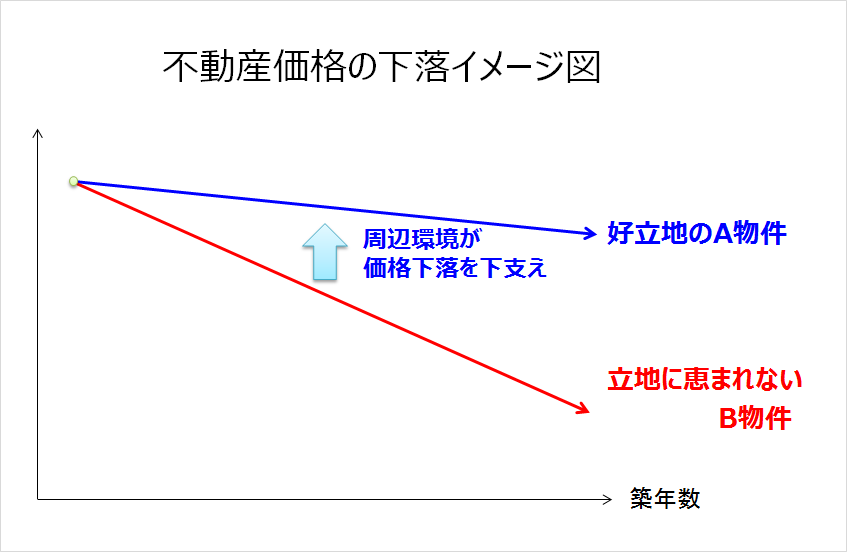

4-1 資産価値の下落

投資用物件の価値は築年数の経過によって下落していきます。これはどのような不動産を購入したとしても同じです。

ただ、不動産の価値は物件そのものだけではなく、立地や周辺環境、そして景気にも左右されます。そのため、10年経っても不動産価格がほとんど変わらないものもあれば、10年で価格が半減してしまうこともあるのです。

たとえば、バブル期に建てられた郊外の戸建住宅では、価格が半分以下になってしまっていることも珍しくありません。

これは都心から遠く物件の周辺環境のプラス要素がないため、築年数の経過による劣化が資産価値の下落に直結してしまっているからです。

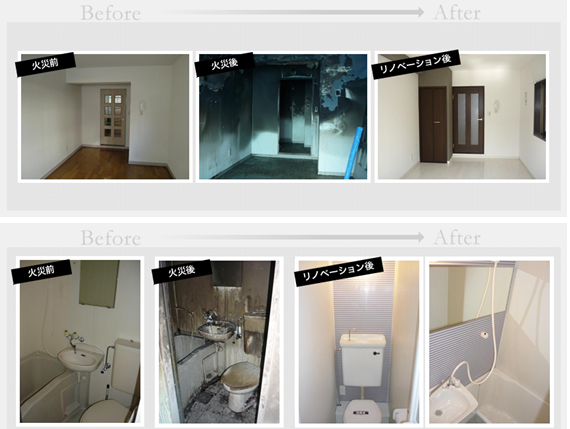

4-2 地震・火災リスク

不動産は実物資産であるため、地震や火災によって大きな損害を受けることがあります。万が一、地震によって大破、半壊したり、火災事故で全焼してしまうと資産価値が一気になくなってしまいます。

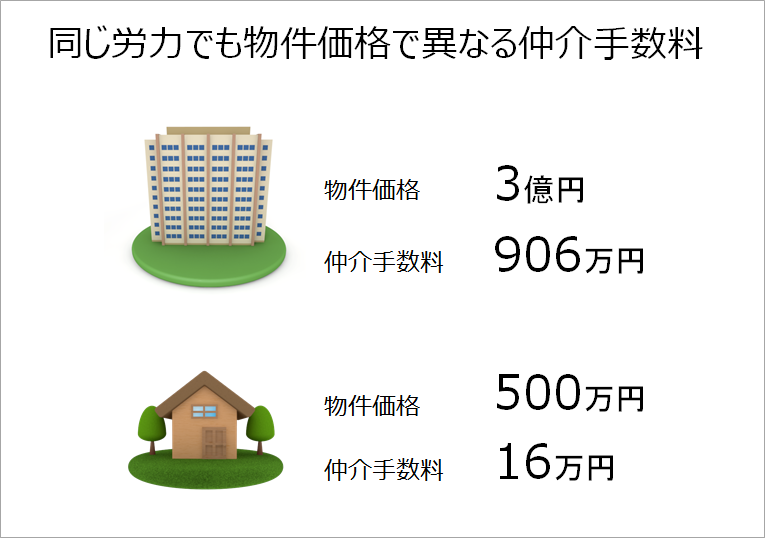

4-3 換金しづらい

不動産は株式や預金と違って、すぐに現金化することは困難です。人気エリアにあって、既にローンが完済しているような物件でも1週間程度はかかります。

これが地方や郊外の人気のないエリアの不動産の場合、換金するまで半年、1年ということも珍しくありません。これは物件の魅力もありますが、不動産会社の販売努力が不足になりがちということもあります。

不動産会社の報酬は物件を売買仲介した際の手数料です。この手数料は不動産の価格に連動するので、価格が安い物件ほど手数料も低くなります。そのため、同じ手間がかかるのであれば、人気のあるエリアにある資産価値の高い物件のほうを優先しがちなのです。

4-4 維持管理コスト

株式投資や投資信託、FXなど金融商品のランニングコストはほとんどありませんが、不動産を維持するには多くのコストがかかります。

毎月必要となる、ランニングコストは家賃収入の10%~20%程度です。そのほか税金も取得時、保有中、売却時とそれぞれの場面で課税されます。

代表的なコストと税金

- 管理代行手数料

- マンション共有部の管理費・修繕積立金

- エアコンや給湯器などの設備の修理・交換費用

- 退去後のリフォーム工事費

- 損害保険料

- 減価償却費

- ローンの支払い利息

- ローン保証料

- 不動産取得税(取得時)

- 固定資産税・都市計画税(所有中)

- 譲渡税(売却時)

5.不動産投資についてよくある誤解と質問

ここでは不動産投資について多くの方が抱いている誤解についてとその真実について明らかにしていきます。

5-1 不動産投資は節税対策になる

不動産投資の所得税の節税効果は一時的なものです。不動産投資を行い、税金が戻ってくるといっても永続的なものではありません。

節税対策で不動産投資をはじめてしまうと、節税効果が無くなったとたんに資金繰りが厳しくなるケースがあります。

不動産投資の目的は所得税の節税ではなく、あくまでも収益をあげるためのものです。

5-2 不動産投資はお金持ちにしかできない投資である

現在、不動産投資を行っている人の大半が一般のサラリーマン層です。

サラリーマン層が購入の主体になっているのは、低金利のローンが活用できるからです。そして、少額の頭金からスタートして繰り上げ返済を行いながら、完済を目指しています。

おおむね物件価格の5%程度の頭金があれば不動産投資をスタートできます。

5-3 不動産投資のローン金利は高い

投資用不動産のローン金利は住宅ローンと比較すると確かに高くなっています。

住宅ローンの金利が0.8%程度のところ、投資用ローンの金利は2%台前半から高いものでは4%台まであります。これは住宅ローンに比べて、投資用ローンのほうが返済が滞るリスクが高いため、このような金利を設定しています。

しかし、ローンの返済にあたっては自分自身が返済するのではなく、投資用不動産から得られる家賃収入で返済を進めていくため、家賃収入でローンを返済していくことができます。

たとえば、都内の中古ワンルームマンションであれば、現在の投資利回りは4%~5%台です。投資用ローンの金利が安いもので2%台前半ですから、ほぼ全額をローンで購入したとしても、毎月1万円程度は手元にのこります。

5-4 不動産投資が儲かるのだったら販売せずに不動産会社で持てばよい

不動産会社でも収益の柱として投資用不動産を所有しているところがあります。また、不動産の営業マンでも複数の投資用不動産を所有していることも珍しくありません。

実際当社は社有で約200戸、そして営業スタッフの半分以上が投資用不動産を所有しています。不動産投資をすすめられたら、担当者に実際にやっているかぜひ聞いてみましょう。

6 不動産投資の6つのリスク

次に、不動産投資の代表的な8つのリスク(空室、滞納、ローン、地震、火災、管理会社倒産)について確認していきます。

6-1 空室リスク

空室になると家賃収入が入ってこないだけでなく、ローンで購入していた場合、空室期間中はその返済も自分自身で行う必要があります。

対応策

空室の発生を防ぐことはできませんが、空室期間を短縮することは可能です。そのためには、人口の多い賃貸需要の旺盛な立地の不動産を選ぶことです。立地選びは最大の空室対策です。

6-2 滞納リスク

入居者の家賃の滞納も不動産投資の代表的なリスクのひとつです。家賃の振込忘れも含めれば、管理会社が管理する物件のうち、月初時点で5%程度の滞納が発生しています。ここから月末にかけて約2%程度まで滞納率が下がっていきます。

(例)管理戸数10,000戸の場合

月初時点の滞納 500戸 / 月末時点の滞納 200戸

対応策

滞納家賃の回収は後手に回ればまわるほど回収が困難になります。滞納の発生を確認したら、即対応することが大切です。実際には、個人が滞納家賃の回収を行うことは困難なので、物件の管理を委託している賃貸管理会社に依頼します。管理契約によっては滞納保証がついているものもあるので、積極的に活用していきましょう。

6-3 借入リスク

空室や滞納が発生したとしても、ローンがなければ負担はそれほど大きくはなりません。不動産投資で破綻してしまうのはローンの借り過ぎです。

ローン負担が大きく、毎月の返済を家賃収入のみに頼った結果、空室や滞納で収入が途切れて不動産経営が破綻してしますのです。

対応策

借入リスクに対応するためには、ローン自体を繰り上げ返済していくしかありません。もし、継続的な繰り上げ返済を行うだけの余裕がなければ、投入する頭金の割合を大きくすることが大切です。

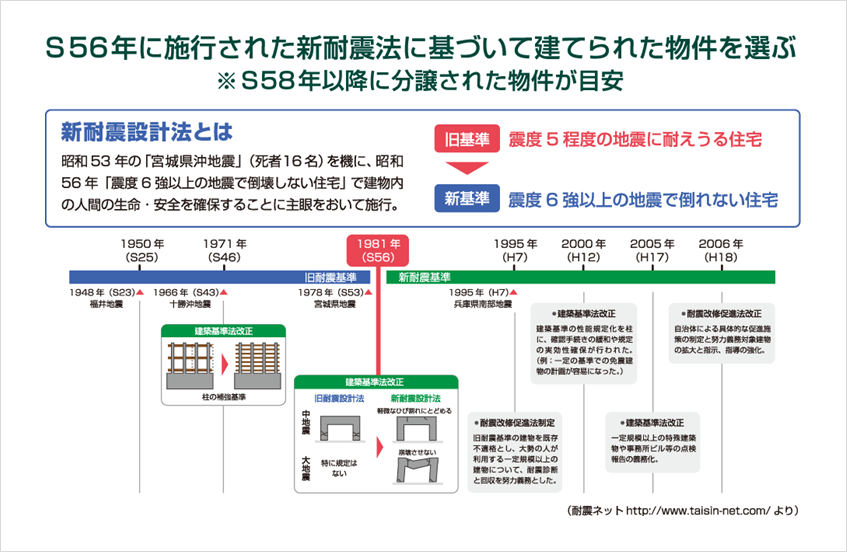

6-4 地震

地震によって建物が損害を受けて、入居者が住めなくなれば家賃収入も入ってこなくなります。ローンで不動産と購入していた場合、地震で損害を受けたからと言って返済を免除してくれることもありません。

対応策

地震に強い物件を選ぶには、1981年(昭和56年)以降に建てられた新耐震基準の物件を選ぶことです。新耐震基準法は、1978年(昭和53年)に宮城県沖で発生した地震による被害を教訓に、新たに定められた基準で『震度6強以上の地震で倒れない住宅』とされています。

実際に、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられたマンションの倒壊は1棟もありませんでした。

6-5 火災

対応策

火災リスクに対応するためには、鉄筋コンクリート造で造られたマンションを選ぶことです。木造アパートの場合、一室の火災が全体に及んでしまうことになりますが、コンクリート造のマンションであれば被害は1室でとどまります。

また、復旧工事の短期間で行われ、家賃収入が途切れる期間も短くて済みます。

6-6 賃貸管理会社倒産

賃貸管理会社が倒産してしまった場合、集金した家賃や預けていた敷金が回収できなくなります。

対応策

・管理戸数

たくさんの物件を管理している会社ほど経営は安定し、倒産リスクは低くなります。それは、管理物件が増えるほど、売り上げも大きくなり、安定した経営を行うことができるからです。

・賃貸住宅管理業登録制度への登録状況

入居者から集金した家賃やオーナーから預かった敷金を、会社の運転資金と分別して管理を実施しているのかは「賃貸住宅管理業登録制度」をみればわかります。分別管理に不備がある会社には改善勧告が行われ、改善勧告に従わなかったときには登録が抹消されます。

賃貸住宅管理業登録制度の名簿は一般に公開されているので、この名簿も賃貸管理会社選びの参考にしてみてください。

なお、この登録制度への加入は義務ではなく任意になりますので、登録名簿に記載がないからといって、分別管理がされていないわけではありません。ただし、この名簿に記載されている会社では分別管理が行われていますので、賃貸管理会社選びの目安として利用することが可能です。

・創業年数

創業年数の古さも賃貸管理会社選びの目安になります。長く経営していけるということは、それだけ会社も安定しているということの証明でもあります。

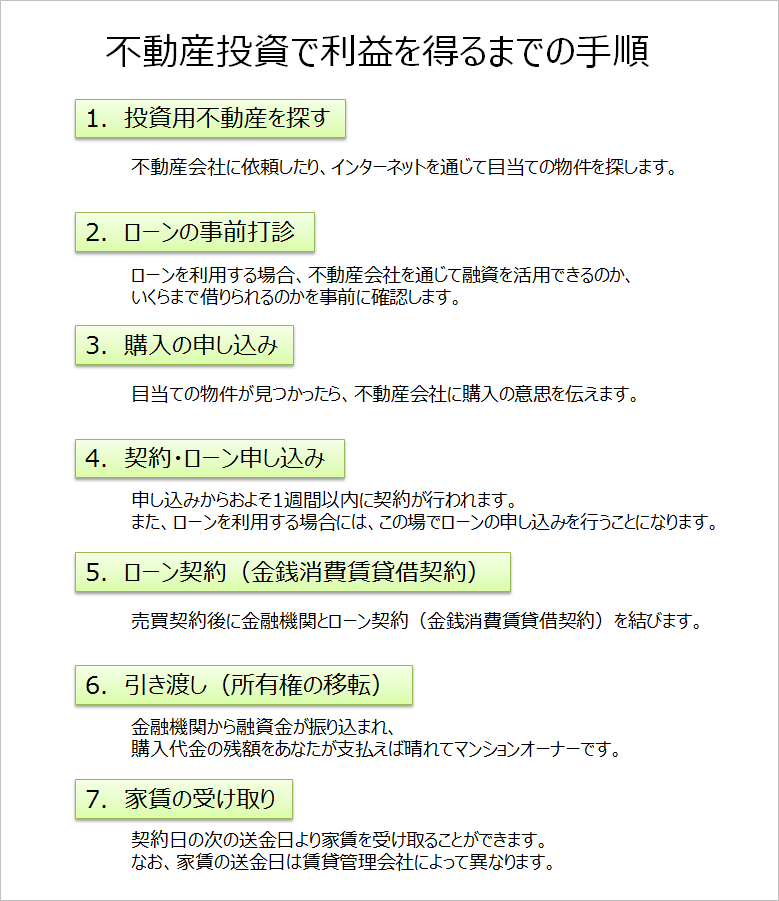

7. 不動産投資で利益を得るまでの手順

最後に、不動産投資で利益をあげるまでの手順をまとめました。不動産投資をはじめる際に参考にしてください。

まとめ

ここで確認してきたのは不動産投資の基本的な情報です。基本をおさえた後は不動産投資で具体的に利益をあげる方法論についても確認してみましょう。

コメント