不動産投資はミドルリスク、ミドルリターンの投資先として、高い人気を集めています。この記事では不動産投資をこれからはじめようと検討している方は、必ず押さえておきたい7つのメリットをまとめました。

メリット1. 働かなくても収入が入ってくる不労所得が得られる

メリット2. 老後の年金の代わりになる

メリット3. 少額の資金で始められる

メリット4. 生命保険のかわりになる

メリット5. インフレ対策になる

メリット6. 相続対策に有効に活用できる

メリット7. 計画的に資産を作っていくことができる

しかし、不動産投資のメリットを最大限生かすためには、どんな不動産でもよいわけではありません。

そこで、この記事では不動産投資のメリットの恩恵を最大限受けられるよう、メリットを生かす不動産投資手法についてもまとめました。不動産投資に興味のある方、不動産投資をこれから始めようとしている方は、ぜひこの記事を押さえておいてください。

不動産投資体験談

目次

1. 不動産投資の仕組み

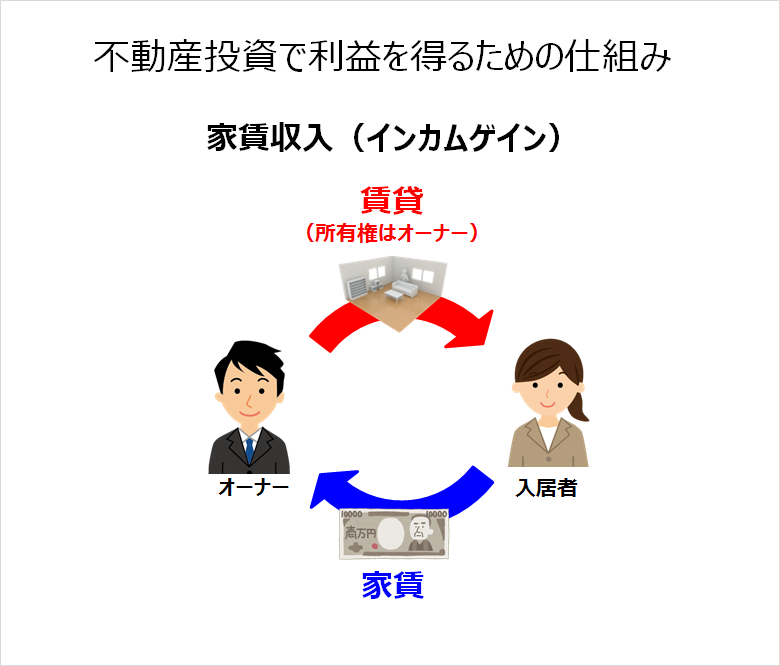

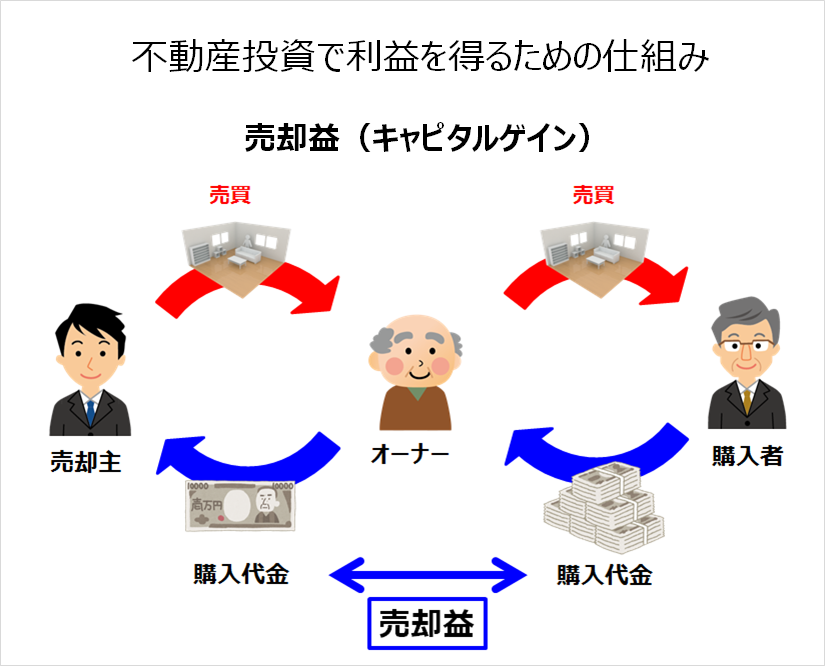

不動産投資で利益を得るためには二つの方法があります。

・家賃収入(インカムゲイン)・・・第3者に賃貸物件を貸し出して、入居者から対価を得る方法

・売却益(キャピタルゲイン)・・・投資用不動産の売却することによって得られる利益

不動産の売買で利益を上げることは、不動産の専門家でも簡単ではありません。

値上がりが期待される物件を選別することや市況を見極めることが必要になり、本業のかたわら不動産投資を行う方にとっては困難です。また、短期間の売買では所得税率も高く、仲介手数料も必要になるため、思ったほど手元に利益は残りません。

これから不動産投資をはじめられる方は、不安定な売却益よりも、いかに安定して家賃収入をとれるかを目的にして、投資をスタートしましょう。

2. 働かなくても収入が入ってくる不労所得が得られる

それでは、ここからは不動産投資のメリットについて、ひとつずつ確認をしていきます。

不動産投資の一番のメリットは自分自身が働かなくても入ってくる不労所得を作れるということです。

不労所得ですから、あなたが病気や怪我、家族の介護で働けなくなった場合にも、関係なく毎月通帳に家賃が振り込まれます。

また、他の投資と比べてもはるかに手間がかかりません。株式投資で利益をあげるためには、銘柄や業界研究、日々の経済ニュースに目を光らせ、売買のタイミングを見極める必要があります。不動産投資の場合、いったん投資用不動産を購入してしまえば、あとはなにもしなくても家賃がはいってきます。

入居者の募集や入居者からのトラブル、クレーム対応、家賃の集金は賃貸管理会社に依頼をすれば手はかかりません。

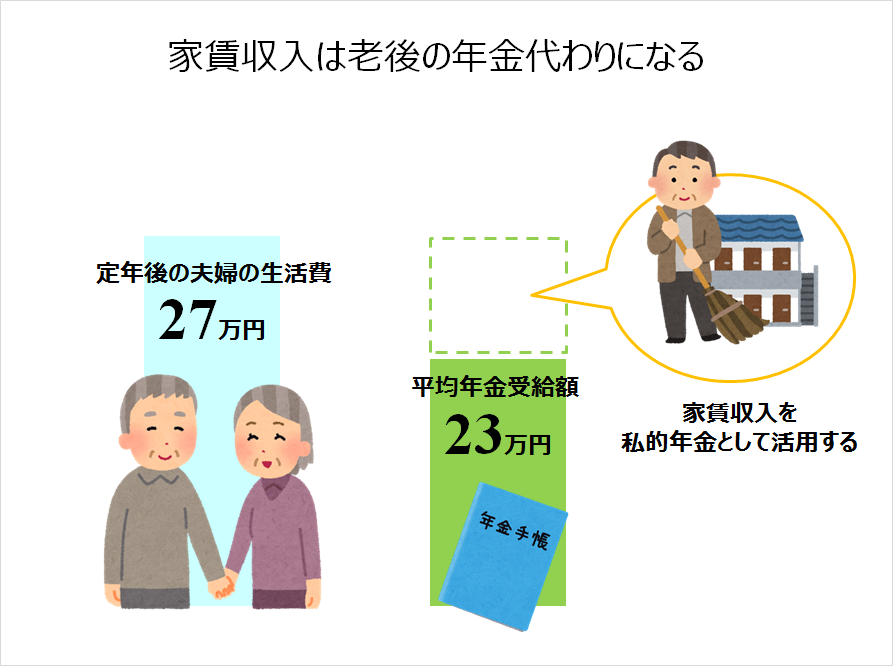

3. 老後の年金の代わりになる

不動産投資で得られた家賃収入は老後の私的年金として活用することができます。

高齢になれば現役時代と体力の衰えもあり、現役時代とおなじようには働くことはできません。そのため、将来不足する公的年金は働かなくても入ってくる不労所得が最適です。家賃収入は不労所得であるため老後の年金の代わりとして活躍してくれます。

4. 少額の資金で始められる

投資用不動産を購入するだけの手元現金がなくても、ローンを利用でき不動産投資をスタートすることができます。これも不動産投資のメリットの一つです。

4-1 資産価値があるからローンが利用できる

不動産投資は他の金融商品と異なり、高額が投資商品です。不動産投資のなかでも比較的価格が手ごろな中古ワンルームマンション投資でも、地方で数百万円、都内では1,000万円~2,200万円程度です。

ただ、不動産投資の場合は現金がなくても、投資用ローンを活用できるので、少額の資金からでもより大きな投資を実践することが可能です。

これは、投資対象自体に安定した資産価値がある不動産投資ならではの特徴です。

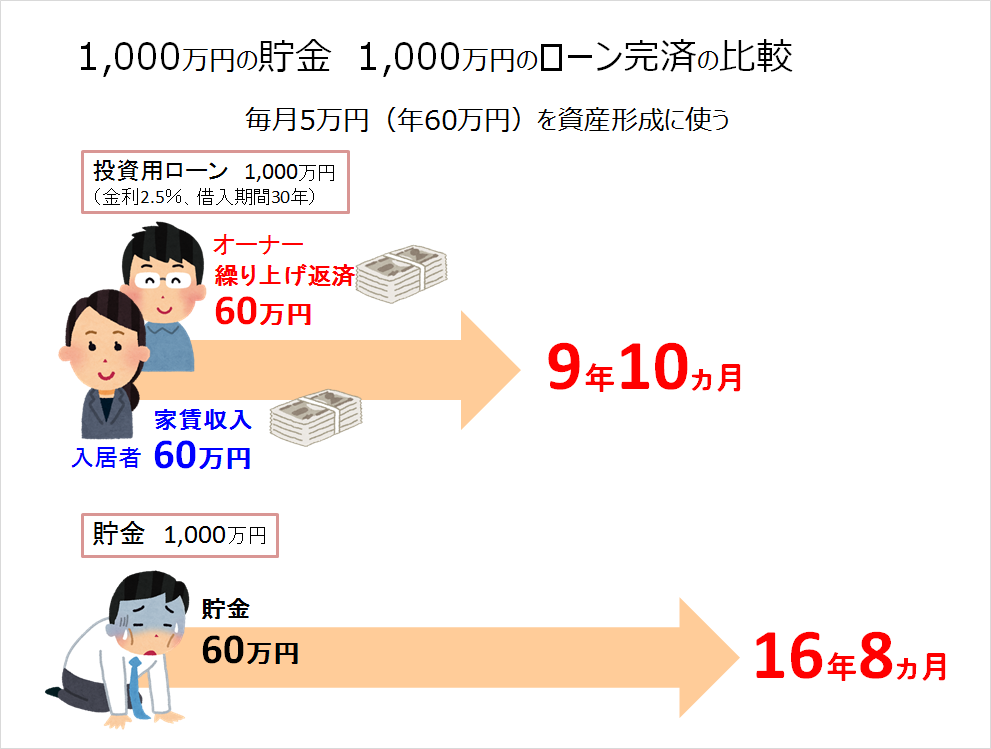

4-2 1,000万円貯めるよりも1,000万円のマンションのほうが早く手に入る

現金を1,000万円貯めるよりも、1,000万円の投資用マンションのローンを完済するまでの期間を比較すると、ローン完済のほうが早くなります。

具体的に貯金と投資用ローンの返済を数値で比較シミュレーションしてみます。

毎年の貯金額と繰り上げ返済はそれぞれ60万円ずつで、資産形成にあてる金額は全く同じです。

≪貯金≫

毎年60万円/年

≪投資用ローン≫

- 毎年60万円の繰り上げ返済

- 価格1,000万円

- 手取り家賃5万円/月

(60万円/年) - ローン:1,000万円/2.5%/毎月返済額5万円

すると、1,000万円の貯金を作るためには、16年8か月がかかります。一方で、1,000万円ンのローンを完済するまでの期間は、わずか9年10か月です。

おなじ額の資産を作るにしても、実に6年10か月もマンション投資のほうが資産形成に有利に働きます。貯金はあなた一人で作っていましたが、投資用マンションの返済はあなたと入居者の二人でおこなったためこれだけの差がついたのです。

不動産投資はローンが利用でき、そのローンを入居者から受け取る家賃収入で返済できるということは、これだけ資産形成に有利に働くのです。

5. 生命保険のかわりになる

投資用ローンは、自宅のローンとおなじように団体信用生命保険が適用されます。

そのため、あなたに万が一のことがあった場合、団体信用生命保険のおかげでローンのないマンションを家族に遺してあげることができます。

ローンがなくなった投資用不動産からは家賃収入がまるまる手元に残るので、このお金は遺族年金として活用できます。また、まとまった金額が必要であれば、売却して現金を手にすることができます。

一般の生命保険がお金を支払って万が一の保障を得るのに対して、不動産投資の場合、家賃収入を得ながら、万が一の保障を作ることが可能です。

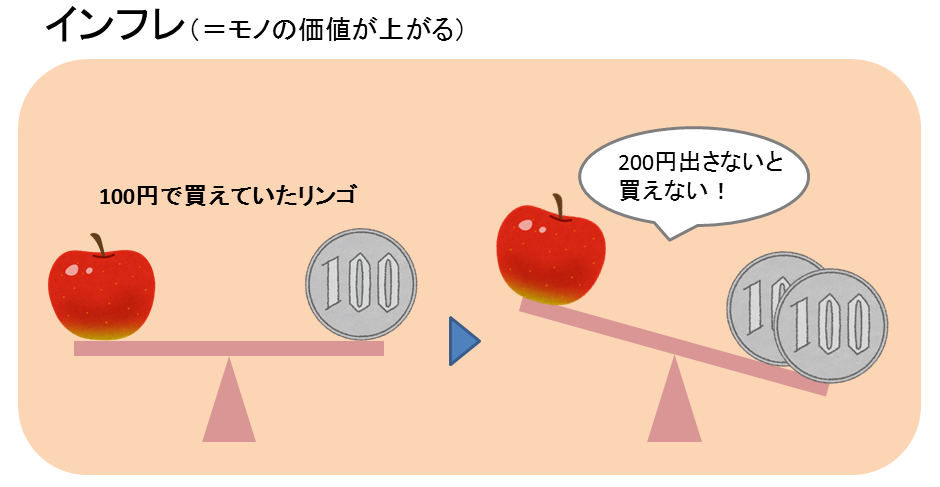

6. インフレ対策になる

不動産の価格や家賃は物価の上昇とも連動するので、インフレ対策にもメリットがあります。

たとえば、これまで100円で購入できていたものが、インフレになって物価が上昇し200円になった場合で考えています。

これは物価が上がったという見方もできますし、一方ではお金の交換価値が下がったともいえます。つまり、インフレはお金自体の価値下落です。

現在、日銀が物価上昇率2%を目標に掲げて、金融緩和を続けています。もし、これが達成するようであれば、お金を貯金したままだった場合、2%分だけお金が目減りすることになります。

それに引き替え、不動産は実態のある実物資産ですから、インフレになってお金の価値が下がったとしても、不動産自体の価値は下がらないので、インフレにも対応することができます。

7. 相続税の節税に有効活用できる

現金をそのまま保有するのではなく、その現金で不動産投資を始めた場合、相続税評価額を大きく圧縮でき、相続税を節税できるというメリットがあります。

7-1 不動産投資が相続税の節税になる仕組み

不動産投資が相続税の節税になるのは、評価額の計算方法に理由があります。

現金は額面金額そのままが相続税の計算の基準となる、評価額として扱われます。

一方、不動産投資の場合は土地と建物をそのままの時価では評価せず、割り引いて評価額を計算するため、結果として相続税が安くなります。

現金を投資用不動産に変えることで、評価額は3分の1から4分の1にまで圧縮することが可能です。

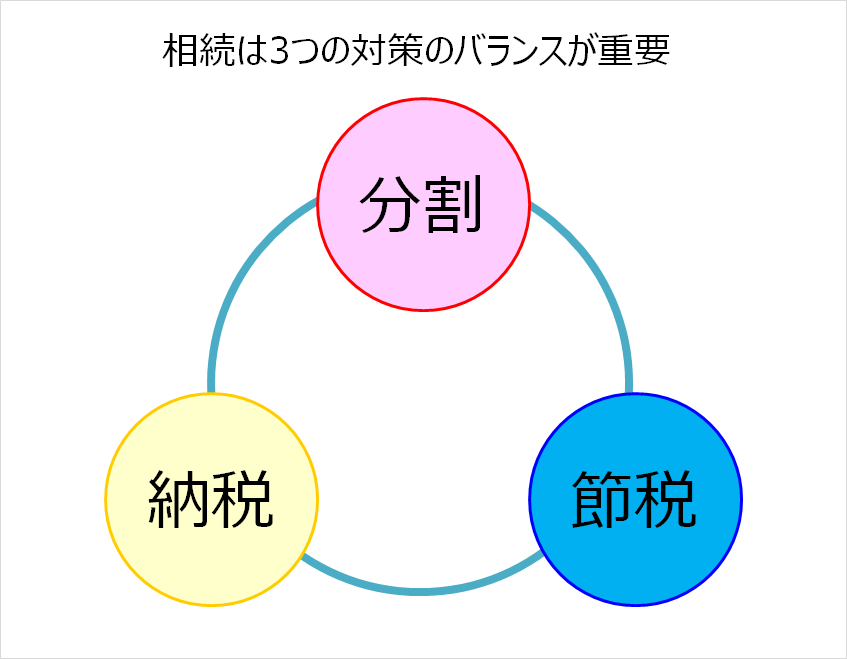

7-2 相続税の節税だけに目を向けると不動産投資で失敗する

節税対策だけが相続対策ではありません。円満な相続を実現するためには、節税に加えて、分割対策、納税対策にもしっかり対応しておくことが欠かせません。

たとえば、不動産投資のなかでも1棟アパートマンションのように大型投資物件になると、ひとりの相続人に財産を残すのではなく、何人かの相続人で共有名義になりがちです。

いったん共有名義になってしまうと、売却するには過半数の同意が必要です。

共有名義にしてしまうと、不動産経営の方針が定まらず、売るに売れない、かすに貸せない不良資産になる可能性があります。

また、地方の不動産のように流動性が低いものは、すぐに売れず、納税資金として活用できないこともあります。

このように、不動産投資だからすべての相続対策に適しているわけではありませんので、注意が必要です。

8. 計画的に資産を作っていくことができる

不動産投資から得られる家賃収入は毎月入ってくる定期収入です。株式投資やFX取引などと違って、売買によって利益を作る必要はなく、なにもしなくても入居者がいれば利益である家賃が入ってきます。

毎月の収入金額を予想しやすいので、資産形成のための計画も作りやすく、着実に資産を拡大していくことが可能です。これが利益の発生が不定期であれば、資産拡大計画を作ることは難しいでしょう。不動産投資なら、定年後までに家賃収入30万円を作る、そのために毎年100万円繰り上げ返済を続けるという形で具体的な将来像が見えてきます。

これは毎月安定して家賃収入が入ってくるという不動産投資ならではのメリットです。

9. 不動産投資のメリットを最大限生活かす不動産投資手法

不動産投資のメリットを最大限に活かすためには、どんな不動産でもよいわけではありません。ここでは不動産投資のメリットを引き出すために必要な不動産投資手法について確認していきます。

9-1 立地は大都市圏の徒歩10分圏内

投資用物件の立地は東京23区内のように大都市圏の徒歩10分以内で選ぶことで、不動産投資のメリットを最大限活かすことができます。

不動産投資が不労収入である家賃を得られるといっても、それは入居者があってのものです。販売物件情報をみると、どの投資用不動産でも利回りが計算されていますが、これはあくまでも年間を通して満室であることが条件です。空室になってしまうと、当初の利回りは実現できません。

そのため、人が集まり賃貸需要の旺盛な大都市圏の徒歩10分以内を選ぶことで、空室リスクを抑えることが可能です。

9-2 初心者はワンルーム、セミプロ以上ではじめて1棟アパート

投資用不動産にはワンルームマンションやファミリーママンション、1棟アパートなど投資対象となる物件は様々です。不動産投資のメリットを享受するには、ワンルームマンションを選ぶことです。

1棟アパートでもローンを利用することはできますが、もともとの投資対象となる不動産の金額が大きいため、自己資金額も高額になります。また、売却しようとしても、簡単には売れず、換金までに時間がかかります。

その点、ワンルームマンションであれば自己資金も少額で済み、都内の物件であれば、1ヶ月もあれば換金することが可能です。

1棟アパート投資を成功させるためには、ノウハウや知識が必要になりますので、初心者はワンルームマンション投資からスタートすることがおすすめです。

9-3 新築にこだわらず中古に投資する

物件を購入する際には、新築ではなく中古を狙うことです。

中古物件は買い手と売り手の思惑が一致した価格で取引されます。一方で、新築物件の価格は、建築費用、販売会社の利益だけでなく、マンションの販促費用も価格に上乗せされるので、需給関係とは別に決まります。

そのため、新築物件と中古物件の投資利回りを比較すると、中古物件の利回りのほうが高くなります。新築と築年数の浅い中古でや、家賃はほとんど変わりませんので、新築物件にこだわることもありません。

まとめ

ここでは不動産投資のメリットをお伝えしてきましたが、リスクについてもあわせて確認しておけば、安心して不動産投資をスタートできます。

不動産投資のリスクについては「不動産投資の8大リスクと解決策」に詳しく書いてあるので、確認しておきましょう。

コメント