あなたが働かなくても毎月入ってくる家賃収入がある生活を想像してみてください。

毎月5万円の家賃収入があるだけでも、豪華な食事やレジャーも楽しめますよね。この家賃収入が年間500万円入ってくるとしたら、どれほどのことを楽しめるでしょうか。海外旅行も2回以上は楽しめるはずです

ただ、不動産投資で家賃収入を得ることに、敷居の高さを感じているかもしれません。それは、巷にあふれる家賃収入を得るための方法が、簡単ではなく、再現性も高いとはいえないからです。わたしがこの記事でお伝えするのは、誰もが不動産投資で成功して家賃収入を手にすることができる確かな方法です。

具体的には年間家賃収入500万円を実現する方法です。これだけの家賃をつくるのに億を超えるような、多額の借り入れをする必要もなく、空室リスクも最低限に抑えたやり方です。

ただ一つ必要なのは、家賃収入を増やしていくにはあなたが繰り上げ返済をしていく必要があることだけです。

正しい努力を行えば、かならず努力にみあった家賃収入を得ることが可能です。それでは、誰もが実現できる年間家賃収入500万円の作り方をひとつずつ確認していきましょう。

不動産投資体験談

1. 確実に家賃収入をもたらす投資用物件の選び方

継続して安定した家賃収入を得るためには、まずは投資用物件選びがカギになります。

一時期だけ高額の家賃収入が入り、年数が経過すると空室だらけで家賃収入が大幅に減少するような投資用物件では家賃収入を確実に増やしていくことはできません。

ここでは、将来にわたって継続的に家賃収入を得るための投資用物件の条件を3つにまとめました。

- 空室リスクを極限まで抑える「東京23区」

- 徹底して投資効率を求める「中古だけを狙う」

- ランニングコストが安い「ワンルーム」

まずは、年間家賃収入500万円を作り出す元になる投資用物件の条件をひとつずつ確認していきましょう。

1-1 空室リスクを極限まで抑える

家賃収入を安定して得るためには空室が発生したときに、素早く空室を埋めることが欠かせません。いくら投資利回りが高くても、家賃が入ってこなければ、その投資利回りは絵に描いた餅でおわってしまいます。

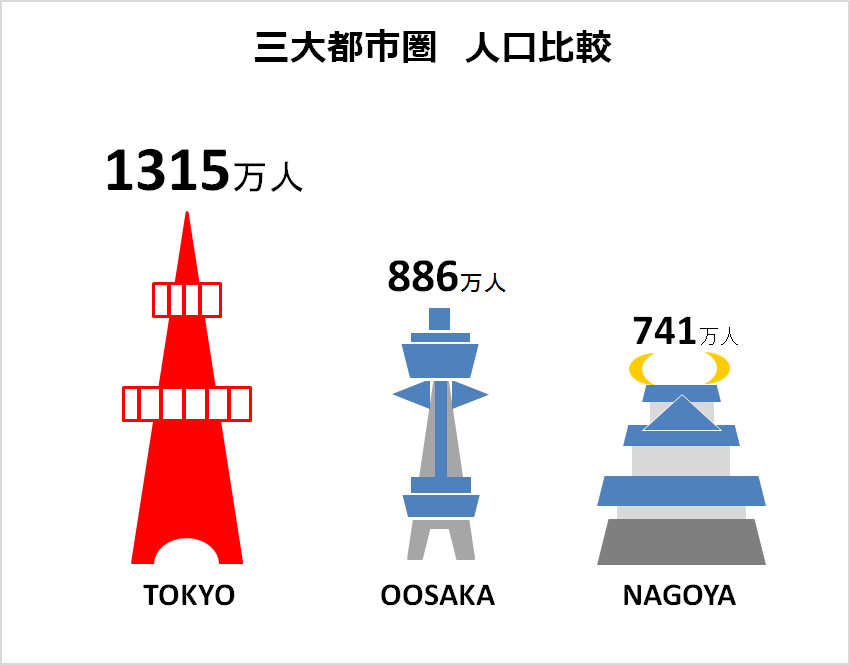

空室リスクを抑えて、安定して家賃収入を得るためには、投資用不動産の立地は東京都23区しかありません。

空室リスクを抑えるためには賃貸需要のある立地の不動産に投資をすることです。賃貸需要は人口数に比例するので、日本で最も人口の多いエリアが東京です。

そして、東京のなかでも、23区内、駅から徒歩10分以内の物件に絞ることで、安定した家賃収入を得ることができます。

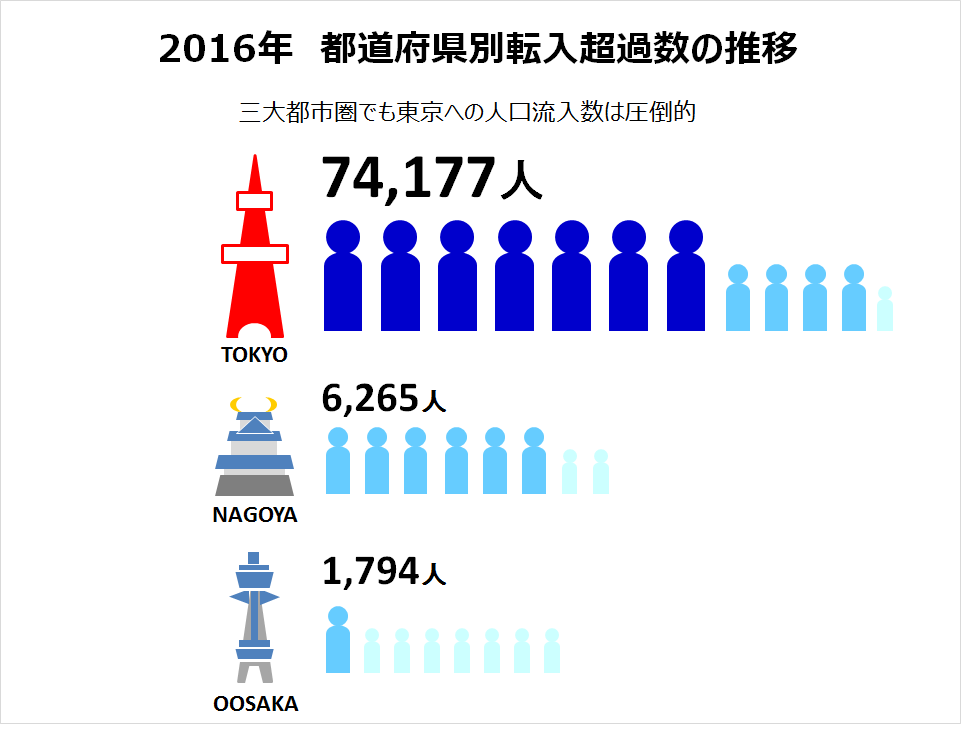

東京は他の道府県からおおくの人口を集めています。都道府県別の転入超過数をみてもそれは明らかです。人があつまり、賃貸需要の旺盛な東京に投資をすることで、空室リスクを抑えることができます。

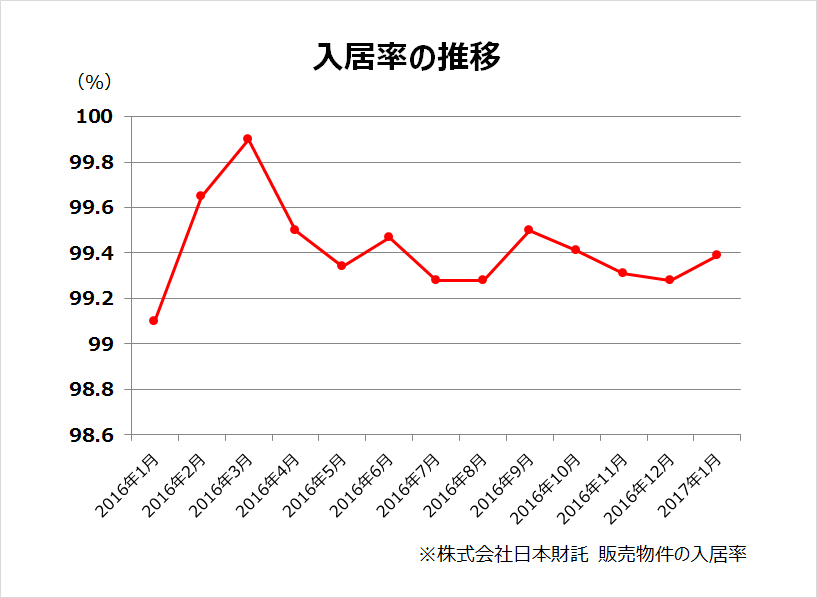

下の図表をみていただきたい。東京23区内の駅から徒歩10分以内の物件に特化しているわたしたちの会社の入居率の推移をまとめました。物件を厳選したことで、年間平均入居率99%以上という圧倒的に低い入居率を誇っています。

1-2 徹底して投資効率を求める「中古だけを狙う」

少ない投資金額で多くの家賃収入を得るためには、エリアを厳選した中でも、投資利回りの高い物件を選ぶことです。そのためには、新築物件ではなく、中古物件を選びましょう。

新築物件は価格が高い分、投資利回りが低くなります。一方で、中古物件の場合は価格が手ごろな分、投資利回りも高くとれ、効率的な運用が可能です。

また中古物件といっても、入居者が退去後にリフォーム工事を行いますので、次の入居者が決まりづらいこともありません。

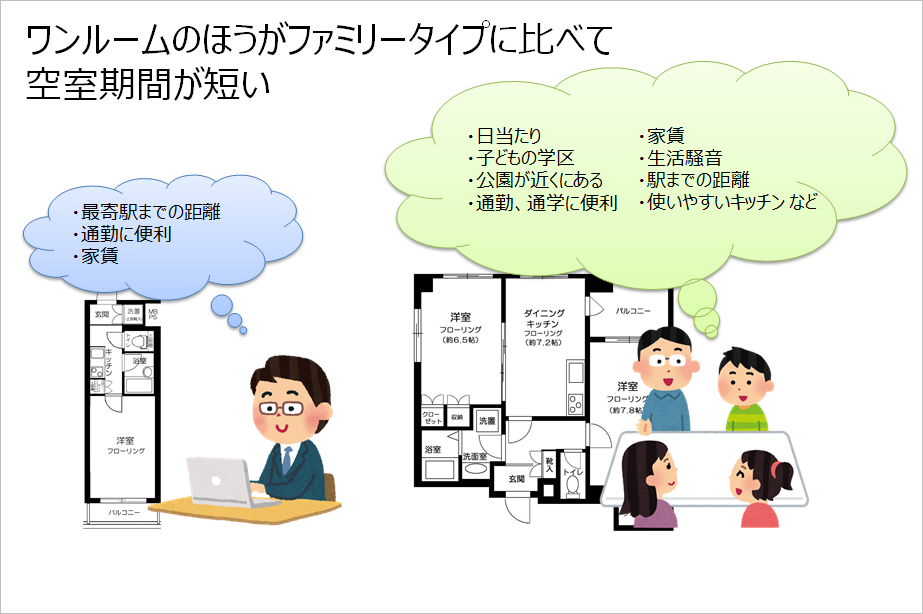

1-3 ランニングコストが安く、空室期間の短い「ワンルーム」

投資用マンションを選ぶ際には、ファミリーマンションではなく、ワンルームを選びましょう。ワンルームはファミリータイプのマンションに比べて、空室期間が短いという特長があります。

ワンルームマンションを部屋を決めるとき、ひとりの意思決定で決まります。しかし、ファミリータイプのマンションの場合、父親、母親、そして子供の希望が組む必要があるので、簡単には決まりません。

また、最近では歴史的な低金利が続いているので、ファミリータイプの部屋を借りるよりも、ローンで購入した方が毎月の返済負担が少なく済みます。そもそも、ワンルームとファミリー層では賃貸を利用する層の厚みが全く違います。

さらに、入居者が退去したあとのリフォーム工事費用もファミリータイプのマンションのほうが高額になります。ワンルームであれば数万円から10万円程度でおさまるケースがほとんどです。

これが、ファミリーマンションとなると、30万円~50万円程度のリフォーム費用がかかります。さらに、工事期間もワンルームが7日~10日で完工するのに対して、部屋が広いファミリータイプのマンションは2週間~1か月かかることになります。

工事期間が長引けば、それだけ空室期間も長くなり、無収入期間が長期化するのです。

2. 年間500万円の家賃収入を達成する不動産投資シミュレーション

空室リスクが少なく、投資効率のよい投資物件の選び方を学んだあとは、いよいよ投資用物件の増やし方を確認していきます。

家賃収入500万円を作るためには、東京23区内の中古ワンルームを最低6戸所有することが必要になります。比較的あたらしい中古ワンルームマンションの価格は1,500万円程度です。6戸とともなると、9,000万円の自己資金を必要です。ただ、9,000万円がなければいけないわけではありません。投資資金はローンで調達します。そして、このローンを効率的に活用して、ワンルームマンションを6戸を目指していきます。

年間家賃収入500万円を稼ぎ出すマンションを作るポイントがこのローン活用法です。ここからは6戸のワンルームを生み出すローンの利用法について順番に確認していきます。

2-1 借金を資産運用の味方につける方法

ローンが家賃収入を増やしていく最大のポイントになるといっても、ローンを借り過ぎると金利が上昇した時に、返済負担が大きくなることも考えられます。

では、ローンの借入額は投資額に対してどのぐらい割合にすべきなのでしょうか。

それは、資産全体に占める借入金の割合を40%以内にすることです。

具体的な事例で考えていきましょう。

(事例)

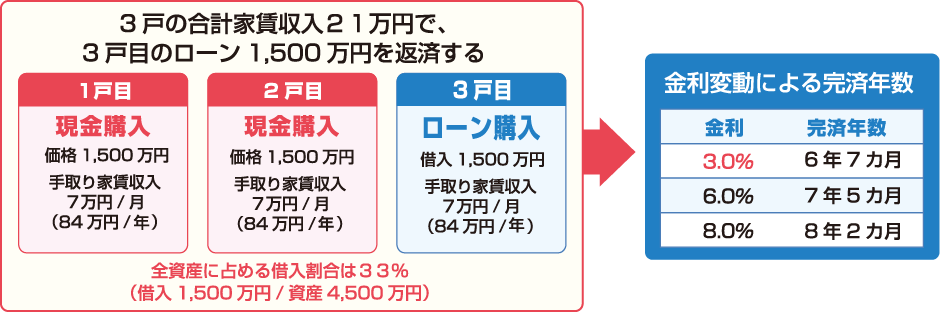

1,500万円(手取り家賃収入:7万円)のワンルームを3戸購入。そのうち、2戸のマンションは現金で購入し、もう3戸目のワンルームは1,500万円を全額ローン(金利3.0%)で利用しました

3戸目のワンルームのローンは、3戸分の手取り家賃収入の合計金額21万円(7万円×3戸)で毎月返済します。すると、この1,500万円のローンは6年7カ月で完済することができました。

3戸目のワンルームのローンは1,500万円で、総投資額4,500万円に占める借入割合は、およそ33%です。

金利が2.5%から6%に急上昇

3戸目のマンションのローン金利が3%から6%に急上昇した場合でも、7年5カ月で完済できます。仮に、金利が8%に上昇したとしても、完済期間はわずか8年2カ月で済みます。

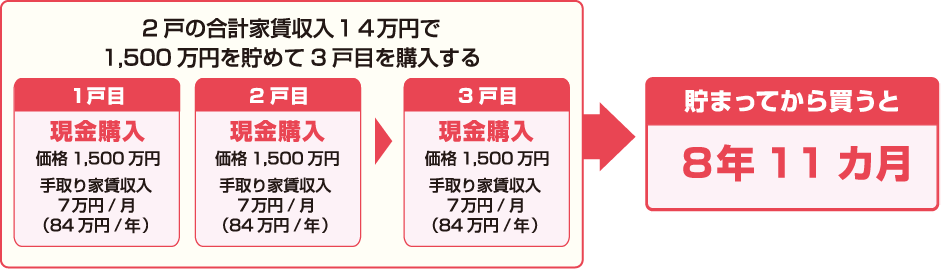

一方で、2戸のマンションから得られる家賃収入額14万円で1,500万円貯めてから購入しようとすると、8年11カ月かかります。

このように、借り入れ割合が40%を維持していれば、たとえ金利が8%になったとしても、家賃収入を貯めて買うよりも、ローン借りて買った方が早いのです。

借入割合が40%であれば金利上昇リスクにも対処でき、効率よく家賃収入を増やしていくことが可能です。

2-2 年間家賃500万円をつくる購入シミュレーション

いったん、ローンのないマンションを2戸作ることができれば、あとはマンションから入ってくる家賃収入だけで投資用物件をどんどん増やしていくことが可能です。

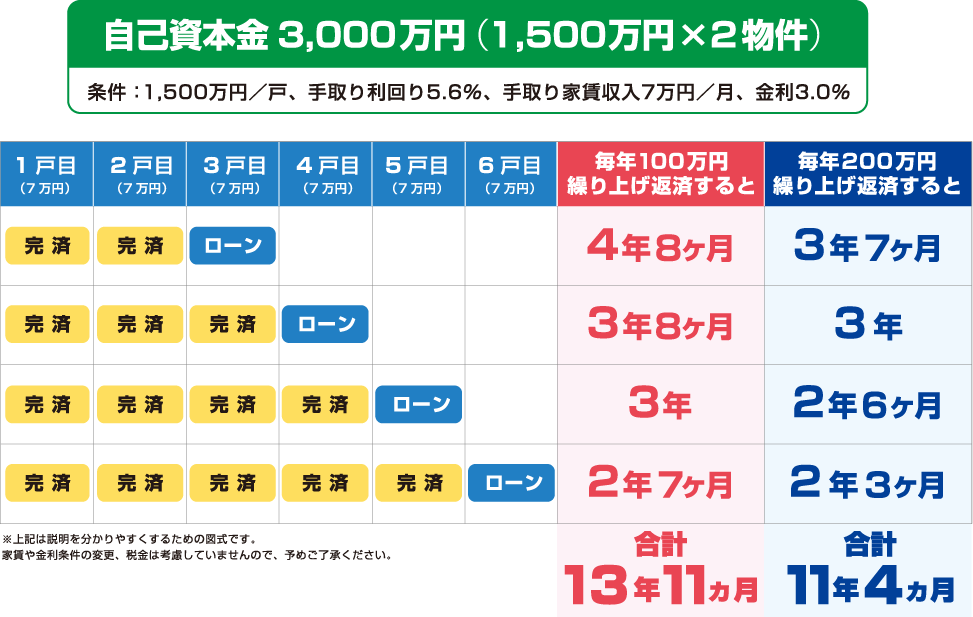

3戸目のマンションをローンを完済した後は、おなじように4戸目のマンションをローンで購入します。この4戸目のローンは3戸のローンのないマンションから得られる家賃収入と4戸目おnマンションから得られる家賃収入をあわせた28万円/月で返済します。すると、4戸目のマンションのローンの完済はさらに早くなり、4年10か月で返済することができます。

おなじようにマンションを増やしていくと、18年3カ月後には不労所得である家賃収入42万円/月【年間家賃500万円】の完成です。

物件が増えてローン返済につかえる家賃収入が増えるほど、ローン完済までの期間は短くなり、資産が増えるスピードは加速していきます。

なお、シミュレーションにあたっては家賃下落や空室、税金は考慮せずに計算していますが、こうした点を考慮しても投資用不動産を増やしていく考え方は変わりません。

もちろん、その後も繰り上げ返済を定期的に進めていくことで、さらに毎月42万円完成までのスピードは速くなります。

毎年100万円ずつ繰り上げ返済することができれば、13年11カ月、200万円繰り上げ返済を進めれば11年4カ月で家賃42万円/月を作ることができます。

2-3 最初の目標はローンのないマンションを2戸作ること

家賃収入だけで投資用物件を増やしていくためには、まずは2戸のローンないマンションを作ることが目標になります。いったん、ローンのない2戸のマンションを作ることができれば、経済的自由への切符を手に入れたも同然です。

そこで、まずは100万円程度の自己資金から1戸目のマンションをローンで購入し、毎年繰り上げ返済を行い、ローンの完済を目指します。

ローンを完済してしまえば、そのマンションから得られる家賃収入はまるまる手元に残ります。この1戸目の家賃収入を2戸目のローンの返済にあてることができます。

そうすることで、2戸目のローンは1戸目の半分の期間で完済を目指せるはずです。

3. 稼いだ家賃収入を賢く守るための税金のはなし

さきほどのシミュレーションでは、計算を単純にするために税金を考慮せずに計算しています。しかし、実際の不動産投資では家賃収入に対して所得税と住民税がかかってきます。

家賃収入に関する税金を知らなければ、満足に手元にお金を残すことはできません。ここでは家賃収入に関する税金について確認していきます。

3-1 家賃収入の不動産所得の違い

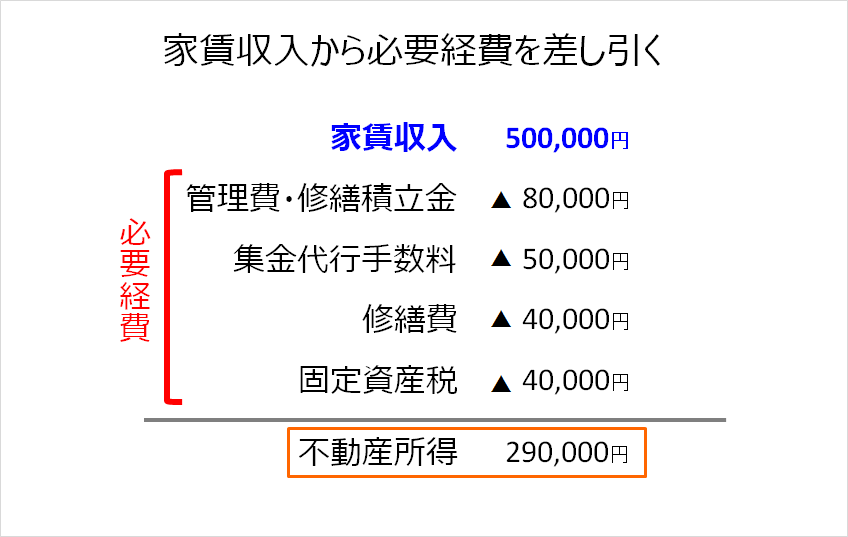

投資用物件から得られる家賃収入額にそのまま所得税がかかるわけではありません。所得税の計算のもとになる「不動産所得」と「家賃収入」は異なります。

まずは家賃収入と不動産所得の違いについてよく理解しておきましょう。

不動産所得は次の計算式で求めることができます。

※収入・・・家賃収入、礼金、更新料など

※必要経費・・・管理費、修繕積立金、修繕費用など

家賃収入の金額が大きくても、必要経費がおなじように大きければ不動産所得も小さくなり、税金額も少なくなります。

3-2 所得税によって家賃収入の税額が決まる

さきほどの計算式で求めた不動産所得に対して所得税率がかけられて所得税の金額が計算されます。

なお、所得税の税率は給与所得と不動産所得などを合算した所得金額によって異なります。

ですから、おなじ不動産所得を得ている方であっても、他の所得が少ない方と多い方ではおのずと所得税率も異なり、結果として不動産所得にかかる所得税の金額にも違いが出てきます。

3-2 家賃収入に関する税金計算例

では実際に具体的な事例をもとに不動産所得にかかる所得税率を計算してみましょう。

(事例1)

給与所得 600万円 不動産所得150万円のケース

※ 所得控除金額は100万円とする

STEP1. 課税所得金額を求める

給与所得600万円 - 所得控除金額 100万円 + 不動産所得 150万円

課税所得金額 650万円

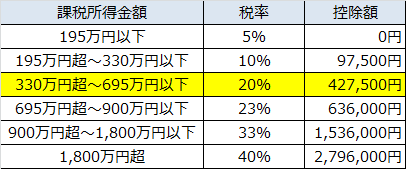

STEP2. 所得税率を求める

課税所得金額 650万円

所得税率(早見表より)20%

STEP3. 不動産所得にかかる所得税額を計算する

不動産所得 150万円 × 所得税率 20%

所得税額(不動産所得) 30万円

仮に、不動産所得が200万円だった場合、課税所得金額は700万円となります。

この場合、695万円を超える5万円部分については、所得税率23%が適用されます。

695万円:所得税率 20%

5万円(700万円-695万円):所得税率 23%

この場合の不動産所得に関する所得税は次の通りです。

(195万円 × 所得税率 20%) + (5万円 × 所得税率 23%) =40万1,500円

3-3 必要経費の種類を学ぶ

前項で確認したように、家賃収入に対する税金は、収入ではなく必要経費を差し引いた所得に対してかかります。そのため、必要経費を漏れなく計上することで、所得を圧縮することができ、結果として所得税額も節税することができます。

ここで代表的な必要経費を10個にまとめました。

それぞれの詳しい項目については、「≪保存版≫不動産所得で計上できる10個の必要経費」をあわせて確認してください。

管理費

建物管理会社に対して毎月支払う管理費

修繕積立金

建物管理会社に対して毎月支払う修繕積立金

賃貸管理代行手数料

入居者からの毎月の家賃の集金や入居者のトラブル対応、空室時の入居者募集など、賃貸管理会社に支払う手数料

損害保険料

投資用不動産にかけた火災保険や地震保険に対する保険料

なお、全期間分の保険料を前払いしたとしても、必要経費として計上できるのは1年分のみです。全期間にかかる保険料は毎年分割して計上します。

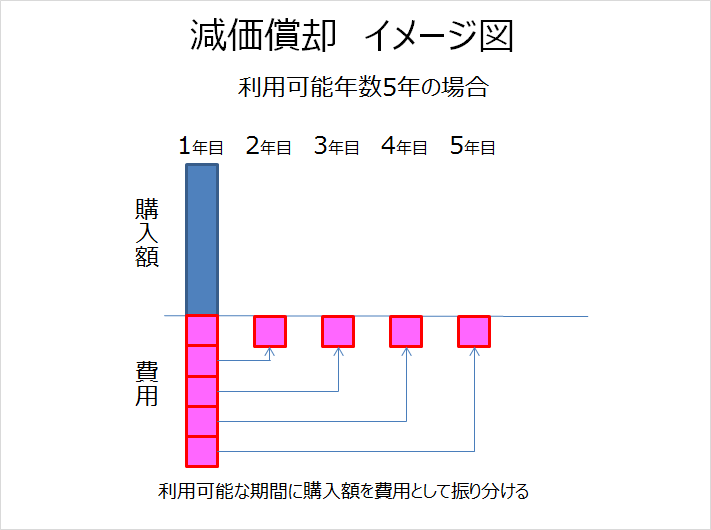

減価償却費

減価償却費とは、不動産の取得費用を取得した年に一括して費用として計上せずに、不動産の利用年数にわけて取得費を配分。各年に費用として計上していくものです。

減価償却に関する詳しい内容は「とても簡単|マンション減価償却の具体的な計算方法と理論」を確認しましょう。

修繕費

内装工事費や給湯器やエアコンなどの設備交換費用。なお、高額な修繕費用の支出があった場合では、その年に一括して経費として計上できずに、分割して計上していくこともあります。

各種税金

収益物件の購入に際してかかる不動産取得税や保有することで毎年課税される固定資産税。税金のなかでも、所得税や住民税は経費として計上できません。

ローン返済額のうち利息部分

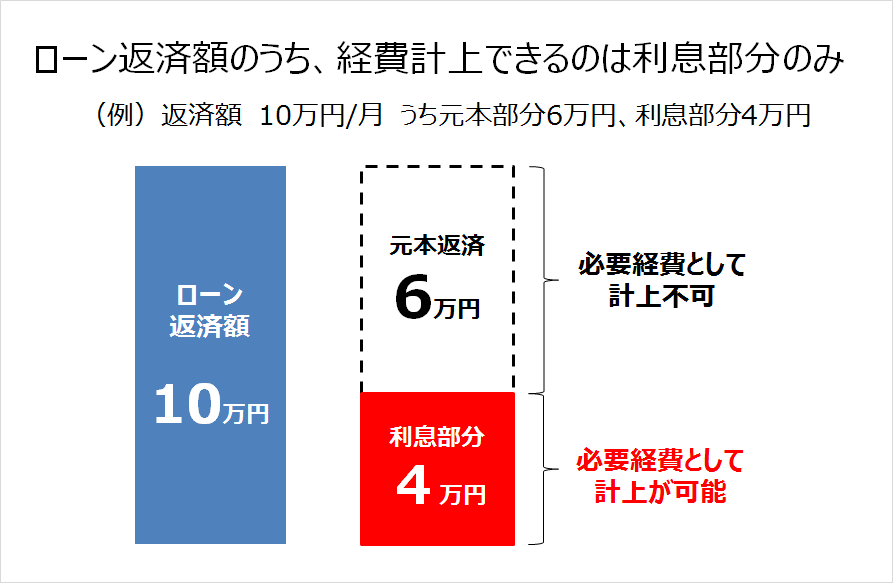

毎月のローン返済のうち、経費として計上することができるのは利息部分だけです。返済額には利息部分と元本部分が含まれますが、元本返済部分は経費として計上できないので注意しましょう。。

ローン保証料

保証人を立てる代わりに金融機関に支払うローン保証料。

税理士に支払う手数料

確定申告書の作成の際に税理士に支払う報酬

その他の必要経費

不動産経営に関する交通費や新聞図書費、通信費。

まとめ

年間家賃収入500万円をつくるにはローンのないマンションを2戸作ることが最初の目標になります。はじめは少額の自己資金から初めて、コツコツ繰り上げ返済を続けていけば、リスクも最小限にとどめて資産を拡大していくことができるはずです。

コメント