連日続く株価の好調を見ていると「あの時、買っておけば良かったなぁ」

タラレバ論ですが、ついついそう思ってしまうことってありますよね。

そう感じているものの、実際の行動に移すとなると話は別です。

やはり、自分がコツコツと貯めてきたお金、万が一のことがあった時のことを考えると不安で仕方ありません。特に、いまお金に困っていないのなら、なおさらでしょう。

かといって、将来のことを考えると投資は避けられない。

家族のためにも堅実な投資なら始めたい。

おそらく投資を始めようと考えている方の多くが、こうした思いを抱いているのではないでしょうか。

確かに投資にはリスクが付き物です。

でもリスクを避けながら、堅実的にお金は増やす、そんな運用方法があるとしたら、どうでしょうか。

それが「分散投資」です。

多くの書籍やサイトでは、分散投資の効果については書かれているものの、具体的な投資先や運用方法について紹介されていることは、ほとんどありません。

この記事では、手元の資金10万円から1,000万円まで、それぞれのケースに合った分散投資の考え方について書いてあります。

これまで投資の経験がないという人でも分散投資なら安心してお金を増やすことができるはずです。ぜひ、参考にしてみてください。

不動産投資体験談

目次

1.分散投資とは

分散投資とは、投資の対象やタイミングを分散させることで、それぞれの持つリスクを分散させる投資手法のことです。

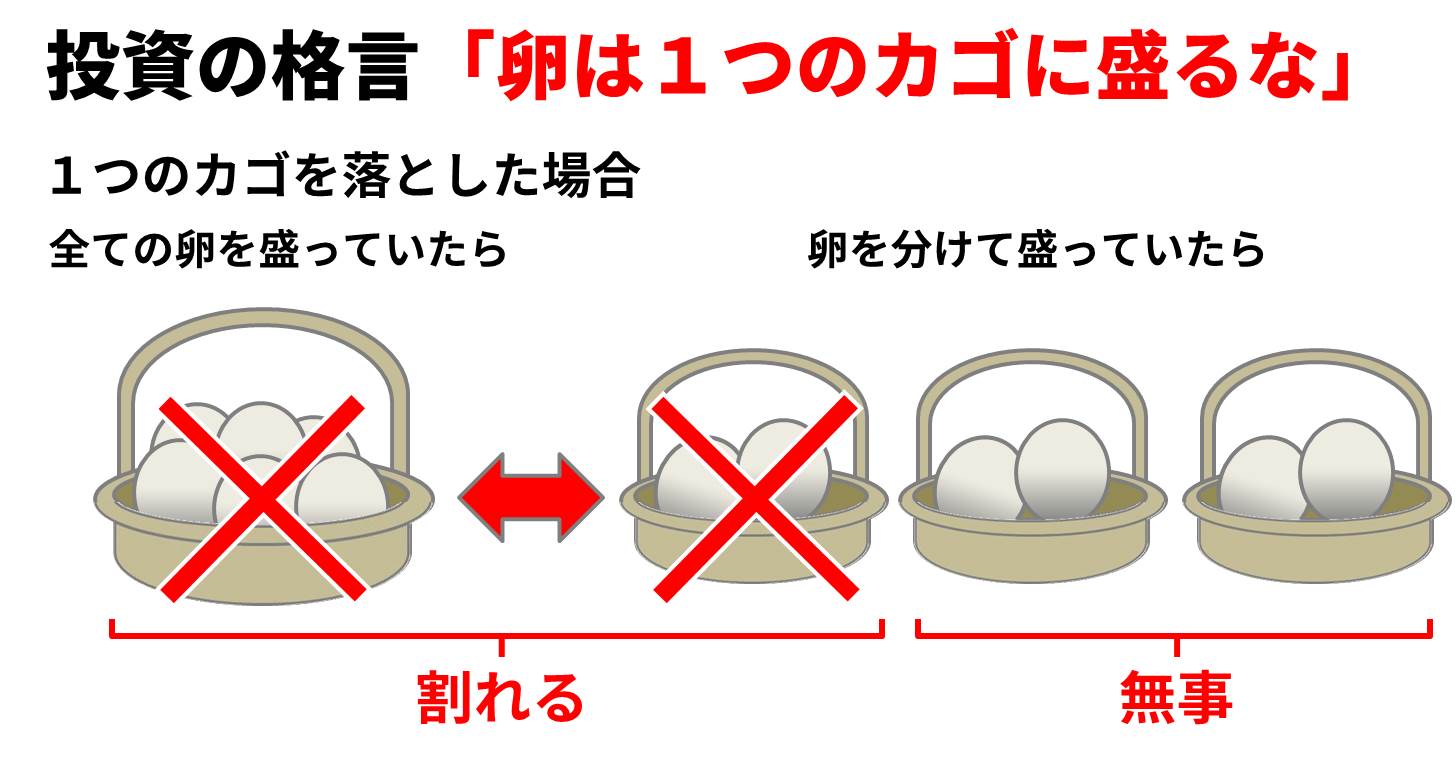

「卵は1つのカゴに盛るな」という投資の格言は、この分散投資の重要性について述べたものです。

すべての卵を1つのカゴに盛って運んでいたら、カゴを落としてしまった場合、カゴのなかの卵は全て割れてしまいます。一方、あらかじめ卵を分けて複数のカゴで運んでいたら、たとえ1つのカゴを落としてしまっても被害を抑えることができるという訳です。

卵を盛っているカゴを落としてしまうかどうかは誰にも分からないように、投資には必ずリスクがあります。そのリスクを分散投資で減らすことができます。

それでは、具体的にどのように分散していくのか、1つずつ見ていきましょう。

1‐1.投資の対象を分散する

手元にある投資資金を1つの対象に集中投資するのではなく、複数の対象に分けて投資することでリスクの低減につながります。

たとえば株式投資で1つの銘柄に投資していた場合、その銘柄が悪化して40%のマイナスとなったとします。投資資金が100万円だった場合、40万円の損失です。しかし、1つの銘柄でなく2つの銘柄に分散させていれば、損出を20万円程度に抑えられます。ダメージを受けることは変わりありませんが、複数の銘柄に分けて投資することで、リスクを抑えることができます。

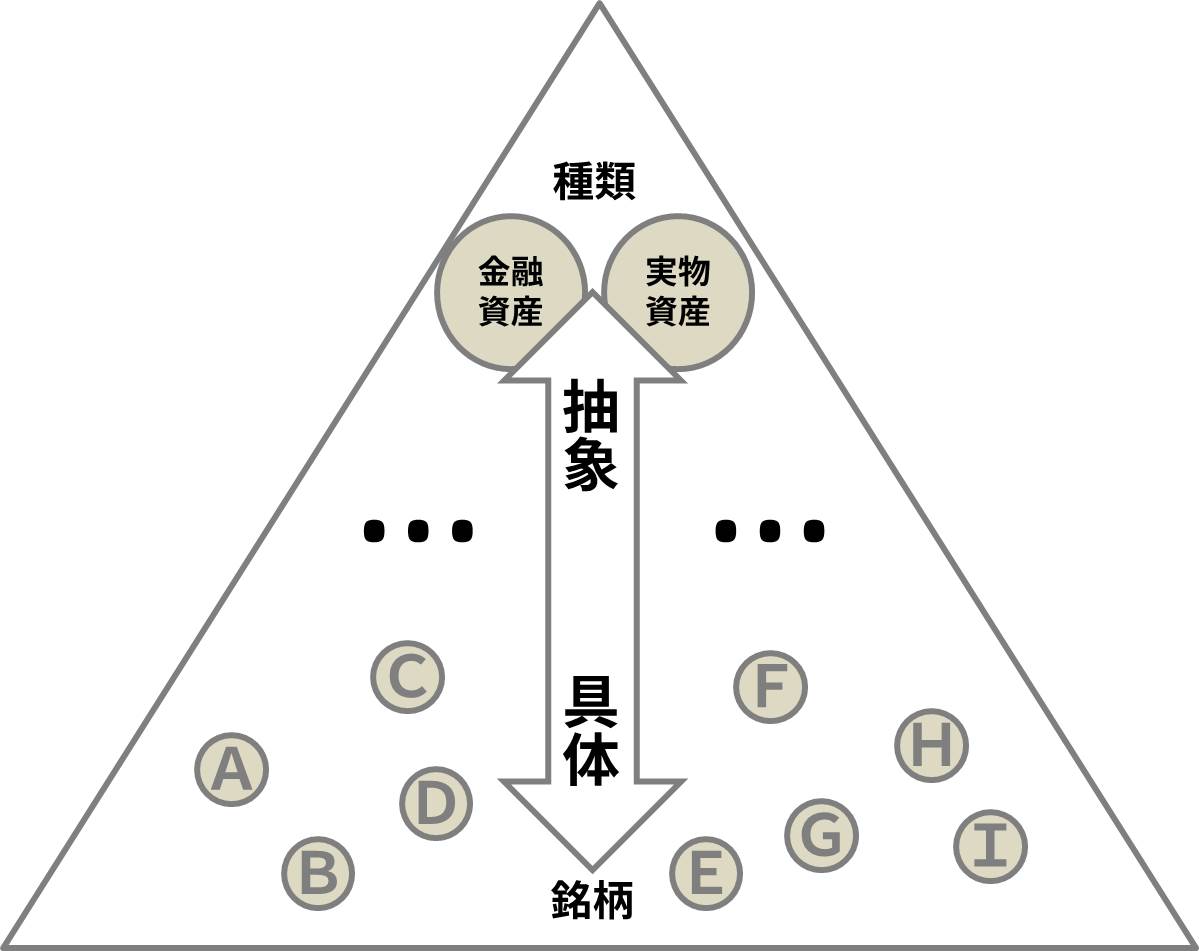

さらに、個別の銘柄といった具体的な投資先ではなく、金融資産や実物資産といった投資対象の種類も分散させることで、より安定した資産形成に繋がります。

“金融資産と実物資産の違い”

- 金融資産…株式や債券のように、金融マーケットで取引される資産

- 実物資産…不動産や金といった目に見える資産

経済環境の影響を受けやすい金融資産は、めまぐるしく価格が乱降下します。一方、そのもの自体に価値がある実物資産は経済環境の影響を受けにくいと言う特徴があります。

異なる種類を組み合わせることで、より高い分散投資の効果を得られることになります。

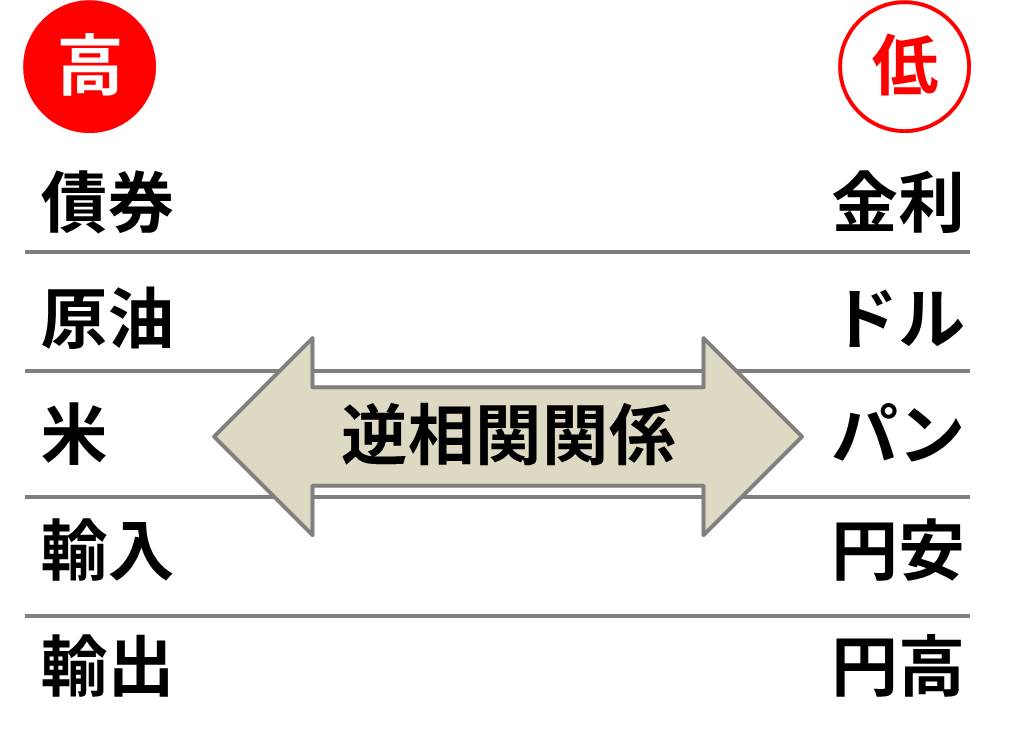

1‐2.逆相関関係の商品に投資する

投資先の銘柄や種類を分けても、同じ特性を持つ商品に投資しては、高い分散効果を得ることができません。そのために重要となるのが、逆相関関係のある商品を組み合わせて投資することです。

逆相関関係とは、「一方が増加すれば、もう一方は減少する」といった相反する動きをする2つの関係性のことです。

代表的な商品は、株と債券です。株価が上昇すれば金利も上昇します。金利が上昇すれば債券は下落し、金利が下落すれば上昇することを考えれば、株と債券の真逆の動きをします。

相関関係にある商品を組み合わせてバランスよく投資することでリスクを抑えることができます。

1‐3.投資のタイミングを分散する

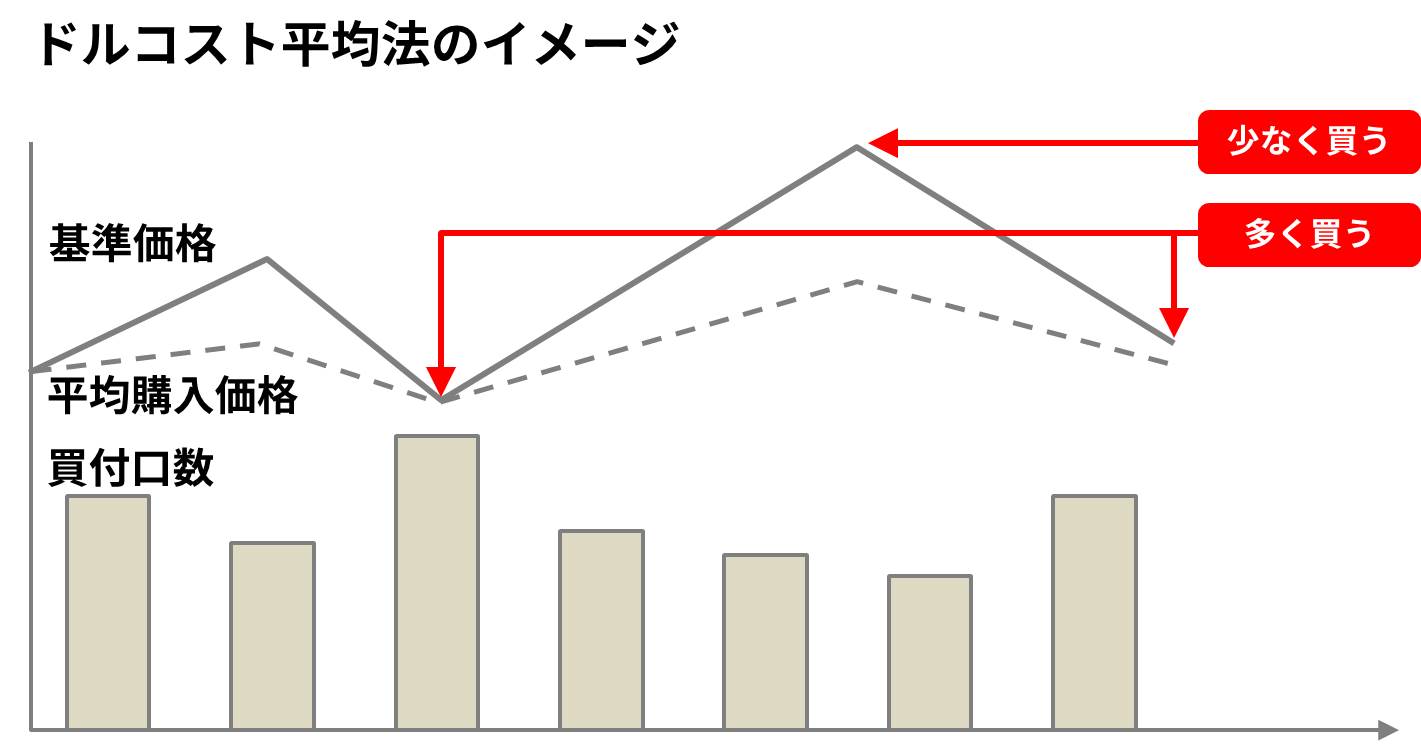

誰でも安い時に買って、高く売りたいと考えています。本当に今が最安値かどうか、誰もが頭を悩ませることです。ここでありがちな失敗が、手元の資金を1度に使い切って投資することです。たとえ銘柄を分散していても、投資のタイミングを間違えれば大ダメージを受けることになります。

そこで過去の高い時期に商品を買ってしまったなら、あえて価格が安くなった今こそ、再び同じ商品を投資した分だけ購入しましょう。すると平均購入のコストを下げることができます。

ある決まった商品を毎月一定額購入し続ければ、価格が安い時は多くさん、高い時には少ない数を購入することができます。長期的にみれば、商品の平均購入コストを引き下げることができます。この投資手法を「ドル・コスト平均法」といいます。

ドルコスト平均法は時間の分散を活かした堅実な方法です。

2.分散投資のメリット・デメリット

分散投資の最大のメリットは、投資の対象とタイミングを分散することでリスクを抑えることです。

ただ、このメリットは、見方を変えればそのままデメリットにつながります。リスクが抑えられるということは、そのままリターンも抑えらるということです。

たとえば銘柄Aは減っても、銘柄Bは増えるかもしれません。複数の銘柄の値動きを合算したところ、全体としてみれば、わずかな値動きで抑えられるという訳です。

一方で、投資をする銘柄の数を増やせば増やすほど、銘柄Aが大きく値上がりしても、獲られるリターンは低くなってしまいます。

しかも、分散投資を正しく行うには時間がかかります。商品ごとの相関関係を把握して、投資する商品を選ばなければなりません。1度投資して終わりではなく、毎月少しずつ継続的に投資を続けていくことも重要です。

つまり、分散投資は時間をかけてリターンを低くしていくという、非効率な投資法なのです。

3.9つの投資先

分散投資の特性を把握したら、次に考えることは、いよいよ投資先の選択です。この記事では、主な分散投資先として4つご紹介しています。1つずつ見ていきましょう。

3-1.株式投資

証券取引所に上場している企業の株価はリアルタイムで値動きし、取引することができます。

東京証券取引所だけでも2,000社以上が上場しており、リスクとリターンは銘柄によって異なります。

株価の安い時に購入して、高い時に売却することができれば、株式投資で利益を出すことができます。ただ、買いたい人が増えれば株価は上昇し、売りたい人が増えれば下落してしまいます。

つまり、株価を先読みして行動することが求められます。

株の売買は、証券会社を通じて証券取引所で成立させます。

売買は1株/100株/1000株と銘柄ごとに定められた「単元株数」です。たとえば、株価が100円で単元株数が1000株なら、購入には100円×1000株=10万円が必要です。

その際、証券会社に手数料を払わなければなりません。現在、手数料は0.01%程度です。

3-2.投資信託

投資信託は、投資家から集めた資金をプロが運用します。プロとは、投資信託会社に所属しているアナリスト(調査員)やファンドマネージャー(運用責任者)のことです。

こうした専門家に任せていれば安心という訳ではありません。投資信託はそれぞれ運用テーマが決められているからです。

たとえば、日本株で運用する投資信託なら、日本株以外を選択することができません。日本株が下がりそうであっても、日本株のなかで運用するしかないのです。

投資信託は1万円以上から1円単位と金額を指定して購入することができます。少額であっても、投資信託のなかは株式、債券、不動産など幅広くに分散されています。

少ない金額で分散投資を始めらるため、投資の入門商品と言えます。

3-3.FX(外国為替証拠金取引)

FXとは、外国の為替の取引のことです。通貨の組み合わせを選び売買を予測します。

取引単位は銘柄によって異なりますが、1000通貨から1万通貨がほとんどです。仮に1ドル100円で換算とすると1000通貨なら10万円で投資ができます。取引はネットで簡単に取引

FXはハイリスク・ハイリターンで危ない投資というイメージがありますが、それはレバレッジをかけられるからです。手持ち資金の最大25倍までの取引が可能です。

手元に10万円しかなくても、250万円のリスクが取れます。もちろんリスクが大きくなれば、リターンは大きくなりますが、リスクを取りすぎて資産が減ってしまった人はたくさんいます。

レバレッジをかけるにしても、手持ち資金の範囲にしておきましょう。

3-4.不動産投資

購入した物件を賃貸に出して、入居者が住んでいれば家賃を得られるという仕組みです。中古物件のなかには、すでに入居者が住んでいる物件もあります。こうした物件を購入した場合、すぐに家賃収入を得ることができます。

不動産投資はローンを利用することでレバレッジの効果が働きます。

物件を購入できるほど手元に資金がなくても、ローンが組めれば、不動産投資を始められます。そして、投資した物件に入居者が住んでいる限り、家賃収入が入り続けます。その家賃収入をローン返済にまわしてください。上手くいけば、最初に入れた頭金払っただけ、ほとんど自己資金を使わずローンのない物件が手に入ります。

同じようにFXもレバレッジをかけられますが、不動産投資のレバレッジとはリスクの大きさが違います。

FXのように金融マーケットで取引される金融資産は、経済環境が悪化すれば、価値がゼロになってしまうリスクがあります。しかし、不動産投資は物件自体が価値を持った実物資産への投資です。 どんなに物件の価値が減っても、1度借りたローンが打ち切られることはありません。

ただし、金融資産に比べて流動性は低く売却するまで時間がかかります。

1度投資すると、空室になったからと言って簡単に辞めることはできません。入居者が退去して空室になっても、新しい入居者を見つけるのに苦労しない都心の物件に投資しましょう。

3-5.債券(国債・地方債・社債)

債券は借用証書のようなものです。資金が欲しい団体が、債券を発行して融資を募ります。発行元が国なら「国債」、地方公共団体なら「地方債」、企業なら「社債」となり、1万円や5万円単位で購入できます。購入した債券を持っていれば半年ごとに利息を受け取ることができます。さらに満期になれば額面金額が返済されます。ただし、発行元が破たんしてしまうと、債券の価値がなくなり、紙くずとなってしまいます。

借用証書との違いは、満期前に売却することができることです。売却時、市場価格が高ければ、満期まで持つより利益を得られることもあります。ただし、外貨建ての債券は為替リスクがありますので、注意が必要です。

3-6.先物取引

先物取引では、金、原油、穀物、エネルギーなどの商品の現在価格と将来価格の差額によって損益が決まります。

予め定められた期日までに商品価格が上昇すると予想したなら「買い」から、反対に下落すると予想すれば「売り」から取引を始めることができます。「買い」からスタートした場合、予想通り相場が上昇すれば利益を得ることができます。ただし、予想に反して下落した場合には、損失となります。

予め定められた期日になれば自動的に決済されますが、期間内であればいつでも売買が可能です。

先物投資の最大の特徴は、証拠金を利用してレバレッジをかけられることです。レバレッジの倍率は商品によって異なります。小さな証拠金でもレバレッジをかえれば大きな資金を動かせるのは魅力的ですが、商品の価格が値動きが大きな損失につながることもあります。

3-7.リート(不動産投資信託)

リートとは、投資家から集めたお金を使ってオフィスビルや商業施設、賃貸住宅などを購入し、家賃収入や売却益を配当益として分配する投資商品のことです。

不動産版の投資信託といえます。

実物への不動産投資に比べて、小口に証券化された所有権に投資することができるため、1万円以上1万円単位からと少額での投資が可能です。

リートは実物不動産投資にはない様々な特徴があります。

不動産に分散投資をしようとしていても、不動産は高額なため、リートが登場するまでは手を出しづらい状況でした。しかし、リートの登場によって少額から不動産に投資をすることができるようになったのです。分散投資としてリートは重要な役割を担っています。

3-8.金

株や債券は発行元が破たんしたり倒産してしまうと、紙くず同然の価値になってしまいますが、実物資産である金(ゴールド)は、そのものに価値があるため、信用リスクはありません。

お金のリスクが高まると、価値が保証されている金に投資されます。よく「有事の金」なんて聞きますよね。リーマンショック後、世界的に金の価格が上がったのも、お金に対する信用不安からです。

実物資産といっても、金には世界共通の通貨として側面があるため、換金性が高いという特長があります。

ただし、金を保有していても、何も収益は生まれません。そのため「安くで買って、高くで売る」というスタンスでタイミングを見極めて利益を得ることが重要です。

3-9.プラチナ

金と同じように、貴金属の実物資産がプラチナです。プラチナの特徴を知るには、金との違いを知ることが近道です。

金よりも流通数が少ないため、希少性がありますが、通貨としての性質はありません。主に宝飾品や工業製品として利用されていることから、経済状況の影響を受けやすく、金よりも変動リスクが高くなります。

4.具体的な投資事例

ここからは分散投資を利用して資産を作るための方法について見ていきます。手元の資金10~100万円、100~500万円、500~1000万円の3段階で紹介していきます。

4-1.資金10万円から100万円の分散投資

手元の資金が10万から100万円未満の人は、まずは投資信託を始めましょう。

投資信託なら1万と少額で購入できます。投資信託の投資対象は、株式、債券、不動産に分散されているため、少額で分散投資を始めることができます。

まずは10万円でスタートして、マーケットの動きをみながら、次第に投資額を増やしていきます。

4-2.資金100万円から500万円の分散投資

運用資金が100万円と大きくなっても、分散投資の基本的な考え方は同じです。

運用金額が増えた分、投資信託の購入回数を増やすことで平均購入コストを引き下げます。また、株式投資やFXとった金融資産も分散投資の選択肢に組み入れていきましょう。

株式投資で複数の銘柄を購入する場合、相関関係を意識し、分散投資を加速させていきましょう。

4-3.資金500から1000万円の分散投資

余裕がでてきたら、いよいよ分散投資のなかに実物資産を組み入れていきます。

不動産投資を始める場合は、ローンが利用できます。

お金を貸してくれる金融機関のなかには、物件価格の全てを貸してくれる金融機関もあります。いわゆるフルローンです。フルローンで購入する場合でも、購入時に必要な諸経費(登記費用・固定資産税・管理費・火災保険料・事務手数料・印紙代)は、自己資金でまかなわなければなりません。

たとえば、1500万円から2000万円の物件を購入する場合、諸経費に必要な金額は50~60万円です。

不動産でも分散投資の効果を得ることが可能です。

所有戸数を増やすことで、空室リスクを分散し、1度に家賃収入が途絶える確率が低くなります。また、物件の築年数を分散することで、エアコンや給湯器といった設備故障リスクを分散することができます。さらに立地を分散することで、地震や火災といった震災リスクを分散できるようになります。

5.お金持ちを目指すなら集中投資もあり

分散投資はリスクを抑えながら、時間をかけて堅実にお金を稼いでいく投資法です。ただ裏を返せば、短期間で大儲けできる可能性を自ら切り捨てていくことになります。

投資でお金持ちになろうと思うなら、どこかで必ずリスクをとらなければなりません。そのためには、たとえ手元の資金がゼロになってしまう可能性があったとしても、集中投資が必要な時もあります。

はじめはリスクに注意しながら分散投資で運用していき、リスクを取るためにも必要な知識や情報を十分に手に入れましょう。マーケットの動きを見ながら、いけると思ったら、これまで温めてきた集中投資と言う刃をいよいよ抜いてください。

まとめ

分散投資による効果と活用事例についてご紹介しました。

分散投資はリスクを抑えながら堅実にお金を増やしていく投資法です。もちろん投資である以上、絶対に安全という保障はありませんが、資産運用を考えるうえで欠かせないポイントです。ぜひ参考にしてみてください。

コメント