サラリーマン大家として本当に成功できるのか。あなたも気になるはずです。

現在日本では、320万人が不動産所得を得ています。1200万人が行っている株式投資に比べ、約4分の1の市場規模です。

ほとんどのサラリーマン大家は会社や同僚に明かしてはいませんが、実はサラリーマン大家はたくさんいます。

不動産投資の仕組みをきちんと理解して、正しい考え方で投資すれば、あなたの隣りに座っている同僚やお付き合いをしている彼女でも、安定した家賃を手にすることが出来ます。

この記事では、普段なかなか知ることができないサラリーマン大家の実態について徹底分析し、どうすればサラリーマン大家として成功できるのか、分かりやすくまとめました。

ぜひ、読んで見てください。

不動産投資体験談

目次

- 1.サラリーマン大家の失敗例

- 2.サラリーマン大家の投資事例

- 2-1-1 投資前①【30代・男性/年収: 500万円】本当に正しい生き方を考える

- 2-1-2 投資前②【30代・女性/年収: 500万円】サラリーマンにリスクはないのか

- 2-1-3 投資前③【40代・男性/年収:500万円】『不動産投資』か『投資信託』か!?

- 2-1-4 投資前④【20代・男性/年収:1,000万円】騙されても良いと思えたことが決め手

- 2-2-1 投資後①【50代・女性/年収:500万円】賃貸管理会社のサポートが不可欠!

- 2-2-2 投資後②【40代・女性/年収: 500万円】定期預金よりダンゼンお得!

- 2-2-3 投資後③【20代・男性/年収: 1,000万】不動産投資を始めたことで生まれた『2つの余裕』

- 2-2-4 投資後④【50代・男性/年収: 1,000万円】資産状況に合わせて購入のタイミングを見極める

- 3.サラリーマン大家が選ばなければならい不動産投資法

- 4.サラリーマン大家の実態

- 5.サラリーマン大家の特権

- 6.サラリーマン大家の確定申告

- 7.まとめ

1.サラリーマン大家の失敗例

不動産投資のメリットばかりを見て投資をすると、後から後悔することになりかねません。しっかりとリスクを把握してからサラリーマンに合った不動産投資法を見つけてください。

ひと口に不動産投資といっても、 投資物件の種類は様々です。中古と新築、ワンルームタイプとファミリータイプ、区分所有と一棟アパート投資などです。それぞれを組み合わせると、 たくさんのパターンの不動産投資が考えられます。

そんな数ある不動産投資のなかでも「やらなきゃ良かった」と、実際にサラリーマン大家が後悔した失敗事例をまとめました。

1-1.一棟アパートサブリース問題

賃貸需要の乏しい地方の土地にアパートを建てたことが、サラリーマン大家を追い詰めることになります。

10年前、知人の家族が畑の真ん中に一棟アパートを建設しましたが、今では10部屋中3部屋しか埋まっていません。それもれのはず、周囲は学校も工場もありません。もともと、賃貸経営には不向きな立地なのです。

それにも関わらず、すぐ近くの土地には、また新たな一棟アパートが建とうと建設中です。

なぜ、こんなことが起きているのか。

「家賃を保障するサブリース契約だから安心です」

ハウスメーカーはサブリース契約を押し出して、アパートを建てることを薦めてきます。こうした甘い言葉によって、アパートを建設する人が後を絶ちません。

しかし、サブリース契約は、当初の家賃をずっと保障してくれるものではありません。やがて、2年が経つとサブリース契約の見直しを迫られます。新たに見直したサブリース契約では家賃を下げられ、月々のローンの支払いが持ち出しになることもあります。

それでもサラリーマン大家は受け入れるしかありません。見直しに応じなければサブリース契約が解約され、空室のアパートだけ残されてしまうからです。

人口減少時代の今、地方の不便な土地にアパートを建てたところで、高い入居は見込めません。周辺の家賃相場が1万円台と家賃崩壊が起きていたり、1つ工場や学校に依存度が高いエリアが地方には存在します。

そうしたエリアにある一棟アパートは、数千万円から購入することが可能です。利回りの高さに惑わされ、うかつに購入すると空室リスクで悩まされることになります。

あえて地方にある築年数が経過した1棟アパートを好んで購入するサラリーマン大家もいますが、おすすめ出来ません。

リフォームを施すことで、外観から想像もつかないような、魅力的な室内に仕上げることが出来れば、高い収益が得られる一棟アパートとして生まれ変わるかもしれません。どんな物件を選び、どのようなリフォームを施すか、サラリーマン大家のなかでも、豊富な経験と高い資質が求められるます。

初めて不動産投資するサラリーマン大家には不向きです。

1-2.ファミリータイプ戸建投資

ファミリー層が住む戸建ては、入居者が長く住む傾向とはいえ、出たあとが大変です。入居者募集の時期によっては相当な苦戦を覚悟しなくてはなりません。

今年4月、私の知人が1000万円という価格で4LDKの戸建住宅を購入しました。

JR東京駅から1時間ほどの距離にある千葉県松戸市の北総開発鉄道「秋山駅」徒歩12分の戸建です。築25年の木造2階建、駐車場も付いています。

周辺の家賃相場は8万です。相場家賃で入居者がつけば、表面利回りで9.6%という高い利回りが期待できました。

物件の周辺には、他の戸建賃貸は見当たらず、入居者も決まりやすいはずでした。

物件は、前オーナーが自宅として20年以上利用されていたため、賃貸するためにリフォーム工事を実施することになりました。

ただ、このリフォーム工事が問題でした。リフォーム費用は実に150万円!

周辺家賃の相場は8万円ですから、約1年半の家賃にも相当します。リフォーム費用のうち、壁紙の張り替えだけでも80万円です。残りの70万円は、台所の水回り一式を全て取り替えた際の費用です。

賃貸契約が長期化したり、ペットを飼っていれば、家の痛みも激しくなります。

仮に退去のたびに、全ての壁紙を張り替えることになれば、高額リフォーム費用を負担し続けることになります。そして、部屋が広い分、壁紙の張り替えやリフォーム箇所も多くなり、工事期間も長くなります。工事期間が長くなるということは、それだけ空室期間も長くなるということです。

さきほどのリフォーム工事に要した期間は約1ヶ月。入居者の募集を開始した時には、

すでに引っ越しシーズンのピークを逃してしまいまいした。

結局、空室は4ヶ月も続き、やっと入居者が決まりましたが、それは近隣の工事関係者の短期需要でした。「せっかく綺麗にしたのに、半年後には出て行ってしまうんだよね。その時、リフォーム費用はどのくらい掛るのか、すごく心配なんだよ。こんなはずじゃ無かったんだよ。」落ち着かない様子で黙り込んだ知人が印象的でした。

戸建賃貸は大きい分、リフォーム費用も高額になり、その期間もワンルームに比べて長くなります。

1-3.海外不動産投資

国が違がければ、法律も常識も違うので海外不動産投資は注意が必要です。

日本でマンションを購入すれば、専用部分だけでなく土地の権利を含めた「所有権」を手にすることができます。

一方、中国ではマンションを購入しても所有権は付いてきません。

中国の土地は全て政府の物であり、個人が購入できるのは建物とその土地を70年間使用する「使用権」だけです。つまり中国政府から建物や土地を借りているだけ、購入したマンションが、突然に取り壊しになっても文句が言えないのです。

また入居者が退去した場合、管理会社がすぐにリフォームに行ってくれるとは限りません。

いつまで経ってもリフォームが行わなければ、催促しなければなりませんが、言葉が通じず悪戦苦闘することもあります。

さらに、為替の動きにも注意が必要です。

いくら入居者が付いて家賃を得られたり、物件の価値が上昇した時に売却できたとしても、

現地の通貨が安くなれば、何の意味がありません。

投資する国の言語や法律を把握し、為替の動きにも詳しくなくて成功しないため、

サラリーマン大家にはハードルが高い不動産投資法です。

2.サラリーマン大家の投資事例

この記事では、不動産投資を実践してサラリーマン大家になった生の声を紹介します。

どうして不動産投資を始めたのか、物件購入前の気持ち、購入の決め手、そして物件購入後の展望など、サラリーマン大家が本音で語ります!

2-1-1 投資前①【30代・男性/年収: 500万円】本当に正しい生き方を考える

気付けば30代半ば、将来のことを考えるようになりました。『仕事を頑張ることが、何より正しい生き方』であることに、疑いはありませんでした。とにかく残業、残業また残業という毎日です。

休みをとらないで働き続けたためか疲れが抜けず、朝起きても体がだるいなど、やはり20代の頃と比べると体力的に衰えを実感します。

これまでのように給与所得のみに頼って生活していること自体が、本当に正しい生き方なのか、不安に感じるようになりました。

「このまま、定年まで仕事が続けられる保証はあるのか?」

「もし給料がもらえなくなったら、一体どうなるのか?」

私に万が一の事があって、働けなくなってしまえば、家族を路頭に迷わせてしまいます。

そんな漠然とした不安を抱えたまま、これから生活をしていきたくはありません。

給与所得以外の収入を作る必要性を感じ、不動産投資を始めることにしたのです。

2-1-2 投資前②【30代・女性/年収: 500万円】サラリーマンにリスクはないのか

医師として働いてきた私ですが結婚を期に退職し、専業主婦として生活をする様なりました。それが不動産投資への第一歩だったと思います。結婚後は、主人の給料所得のみが家族の収入となりました。それでも不自由のない生活を送っていました。

「転勤の可能性があること」

「将来、万が一主人の身に何かあったら生活はどうなってしまうのか?」

つねに不安は頭の片隅にありました。

専業主婦ということもあり、比較的時間に余裕があったので「株」や「保険」で資産運用しながら、新しい『資格取得』に励みました。

不動産投資も資産運用の候補の一つにはあげていましたが、「きっと、リスクがたくさんあって、予期せぬトラブルばかりだろう」と手を出せずにいました。

そんなとき、不動産投資を始めている知人から話しを聞く機会がありました。

『給与のカット、予期せぬ転勤、そしてリストラ。いまサラリーマンでいることに、全くリスクは無いのか』

知人の言葉に心が動かされたのです。

「私たち家族の収入は、主人が働いていることでもらっているお給料のみ」

そのことを改めて強く気付かされ、不動産投資を考えるようになりました。

2-1-3 投資前③【40代・男性/年収:500万円】『不動産投資』か『投資信託』か!?

今後、私の収入は伸び悩み、その一方で支出は増えていくだろうと思っています。現在、日本は多額の借金を抱えています。その結果、国家サービスが低下して、すでに私たち個人にもしわ寄せがきているからです。

近い将来、何もしないで今と同じ生活を送ることは難しいはずです。一体、『何をするべきか?何ができるのか?』を考え、不動産投資に興味を持ちました。

他にも投資信託を考えましたが、不動産投資を選びました。不動産はそのもの自体が無くなることがないし、いつもで現物を自分の目で確認できます。一方、投資信託はその道のプロが運営していますが、極端な言い方をすると上がるも下がるも運次第。

要因が複雑すぎて人智の及ばない事が起り得ますし、今は世界的に株価が下落しています。

つまりギャンブル性が高いと判断し、自分には合っているのではないかと考えたのです。

2-1-4 投資前④【20代・男性/年収:1,000万円】騙されても良いと思えたことが決め手

同年代の同僚や友達が、株式投資やFXなどで資産運用を始めました。「自分も何かしたい」とは考えてはいましたが、株のように毎日の値動きに一喜一憂するほど、精神的に強くありません。

仕事にも支障をきたすかもしれないと思うと何もできないでいました。

そんなとき、不動産会社から話を聞く機会がありました。不動産投資のいい話ばかりではなく、きちんとリスクも踏まえた話も聞け、『この人だったら騙されても良い。全てお任せして不動産投資を始めよう』とその場で決意を固めることで不動産投資をはじめられました。

2-2-1 投資後①【50代・女性/年収:500万円】賃貸管理会社のサポートが不可欠!

不動産投資であれば会社に勤めながらでも家賃収入を得ることができます。賃貸管理会社がしっかりしていれば、オーナーは全く手間が掛からず安心していられます。

さらに、収益マンションは長く持ち続ければ、持ち続けるほどに収益を生み出してくれます。ただ、それらは全て入居者が付いていて、家賃収入が入ってくることが前提ですので、

やはり賃貸管理会社のサポートが不可欠です。

2-2-2 投資後②【40代・女性/年収: 500万円】定期預金よりダンゼンお得!

超低金利時代が長く続く今の経済状況下で、どのように資産運用することが最も効果的なのか考えていました。銀行に預金をしたところで、もらえる利息はたかが知れています。ひょっとしたら、銀行からお金を引き出す際の手数料の方が、多いくらいかもしれません。防犯上、タンス預金に比べればまだマシという程度です。

中古ワンルームマンションを1戸持っていれば、毎月の手取り家賃はだいたい6万円前後です。単純に考えて、定期預金よりも何十倍もお得です。

株のような他の投資方法も考えましたが、どれも運用が難しく、私のような素人ができるものではありません。 初心者でも楽に投資収入を得るには、不動産投資が一番だと思っています。

2-2-3 投資後③【20代・男性/年収: 1,000万】不動産投資を始めたことで生まれた『2つの余裕』

購入後は、ローン返済のためにしっかり働いて稼がねばと気が引き締まりました。また、購入した2つの物件のローンを完済する目標ができたおかげで、モチベーションが上がり、仕事にもよりいっそう前向きに励むようになりました。

家賃収入があることで心の余裕が出来、毎日の会社生活にも『余裕』を生まれました。自分が本当にしたかった生き方(サラリーマン人生では難しい、『筋を通した生き方』)を出来るようになったことは、とても大きな副産物です。

20代と若いうちから、2件の物件を購入して収入の柱ができたことが自信にもなっています。

2-2-4 投資後④【50代・男性/年収: 1,000万円】資産状況に合わせて購入のタイミングを見極める

目標であった4戸を所有することができたため、今後の予定は「一旦一休み。」です。まだ、2戸のローンは残っていますので、家賃収入と給与所得を使って7年のうちに完済を予定しています。

その後は、さらに2戸を購入し、6戸を所有するオーナーを目指したいと考えています。そのためには、どの段階でどのような物件を購入していくのか、資金繰りはどうするのか。色々、考えながら不動産投資を進めていく必要があります。

3.サラリーマン大家が選ばなければならい不動産投資法

あなたがサラリーマン大家としてやっていくならば、選ばなければならない不動産投資法は『家賃収入で利益を得る方法』です。

不動産投資で利益を得るには、2つの方法があります。

①物件を所有することで得られる利益(家賃収入=インカムゲイン)

②物件を売却することで得られる利益(売却益=キャピタルゲイン)

本業が忙しいサラリーマン大家は、必ず①を選んで下さい。

もちろん②のやり方でも成功するかもしれません。そのためには、景気の動向を読み取ったり、リフォームを施したり、手間と時間が掛かるだけでなく、高い知識と経験が求められます。

サラリーマン大家は、片手間でも出来る不動産投資法を選ぶことが重要になります。

3-1 将来に渡って高い賃貸需要が見込める東京を選ぶ

毎月安定した家賃収入を得るため、物件を選ぶ目安となるのは、何をおいても「立地」です。

日本のなかで最も賃貸需要見込まるのは東京23区です。大阪や名古屋でも、安定した家賃収入を得ることが出来るかもしれませんが、10年先、20年先を見据えて、空室リスクを抑えられるエリアは東京23区だけです。

不動産は名前の通り「不動」の資産、つまり動かない資産です。1度、物件を購入して不動産投資を始めたら、売却するまでに時間が掛かり、簡単にやり直しは効きません。

サラリーマンに余裕はありません。失敗してから、やり直すための時間も資金も限られています。

サラリーマン大家は例え歩みは遅くても、確実かつ着実に家賃収入が見込まる東京で不動産投資を始めなればなりません。

3-2 手が掛からず、丈夫で長持ちする区分マンションを選ぶ

自分で手を煩わせられないサラリーマン大家は、区分マンションを選んでください。

区分マンションの良い所は、建物の維持計画を自分で立てる必要がないことです。将来の大規模修繕に備えるための修繕積立金、日常の共用部にかかる管理費も管理組合で定められます。管理組合が建物管理会社と連携して、建物の資産価値を維持していきます。

また、区分マンションなら1戸単位で購入できるため、駅から10分以内といった好立地の不動産を購入することが可能です。

駅からの利便性も良くて、丈夫で長持ちする鉄筋コンクリート造の区分マンションは、

銀行の担保評価も高く融資が受けられます。

ローンを利用すれば、手元にはわずかな資金しかなくても不動産投資をスタート出来ます。

これが一棟マンションなら軽く億を超えてしまいます。ローンが利用できたとしても完済までの期間が長くなり、金利上昇リスクが高くなります。

サラリーマン大家には区分マンションが最適です。

3-3 毎月の収支がプラスになる中古を選ぶ

収益性で物件を選ぶ際には、『中古』を選ぶことが大前提です。

中古ワンルームマンションは、実質利回り5.5~8%と比較的高く、ローンを利用して購入しても十分に黒字となります。中古ワンルームマンションは投資対象として魅力的な商品といえます。

一方、新築ワンルームマンションは、実質利回りは約3%程です。ローンを利用して購入するとなると持ち出しは避けられません。毎月の収支がマイナスとなるため、投資対象としてふさわしいとはいえません。

新築物件と中古物件の利回りに差が出るのは、販売価格に大きな違いがあるからです。

新築物件の販売価格は、土地の仕入れ価格や販促費用などが含まれ、販売会社の都合によって決まります。

一方で、中古物件は売り手と買い手の都合、つまり市場原理によって決まり、余計な価格の上乗せはありません。

そのため新築物件に比べ中古物件は7割ほどの販売価格ですが、家賃は差ほど変わりません。そうなると利回りの差は歴然です。

物件は必ず中古から見つけるようにして下さい。

4.サラリーマン大家の実態

いよいよサラリーマン大家の実態に迫っていきます。

ここで紹介している399戸の統計データは、2013年に11社の金融機関から融資を受けて、東京の中古ワンルームマンションを購入したサラリーマン大家のデータです。いわば、サラリーマン大家として成功している人の実像です。

一体、どのような物件を購入し、どんな条件でローンを利用しているのか、あなたも気になるはずです。ぜひ、読んでください。

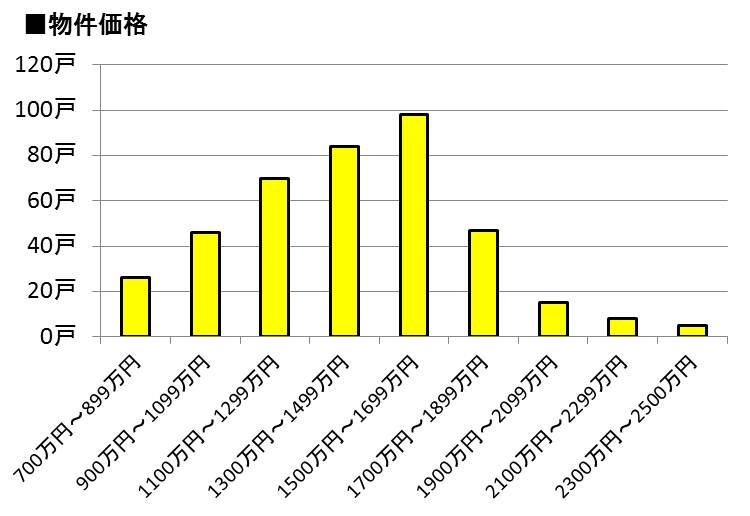

4-1 物件価格

2013年に購入した東京の中古ワンルームマンションの平均値は1423万円です。4割以上のサラリーマン大家が1300万円から1600万円代の物件を選んでいます。

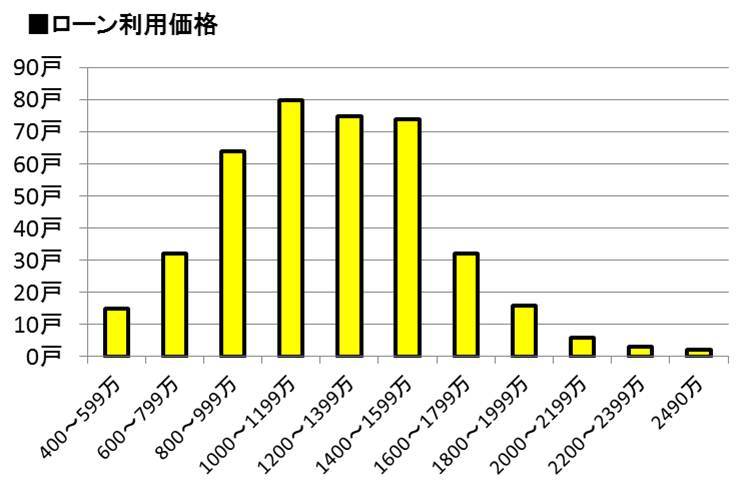

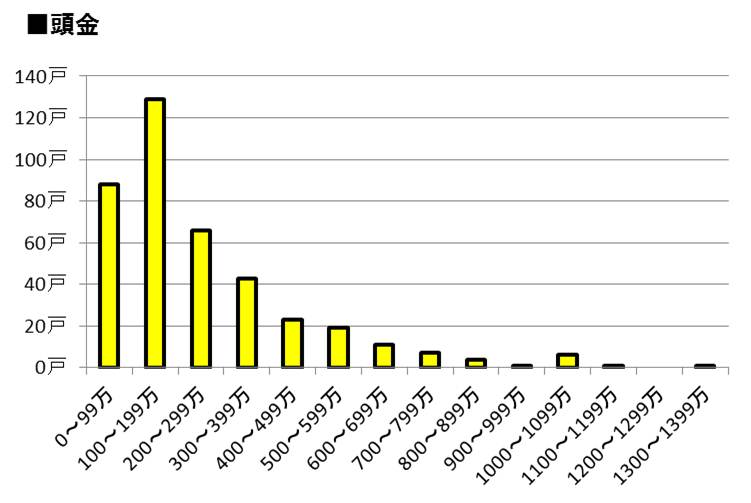

4-2-1 ローンの条件(ローン・頭金)

ローンの平均利用額は1223万円です。購入物件の価格から、不動産登録税や固定資産税といった諸経費が30万程度を差し引くと、差額の200万円を頭金となります。

ただし、200万円に満たない頭金はサラリーマン大家の半数を占めているため、物件価格の1割程度を頭金として用意することが、最も多いサラリーマン大家のパターンです。

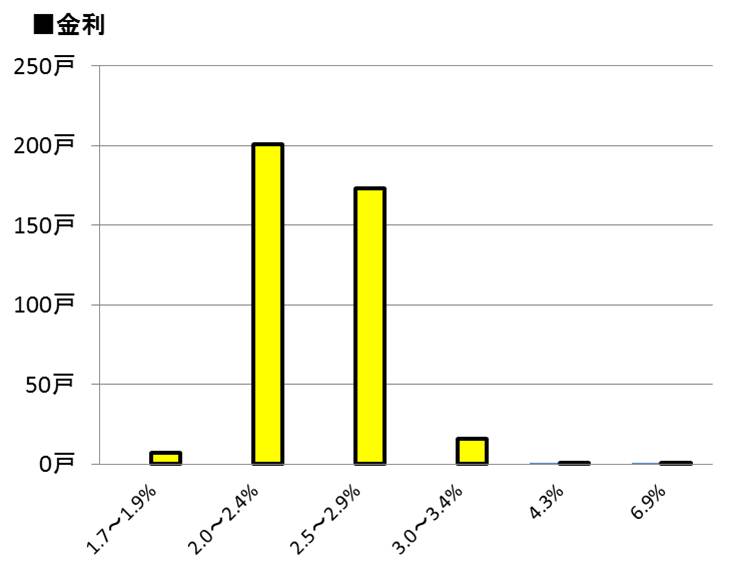

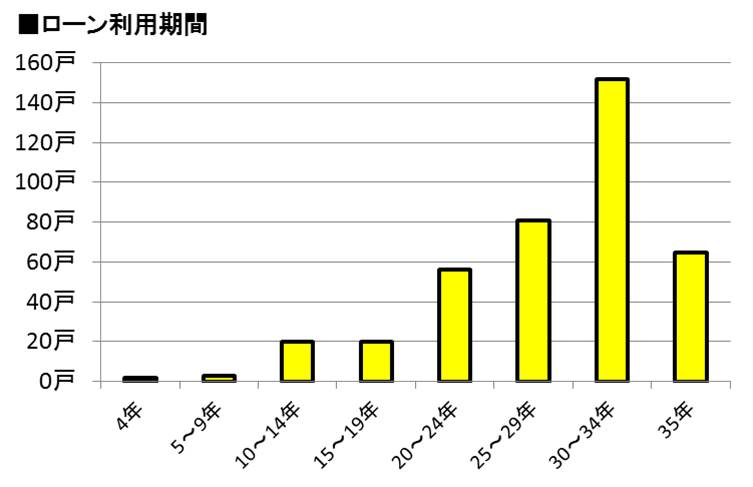

4-2-2 ローンの条件(金利・期間)

9割以上のサラリーマン大家が2%代と低金利でローンを利用しています。さらに、サラリーマン大家の54.4%が30年以上の長期間のローンを組んでいます。

低金利の長期ローンを組むことで、毎月わずかな返済額で済み、退去になって家賃収入がない間のローン返済額も抑えることができます。

4-3 サラリーマン大家の年齢と給料

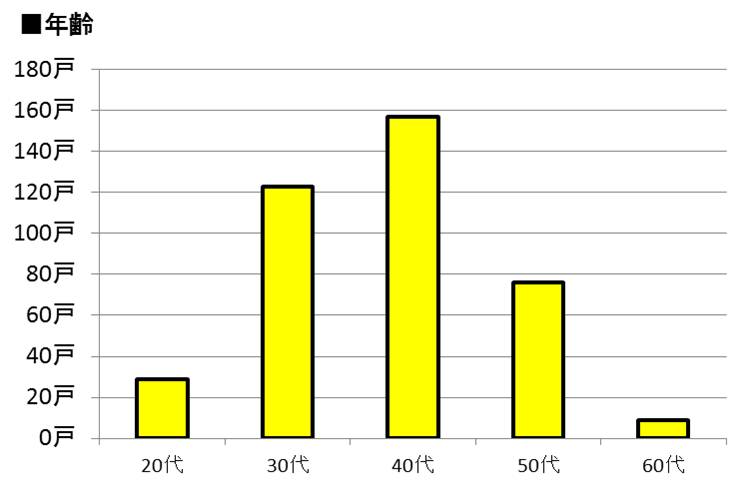

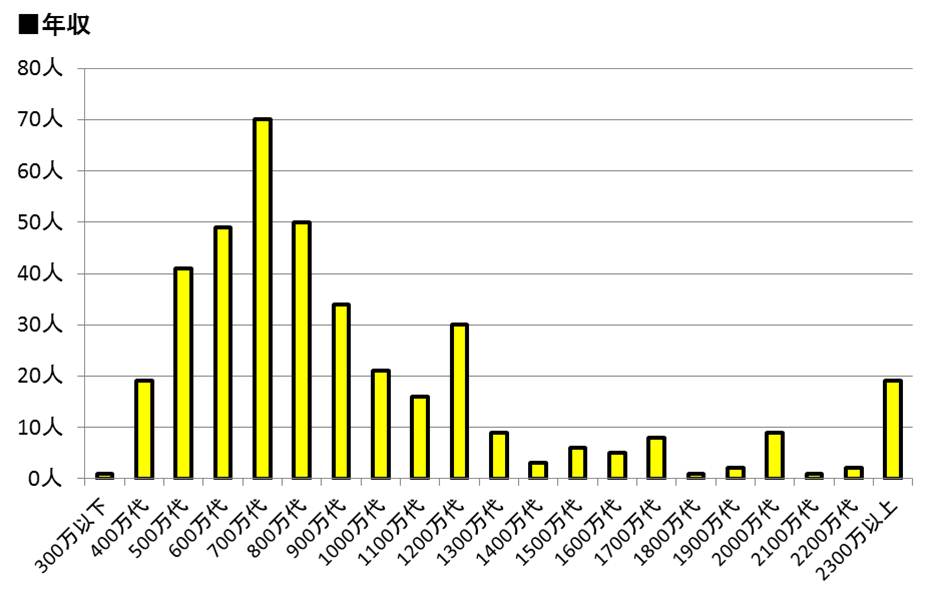

サラリーン大家のうち7割以上が30代と40代です。30年以上の長期ローンが利用できるのも、不動産投資をはじめる年齢が若いからです。年収は700万代が最多ですが、半数以上の53%が500万から800万代です。

30代や40代であれば、家庭を抱えていて生活費や子供の教育費など、とにかくお金が必要な時期です。そう考えると差ほど余裕がある訳ではありません。

サラリーマン大家がすごく身近な存在に感じられたのではないでしょうか。

5.サラリーマン大家の特権

もしあなたがサラリーマンであったなら、その特権を最大限に生かして、不動産投資をはじめることができます。サラリーマンの特権とは信用力です。

毎月、安定した給料収入があるということを金融機関から評価され、不動産投資をするための融資を受けることができます。

長らく低金利が続いています。現在、不動産投資ローンの金利は2%から2.5%、東京の中古ワンルームの実質利回りが5%から5.5%です。手取り利回りからローンの金利を引いても3%前後プラスになります。

プラスの差があるということは、家賃収入だけで、ローンの金利の返済はもちろん元本まで返し、手元にお金を残すこともできます。

入居者があなたの代わりにローンの利息と元本の一部を返してくます。これを利用しない手はありません。やがて、完済後のマンションは担保として活用でき、新たに融資を引き出すこともできます。

ローンを組んでもう1戸同額のマンションを購入した場合、2戸のマンションから得られる家賃収入を合わせれば、ローン返済のスピードは加速して資産を増やしていくことができます。

上手ローンを利用して、まずは不動産投資をスタートさせましょう。

あなたがサラリーマンとして頑張って働いてきた期間は、不動産投資をスタートするための財産になります。

6.サラリーマン大家の確定申告

サラリーマン大家として給料以外に20万以上の所得を得ている場合、原則として確定申告書を提出する必要があります。2月中旬から3月中旬に、必要書類を集めて確定申告書を作成し、税務署に提出しなければなりません。

なお、1月1日から12月31日までに家賃収入から経費を差し引いた所得が20万円以下の場合、確定申告をする必要はありません

確定申告には2つ(①②)の方法があります。

①…青色申告

②…白色申告

いずれも所得を計算して税額を計算して税務署に申告・納付するという点では変わりませんが、特典の高い青色申告を選びましょう。

青色申告にするだけで、利益から10万円を差し引くことができ、納付する税金を少なくすることができます。さらに所有している不動産の規模が大きくなり、戸建てなら5室、アパートやマンションなら10室(5棟10室)であれば、さらに65万円を利益から差し引きすることができます。一方で、白色申告にはこうした特典はありません。

青色申告にはその他のメリットもあるので、確定申告書を提出する場合には青色申告を選びましょう。

7.まとめ

サラリーマン大家の成功法とは、東京の中古ワンルームに投資することです。そして、上手にローンを利用して所有物件の数を増やしていくことにあります。

多くのサラリーマン大家がローンの完済を目指して、毎月の家計を節約してローンの繰り上げの返済資金に回しています。たとえ今は苦しくても、将来の生活のため、家族のため、努力しているのがサラリーマン大家の実態です。

サラリーマン大家は何も特別な存在ではありません。ごく身近な存在です。

コメント