「経費を使うことで利益を圧縮することができる」という認識はあるけれども、実際に出来る限りの経費を計上できているかといわれると、「まだまだ見直すべきところがある」と思われる方が大半ではないでしょうか。

経費を見直す際に今までと同じように帳簿を開くだけでは意味がありません。意味があったとしても、ちょっとした計上ミスを発見できるくらいでしょう。

ではどこをどう見直せばいいのか。

この記事では経費を見直すポイントの紹介だけでなく、今後のアパート経営に大きな影響を与える個人でもできるワンランク上の節税方法をわかりやすく解説していきます。

目次

不動産投資体験談

1.経費の重要性を理解しよう

まずは「経費を計上することで手元にお金が残る」という仕組みについて理解しましょう。

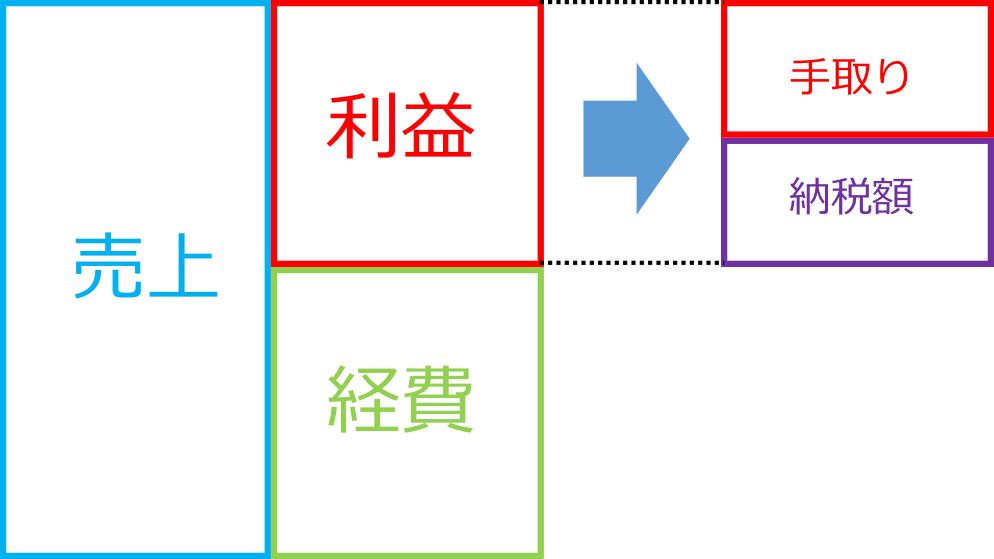

一般的に経費(費用)とは、「売上を生み出すために必要なお金」のことです。この「経費」を使った結果「売上」が生まれ、その差額が「利益」となります。そしてこの「利益」に税率をかけた額を「納税額」として支払うことになり、利益と納税額の差が「手取り」となります。

必要以上に税金を支払わないためにも「経費」を最大化し「利益」を圧縮する必要があります。

経費を最大化すると聞くと、やたら交際費を使ったり、高い車を買うなどイメージしがちですが、あくまでも「売上を生み出すために必要なお金」を最大化することが重要です。

アパート経営に関係ない経費はただの無駄遣いであり、その計上が税務署に見つかるとペナルティを受けます。正しく経費を計上して、正しく節税しましょう。

1-1.経費の種類を把握しよう

アパートを経営していくためには様々な費用がかかります。経費を最大化し、利益を圧縮するためにも、計上し忘れている経費がないか確認しましょう。

①管理費

建物管理会社に対して毎月支払う管理費は経費になります。なお、建物管理会社が行う管理業務は主に以下の通りです。

- エレベーターや給排水設備、電気設備など建物設備の保守管理業務

- エントランス、廊下など共有部の清掃

- 各種消防設備の法定点検業務

- 管理組合の運営サポート

②賃貸管理代行手数料

賃貸管理会社に支払う手数料も経費として計上することができます。なお、賃貸管理会社が行う管理業務は主に以下の通りです。

- 家賃の集金代行

- 空室時の入居者募集

- 入居中のトラブル対応

- 退去時の内装工事の手配

- 賃貸借契約、更新契約など各種契約業務

- エアコンや給湯器の設備交換業務 など

③修繕積立金

建物管理会社に対して毎月支払う修繕積立金も経費になります。将来の建物全体の修繕にあてられることが目的のため経費として計上することができます。

④損害保険料

アパートにかけた火災保険や地震保険は経費として計上することができます。

ただし、加入期間中の保険料を全額前払いしたとしても、経費として計上できるのは1年につき1年分のみです。全期間にかかる保険料を加入した年に経費として計上することはできません。

⑤減価償却費

減価償却費とは、不動産の取得費用をその年の経費として一括して計上するのではなく、定められた期間で取得費を分割し、毎年経費として計上するものです。

⑥修繕費

入居者が退去した後の内装工事費やエアコンや給湯器などの設備交換費用も経費として計上することができます。

なお、修繕費が、原状回復するための支出ではなく、不動産の価値を増加させるために使用された場合、その年の経費として全額を計上するのではなく、定められた期間で分割して経費として計上します。この場合の支出を資本的支出と言います。

⑦各種税金

アパートの購入にかかる不動産取得税や、保有することで毎年課税される固定資産税、また購入に伴う印紙税も経費として計上することができます。

(経費に計上できる税金)

・不動産取得税

・固定資産税

・印紙税

・事業税(不動産投資が事業的規模に相当する場合)

※事業的規模に関しては「≪不動産所得の事業的規模≫をフル活用して最もお金を残す方法」をご覧ください。

(経費に計上できない税金)

・所得税

・住民税

⑧ローン返済額のうち利息部分

アパートの購入のためにローンを組んだ場合、返済額のうち利息相当部分のみが経費として計上することができます。実際のお金の支出は元本返済部分も含めた金額になりますが、元本部分は経費として計上できないので注意が必要です。

⑨ローン保証料

ローンを支払えなくなった際に、信用保証会に支払いを保証してもらうための費用です。通常、アパートを購入する際に契約します。金融機関によってローン保証料を利息に含めていることがあるので、確認してみましょう。

⑩旅費交通費

アパートの運営管理、入居者募集時など、管理会社や入居者とのやり取りに際して発生した移動時の電車・タクシー代などの費用です。自己保有の車で移動した場合もガソリン代や駐車場代高速道路料金なども計上できます。ただし自家用車はプライベートで使用することもあるため、全体の40%程度に抑えるのが良いでしょう。

⑪通信費

アパートの運営管理、入居者募集時など、管理会社や入居者とのやり取りに際して発生した電話代、インターネット通信費、郵便代などの費用です。携帯電話やパソコンを使用されていることが多いと思いますが、アパート経営専用としていなければ、全体の40%程度に抑えるのが良いでしょう。

⑫新聞図書費

不動産市場や経済動向など、経営において必要な情報収集のために購入した新聞や書籍の費用も計上できます。

⑬接待交際費

アパート経営において必要な管理会社や不動産会社、税理士との打合せをするための飲食費や手土産代も計上できます。

⑭消耗品費

ご自身で物件情報のチラシを作成するために購入したカメラやプリンタ、印刷用紙なども計上できます。

⑮外注費

確定申告において作業を依頼した税理士、トラブル解消のために依頼した弁護士、司法書士への報酬も計上できます。

1-2.経費にならないもの

不動産所得で経費として認められない代表的な項目を確認していきます。ここで上げた項目は、税務署からの、不動産所得に関する申告状況を確かめる書面でも紹介されているので、間違わないようにおさえておきましょう。

修繕費や、地震保険料などで自宅に関するもの

不動産を売却した場合の譲渡損

※なお、売却伴って発生する次の支出は譲渡所得を計算する際に経費として計上することができます。

- 不動産を売却した際の仲介手数料

- 測量費など土地や建物を売るために直接要した費用

- 売却に際して支払った立退料

- 建物を取壊して土地を売ったときの取壊し費用

・毎月のローンの返済のうち、元本の返済に該当するもの

・私生活に関する費用(食費や光熱費、電話代など)

2.減価償却費を細分化し、計上経費をコントロールしよう

経費の中でも特に奥が深いのが減価償却費です。

減価償却費は現金の支出を伴わない、帳簿上の経費です。物件や設備を購入した時点ですでに現金の支出は完了しています。ただ、購入した物件や設備は長期に渡って活用できるので、その活用できる期間に経費として帳簿上計上するものが減価償却費です。

つまり、減価償却費として計上した金額は実際にはお金の支出はなく、その金額分だけ手元にお金が残ることになります。

アパート購入時や大規模修繕などで計上する減価償却費を一括計上ではなく、設備毎に細分化して経費計上することで利益を圧縮することが可能です。

アパート経営当初は比較的家賃・入居率ともに高く、収入も多くなりますが、経年劣化するにつれ、家賃も下がり、収入も少なくなります。そのため家賃が高く、収入の多い時期になるべく多くの経費を計上し、利益を圧縮したいものです。

そんな時に減価償却費をうまく活用できるとかなりの額を費用として計上できるのです。

2-1.減価償却が可能な資産

減価償却は建物だけではなく様々なものに対して適用でき、アパート経営において減価償却できるものは以下のものがあります。

- 建物

- 建物附属設備(電気設備、給排水設備、ガス設備、消火設備等)

- 構築物(門・扉・庭園・看板等)

- 器具備品(エアコン・インターホン・郵便箱・洗濯設備・駐輪設備等)など

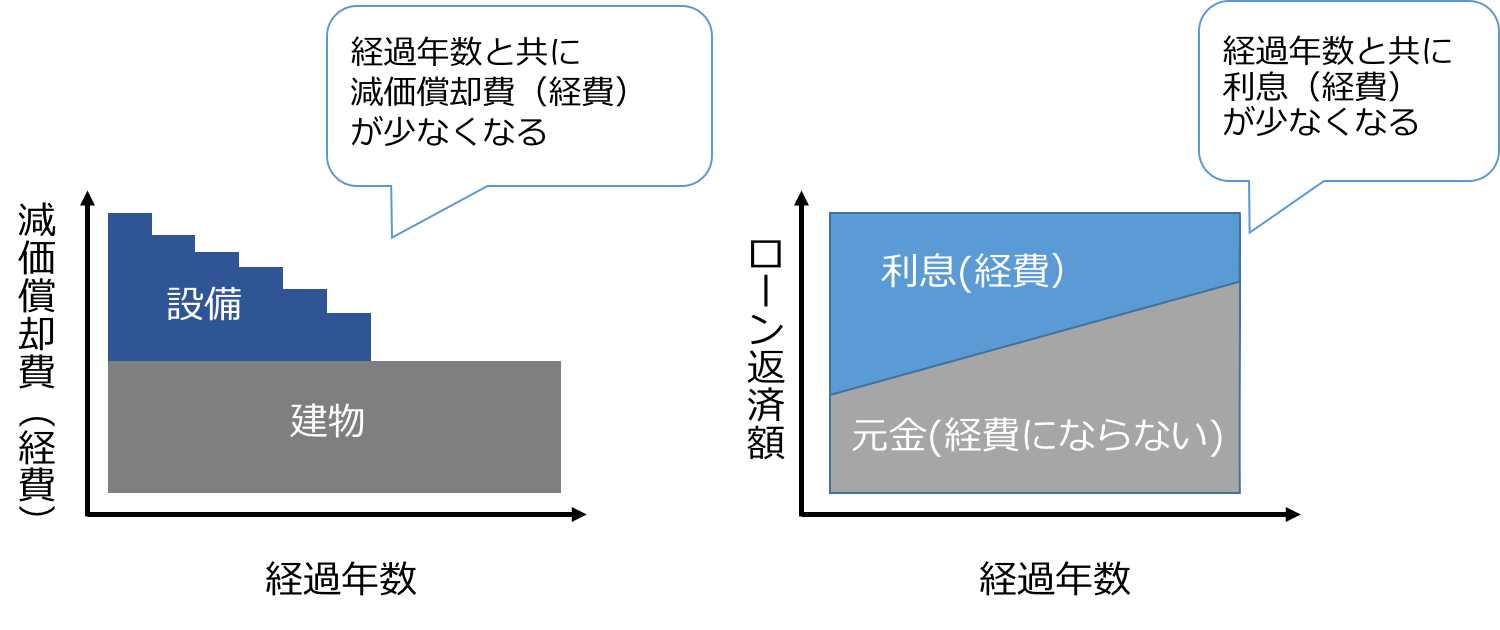

もしこれらを一括で建物として定額法で償却してしまった場合、家賃収入の少ない時期まで一定の経費が計上されるため、収入の多い時期に経費が適用されず、無駄に多くの税金を支払う羽目になります。

建物購入時に建物と設備を合算し、一度に減価償却費として計上してしまったものは修正できませんが、今後行われる大規模修繕やエアコン等の複数取り替えの際は、減価償却費を設備毎に計上し、収入の多い時期に経費を多く適用できるよう償却プランを考えましょう。

2-2.アパート経営でも起こる黒字倒産

物件によっては、ある時期から家賃収入が増えていないのに不動産所得が上がるという状況が発生します。これはデッドクロスと呼ばれ、アパート経営における黒字倒産の前兆なのです。

<デッドクロスとは>

デッドクロスとは、「元金返済額」が「減価償却費」を上回ってしまう状態のことです。帳簿上は黒字なのに、手元に現金がなくなってしまうのです。

物件を購入した当初、建物と各設備の減価償却費を定額で計上し、またローンを元利近等返済すると、最初のうちは減価償却費と借入金利息を経費計上できるため、相当額の現金が貯まっていきます。しかし、時間が経過するにつれて、経費となる各設備の原価償却費と借入金利息が少なくなり、経費とならない元金返済の支出額が多くなっていきます。

そしていずれデッドクロスに陥り、支出の方が多くなることで、最悪の場合物件を手放さなくてはいけなくなるのです。

ローン額が大きい場合や、中古の耐用年数が残り短い物件を購入した場合にデッドクロスが起きやすくなります。

ローン額が大きい場合や、中古の耐用年数が残り短い物件を購入した場合にデッドクロスが起きやすくなります。

デッドクロスを回避するために、元金返済と減価償却費のバランスを把握し、繰り上げ返済や納税資金を貯めていくなど、手元に現金があるうちに対策を講じると良いでしょう。

3.個人で管理会社を設立すると経費の幅が広がる

個人でアパート経営をされている方で多額の不動産所得を得ている場合は、不動産管理会社を個人で設立(法人化)することで計上できる経費の幅が広がり、さらに利益を圧縮できるようになります。

実際に、平成24年度以降の法人実行税率は毎年下がっていますが、個人の所得税率は平成25年度に最高税率が引き上げられています。

また、最近は銀行からの融資を受け易くなったことでアパート経営規模の拡大が容易になったことや、相続税の優位性から、アパート経営の法人化が注目されています。

個人で管理会社を設立(法人化)することで費用が発生するなどのデメリットもありますが、経費等を上手く使うことでそれ以上のメリットを得られます。ここでは法人化によるメリット、デメリットを紹介致します。

3-1.法人化のメリット

①相続税の節税

法人化することは相続税対策にも繋がります。本来であれば全額オーナーの個人所得となるところを会社の所得とし、給与としてオーナーや役員(家族)に分配とすることで、オーナー個人の金融資産が抑えられることになり、結果的にオーナーに係る相続税を抑えられることになります。また、役員に支払う給与は全額会社の経費として取り扱える上に、給与を受け取る側は不動産所得ではないため、給与所得控除が適用されることになります。

②所得税の節税

個人の場合は累進課税制度が適用されるため、所得が低い時は問題ありませんが、所得が高くなると国税と地方税を合わせて50%を超える額が課税されます。法人の場合は30〜40%でほぼ固定されるため、不動産所得が高い方は法人化した方がメリットがあります。

③小規模企業共済等掛金を控除できる

小規模企業(20人以下の企業)の役員が退職したり、個人事業主が事業を廃止した場合に、共済金を受け取れる制度です。その年に支払った掛金(最大7万円)を全額控除できます。

④赤字を9年間繰り越し控除できる

年間を通じて赤字になった場合はその赤字を繰り越すことで、翌年の利益と相殺することができます。個人の場合でも可能ですが、個人ではこれが3年間となっています。

⑤生命保険料控除の幅が広がる

通常個人では年間4万円が限度となる生命保険料控除が、法人の場合は支払った保険料の全額〜半額を経費として計上できます。

3-2.法人化のデメリット

①設立に費用がかかる

法人設立するための費用として、合同会社での場合は、登録免許税、社印作成、行政書士等報酬などで合計10万程度かかります。株式会社の場合はこれらに加えて定款の認証の費用も発生し、30万円程度はかかります。

②赤字の場合でも法人住民税を払わなければならない

住民税の均等割部分として最低でも7万円前後かかります。これは地方税のため自治体により多少上下します。

③決算書の作成が難解になり、委託する必要がある

個人の青色申告に比べて、法人の場合は決算書の作成が複雑になるため、税理士などに依頼をする必要があります。

昨今は会計ソフトの使い勝手の向上により、日々の簡易な入力作業は自分で行い決算や申告作業は依頼することで、税理士報酬を抑えられるケースもあります。

顧問契約を結ぶのであれば安くても20万円以上かかると言われています。

④税務調査が入る確率が高くなる

法人化することで個人よりも厳格に税務調査が行われます。これは個人より事業規模が大きくなることに加え、個人の場合は所得税で課税漏れがあっても相続税で課税漏れを補填できますが、法人税に漏れがあった場合はそのような補填ができないためです。

4.まとめ

経費や減価償却の細分化の知識をしっかり身につけ、実行に移すのはとても大変なことに思われますが、一度知識を身につければ、今後のアパート経営を成功に導く力になることは間違いありません。また、法人化することでアパート経営のメリットを最大限に享受できるため、まずはひとつずつ、地道に経費の見直しを積み重ね、規模を拡大することが重要です。

コメント